DN top đầu bảo hiểm nhân thọ: Doanh thu, lợi nhuận đều tăng trưởng âm

Hải Đường -

24/05/2024 10:45 (GMT+7)

(VNF) - Những doanh nghiệp bảo hiểm nhân thọ top đầu tại thị trường Việt Nam như Prudential, Manulife, Chubb Life, Dai-ichi, MB Ageas, Generali,… đều ghi nhận doanh thu thuần và lợi nhuận gộp từ hoạt động kinh doanh bảo hiểm tăng trưởng âm so với mức thực hiện năm 2022.

Tỷ lệ thâm nhập bảo hiểm giảm

2023 là năm đầu tiên trong hơn 10 năm doanh thu ngành bảo hiểm ghi nhận tăng trưởng âm khi thị trường tài chính xuất hiện biến cố lớn. Trước đó, Công ty Chứng khoán Mirae Asset Việt Nam (MASVN) nhận định bảo hiểm là ngành rất năng và luôn duy trì mức tăng trường quanh 20%/năm.

Theo MASVN, khó khăn chung của ngành trong thời gian vừa qua đến từ việc bảo hiểm nhân thọ chịu ảnh hưởng kép từ số hợp đồng khai thác mới giảm 43,8% tương ứng với doanh thu giảm 44,5% và lượng hợp đồng hiệu lực giảm 10,6% (năm 2022 tăng 5,9%).

Trong khi bảo hiểm phi nhân thọ vẫn ghi nhận doanh thu tăng trưởng dương trong năm 2023 với một số sản phẩm đạt tăng trưởng 2 chữ số, bảo hiểm nhân thọ lại không đạt được kết quả khả quan như vậy. Tổng doanh thu phí bảo hiểm nhân thọ năm 2023 toàn thị trường giảm 11,6%, ước đạt 157.024 tỷ đồng, tổng doanh thu phí khai thác mới năm 2023 giảm 44,5%, ước đạt 28.179 tỷ đồng.

Theo thống kê của VietnamFinance, những doanh nghiệp bảo hiểm nhân thọ top đầu tại thị trường Việt Nam như Prudential, Manulife, Chubb Life, Dai-ichi, MB Ageas, Generali,… đều ghi nhận doanh thu thuần và lợi nhuận gộp từ hoạt động kinh doanh bảo hiểm tăng trưởng âm so với mức thực hiện năm 2022. Một số doanh nghiệp như Bảo Việt Nhân thọ thậm chí báo lỗ gộp từ hoạt động kinh doanh bảo hiểm do chi phí bồi thưởng và trả tiền bảo hiểm tăng mạnh, trong khi doanh thu giảm.

MASVN cho rằng sau khi trải qua năm 2023 khó khăn, tỷ lệ thâm nhập của tổng doanh thu phí bảo hiểm (GWM) nhân thọ và phi nhân thọ của Việt Nam đã sụt giảm từ mức 2,67% GDP trong năm 2022 xuống mức 2,31% vào cuối 2023.

Trong khi đó, Chính phủ đã đặt ra 2 mục tiêu lớn có liên quan đến sự phát triển của thị trường bảo hiểm là đạt 15% dân số sẽ tham gia mua bảo hiểm nhân thọ vào năm 2025 (so với năm 2023 chỉ đạt 12%) và tỷ lệ thâm nhập của tổng doanh thu phí bảo hiểm nhân thọ và phi nhân thọ đạt 3,5% GDP vào năm 2025.

Theo MASVN, với sự sụt giảm ghi nhận trong năm 2023, mục tiêu về tỷ lệ thâm nhập bảo hiểm vào năm 2025 của Chính phủ khả năng cao sẽ không thể hoàn thành. Tuy nhiên, việc đề ra mục tiêu trên cho thấy ngành bảo hiểm là một trong những ngành được Chính phủ quan tâm và tạo điều kiện tăng trưởng.

Thống kê của Tổ chức Hợp tác và Phát triển Kinh tế (OECD) vào năm 2022 cho thấy tỷ lệ GWM tại các quốc gia phát triển như Mỹ có thể lên tới 12%. Một số quốc gia trong khu vực như Singapore, Malaysia cũng ghi nhận tỷ lệ này lần lượt là 9,65% và 4,46%. Như vậy, cùng với triển vọng tăng trưởng kinh tế, MASVN cho rằng tiềm năng phát triển của ngành bảo hiểm vẫn còn rất lớn.

Thay đổi cơ cấu danh mục đầu tư

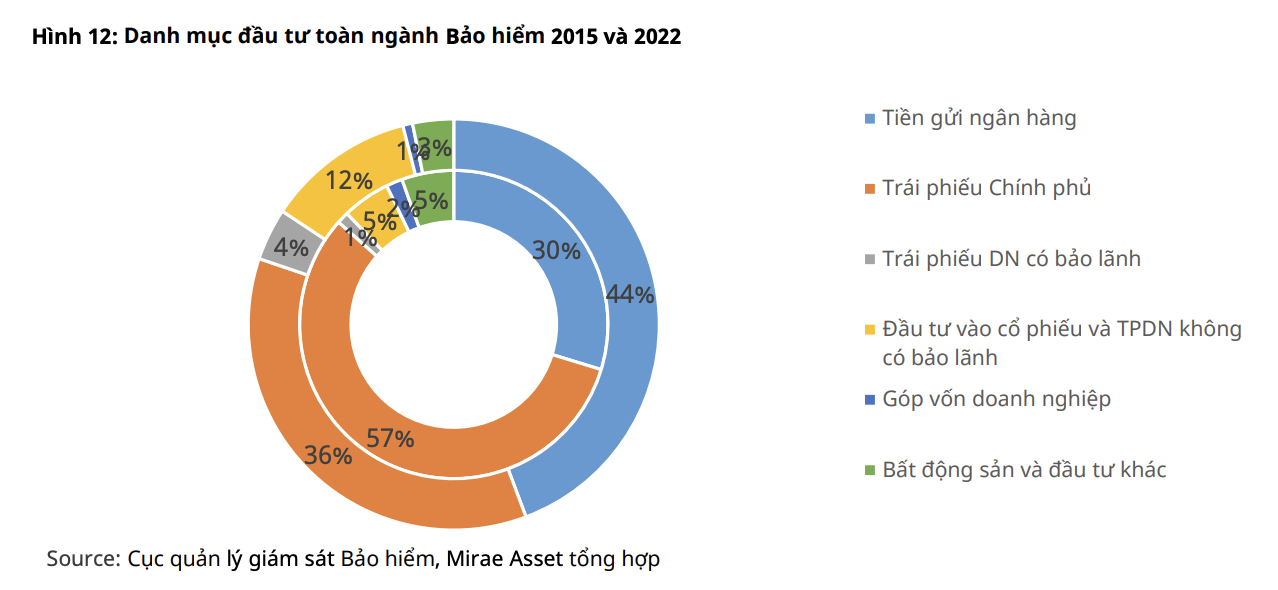

Theo MASVN, danh mục đầu tư của ngành bảo hiểm đã có những sự thay đổi lớn về cơ cấu tài sản. Các doanh nghiệp bảo hiểm đã giảm mạnh tỷ trọng đầu tư vào trái phiếu Chính phủ, từ mức 57% trong năm 2015 xuống mức 36% vào cuối năm 2022.

“Giảm tỷ trọng đầu tư vào trái phiếu Chính phủ, các doanh nghiệp bảo hiểm đã hướng đến các tài sản đầu tư có suất sinh lợi cao hơn, trong đó lớn nhất là tỷ trọng phân bổ vào các hợp đồng tiền gửi tại tổ chức tín dụng. Tỷ trọng đầu tư vào tiền gửi đã tăng từ 30% của năm 2015 lên mức 44% vào năm 2022 và trở thành tài sản có tỷ trọng cao nhất trong danh mục đầu tư của ngành Bảo hiểm” MASVN cho biết.

Một điểm đáng chú ý mà MASVN nhấn mạnh là các doanh nghiệp bảo hiểm bắt đầu tăng nhanh tỷ trọng đầu tư vào trái phiếu doanh nghiệp (bao gồm có bảo lãnh và không bảo lãnh) và đầu tư cổ phiếu. Tỷ trọng đầu tư vào các tài sản này đã tăng từ 6% trong năm 2015 lên 16% vào năm 2022.

Trong đó, các doanh nghiệp bảo hiểm nhân thọ là nhóm có sự thay đổi cơ cấu danh mục đầu tư lớn hơn nhóm bảo hiểm phi nhân thọ theo hướng tăng đầu tư vào các tài sản có suất sinh lợi cao hơn.

MASVN cho biết, tỷ trọng đầu tư vào trái phiếu chính phủ của các doanh nghiệp bảo hiểm nhân thọ đã giảm từ mức 70% trong năm 2015 về 40% vào năm 2022. Nhóm này đã phân bổ lại theo hướng tăng tỷ trọng đầu tư vào tiền gửi tổ chức tín dụng từ 19% lên 41%; tăng tỷ lệ đầu tư vào trái phiếu doanh nghiệp có bảo lãnh tăng từ 1% lên 4%. Đáng chú ý, đầu tư trái phiếu doanh nghiệp không có bảo lãnh và cổ phiếu tăng từ 4% tài sản lên 12% tài sản.

Trong khi đó nhóm, bảo hiểm phi nhân thọ vốn tập trung lớn nhất tài sản vào tiền gửi tổ chức tín dụng vẫn tiếp tục tập trung vào tài sản này. Tỷ trọng trái phiếu Chính phủ giảm từ 6% và mức 2% để tăng tỷ trọng đầu tư vào tiền gửi từ 73% lên 79%.

Gây dựng lại niềm tin trong ngành bảo hiểm

Tài chính tiêu dùng

(VNF) - Cải cách minh bạch, nâng cấp công nghệ cũng như xây dựng thương hiệu là 3 giải pháp mà TS Lê Bá Chí Nhân cho rằng doanh nghiệp bảo hiểm nên áp dụng để gây dựng lại niềm tin cho khách hàng.

TIN LIÊN QUAN

- Đã qua giai đoạn khó khăn, nhiều DN bảo hiểm vẫn lên kế hoạch 'đi lùi' 08/04/2024 11:34

- Doanh thu phí bảo hiểm quý I tiếp tục giảm, mảng nhân thọ giảm 10,9% 29/03/2024 05:38

- Doanh nghiệp bảo hiểm có 'sợ' lãi suất thấp? 16/03/2024 11:57

- SSI: Ngành bảo hiểm năm 2024 sẽ không có tăng trưởng lợi nhuận trước thuế 21/02/2024 10:05

Cùng chuyên mục

Tin khác

MULTIMEDIA

'Rà soát' tiến độ loạt dự án bất động sản cao tầng quy mô lớn ở Hải Phòng

(VNF) - Hải Phòng đang ghi nhận tiến độ thi công sôi động tại nhiều dự án chung cư, khách sạn và tổ hợp cao tầng tại khu vực trung tâm phía Đông thành phố.