Lợi nhuận chạm đáy, nhiều DN lỗ ròng: Đừng vội với cổ phiếu xi măng?

Hải Đường -

20/01/2024 05:54 (GMT+7)

(VNF) - Theo SSI, lợi nhuận năm 2024 của các doanh nghiệp ngành xi măng sẽ tăng mạnh so với cùng kỳ do sản lượng tiêu thụ phục hồi, chi phí than đầu vào giảm. Tuy nhiên, xét về giá trị tuyệt đối, lợi nhuận có thể sẽ vẫn yếu và thấp hơn năm 2022.

Ngành xi măng 2024: Giá than giảm, sản lượng phục hồi, lợi nhuận sẽ tăng mạnh

Công ty Chứng khoán SSI dự báo sản lượng tiêu thụ xi măng trong nước trong quý I/2024 sẽ ở mức thấp kể từ quý III/2021. Tuy nhiên, từ quý II/2024, SSI kỳ vọng sản lượng xi măng bán ra sẽ cải thiện so với cùng kỳ nhờ hoạt động xây dựng có dấu hiệu phục hồi. Ngoài ra, các dự án đầu tư công lớn như Sân bay Long Thành và các dự án đường cao tốc ở miền Trung và miền Nam có thể bù đắp nhu cầu yếu trong năm 2024.

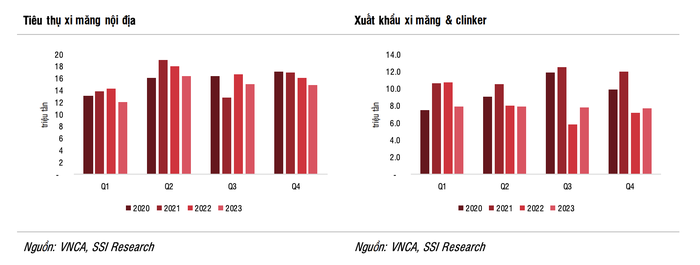

Tiêu thụ xi măng của Việt Nam trong năm 2023 đạt gần 90 triệu tấn (giảm 7% so với năm 2022), trong đó tiêu dùng nội địa giảm 10% và xuất khẩu gần như đi ngang. Doanh thu thuần xi măng của các công ty niêm yết đã giảm từ 20-27% so với cùng kỳ trong 9 tháng năm 2023. SSI cho rằng sản lượng tiêu thụ xi măng sẽ chạm đáy trong quý I/2024 và dần phục hồi trong suốt năm 2024.

Ở thị trường xuất khẩu, tăng trưởng trong năm 2023 có phần hạn chế do Trung Quốc giảm nhập khẩu xi măng của Việt Nam. Cụ thể, xuất khẩu xi măng và clinker gần như đi ngang (giảm 1% so với năm 2022) do Trung Quốc giảm nhập khẩu (giảm 90% so với năm 2022), do nhu cầu trên thị trường bất động sản yếu.

Ngược lại, Bangladesh là thị trường ghi nhận tăng trưởng khi xuất khẩu xi măng và clinker tăng 40% so với cùng kỳ nhờ tăng cường đầu tư vào cơ sở hạ tầng. SSI kỳ vọng xuất khẩu xi măng sẽ phục hồi thấp trong năm 2024.

Nguồn: SSI

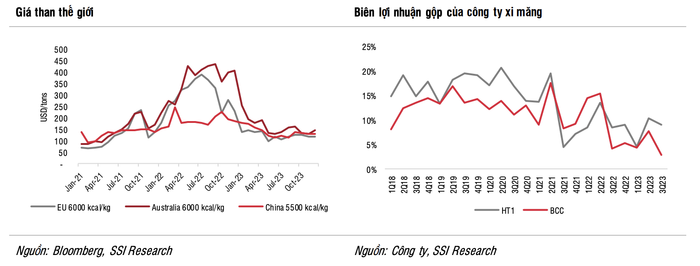

Theo SSI, một động lực khác của ngành xi măng năm 2024 là chi phí đầu vào. Theo đó, giá than thế giới đã đạt đỉnh trong nửa cuối năm 2022. Giá than giảm mạnh trong nửa đầu năm 2023 và sau đó tiếp tục dao động quanh vùng đáy cho đến nửa cuối năm 2023.

Trong quý IV/2023, giá than trung bình ở châu Âu giảm xuống 120 USD/tấn (giảm 51% so với cùng kỳ), giá than ở Úc giảm xuống 136 USD/tấn (giảm 65% so với cùng kỳ), giá than ở Trung Quốc giảm xuống 123 USD/tấn (giảm 35% so với cùng kỳ).

Trong nửa đầu năm 2024, SSI cho rằng giá than sẽ duy trì ổn định ở mức hiện tại khi mùa đông ở bắc bán cầu đang đến giúp cân bằng với áp lực giảm từ giá dầu khí. Công ty chứng khoán này dự báo giá than đầu vào trung bình cho các doanh nghiệp sản xuất xi măng sẽ giảm trong năm 2024 do mức nền giá than cao được thiết lập trong nửa đầu năm 2023.

Với việc chi phí đầu vào là giá than giảm, SSI kỳ vọng biên lợi nhuận gộp của các doanh nghiệp sản xuất xi măng sẽ chạm đáy trong quý I/2024, sau đó cải thiện dần trong các quý tiếp theo.

Nguồn: SSI

Từ các động lực như sản lượng tiêu thụ phục hồi, chi phí than đầu vào giảm, SSI cho rằng lợi nhuận của các doanh nghiệp xi măng sẽ tăng mạnh trong năm 2024. Theo đó, lợi nhuận có thể gặp khó khăn trong nửa đầu năm, thậm chí ghi nhận lỗ ròng, nhưng sẽ phục hồi trong nửa cuối năm 2024.

Tuy nhiên, xét về giá trị tuyệt đối, lợi nhuận của các doanh nghiệp ngành than có thể sẽ vẫn yếu (thấp hơn năm 2022) do sản lượng tiêu thụ phục hồi chậm và chi phí quản lý, bán hàng không thay đổi.

Công ty Chứng khoán Tiên Phong (TPS) cũng dự báo ngành xi măng sẽ phục hồi trong năm 2024 nhưng khá chậm do nhu cầu xi măng cho hoạt động xây dựng nhà ở là phân khúc tiêu thụ chính, chiếm khoảng 52% tiêu thụ xi măng ở Việt Nam và có triển vọng phụ thuộc vào yếu tố nhân khẩu học như tăng trưởng dân số, thu nhập bình quân đầu người, đồng thời chịu tác động đáng kể của các chính sách quản lý của Chính phủ trên thị trường bất động sản bao gồm các chính sách về tín dụng và cấp phép xây dựng.

TPS cũng đồng quan điểm với SSI về yếu tố giá than gần đây đã giảm và ổn định. Bên cạnh đó, TPS cho rằng tồn kho xi măng hiện tại đã giảm nhiều so với thời điểm đầu năm, do đó sẽ không xảy ra tình trạng thừa cung dẫn đến giá giảm mạnh như trong năm 2022.

Trong nửa đầu năm 2023, cổ phiếu ngành xi măng diễn biến khá tích cực khi tăng mạnh 50% so với đầu năm (trong khi VN-Index tăng 11%), do giá than giảm so với cùng kỳ và nhà đầu tư kỳ vọng Chính phủ sẽ đẩy mạnh giải ngân cho các dự án cơ sở hạ tầng công. Tuy nhiên, trong nửa cuối năm 2023, giá cổ phiếu xi măng giảm mạnh. Theo đó, tính chung cả năm 2023, ngành xi măng chỉ tăng 14,4%, cao hơn 2,3% so với chỉ số VN-Index.

Các cổ phiếu ngành xi măng trong nước nước hiện giao dịch ở mức P/E dự phóng là 42 lần cho năm 2024, cao hơn nhiều so với mức trung bình 10 năm là từ 7-23 lần (không bao gồm năm 2023 do lỗ/lợi nhuận gần như bằng 0).

SSI cho rằng mức định giá ngành đã phản ánh hết kỳ vọng phục hồi lợi nhuận và khuyến nghị các nhà đầu tư nên chờ cơ hội khi hoạt động xây dựng được cải thiện hoặc cho đến khi giá cổ phiếu trở về mức hợp lý hơn (trong nửa đầu năm 2024 dự kiến sản lượng tiêu thụ và lợi nhuận vẫn yếu).

(VNF) - Thủ tướng Lê Minh Hưng chỉ đạo Bộ Tài chính triển khai các giải pháp mang tính đột phá nhằm nâng thị trường chứng khoán thành kênh dẫn vốn trung và dài hạn chủ lực của nền kinh tế, qua đó tạo nền tảng thúc đẩy tăng trưởng kinh tế - xã hội.

(VNF) - Thị trường trái phiếu doanh nghiệp (TPDN) Việt Nam đang ở trong giai đoạn tái cấu trúc quan trọng sau chu kỳ tăng trưởng nóng và những biến động gây sụt giảm niềm tin.

(VNF) - Chính phủ ước tính nếu kéo dài thời gian áp dụng mức ưu đãi thuế với xe dưới 24 chỗ chạy bằng pin đến hết năm 2030, số giảm thu ngân sách là khoảng 10.000 tỷ đồng/năm.

(VNF) - Không còn khoản thu đột biến từ thanh lý tàu như năm trước, Công ty CP Vận tải biển Việt Nam dự kiến lợi nhuận năm 2026 giảm gần 28% dù doanh thu vẫn tăng mạnh. Kế hoạch này phản ánh áp lực từ biến động thị trường vận tải biển và sự phụ thuộc lớn vào các nguồn thu bất thường trong cơ cấu lợi nhuận của doanh nghiệp.

(VNF) - VN-Index tăng mạnh trước kỳ nghỉ lễ nhờ sự thăng hoa của nhóm cổ phiếu họ Vin. Dòng tiền vẫn co cụm trong khi áp lực bán lan rộng ở phần lớn các nhóm ngành.

(VNF) - Tại ĐHĐCĐ thường niên năm 2026, SCIC cho biết Nhựa Tiền Phong nằm trong kế hoạch thoái vốn của SCIC. Khi thoái vốn, SCIC sẽ thực hiện đấu giá công khai theo quy định.

(VNF) - Chiều 28/4/2026, Công ty Cổ phần Bán lẻ Kỹ thuật số FPT (FPT Retail, HoSE: FRT) đã công bố kết quả kinh doanh quý I/2026 với doanh thu hợp nhất đạt 15.117 tỷ đồng, tăng 30% so với cùng kỳ và hoàn thành 25% kế hoạch năm. Lợi nhuận trước thuế đạt 472 tỷ đồng, hoàn thành 30% kế hoạch năm 2026.

(VNF) - “Mọi thứ đang tốt dần lên, nhưng vẫn chưa ổn”, đó là chia sẻ của ông Petri Deryng, Giám đốc PYN Elite Fund trong lá thư mới nhất gửi các nhà đầu tư.

(VNF) - Chủ tịch BMP, ông Sakchai Patiparnpreechavud cho rằng biến động giá nguyên vật liệu thô luôn là thách thức lớn đối với ban lãnh đạo trong công tác điều hành.

(VNF) - Sau khi thị trường "trả lại" phần lớn sự hưng phấn với mức chiết khấu từ 20% đến 45%, nhóm cổ phiếu dầu khí đang đứng trước một giai đoạn phân hóa mạnh theo triển vọng dài hạn. Dù biên độ điều chỉnh lớn, các yếu tố nền tảng tạo nên sức hút cho ngành này vẫn chưa mất đi mà chuyển sang trạng thái chờ đợi các "điểm rơi" thông tin cụ thể hơn.

(VNF) - Lợi nhuận tăng mạnh trong năm 2025 đang kéo theo thu nhập lãnh đạo doanh nghiệp nông nghiệp đi lên, với cấu trúc đãi ngộ ngày càng đa tầng, không chỉ dừng ở lương mà còn gồm thưởng và cổ phiếu.

(VNF) - Các cổ phiếu tăng mạnh tuần qua như DQC, TDH, VIC, TH1, VIW đều mang trong mình tin vui. Đây được xem chất xúc tác thu hút dòng tiền, trong bối cảnh thị trường chung thiếu động lực lan tỏa.

(VNF) - Chủ tịch Nam Long, ông Nguyễn Xuân Quang, nói rằng NLG là cổ phiếu có tiềm năng nhưng chưa được thị trường phản ánh đầy đủ. Trong thời gian tới, nếu duy trì được đà bán hàng tích cực, đặc biệt trong bối cảnh doanh nghiệp đang có nguồn cung sản phẩm với tổng giá trị lên tới 3-4 tỷ USD, kết quả presale và tài chính sẽ là nền tảng quan trọng để định giá lại cổ phiếu.

(VNF) - Thị trường trái phiếu doanh nghiệp vẫn đang tồn tại các vấn đề hạn chế mang tính cấu trúc nhưng trong giai đoạn tới cơ hội là rất lớn. Nhu cầu vốn dài hạn cho sản xuất hạ tầng rất lớn nhưng tỷ lệ phát hàng đang ngày càng thu hẹp do đó cần áp dụng mô hình mới đó là Quỹ đầu tư hạ tầng.

(VNF) - Phát biểu tại Đại hội đồng cổ đông thường niên, ông Nguyễn Trọng Thông – nhà sáng lập Tập đoàn Hà Đô – nhấn mạnh doanh nghiệp phải đặt yếu tố an toàn và bền vững lên hàng đầu trong phát triển bất động sản, thay vì chạy theo lợi nhuận ngắn hạn. Theo ông, trong bối cảnh thị trường còn nhiều biến động và phụ thuộc lớn vào chính sách, việc kiểm soát rủi ro và duy trì kỷ luật tài chính là điều kiện tiên quyết để doanh nghiệp phát triển lâu dài.

(VNF) - Thủ tướng Lê Minh Hưng chỉ đạo Bộ Tài chính triển khai các giải pháp mang tính đột phá nhằm nâng thị trường chứng khoán thành kênh dẫn vốn trung và dài hạn chủ lực của nền kinh tế, qua đó tạo nền tảng thúc đẩy tăng trưởng kinh tế - xã hội.

(VNF) - Khi cả nước bước vào kỳ nghỉ lễ 30/4 và 1/5, trên các công trường dự án cao tốc, hàng nghìn cán bộ, kỹ sư, công nhân vẫn miệt mài bám công trường, khẩn trương thi công để giữ vững tiến độ, góp phần đưa những dự án trọng điểm về đích đúng hẹn.