Moody's: Lợi nhuận ngân hàng Việt Nam tăng trưởng bất chấp đại dịch

Ngân Thu -

09/05/2022 16:08 (GMT+7)

(VNF) - Moody's kỳ vọng lợi nhuận của các ngân hàng sẽ cải thiện hơn nữa trong năm 2022 nhờ áp lực dự phòng giảm khi nền kinh tế hồi phục sau đại dịch Covid-19.

Tổ chức xếp hạng tín nhiệm Moody's Investors Service (Moody's) mới đây đã có báo cáo cập nhật về ngành ngân hàng Việt Nam với nhận định hiệu quả kinh doanh sẽ cải thiện khi tác động từ đại dịch Covid- 19 suy giảm.

Theo Moody's, kết quả tài chính của các ngân hàng Việt Nam đã diễn biến tích cực trong năm 2021 bất chấp ảnh hưởng từ sự bùng phát của dịch bệnh. Doanh thu tăng đáng kể khi tỷ lệ thu nhập lãi cận biên (NIM) tiếp tục mở rộng, điều này dẫn đến tỷ suất lợi nhuận trên tài sản (ROA) gia tăng dù phải đẩy mạnh dự phòng rủi ro cho vay. Bên cạnh đó, tỷ lệ nợ có vấn đề giảm nhờ các biện pháp hỗ trợ của các cơ quan quản lý, trong khi sức khỏe nguồn vốn được cải thiện.

Tổ chức xếp hạng này cho biết, ROA bình quân của các ngân hàng được xếp hạng đã tăng lên 1,4% vào năm 2021 từ mức 1,2% trong năm 2020 nhờ thu nhập lãi thuần gia tăng. Trong đó, NIM mở rộng nhờ chi phí huy động giảm trong bối cảnh thanh khoản hệ thống dồi dào và đẩy mạnh thu hút tiền gửi không kỳ hạn, tiền gửi tiết kiệm lãi suất thấp.

Moody's dự báo, ROA của các ngân hàng được xếp hạng sẽ tiếp tục tăng trong 2022 khi áp lực dự phòng rủi ro giảm dần.

Theo đó, tỷ lệ nợ có vấn đề/tổng dư nợ cho vay tại các ngân hàng được xếp hạng đã giảm xuống 1,7% vào cuối năm 2021 từ mức 1,9% một năm trước đó. Moody's dự báo tỷ lệ nợ có vấn đề sẽ ổn định và áp lực dự phòng tại các ngân hàng sẽ giảm trong năm 2022 do hầu hết có đủ bộ đệm rủi ro.

Số liệu của đơn vị này cho thấy, ba ngân hàng có chi phí tín dụng thấp nhất hệ thống trong hai năm gần nhất là LienVietPostBank, ACB, VIB và chi phí tín dụng sẽ có xu hướng giảm vào năm 2022.

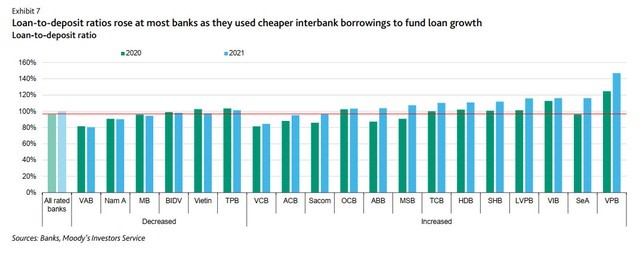

Mặt khác, tỷ lệ cho vay trên tiền gửi (LDR) của các ngân hàng đã tăng lên 100% vào cuối năm 2021 từ mức 96% một năm trước đó, do các ngân hàng đã tận dụng vay liên ngân hàng rẻ hơn để giảm các khoản tiền gửi có kỳ hạn đắt hơn. Những nhà băng sử dụng phương án này hiệu quả được Moody's đề cập bao gồm VIB, SeABank và VPBank. Tổ chức này kỳ vọng tỷ lệ LDR sẽ ổn định ở mức hiện tại do các quy định đối với việc sử dụng các nguồn vốn ngắn hạn cho vay trung và dài hạn.

Trước đó, nhiều ngân hàng đã công bố báo cáo tài chính quý I/2022 với lợi nhuận tiếp tục tăng trưởng mạnh nhờ tận dụng được nguồn vốn giá rẻ.

Trong đó, VIB ghi nhận lợi nhuận đạt gần 2.300 tỷ đồng, tăng trưởng hơn 26% so với cùng kỳ và tiếp tục một trong những ngân hàng top đầu về hiệu quả hoạt động với ROE đạt 30%.

Lợi nhuận tiếp tục tăng trưởng ấn tượng đến từ việc VIB tập trung vào danh mục tín dụng bán lẻ chất lượng cao, giảm thiểu rủi ro tập trung với gần 90% danh mục là cho vay bán lẻ và 95% có tài sản đảm bảo. Biên lãi ròng (NIM) cũng được cải thiện ở mức 4,5%, nhờ vào chi phí huy động vốn tiếp tục giảm 40 điểm cơ bản so với cùng kỳ. NIM được mở rộng chủ yếu đến từ số dư tiền gửi không kỳ hạn (CASA) tăng trưởng hơn 40% và các khoản vay từ các định chế tài chính nước ngoài tăng gần 80% so với quý 1 năm trước. Các nguồn vốn giá rẻ này giúp VIB tiếp tục duy trì chi phí huy động ở mức thấp trong diễn biến lãi suất chung trên thị trường có dấu hiệu gia tăng nhẹ.

Tương tự, NIM và CASA cũng mở rộng tại một số ngân hàng khác như ACB, MB, OCB, MSB và VPBank giúp các ngân hàng này duy trì đà tăng trưởng lợi nhuận trong quý I/2022.

Nguồn: SSI Research

Dự báo cho cả năm, nhiều đơn vị đều đánh giá lợi nhuận toàn ngành vẫn tăng trưởng tích cực nhưng sẽ có mức độ phân hóa rõ rệt. Theo đó, tiềm năng tăng trưởng thuộc về nhóm ngân hàng tư nhân tiếp tục hạ được chi phí vốn.

SSI Research ước tính, năm 2022 tăng trưởng lợi nhuận trước thuế trung bình của các ngân hàng là 21% so với năm 2021, cao hơn mức tăng 13% của 96 công ty trong phạm vi nghiên cứu của SSI, chưa bao gồm thu nhập bất thường tiềm năng từ phí phân phối bảo hiểm độc quyền qua ngân hàng (bancassurance) hoặc thoái vốn công ty con...

Nhưng trong đó, các ngân hàng quốc doanh ước tính tăng trưởng lợi nhuận 2022 ở mức 19%, trong khi các ngân tư nhân có thể đạt mức tăng trưởng tới 22% so với năm 2021 do triển vọng tăng trưởng tín dụng tươi sáng hơn.

(VNF) - Theo chuyên gia, tội phạm tài chính hiện nay chủ yếu mang tính xuyên biên giới, hầu hết các sự việc liên quan đến tài khoản, hoạt động thanh toán thẻ đều có yếu tố nước ngoài rõ rệt.

(VNF) - Chiều 1/12, tại Trụ sở chính Agribank, Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) và Công ty Cổ phần Giải pháp Thanh toán Việt Nam (VNPAY) đã chính thức ký kết hợp đồng hợp tác triển khai gói giải pháp chuyển đổi số dành riêng cho hộ kinh doanh và doanh nghiệp nhỏ.

(VNF) - Từ đầu năm đến nay, hàng loạt ngân hàng tư nhân ồ ạt tăng vốn theo nghị quyết đại hội cổ đông 2025 đã được thông qua. Thậm chí, có ngân hàng vừa hoàn tất tăng vốn đã xin ý kiến cổ đông về việc tiếp tục tăng vốn đợt tiếp theo.

(VNF) - Nhiều ngân hàng đẩy mạnh xử lý nợ xấu trong giai đoạn nước rút cuối năm. Công tác thu hồi nợ chuyển biến tích cực giúp nhiều nhà băng gia tăng lợi nhuận.

(VNF) - Nhiều ngân hàng điều chỉnh biểu phí, siết điều kiện miễn phí quản lý tài khoản và áp dụng thêm các khoản phí mới nhằm khuyến khích chuyển sang dịch vụ số.

(VNF) - Trước áp lực nhu cầu vốn tăng mạnh khi tín dụng 10 tháng đã chạm mức 15%, TS Cấn Văn Lực cho rằng việc các ngân hàng đồng loạt nâng lãi suất huy động là diễn biến “khó tránh”. Dù lãi suất điều hành vẫn duy trì thấp, dòng tiền nhàn rỗi đang phân tán sang các kênh đầu tư khác khiến hệ thống ngân hàng buộc phải tăng cạnh tranh để thu hút vốn phục vụ nhu cầu vay đang lên cao.

(VNF) - Hàng triệu tỷ tiền gửi chảy vào ngân hàng; nhà băng đẩy mạnh cho vay mua nhà, rủi ro nợ xấu khi lãi suất tăng... là thông tin ngân hàng đáng chú ý tuần qua.

(VNF) - Công ty Cổ phần Thanh toán số MobiFone trở thành đơn vị thứ hai được Ngân hàng Nhà nước cấp phép triển khai dịch vụ Chuyển mạch tài chính và Bù trừ điện tử.

(VNF) - Nghị định 296/2025 cụ thể hóa các biện pháp cưỡng chế tài chính nhằm thu hồi tiền phạt, đặc biệt là quy định về khấu trừ tiền từ tài khoản, tiền gửi khi đối tượng không tự nguyện chấp hành và có tiền gửi tại tổ chức tín dụng hoặc Kho bạc Nhà nước.

(VNF) - Tiền gửi của khách hàng cá nhân, doanh nghiệp vào ngân hàng trong tháng 9 tăng mạnh. Đáng chú ý, lượng tiền gửi của tổ chức kinh tế vượt tiền gửi cá nhân.

(VNF) - Hợp tác thỏa thuận giai đoạn năm 2025 - 2030 đánh dấu sự liên kết sâu rộng của TPBank và Viettel có vai trò dẫn dắt trong lĩnh vực tài chính – ngân hàng và công nghệ, hướng tới mục tiêu xây dựng hệ sinh thái dịch vụ số hiện đại, an toàn và bền vững, đóng góp vào tiến trình chuyển đổi số quốc gia.

(VNF) - Kết quả kinh doanh quý III/2025 cho thấy lợi nhuận ngành ngân hàng khởi sắc nhờ tín dụng tăng tốc và thu nhập lãi thuần cải thiện. Tuy nhiên, sự phân hóa về khả năng quản trị chi phí, phát triển thu nhập ngoài lãi và chính sách dự phòng khiến triển vọng lợi nhuận của từng ngân hàng trở nên khác biệt rõ rệt hơn.

(VNF) - Chiến lược tăng vốn sắp tới dự kiến đưa SHB vào Top 4 ngân hàng tư nhân về vốn điều lệ, giúp duy trì lợi thế cạnh tranh của Ngân hàng khi sở hữu tiềm lực vốn lớn. Bên cạnh đó, SHB còn được dự báo vào rổ chỉ số cổ phiếu toàn cầu theo bộ chỉ số của FTSE Russell khi Việt Nam chính thức được nâng hạng lên thị trường mới nổi. Hai yếu tố chính là động lực kép mạnh mẽ cho tiềm năng tăng trưởng vượt trội của SHB trong thời gian tới.

(VNF) - Thỏa thuận hợp tác giữa SHB và Vinachem không chỉ mở ra một chương mới trong mối quan hệ giữa hai doanh nghiệp đầu ngành, mà còn góp phần thúc đẩy phát triển kinh tế - xã hội theo hướng bền vững, hiện đại và hội nhập.

(VNF) - Từ 5/1/2026, ngân hàng phải gặp trực tiếp và đối chiếu sinh trắc học của khách trước khi mở thẻ, nhằm tăng an toàn và ngăn gian lận trong giao dịch.

(VNF) - Hưởng ứng Chiến dịch 60 ngày cao điểm chuyển đổi từ thuế khoán sang kê khai do ngành thuế triển khai trên toàn quốc, VietinBank đã phối hợp với thuế tại nhiều địa phương triển khai chuỗi hoạt động ký kết cùng hàng loạt các chương trình hỗ trợ hộ kinh doanh trong giai đoạn chuyển đổi quan trọng này.

(VNF) - Theo các chuyên gia, đà tăng của lãi suất huy động sẽ sớm chững lại với mức tăng không quá nhiều. Đồng thời, mặt bằng lãi suất cho vay nhìn chung vẫn được kì vọng duy trì ở mặt bằng thấp, tiếp tục hỗ trợ khu vực sản xuất – kinh doanh.

(VNF) - Theo Nghị định số 304, khi thu giữ tài sản bảo đảm là chỗ ở duy nhất hoặc công cụ lao động chủ yếu hoặc duy nhất, các ngân hàng có trách nhiệm trích một khoản tiền để người đi vay có khả năng duy trì cuộc sống và chi phí sinh hoạt tối thiểu.

(VNF) - Cho vay mua nhà sẽ tiếp tục là trụ cột trong danh mục cho vay khách hàng cá nhân của các ngân hàng trong thời gian tới. Tuy nhiên, việc mặt bằng lãi suất đang đi lên cũng là một trong những rủi ro mà ngân hàng cần lưu tâm.

(VNF) - Thẻ tín dụng, nếu tận dụng đúng sẽ là công cụ tài chính cá nhân tuyệt vời. Nhưng cũng có rất nhiều người dùng cảm thấy bị “bào mòn ví” mỗi tháng chỉ vì không hiểu đúng về công cụ tài chính này.

(VNF) - Sau thời gian dài duy trì ở mức thấp, "cuộc đua" lãi suất dần nóng lên khi nhiều ngân hàng thông báo tăng lãi suất huy động trong bối cảnh tăng trưởng tín dụng ở mức cao.

(VNF) - Theo chuyên gia, tội phạm tài chính hiện nay chủ yếu mang tính xuyên biên giới, hầu hết các sự việc liên quan đến tài khoản, hoạt động thanh toán thẻ đều có yếu tố nước ngoài rõ rệt.

(VNF) - Gần 3ha đất nông nghiệp của Tân Á Đại Thành ở quận Hoàng Mai cũ (Hà Nội) được chuyển đổi mục đích sử dụng để thực hiện tổ hợp nhà ở, văn phòng.