Một người mua nhiều BH nhân thọ: Cần chú ý 4 điều sau

Xuân Thạch -

05/01/2025 14:00 (GMT+7)

(VNF) - Khi hiểu rõ bảo hiểm nhân thọ (BHNT) là giải pháp mang đến nhiều lợi ích giúp bảo vệ và tích lũy tài chính, không ít khách hàng muốn tham gia hơn một giải pháp để tận hưởng nhiều quyền lợi tối ưu của từng hãng

TIN LIÊN QUAN

- Vi phạm kinh doanh bảo hiểm: Nhận án phạt đến 200 triệu đồng 02/01/2025 09:45

Mua bao nhiêu, hưởng quyền lợi từng đó

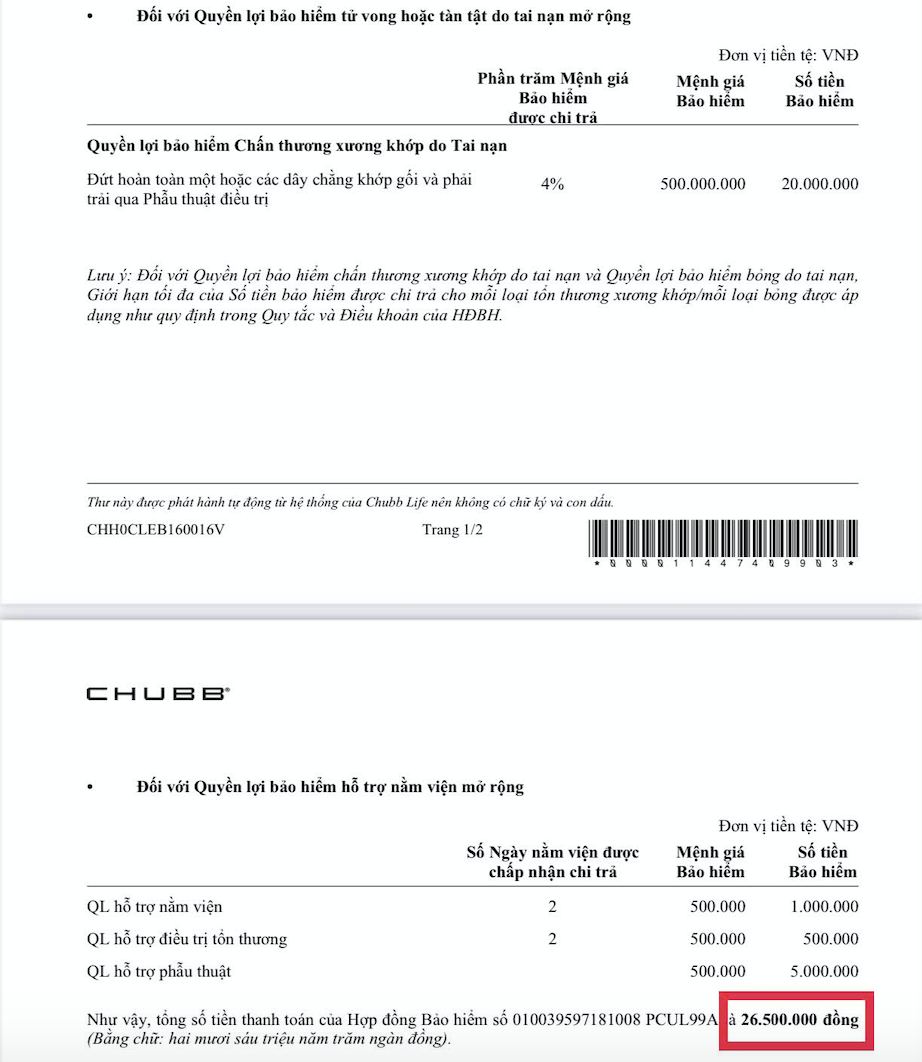

Chia sẻ với Đầu tư Tài chính, chị Nguyễn Thị Nga (33 tuổi) ở Hà Đông, Hà Nội cho biết, cuối 2023 chồng chị bị ngã xe máy bị đứt dây chằng chéo trước, phải phẫu thuật phục hồi tại bệnh viện 108. Chị Nga kể có tham gia 2 gói bảo hiểm nhân thọ cho chồng của công ty Chubblife, Dai-ichi Life và đều nhận được chi trả cho quyền lợi tai nạn tương ứng với 4% số tiền bảo hiểm mỗi hợp đồng, quyền lợi nằm viện, phẫu thuật.

“Tôi nhận được gần 60 triệu bao gồm cả tai nạn, phẫu thuật và nằm viện từ 2 nhà bảo hiểm, số tiền giúp chia sẻ gánh nặng chi phí phẫu thuật”, chị Nga nói thêm.

Cũng tương tự, chị Lê Hương Lan (40 tuổi), ở Thanh Xuân, Hà Nội kể, có tham gia 2 hợp đồng BHNT cho con trai 8 tuổi và một thẻ chăm sóc sức khoẻ. Vừa rồi, con nằm viện điều trị tại bệnh viện Hồng Ngọc, đã được cả 3 hãng bảo hiểm chi trả. 2 hãng nhân thọ chi trả quyền lợi nằm viện 500 ngàn đồng/ngày, hãng bảo hiểm phi nhân thọ bảo lãnh, chi trả quyền lợi điều trị nội trú.

“Cùng một lúc được hưởng quyền lợi từ 3 hãng bảo hiểm, số tiền nhận về còn cao hơn số tiền điều trị nội trú, tôi có thêm chi phí bồi bổ cho con”, chị Lan tâm sự.

Trao đổi với VietnamFinance, chị Nguyễn Thị Thái Hà (40 tuổi), tư vấn viên của Chubblife Việt Nam cho biết, theo quy định của Luật, người mua có thể tham gia của một hay nhiều công ty bảo hiểm khác nhau.

Trong bảo hiểm có khái niệm được gọi là bảo hiểm trùng. Đây là việc mua nhiều hơn 1 bảo hiểm cho cùng một đối tượng tài sản, với cùng điều kiện, thời hạn và sự kiện bảo hiểm. Tuy nhiên, quy định nêu trên chỉ áp dụng với bảo hiểm tài sản mà không áp dụng đối với hợp đồng bảo hiểm có đối tượng là con người.

Còn BHNT hoạt động theo nguyên tắc khoán, khi rủi ro bảo hiểm xảy ra, mỗi doanh nghiệp sẽ chịu trách nhiệm bồi thường theo tỷ lệ đã thỏa thuận trên điều khoản hợp đồng.

Bên cạnh đó, việc một người mua nhiều BHNT còn được khuyến khích, bởi mỗi một sản phẩm bảo hiểm sẽ có những quyền lợi ưu việt riêng và khi tham gia nhiều sản phẩm khách hàng có thể mở rộng, gia tăng và hưởng nhiều quyền lợi giá trị.

Bốn lưu ý khi mua nhiều hợp đồng bảo hiểm nhân thọ

Để việc mua nhiều bảo hiểm nhân thọ đáp ứng đúng nhu cầu và tránh các phát sinh không mong muốn về sau, theo chị Thái Hà người tham gia cần lưu ý 4 điểm sau.

Đầu tiên, bất kể mua một hay nhiều BHNT, hãy lựa chọn cho mình một tư vấn viên tin tưởng, để được tư vấn rõ ràng về quyền lợi và nhận được các chính sách bảo hiểm phù hợp nhu cầu, điều kiện tài chính.

Nếu hợp đồng đầu tiên có điều khoản, phạm vi bảo hiểm bị giới hạn, hãy nhờ tư vấn viên gợi ý hợp đồng bảo hiểm nhân thọ thứ hai không có điều khoản bị từ chối ở hợp đồng đầu và phạm vi bảo hiểm rộng hơn để giúp gia tăng giá trị quyền lợi.

“Hợp đồng trước chỉ có quyền lợi sinh mạng, tai nạn, bệnh lý nghiêm trọng thì hợp đồng mới có thể gia tăng hoặc thêm quyền lợi miễn đóng phí, trợ cấp y tế, thẻ sức khỏe, đầu tư…”, chị Hà ví dụ.

Đồng thời, lưu ý kê khai tất cả các hợp đồng cũ, câu hỏi y tế, thu nhập.. khi tham gia hợp đồng mới nếu công ty bảo hiểm yêu cầu, tránh trường hợp kê khai không đầy đủ ảnh hưởng tới việc nhận quyền lợi.

Thứ hai, cân nhắc tài chính hợp lý để duy trì hợp đồng lâu dài. Tuy một người mua nhiều bảo hiểm nhân thọ là điều được khuyến khích, nhưng không nên lựa chọn tùy ý.

Bởi có không ít trường hợp nghĩ rằng, tham gia càng nhiều hợp đồng bảo hiểm thì khi có rủi ro càng nhận được nhiều, mà không cân đối giá trị hợp đồng có phù hợp nhu cầu và điều kiện tài chính hay không. Điều này có thể dẫn đến không đóng phí bảo hiểm đúng thời hạn hoặc dừng hợp đồng giữa chừng vì lý do bất khả kháng, làm ảnh hưởng đến quyền lợi và giá trị hoàn lại không như kỳ vọng.

Tốt hơn hết, hãy cân nhắc tài chính kỹ càng để đảm bảo duy trì hợp đồng lâu dài, một số hợp đồng bảo hiểm sẽ sinh lãi trong khoảng từ 10 đến 12 năm tham gia (tùy lãi suất, tùy tình hình kinh tế mỗi năm). Thời gian bảo hiểm càng dài, càng nhận được nhiều quyền lợi ưu việt giúp bảo vệ bản thân, khoản đáo hạn lớn đạt được mục tiêu tài chính tối ưu như hưu trí an nhàn.

Thứ ba, tìm hiểu và tham gia sản phẩm bảo hiểm nhân thọ phù hợp mỗi giai đoạn cuộc sống, để bảo hiểm nhân thọ phát huy tốt nhất vai trò. Chẳng hạn, ở giai đoạn bắt đầu đi làm mới có thu nhập, có thể tham gia sản phẩm với chi phí vừa phải, giúp xây dựng kế hoạch phát triển tài sản và bảo vệ tài chính trước các rủi ro.

Đến thời điểm lập gia đình và có con, có thể cần thêm những giải pháp giúp vừa bảo vệ cho các con, vừa tích lũy học vấn cho con hoặc kế hoạch hưu trí cho bản thân. Đến thời điểm lớn tuổi, có thể lựa chọn các sản phẩm thiên về chăm sóc sức khoẻ và chi trả chi phí y tế.

“Bảo hiểm nhân thọ nên là cả một hành trình bởi mỗi một thời điểm nhu cầu là khác nhau và chi phí y tế cũng vậy”, chị Hà khuyến nghị.

Cuối cùng, cần xem xét chi tiết hợp đồng và các loại phí, nhằm đảm bảo tính minh bạch và quyền lợi cho người tham gia khi xảy ra sự kiện bảo hiểm, một hợp đồng bảo hiểm thường có rất nhiều quy tắc và điều khoản. Sau khi thẩm định bảo hiểm nhân thọ thành công, nên xem xét kỹ các thông tin trên hợp đồng, bao gồm họ tên người thụ hưởng, tình trạng sức khỏe của người được bảo hiểm, quyền lợi nhận được…

Ngoài ra, để tránh rủi ro nhận về khoản đáo hạn không như dự tính, cần nắm kỹ thông tin về các loại phí khấu trừ khi tham gia bảo hiểm, phí liên quan đến việc rút tiền… Nếu có gì thắc mắc, hãy liên hệ với đại lý bảo hiểm hoặc công ty bảo hiểm để được giải đáp rõ ràng.

Từ 1/1/2025: Nhiều quy định bảo hiểm y tế mới có lợi cho người dân

Tài chính tiêu dùng

(VNF) - Từ 2025, khi đi khám bệnh bảo hiểm y tế (BHYT) một số quy định mới có lợi cho người dân sẽ bắt đầu có hiệu lực như được hoàn tiền khi mua thuốc ngoài, trường hợp gặp bệnh hiếm, hiểm nghèo…

TIN LIÊN QUAN

Cùng chuyên mục

Tin khác

MULTIMEDIA

Khảo sát dự án 32 tầng của LIDECO đón đầu mở đường Vành đai 2,5

(VNF) - Dự án Nhà ở chung cư cao tầng tại ô đất NO-11 thuộc KĐT mới Dịch Vọng (cạnh Vành đai 2,5 khẩn cấp đoạn KĐT mới Dịch Vọng - Dương Đình Nghệ) của LIDECO sau khi hoàn thành sẽ cung cấp ra thị trường 364 căn hộ.