Thêm những dấu hiệu đáng ngờ trong lĩnh vực tài sản mã hóa

(VNF) - Dự thảo sửa đổi, bổ sung một số điều của luật Ngân hàng Nhà nước, luật Phòng chống rửa tiền bổ sung 15 dấu hiệu đáng ngờ trong lĩnh vực tài sản mã hóa.

Trên thị trường chứng khoán có nhiều nhà đầu tư theo các trường phái khác nhau. Từ vĩ mô đến phân tích cơ bản đến đầu cơ theo sóng và tin tức. Có ngành có điểm rơi lợi nhuận, có ngành hưởng lợi từ vĩ mô.

Trào lưu đầu tư vào cổ phiếu UPCoM chuyển sàn cũng là một khẩu vị được nhiều nhà đầu tư ưa thích. Chung quy lại là cổ phiếu có câu chuyện kể cho nhà đầu tư. Đó có thể là sự kỳ vọng về lợi nhuận tăng trưởng, về mặt định giá tăng lên…

Những mã cổ phiếu có “game” chuyển sàn luôn được nhà đầu tư săn đón, mặc dù không phải mã nào cũng đem lại lợi nhuận. Hiện tượng cổ phiếu tăng giá sau khi chuyển sàn gần như đã trở thành quy luật nên thường được nhà đầu tư canh mua trên sàn cũ ngay khi có thông tin rò rỉ đầu tiên.

Nhìn lại những cổ phiếu chuyển sàn trong gần 10 năm qua cho thấy, nhiều mã không chỉ khuấy động sàn giao dịch ngay sau khi có thông tin, mà giá còn tiếp tục có diễn biến tăng sau đó.

Làn sóng chuyển sàn giúp đánh giá lại giá trị cổ phiếu. Việc chuyển sang sàn HoSE từ UPCoM sẽ giúp các cổ phiếu có mức định giá cao hơn do minh bạch hơn về thông tin và thanh khoản cao.

Trước đây, việc niêm yết cổ phiếu được xem là khâu quan trọng để doanh nghiệp khẳng định vị thế. Bởi niêm yết sẽ giúp doanh nghiệp tăng độ nhận diện, khẳng định tính minh bạch cũng như kêu gọi được vốn nhanh từ các nhà đầu tư, đặc biệt là dòng vốn ngoại dồi dào.

Nhiều giai đoạn, HoSE và HNX liên tục sôi động với những buổi lễ "đánh cồng" chào sàn của các cổ phiếu như năm 2009, năm 2015 - 2018 hay giai đoạn Covid-19 năm 2020 - 2021.

Tuy nhiên trong 2 năm qua, số lượng doanh nghiệp niêm yết HoSE, HNX rất ít. Những cổ phiếu có chất lượng chào sàn niêm yết HoSE lại càng hiếm hơn. NAB, SIP, BSR sẽ là 3 cái tên nổi bật nhất chuyển sàn HoSE trong năm 2023 bên cạnh nhiều doanh nghiệp cũng mong muốn sớm được chuyển lên niêm yết trên HOSE, tuy nhiên, vì một số lý do khách quan từ môi trường kinh tế vĩ mô cũng như hồ sơ niêm yết gặp vướng mắc nên chưa thể thực hiện.

Với 17 ngân hàng niêm yết chính thức, ngành ngân hàng chiếm tỉ trọng rất lớn trong chỉ số VN-Index, đại diện cho hơn 30% vốn hóa thị trường.

Ngành ngân hàng nhìn chung được quản lý chặt chẽ bởi các quy định về an toàn hoạt động, các chính sách điều hành vĩ mô và có liên hệ với mọi lĩnh vực trong nền kinh tế. Bởi vậy trong giai đoạn có nhiều biến động về vĩ mô và chính sách, ngành này có thể chưa thật sự hấp dẫn nhà đầu tư mặc dù có nhiều tiềm năng tăng trưởng.

Nhóm cổ phiếu ngành ngân hàng luôn được các quỹ đưa vào danh mục đầu tư

Trong thực tế ngành ngân hàng có lợi nhuận suy giảm do bối cảnh vĩ mô có nhiều khó khăn. Lợi nhuận toàn ngành quý II/2023 chỉ tăng 17% so với cùng kỳ năm trước, trong khi các năm qua mức lợi nhuận của toàn ngành đều tăng từ 20% - 40%. Thậm chí một số ngân hàng lớn có mức tăng trưởng lợi nhuận âm. Mức tăng trưởng lợi nhuận thấp được lý giải từ việc tín dụng tăng trưởng thấp, Nim thu hep, gia tăng trích lập dự phòng…

Tuy nhiên dù mức tăng trưởng lợi nhuận có suy giảm so với các năm trước, hệ thống ngân hàng Việt Nam vẫn có mức tăng trưởng lợi nhuận khá tốt so với các ngân hàng trong khu vực cũng như so sánh với các doanh nghiệp niêm yết trên sàn HoSE.

Đó cũng chính là lý do nhóm cổ phiếu này luôn được các quỹ sở hữu trong doanh mục đầu tư từ các quỹ lâu đời vào Việt Nam từ rất sớm như Dragon Capital hay các quỹ ETF, các nhóm nhà đầu tư của Thái Lan, Hàn Quốc, Đài Loan đều yêu thích nhóm ngành ngân hàng.

So về mặt định giá của ngành ngân hàng Việt Nam trong khu vực thì P/B Việt Nam được định giá khá cao so với phần còn lại của ASEAN. Cũng không khó để lý giải điều này khi Việt Nam là nền kinh tế tăng trưởng hàng đầu trong khu vực và trên thế giới, tốc độ tăng trưởng tín dụng hàng năm đều tăng trên 14%, ROE các ngân hàng đều tăng mức trên 15%-20%.

Do đó, trong kịch bản thị giá cổ phiếu ngân hàng đi ngang quanh mức hiện tại hoặc thậm chí có rủi ro điều chỉnh trong ngắn – trung hạn do những nghi ngại về suy thoái nói chung, trong khi giá trị sổ sách (book value) của ngân hàng vẫn tiếp tục gia tăng theo mức sinh lời ROE (15–20%), thì định giá P/B của ngành ngân hàng lại ở mức hợp lý cho các nhà đầu tư trung và dài hạn với P/B của nhiều ngân hàng xoay quanh 1,x. Trên thế giới đây là mức định giá hấp dẫn với một ngành đang phát triển – P/B dưới 1,x lần trong khi khả năng sinh lời ROE quanh mức 15%- 20%.

Mức định giá P/B quanh 1 có nhiều ngân hàng Việt Nam đang có mức định giá như vậy. Trong khi ROE luôn có mức tăng trưởng 15%-20%.

Đồng thời, Ngân hàng Nhà nước liên tiếp có động thái hạ lãi suất điều hành trong suốt thời gian qua, điều này sẽ có tác động tích cực đến thị trường chứng khoán. Nhóm cổ phiếu nhạy cảm với lãi suất như: chứng khoán, bất động sản, ngân hàng... sẽ là địa chỉ của dòng tiền.

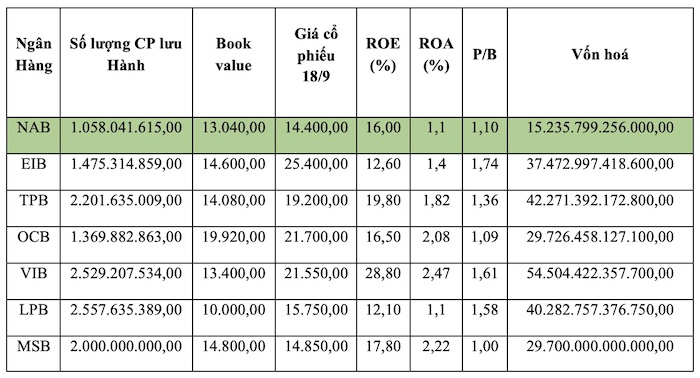

Bảng trên là thống kê các ngân hàng trong nhóm tổng tài sản vừa 150 nghìn tỷ - 300 nghìn tỷ đồng, có định giá P/B thấp, chỉ xoay quanh 1. Trong nhóm này có NAB có câu chuyện chuyển sàn HoSE.

Ngoài định giá khá rẻ so với mặt bằng chung của các ngân hàng trong phân lớp cùng quy mô thì NAB hiện tại vẫn còn full room cho khối ngoại. Cũng là ngân hàng hiếm hoi trong hệ thống chưa ký độc quyền phân phối Bancassurance với bất cứ công ty bảo hiểm nào.

Trong những năm gần đây, Nam A Bank cho biết đã chuẩn bị kỹ lưỡng cho việc chuyển sàn UPCoM sang HoSE. Trong đó, ngân hàng này đã liên tục có bước tiến mạnh mẽ trong việc tăng vốn điều lệ cũng như gia tăng chất lượng tài sản nhằm đảm bảo các mục tiêu kinh doanh ổn định và bền vững.

(VNF) - Dự thảo sửa đổi, bổ sung một số điều của luật Ngân hàng Nhà nước, luật Phòng chống rửa tiền bổ sung 15 dấu hiệu đáng ngờ trong lĩnh vực tài sản mã hóa.

(VNF) - TS. Phạm Xuân Hòe - nguyên Phó Viện trưởng Viện Chiến lược Ngân hàng cho rằng, Việt Nam cần xây dựng một "tấm đệm an toàn" đủ lớn thông qua việc nâng quy mô dự trữ ngoại hối lên mức hàng trăm tỷ USD nhằm tăng khả năng chống chịu trước các cú sốc từ bên ngoài.

(VNF) - Gần đây, thị trường xuất hiện loại tiền giả polymer mệnh giá 200.000 đồng với thủ đoạn lưu hành ngày càng tinh vi. Người dân cần hết sức cảnh giác.

(VNF) - Các ngân hàng sẽ được quyền đóng các tài khoản "rác", tài khoản "ngủ đông" từ 3 năm trở lên để ngăn chặn tội phạm lừa đảo.

(VNF) - Tỷ giá VND/USD trên thị trường tự do tiếp tục giảm, kéo dài đợt giảm giá USD liên tục kể từ tháng 4/2026 đến nay.

(VNF) - Giá USD tại các ngân hàng hôm nay đồng loạt đi lên. Giá USD tự do cũng đảo chiều tăng mạnh sau phiên lao dốc. Giá USD thế giới duy trì đà tăng.

(VNF) - Ngân hàng TMCP Phương Đông (HOSE: OCB) vừa được Ngân hàng Nhà nước chấp thuận tăng vốn điều lệ tối đa thêm gần 3.995 tỷ đồng thông qua phát hành cổ phiếu từ nguồn vốn chủ sở hữu. Sau khi hoàn tất phương án, vốn điều lệ của ngân hàng sẽ tăng từ 26.631 tỷ đồng lên hơn 30.625 tỷ đồng.

(VNF) - Lãi suất liên ngân hàng quay đầu giảm nhanh sau khi Ngân hàng Nhà nước triển khai nghiệp vụ hoán đổi ngoại tệ. Lãi suất cho vay qua đêm từ 11% hạ xuống 6,6% sau 1 phiên.

(VNF) - Các tài khoản có dấu hiệu giao dịch bất thường như nhận tiền từ nhiều nguồn, chuyển tiền với tần suất cao hoặc liên quan đến tài khoản cảnh báo có thể bị ngân hàng đưa vào diện giám sát, xác minh để phòng ngừa gian lận và lừa đảo.

(VNF) - Ngày 28/5/2026, tại lễ trao giải thưởng Sao Khuê 2026 do Hiệp hội phần mềm và Dịch vụ CNTT Việt Nam (VINASA) tổ chức, “Hành trình vay mua nhà trên kênh số” của VietinBank đã được vinh danh Giải thưởng Sao Khuê 2026 trong lĩnh vực công nghệ tài chính (Fintech) và lần đầu được ghi danh trên bản đồ Giải pháp công nghệ số Việt Nam 2026. Đây không chỉ là sự ghi nhận cho một sản phẩm công nghệ, mà còn là minh chứng cho nỗ lực đổi mới sáng tạo và định hướng khách hàng là trung tâm trong hành trình xây dựng hệ sinh thái tài chính số hiện đại.

(VNF) - Vào ngày 30/05/2026, BIZ MBBank tiếp tục khẳng định vị thế ngân hàng số hàng đầu dành cho doanh nghiệp khi được vinh danh tại Lễ Biểu dương Thành tựu Tác động vì Việt Nam Số (Viet Nam I4 Impact Awards). Giải pháp Mở tài khoản doanh nghiệp “Toàn trình số - Tự động hoàn thiện hồ sơ doanh nghiệp” được trao danh hiệu Dịch vụ số xuất sắc, ghi nhận những nỗ lực đổi mới sáng tạo nhằm nâng cao trải nghiệm khách hàng của BIZ MBBank. Chương trình được tổ chức tại Nhà hát Ca múa nhạc Quân đội và truyền hình trực tiếp trên kênh VTV2.

(VNF) - Giá USD tự do hôm nay giảm mạnh, tới hơn 100 đồng. Tính từ mức đỉnh, giá USD tự do đã hạ gần 1.700 đồng. Trong khi đó, giá USD tại ngân hàng nhích tăng.

(VNF) - Lãi suất liên ngân hàng kỳ hạn qua đêm phiên 1/6 tăng lên 11%. Trước diễn biến này, Ngân hàng Nhà nước chào thầu 46.000 tỷ đồng nhằm hỗ trợ thanh khoản và ổn định mặt bằng lãi suất.

(VNF) - Theo các chuyên gia Yuanta, việc lãi suất giảm không đáng kể sau khi NHNN tăng khối lượng OMO lưu hành lên trên 330 nghìn tỷ đồng cho thấy nhu cầu vốn ngắn hạn và nhu cầu phòng thủ thanh khoản của các ngân hàng vẫn ở mức cao.

(VNF) - SeABank hiện là một trong số ít ngân hàng chưa có nhà đầu tư chiến lược là khối ngoại. Việc ngân hàng này nới room ngoại lên mức 30% làm dấy lên kỳ vọng về một thương vụ trong tương lai gần.

(VNF) - BIDV đã triển khai lại tính năng chuyển tiền nhanh từ 500 triệu đồng, hệ thống sẽ tự động chia thành nhiều giao dịch có giá trị tối đa 499.999.999 đồng/giao dịch và thông báo đầy đủ trước khi thực hiện.

(VNF) - Chứng khoán Mirae Asset nhận định, 25 ngân hàng trong danh sách được mở rộng dư địa tín dụng tại hai phân khúc bất động sản ưu tiên, hỗ trợ tăng trưởng cho vay và thu nhập lãi thuần (NII) trong năm 2026.

(VNF) - Sacombank vừa được Ngân hàng Nhà nước chấp thuận đổi tên thương mại từ “Sài Gòn Thương Tín” thành “Sài Gòn Tài Lộc” theo Quyết định số 36/QĐ-QLGS4 ngày 1/6/2026.

(VNF) - Từ ngày 1/7, các chi nhánh ngân hàng thương mại sẽ bị thu hồi giấy phép nếu hoạt động thua lỗ 3 năm liền, trừ trường hợp ở khu vực nông thôn hoặc mới thành lập.

(VNF) - Hội nghị AWS Summit Singapore 2026 diễn ra vào ngày 6 tháng 5 năm 2026 tại Sands Expo and Convention Centre đã ghi nhận sự xuất hiện của hàng nghìn chuyên gia công nghệ, nhà lãnh đạo doanh nghiệp và các diễn giả hàng đầu trong lĩnh vực AI và điện toán đám mây. Trong khuôn khổ hội nghị, CEO Techcombank Jens Lottner đã chia sẻ thẳng thắn những thách thức nhiều doanh nghiệp đang phải đối mặt cũng như chiến lược tạo lợi thế cạnh tranh khó sao chép của ngân hàng trong kỷ nguyên AI tăng trưởng.

(VNF) - Tiền gửi của người dân vào hệ thống ngân hàng đến hết tháng 1 lập kỷ lục, vượt 10,3 triệu tỷ đồng. Trong khi đó, tỷ lệ tiền mặt lưu thông tới cuối tháng 1 lên mức cao nhất trong 3 năm.

(VNF) - Ngân hàng Sacombank thông báo thu giữ tài sản bảo đảm là 507 lô đất tại dự án Viva City tại Đồng Nai của Công ty CP đầu tư LDG để xử lý nợ xấu.

(VNF) - Nhiều ngân hàng đồng loạt tái cơ cấu đội ngũ lãnh đạo cấp cao nhằm chuẩn bị cho giai đoạn cạnh tranh khốc liệt hơn về chuyển đổi số và chuẩn bị cho chiến lược tăng trưởng dài hạn.

(VNF) - Mặc dù nới điều kiện với nhà ở xã hội và khu công nghiệp song NHNN vẫn yêu cầu các ngân hàng vẫn phải kiểm soát tăng trưởng tín dụng bất động sản, không vượt quá tốc độ tăng trưởng tín dụng chung của ngân hàng.

(VNF) - NHNN cam kết công bố số liệu mua ngoại tệ ròng dương (bao gồm giao dịch giao ngay và kỳ hạn) hàng năm, độ trễ 03 tháng cùng số liệu dự trữ ngoại hối và vị thế kỳ hạn từ năm 2027.

(VNF) - Dự thảo sửa đổi, bổ sung một số điều của luật Ngân hàng Nhà nước, luật Phòng chống rửa tiền bổ sung 15 dấu hiệu đáng ngờ trong lĩnh vực tài sản mã hóa.

(VNF) - Vô tình gặp chúng tôi trên bãi biển cát trắng Bãi Cháy, bà Anna Williams, du khách đến từ Mỹ, hồ hởi: “Chúng tôi đã đi qua nhiều cảng biển trên thế giới, nhưng hiếm nơi nào tạo được cảm xúc mạnh mẽ ngay từ giây phút đầu tiên như ở đây. Âm nhạc, không gian và sự thân thiện khiến Hạ Long để lại ấn tượng rất đặc biệt. Tôi khá ấn tượng với những chuyến thuyền mang dáng dấp cổ căng đôi buồm đỏ, nó tạo những cảm xúc khá mạnh, đưa chúng tôi váo một không gian yên bình, lãng mạn.