Tài chính phi truyền thống trỗi dậy, tấn công thị trường vay tiêu dùng

Hải Đường -

25/06/2025 07:30 (GMT+7)

(VNF) - Bên cạnh các định chế tài chính truyền thống, hệ sinh thái tài chính Việt Nam ngày càng mở rộng với sự tham gia tích cực của tổ chức tài chính thay thế.

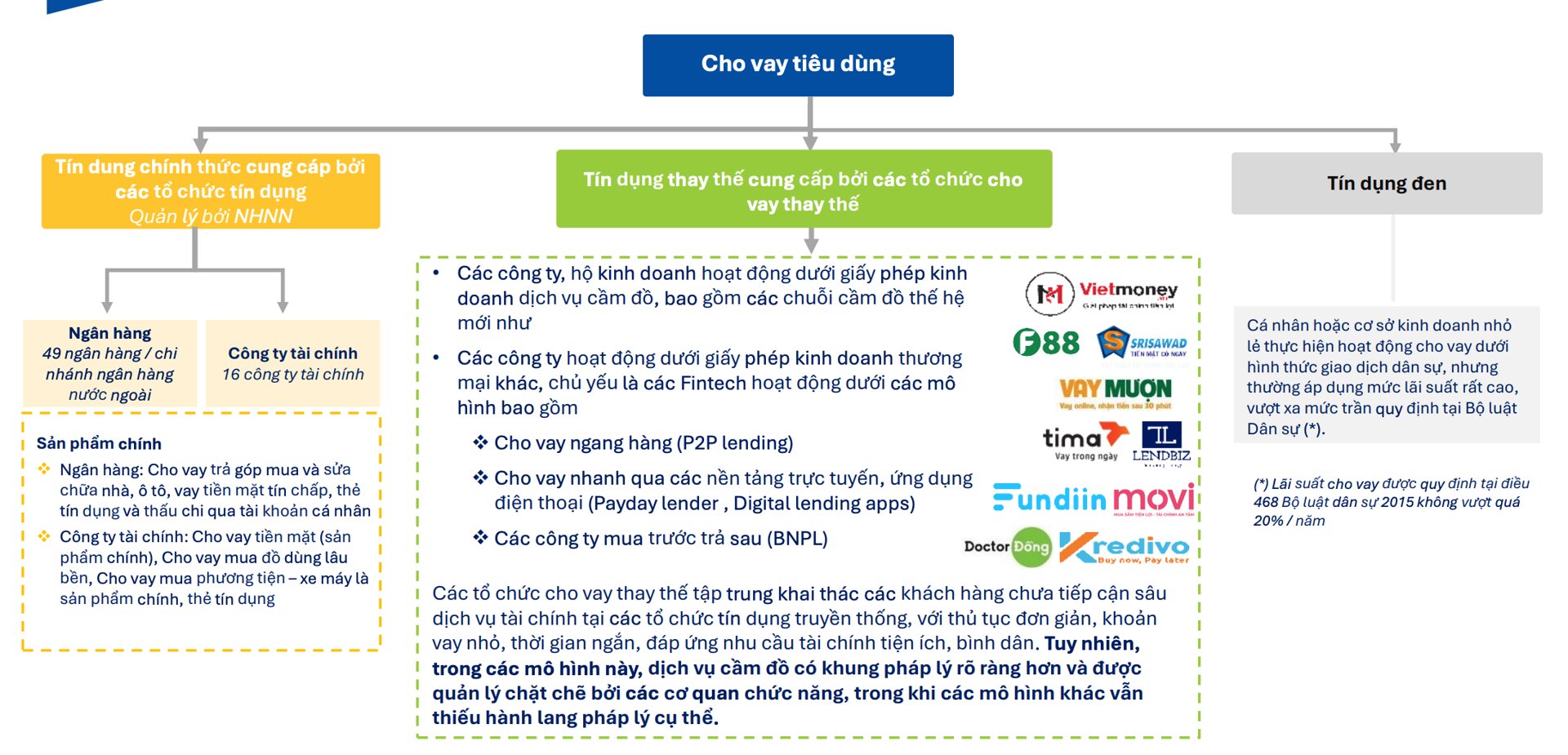

Theo báo cáo mới nhất của FiinGroup, các chuyên gia đã chỉ ra một hệ sinh thái đang ngày mở rộng trên thị trường tài chính tiêu dùng. Theo đó, cấu trúc của thị trường cho vay tiêu dùng đang chia thành 3 phần: tín dụng chính thức cung cấp bởi các tổ chức tín dụng, quản lý bởi NHNN; tín dụng thay thế cung cấp bởi các tổ chức cho vay thay thế và tín dụng đen.

Trong đó, thị trường tài chính thay thế (Alternative Finance Market) bao gồm các mô hình tài chính hoạt động ngoài hệ thống định chế tài chính truyền thống, ứng dụng công nghệ và đổi mới để cung cấp các giải pháp tài chính linh hoạt. Các dịch vụ trong lĩnh vực này gồm cầm đồ (truyền thống và hiện đại), cho vay ngang hàng (P2P lending), huy động vốn cộng đồng (crowdfunding), tiền mã hóa, tài chính phi tập trung (DeFi) và các hình thức tài chính sáng tạo khác.

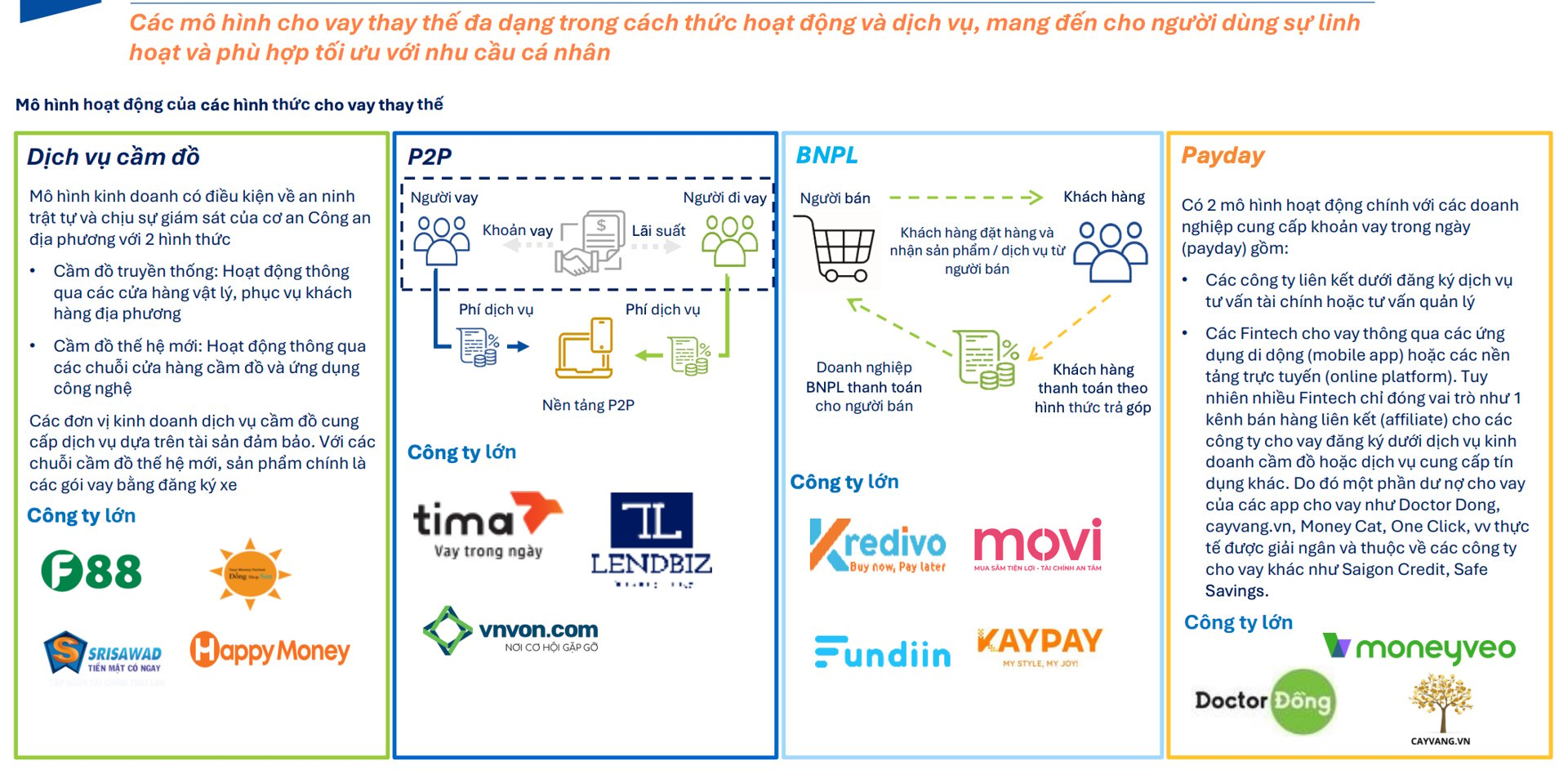

Định nghĩa về hoạt động cho vay thay thế (Alternative Lending), FiinGroup cho biết đây là hình thức vay từ các tổ chức ngoài hệ thống tín dụng truyền thống, hướng đến khách hàng chưa tiếp cận sâu dịch vụ tài chính hiện hữu. Đặc trưng của hoạt động này là thủ tục đơn giản, khoản vay nhỏ, ngắn hạn, không cần thế chấp hay lịch sử tín dụng hoàn hảo.

Mô hình này tận dụng công nghệ để cung cấp giải pháp cho vay linh hoạt. Các hình thức phổ biến gồm P2P Lending, cho vay ngắn hạn (PayDay Loan), cầm đồ thế hệ mới và mua trước trả sau (BNPL).

Thị phần của các mô hình cho vay thay thế theo doanh thu được ghi nhận năm 2023 cho thấy, dịch vụ cầm đồ vẫn đứng đầu, chiếm 57,7%, tiếp đến là cho vay ngắn hạn, mua trước trả sau và cho vay ngang hàng.

Về triển vọng tăng trưởng, FiinGroup đánh giá hoạt động tín dụng thay thế có nhiều tiềm năng và dư địa phát triển tại Việt Nam, tuy nhiên lại đang phải đối mặt với thách thức lớn đến từ định từ định kiến xã hội cũng như khung pháp lý chưa hoàn thiện.

“Tín dụng thay thế mở ra cơ hội tiếp cận vốn cho cá nhân và doanh nghiệp nhỏ không đủ điều kiện vay ngân hàng do yêu cầu về hồ sơ tín dụng khắt khe và tài sản thế chấp. Thị trường tín dụng tiêu dùng tăng trưởng mạnh nhờ sự mở rộng của tầng lớp trung lưu và sự thay đổi trong thói quen chi tiêu”, chuyên gia FiinGroup cho biết.

Bên cạnh đó, sự phát triển của công nghệ cũng đang hỗ trợ mở rộng quy mô thị trường. Fintech giúp tối ưu hóa quy trình xét duyệt, giảm thời gian xử lý và tiếp cận khách hàng; trong khi AI, Big Data và eKYC giúp đánh giá rủi ro tín dụng tốt hơn. “Các công ty cho vay thay thế ứng dụng công nghệ để phân tích lịch sử giao dịch, hành vi tiêu dùng thay vì chỉ dựa vào CIC”, báo cáo của FiinGroup nêu rõ.

Mặt khác, tín dụng thay thế giúp giải ngân nhanh chóng trong vài phút đến vài giờ, không yêu cầu tài sản thế chấp, hỗ trợ người chưa có lịch sử tín dụng và mở rộng khả năng tài chính cho lao động phổ thông, sinh viên.

Đó là những thuận lợi mà các doanh nghiệp trong hệ sinh thái tín dụng thay thế có thể tận dụng để phát triển. Tuy nhiên, song hành cùng thuận lợi vẫn là những thách thức còn hiện hữu.

Theo FiinGroup, Việt Nam chưa phát triển khung pháp lý hoàn thiện dành riêng cho các mô hình cho vay thay thế, hiện tại các doanh nghiệp trong lĩnh vực này đang được quản lý bởi Luật Dân Sự và Luật Doanh Nghiệp và Luật Đầu tư.

Bên cạnh đó, sau những cuộc thanh tra và bắt giữ liên quan đến tín dụng đen núp bóng dưới dịch vụ cho vay thay thế, một bộ phận người dân vẫn đánh đồng giữa 2 hoạt động này, khiến khách hàng ngần ngại trong sử dụng dịch vụ cho vay thay thế. Tình trạng này theo đánh giá của FiinGroup đang gây nhiều khó khăn cho dịch vụ tài chính thay thế trong việc tiếp cận khách hàng, đặt ra áp lực về việc khẳng định hình ảnh của tài chính thay thế.

Tổ chức này cho rằng các dịch vụ tài chính thay thế cần tập trung cải thiện dịch vụ, nâng cao tính chuyên nghiệp và minh bạch, đồng thời thực hiện các chiến dịch truyền thông hiệu quả để xây dựng lòng tin khách hàng.

Ngoài ra, hệ sinh thái tài chính thay thế cũng không thể tránh khỏi sự cạnh tranh từ các tổ chức tín dụng truyền thống. Đặc biệt khi tháng 6/2024, NHNN đã ban hành Thông tư 12/2024/TT-NHNN sửa đổi Điều 7 Thông tư 39/2016/TT-NHNN quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng, cho phép các khoản vay ngân hàng dưới 100 triệu không cần cung cấp phương án sử dụng vốn kể từ ngày 1/7/2024.

Theo FiinGroup, điều này gia tăng sự cạnh tranh trực tiếp với ngân hàng, khi những khách hàng có nhu cầu vay với số tiền nhỏ được tạo điều kiện thuận lợi trong việc tiếp cận vốn vay từ các ngân hàng, từ đó có thể làm giảm sự ưu tiên đối với các tổ chức cho vay thay thế.

Aeon Financial Service: Cuộc chơi tài chính tiêu dùng kiểu Nhật trên đất Việt

Tài chính tiêu dùng

(VNF) - Thị trường tài chính tiêu dùng Việt Nam đang thay đổi nhanh chóng dưới tác động của công nghệ, thói quen tiêu dùng mới và áp lực cạnh tranh. Trong làn sóng đó, AEON Financial Service nổi bật với chiến lược tích hợp tài chính vào đời sống mua sắm hàng ngày, một chiến lược mang dấu ấn Nhật Bản.

TIN LIÊN QUAN

- Ngân hàng nội đồng loạt rút lui, tài chính tiêu dùng thành sân chơi của đại gia ngoại? 15/04/2025 09:30

- Công ty tài chính báo lãi lớn, cho vay tiêu dùng đến thời thắng đậm 09/04/2025 02:00

- Thua lỗ kỷ lục, một công ty tài chính giảm gần 90% nhân sự 16/02/2025 10:19

Cùng chuyên mục

Tin khác

MULTIMEDIA

Cách làm du lịch độc đáo của Quảng Ninh: Hồi sinh từ những điều tưởng như đã mất

(VNF) - Vô tình gặp chúng tôi trên bãi biển cát trắng Bãi Cháy, bà Anna Williams, du khách đến từ Mỹ, hồ hởi: “Chúng tôi đã đi qua nhiều cảng biển trên thế giới, nhưng hiếm nơi nào tạo được cảm xúc mạnh mẽ ngay từ giây phút đầu tiên như ở đây. Âm nhạc, không gian và sự thân thiện khiến Hạ Long để lại ấn tượng rất đặc biệt. Tôi khá ấn tượng với những chuyến thuyền mang dáng dấp cổ căng đôi buồm đỏ, nó tạo những cảm xúc khá mạnh, đưa chúng tôi váo một không gian yên bình, lãng mạn.