Ngân hàng dồn dập chia cổ tức, cổ phiếu thưởng

(VNF) - Nhiều ngân hàng đang lên kế hoạch chia cổ tức và phát hành cổ phiếu thưởng với tỷ lệ lớn cho cổ đông nhằm củng cố nguồn lực tài chính, chuẩn bị cho chu kỳ tăng trưởng mới.

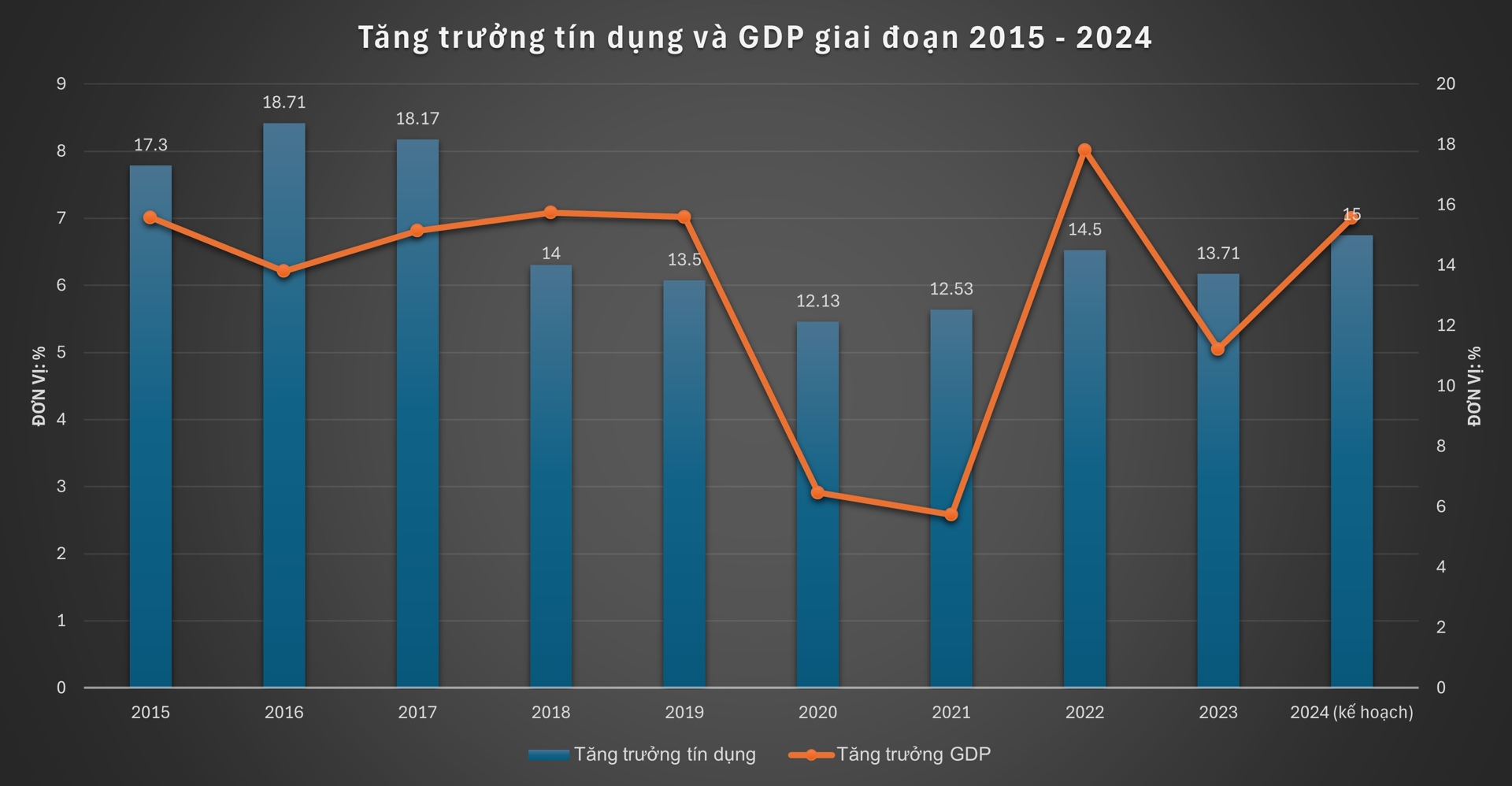

Tăng trưởng tín dụng năm 2024 đạt 15% và tăng trưởng tín dụng năm 2025 lên 16% như kế hoạch đề ra thì dư nợ tín dụng của nền kinh tế sẽ tăng lên hơn 18,1 triệu tỷ đồng vào cuối năm 2025. Đồng nghĩa với việc trong năm 2025, có thêm gần 2,5 triệu tỷ đồng được bơm vào nền kinh tế. Thế nhưng, những con số này, dù đầy ấn tượng, vẫn chỉ là kết quả trên lý thuyết, đặt trong phép toán “nếu – thì”.

Mức tăng trưởng 16% là mức tăng trưởng tín dụng cao nhất trong vòng 8 năm trở lại đây. Trong giai đoạn 2015 – 2017, tăng trưởng tín dụng luôn duy trì ở ngưỡng cao, trên 17%. Thậm chí, tăng trưởng tín dụng năm 2016 còn đạt mức 18,71%. Những năm sau đó đến nay, tín dụng tăng trưởng chậm hơn, dao động dưới 14% (trừ năm 2022 tăng trưởng 14,5%).

Do đó, một số ý kiến cho rằng mục tiêu 16% của NHNN đề ra là khá tham vọng. Để có thể hoàn thành chỉ tiêu tăng trưởng tín dụng 16% trong năm nay, ngành ngân hàng sẽ phải đối mặt với nhiều thách thức. Song, cũng không phải là không có căn cứ khi nhà điều hành đặt ra bài toán “khó nhằn” này.

Ngành bất động sản - một trong những trợ lực quan trọng cho tăng trưởng tín dụng khi đang chiếm khoảng 21 – 22% tổng dư nợ toàn hệ thống – đang bước vào giai đoạn phục hồi. Thống kê mới đây cho thấy, chỉ tính riêng tại Hà Nội và TP Hồ Chí Minh, trong 3 quý đầu năm 2024, thị trường bất động sản đã ghi nhận 23.900 căn hộ sơ cấp được giao dịch, tăng 28% so với tổng số giao dịch của cả năm 2023.

Tác động từ 3 luật liên quan đến thị trường bất động sản cũng bắt đầu “thẩm thấu” vào thị trường. Với những tín hiệu tích cực đó, ngành bất động sản được dự báo sẽ bước vào chu kỳ phát triển mới trong năm 2025.

Theo giới phân tích, chu kì thị trường từ năm 2025 dự báo sẽ là chu kì bất động sản sở hữu động lực thúc đẩy lớn nhất từ yếu tố nhân khẩu học khi nhóm dân số sinh quanh năm 1990 (thế hệ ghi nhận sự bùng nổ dân số mạnh nhất của Việt Nam và hiện chiếm tỷ trọng lớn trong tầng lấp trung lưu) bước vào giai đoạn tăng tốc mua nhà. Nhu cầu vay mua nhà của khách hàng cá nhân trong năm 2025 được dự báo sẽ phục hồi khi nền lãi suất cho vay tiếp tục duy trì ở mức thấp trong khi nguồn cung nhà đất dồi dào hơn.

Ở phía cung, các chuyên gia phân tích của VCBS nhận định, nhiều doanh nghiệp bất động sản đã vượt qua giai đoạn tái cấu trúc và tiếp cận lại được nguồn vốn vay. Sau giai đoạn tạm ngưng để quan sát thị trường, nhiều chủ đầu tư đã bắt đầu tích cực ra mắt/chạy tin đồn các phân khu, dự án mới và được đón nhận khá tốt. Nhiều dự án đã được tháo gỡ vướng mắc pháp lý và đủ điều kiện triển khai trở lại. Nhiều doanh nghiệp bất động sản đã cơ bản hoàn thành xử lý các nghĩa vụ trái phiếu, đưa trạng thái tài chính về mức an toàn và vượt qua giai đoạn thanh lọc của thị trường.

Cùng với đó, bất động sản khu công nghiệp, hưởng lợi từ đầu tư trực tiếp nước ngoài (FDI) và xuất nhập khẩu, cũng được dự báo sẽ khởi sắc trong năm 2025. VPBankS nhận định, mảng cho vay khu công nghiệp trong thời gian tới rất tiềm năng do quỹ đất khu công nghiệp sẽ tiếp tục được bổ sung mạnh mẽ trong giai đoạn 2025 - 2030, với trọng tâm mở rộng là các khu vực được coi là trung tâm KCN, có khả năng thu hút các nhà đầu tư trong và ngoài nước như Đông Nam Bộ, Đồng bằng Sông Hồng và Bắc Trung Bộ & Duyên hải miền Trung.

Từ những bước đệm đó, giới phân tích cho rằng các ngân hàng sẽ tiếp tục đẩy mạnh dòng chảy tín dụng vào kênh kinh doanh bất động sản, bao gồm cả nguồn vốn dành cho các chủ đầu tư để gia tăng nguồn cung bất động sản trong tương lai, đón đầu một chu kỳ tăng giá mới của thị trường nhà đất.

Bên cạnh bất động sản, động lực đầu tư, sản xuất mạnh mẽ trong năm 2025 cũng là yếu tố hỗ trợ cho tăng trưởng tín dụng.

Nhìn lại bức tranh tín dụng những năm trước đó, dễ nhận thấy rằng tăng trưởng tín dụng ở mức thấp, một phần do động lực đầu tư, xuất khẩu suy yếu. Tuy nhiên, trong năm 2024 hoạt động xuất, nhập khẩu đã có sự phục hồi mạnh mẽ với tổng kim ngạch xuất khẩu hướng tới mốc 800 tỷ USD, cao hơn 2,5 lần so với kế hoạch Chính phủ đề ra. Tiếp đà của năm 2024, hoạt động xuất khẩu trong năm 2025 được dự báo vẫn sẽ tiếp tục tăng trưởng tốt.

Chưa kể, trong năm 2025, Việt Nam tiếp tục mở rộng phát triển công nghiệp và đầu tư mạnh mẽ vào hạ tầng giao thông, đặc biệt là những tuyến đường cao tốc, sân bay mới và hệ thống đường sắt đô thị, cũng như nhiều công trình tầm cỡ quốc gia mới,… Quyết tâm đẩy mạnh giải ngân vốn đầu tư công trong năm 2025 của Chính phủ cùng với việc các kênh huy động vốn khác như trái phiếu doanh nghiệp được dự báo chưa sớm phục hồi, sẽ làm gia tăng vai trò của kênh tín dụng ngân hàng.

Trong văn bản chỉ đạo mới đây, NHNN yêu cầu TCTD tiếp tục phấn đấu giảm lãi suất cho vay – vốn đang duy trì ở mức thấp nhất trong vòng nhiều năm trở lại đây. Hơn nữa, Thông tư 06/2023/TT-NHNN yêu cầu các ngân hàng thương mại phải công bố lãi suất cho vay mới, thúc đẩy tính minh bạch, tăng cường cạnh tranh giữa các ngân hàng, góp phần làm giảm đáng kể lãi suất cho vay. Theo các chuyên gia VCBS dự báo, lãi suất cho vay sẽ tiếp tục duy trì ổn định trong nửa đầu năm 2025. Đây tiếp tục là động lực thúc đẩy nhu cầu tín dụng và tăng trưởng kinh tế trong năm nay.

Tuy nhiên, ở chiều ngược lại, tăng trưởng tín dụng cao không phải lúc nào cũng là dấu hiệu của sự phát triển tích cực. Trong giai đoạn 2015 – 2023, có nhiều năm tăng trưởng tín dụng cao nhưng tăng trưởng GPD lại thấp. Ngược lại, chẳng hạn như năm 2018, tín dụng toàn hệ thống chỉ tăng 14%, nhưng GDP vẫn tăng 7,08%, mức cao nhất trong giai đoạn 2008 – 2018.

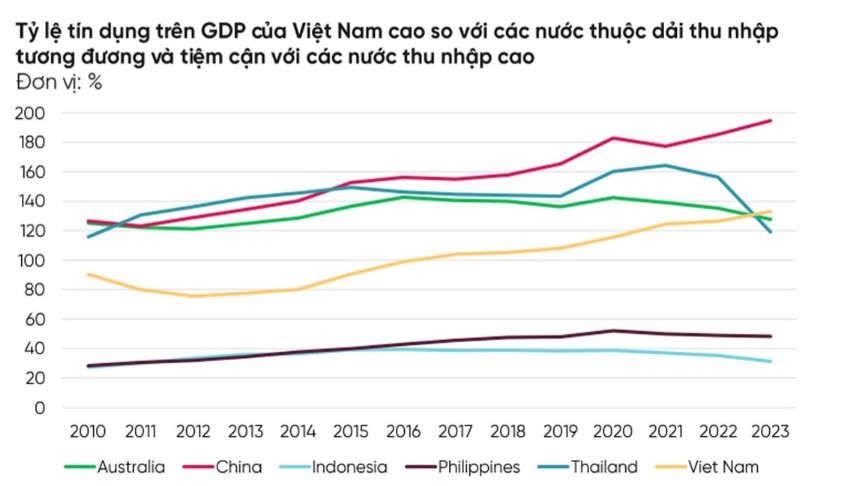

Thực tế cho thấy, những năm vừa qua, tốc độ tăng trưởng tín dụng luôn ở mức gấp 2 lần, thậm chí gấp 3 lần so với tốc độ tăng trưởng GDP. Theo thống kê, nếu như năm 2015, tỷ lệ dư nợ tín dụng trên GDP của Việt Nam là 89,7% thì đến năm 2023, con số này đã lên tới khoảng 133%.

Điều này chỉ ra sự thiếu liên kết giữa tăng trưởng tín dụng và tăng trưởng GDP. Giống như TS Nguyễn Tú Anh từng trăn trở, phải chăng lượng vốn tín dụng thực sự đi vào nền kinh tế không phải là con số lớn như thống kê chỉ ra. Hay nói cách khác tăng trưởng tín dụng mới chỉ “đẹp” về số lượng, còn chất lượng tín dụng, đóng góp của tăng trưởng tín dụng cho tăng trưởng GDP vẫn chưa cao.

Các chuyên gia VPBankS cũng nhận định, tỷ lệ tín dụng/GPD của Việt Nam đang ở mức quá cao tiềm ẩn rủi ro an toàn hệ thống tài chính, tiền tệ. “Khi tăng trưởng phải thỏa hiệp bằng chất lượng tài sản thì mức tăng trưởng đó không bền vững, có thể dẫn đến bất ổn kinh tế, áp lực lạm phát cao và các vấn đề về nợ xấu tồn đọng khó xử lý hơn”, các chuyên gia của VPBankS nhấn mạnh.

Nhiều tổ chức quốc tế, trong đó có Ngân hàng Thế giới (WB) đã từng khuyến nghị Việt Nam nên kéo giảm tỷ lệ tín dụng/GDP xuống, giảm sự phụ thuộc tăng trưởng với tín dụng của nền kinh tế cũng như đảm bảo sức khỏe của hệ thống tài chính.

Bên cạnh đó, mặc dù bất động sản là động lực cho tăng trưởng tín dụng năm 2025 song việc đẩy quá nhiều vốn vào thị trường này cũng có thể gây ra rủi ro nợ xấu cho các ngân hàng. Bởi vốn dĩ việc tập trung vốn tín dụng vào lĩnh vực bất động sản luôn được khuyến cáo là rất rủi ro. Thống đốc Nguyễn Thị Hồng cũng từng khẳng định, NHNN không cấm cho vay bất động sản nhưng mỗi ngân hàng phải đảm bảo hoạt động an toàn và hệ thống tài chính ổn định.

Theo TS. Đinh Thế Hiển, khi nguồn vốn đổ vào quá nhiều, bong bóng bất động sản sẽ hình thành và kéo theo tình trạng cung vượt cầu. Các cuộc khủng hoảng tài chính như năm 1997, 2008, và những giai đoạn khó khăn tại Việt Nam vào năm 2011 - 2012 hay 2022 đều gắn liền với những tác động mạnh mẽ từ thị trường bất động sản. Hệ lụy là, đến nay, nhiều ngân hàng vẫn đang trầy trật xử lý các tài sản thế chấp từ những đợt cho vay bất động sản trước đó.

Do đó, các chuyên gia đều nhận định rằng, NHNN và các ngân hàng thương mại cần kiểm soát chặt chẽ dòng vốn vào lĩnh vực bất động sản để hạn chế tình trạng đầu cơ, đồng thời nắn dòng vốn vào các phân khúc có nhu cầu thực.

Ngành ngân hàng thời gian qua đã nỗ lực duy trì lãi suất cho vay ở mức thấp trong bối cảnh lãi suất huy động có xu hướng đi lên. Ngoài ra, NHNN cũng ban hành nhiều thông tư hỗ trợ, ví như Thông tư 12/2024/TT-NHNN sửa đổi Thông tư 39/2016/TT-NHNN quy định về hoạt động cho vay nhằm thúc đẩy tín dụng.

Tuy nhiên, để tăng trưởng tín dụng bền vững, động lực tăng trưởng tín dụng phải xuất phát từ nhu cầu thực sự của người dân và doanh nghiệp. Điều này đồng nghĩa với việc cần phải có những biện pháp hồi phục, củng cố và phát triển tổng cầu. Theo TS Lê Duy Bình, sự hồi phục về tốc độ tăng trưởng tín dụng không thể chỉ xuất phát từ nỗ lực duy nhất của ngành ngân hàng mà còn cần sự vào cuộc và chung tay của các ngành, nghề khác.

Ông ví dụ, tăng trưởng tín dụng trong lĩnh vực chế biến chế tạo chỉ có thể đạt được khi ngành công thương thực sự nỗ lực đưa tốc độ tăng trưởng của ngành này trở lại đúng hướng. Tương tự, tín dụng dành cho lĩnh vực thương mại sẽ chỉ duy trì được đà tăng trưởng hoặc phát triển mạnh mẽ nếu các hoạt động thương mại, tiêu dùng trong nước cũng như xuất nhập khẩu được cải thiện rõ rệt.

Tăng trưởng tín dụng là cần thiết để hỗ trợ tăng trưởng kinh tế song khả năng cung ứng vốn đầy đủ, phù hợp, đúng liều lượng mà nền kinh tế cần, nguồn lực tín dụng được phân bổ hiệu quả mới là nền tảng cho sự phát triển bền vững, ông nói.

(VNF) - Nhiều ngân hàng đang lên kế hoạch chia cổ tức và phát hành cổ phiếu thưởng với tỷ lệ lớn cho cổ đông nhằm củng cố nguồn lực tài chính, chuẩn bị cho chu kỳ tăng trưởng mới.

(VNF) - Ngày 24/06/2026, tại Hà Nội, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) và Ngân hàng Phát triển Việt Nam (VDB) đã ký kết Thỏa thuận hợp tác toàn diện giai đoạn 2026 – 2031, mở ra giai đoạn phát triển mới trong quan hệ hợp tác giữa hai định chế tài chính lớn của Việt Nam.

(VNF) - Sau nhiều năm được định giá dựa trên tốc độ tăng trưởng tín dụng và lợi nhuận, cổ phiếu ngân hàng đang bước vào một giai đoạn khác.

(VNF) - Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) vừa công bố báo cáo tài chính kiểm toán năm 2025 với lợi nhuận trước thuế đạt gần 1.704 tỷ đồng, hoàn thành vượt kế hoạch Đại hội đồng cổ đông đề ra. Thành quả bứt phá đến từ công tác xử lý nợ, kết hợp cùng đà tăng trưởng ổn định ở các mảng kinh doanh cốt lõi, từ đó tạo nguồn lực quan trọng để củng cố toàn diện nền tảng tài chính.

(VNF) - Theo Thông tư 77 của Ngân hàng Nhà nước, từ ngày 1/7, doanh nghiệp, hộ kinh doanh khi thực hiện chuyển khoản từ 10 triệu đồng sẽ phải xác thực khuôn mặt.

(VNF) - Theo ông Trần Tuấn Minh, chuyên gia tư vấn Chứng khoán SSI, cơ chế miễn room tín dụng dành cho loạt dự án trọng điểm sẽ tạo ra những thay đổi mang tính đột phá và mở ra hành lang tăng trưởng cực kỳ quan trọng cho ngành ngân hàng trong chu kỳ tới.

(VNF) - Giá USD trên thị trường tự do hôm nay đảo chiều tăng hơn 100 đồng sau khi giảm gần 300 đồng vào phiên trước. Giá USD tại các ngân hàng và trên thị trường thế giới tiếp tục đi lên.

(VNF) - Các ngân hàng cho các cá nhân, doanh nghiệp vay hơn 1,26 triệu tỷ đồng trong chưa đầy 6 tháng đầu năm. Dòng vốn chủ yếu chảy vào sản xuất, kinh doanh nhằm thúc đẩy tăng trưởng.

(VNF) - Trong bối cảnh áp lực thanh khoản vẫn chưa hạ nhiệt, mặt bằng lãi suất huy động được dự báo khó giảm trong thời gian tới, ít nhất là từ nay đến cuối năm 2026.

(VNF) - Ngân hàng Phương Đông (OCB) vừa triển khai sản phẩm cấp tín dụng dành cho phân khúc doanh nghiệp siêu nhỏ (MSME), đồng thời hướng đến hỗ trợ nhóm khách hàng chuyển đổi từ hộ kinh doanh lên doanh nghiệp, giúp quá trình tiếp cận vốn trở nên thuận tiện và dễ dàng hơn.

(VNF) - Cổ phiếu NVB của Ngân hàng Quốc Dân (NCB) tăng kịch trần 9,38% trong phiên giao dịch 24/6 trong bối cảnh ngân hàng này đang triển khai đợt chào bán cổ phiếu riêng lẻ với quy mô lớn.

(VNF) - Trải qua 32 năm phát triển, Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) từng bước mở rộng quy mô và nâng cao hiệu quả hoạt động, qua đó khẳng định vị thế trong hệ thống ngân hàng Việt Nam. Đáng chú ý, trong giai đoạn 2020 - 2025, tổng nộp ngân sách Nhà nước của Ngân hàng đạt gần 5.300 tỷ đồng và quy mô tài sản tăng gấp hơn 4,6 lần, phản ánh rõ nét chiến lược phát triển bền vững gắn với hiệu quả, tuân thủ và đóng góp cho sự phát triển của đất nước.

(VNF) - Cuối năm 2022, quy mô dự trữ ngoại hối nhà nước có 86,7 tỷ USD. Đến 18/6/2026, quy mô dự trữ ngoại hối nhà nước ở mức gần 87,6 tỷ USD.

(VNF) - Nhiều ngân hàng đã sẵn sàng tuân thủ đúng Thông tư 77/2025/TT-NHNN có hiệu lực từ 1/7. Khách hàng cần chú ý khi chuyển khoản từ 10 triệu đồng.

(VNF) - Quản lý chi phí hiệu quả trong khi vẫn đảm bảo tăng trưởng là thách thức với nhiều doanh nghiệp. Thẻ TPBank Visa FlashBiz với thiết kế 2 trong 1 ra mắt nhằm giải quyết bài toán này, giúp doanh nghiệp linh hoạt nguồn chi và quản lý chi tiêu hiệu quả đến từng thành viên.

(VNF) - Ngân hàng TMCP Sài Gòn - Hà Nội (SHB) vừa công bố triển khai chào bán 30 triệu trái phiếu đợt 1/2026 ra công chúng với tổng giá trị 3.000 tỷ đồng.

(VNF) - Bộ Công an và NHNN ký quy chế phối hợp phòng, chống lừa đảo trực tuyến. Trên cơ sở thống nhất với NHNN, Bộ Công an ban hành Quyết định thành lập Tổ Công tác phòng, chống lừa đảo trực tuyến.

(VNF) - Để giải quyết áp lực thiếu hụt vốn và đáp ứng nhu cầu tín dụng, các ngân hàng đang đẩy mạnh phát hành trái phiếu với mức lãi suất hấp dẫn lên tới 9%/năm, bỏ xa mặt bằng lãi suất tiết kiệm.

(VNF) - Sự phát triển mạnh mẽ của thương mại điện tử và các nền tảng bán hàng trực tuyến đang mở ra những cơ hội tăng trưởng mới cho doanh nghiệp, hộ kinh doanh và cộng đồng nhà bán hàng tại Việt Nam. Trong bối cảnh đó, việc xây dựng các giải pháp tài chính phù hợp với nhu cầu của nền kinh tế số ngày càng trở thành yêu cầu quan trọng đối với các tổ chức tài chính.

(VNF) - Theo công bố mới của LPBank, cổ đông Phạm Nhật Vượng sở hữu 146,2 triệu cổ phiếu LPB, tương ứng 4,894% vốn điều lệ của ngân hàng này.

(VNF) - Nhiều ngân hàng chủ động đa dạng hóa nguồn vốn bằng việc xây dựng hệ sinh thái tài chính, nâng cao chất lượng dịch vụ, thúc đẩy ngân hàng số, đẩy mạnh phát hành trái phiếu, chứng chỉ tiền gửi...

(VNF) - Ngày 22/6, tại Hà Nội, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã tham gia Lễ ký kết Biên bản phối hợp Tổ chức vận hành Sàn giao dịch Các-bon trong nước giữa các cơ quan quản lý và các thành viên thị trường để tổ chức vận hành sàn giao dịch các-bon trong nước.

(VNF) - Theo Thông tư 25, các ngân hàng, chi nhánh ngân hàng nước ngoài sẽ chính thức được nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn lên 40% kể từ tháng 7 tới.

(VNF) - Giá USD tự do tăng mạnh, hướng mốc 27.000 đồng/USD và đã cao hơn đáng kể so với mức giá niêm yết tại các ngân hàng thương mại.

(VNF) - Trả lời phỏng vấn trên kênh truyền hình tài chính danh tiếng CNBC, Tổng giám đốc Techcombank Jens Lottner, nhận định dù chịu áp lực lạm phát và biến động khó lường của thị trường năng lượng toàn cầu, kinh tế Việt Nam vẫn giữ vững đà tăng trưởng. Lãnh đạo Techcombank nhấn mạnh, các đầu tàu kinh tế và khối doanh nghiệp lớn tại Việt Nam hiện chưa ghi nhận ảnh hưởng rõ rệt, đồng thời vẫn kiên định với các kế hoạch đầu tư dài hạn.

(VNF) - Nhiều ngân hàng đang lên kế hoạch chia cổ tức và phát hành cổ phiếu thưởng với tỷ lệ lớn cho cổ đông nhằm củng cố nguồn lực tài chính, chuẩn bị cho chu kỳ tăng trưởng mới.

(VNF) -Sau nhiều năm đình trệ vì vướng mắc giải phóng mặt bằng, dự án nút giao Phạm Tu - đường 70 tại Hà Nội đang được tái khởi động với không khí thi công khẩn trương.