Ngân hàng nâng lãi suất cơ sở lên 12,3%/năm; lãi vay chưa có hy vọng giảm

(VNF) - Một ngân hàng vừa tăng mạnh lãi suất cơ sở lên tới 9,5-12,3%/năm. Trong bối cảnh lãi suất huy động còn bám đỉnh thì lãi suất cho vay chưa có hy vọng giảm.

Tháng 12/2015, đại hội cổ đông (ĐHCĐ) bất thường của Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank) đã thống nhất bầu ông Lê Minh Quốc làm Thành viên HĐQT độc lập và sau đó được bầu làm Chủ tịch HĐQT.

Mặc dù còn có những tranh cãi khi kết quả bầu cử này bị "can thiệp" phút chót bởi Phó Chủ tịch cũ Cao Xuân Ninh và đặc biệt là bà Ngô Thu Thúy - Chủ tịch HĐQT Công ty Cổ phần Âu Lạc (người sau đó trở thành cố vấn cấp cao của Eximbank), nhưng kết quả này cũng khiến nhiều cổ đông kỳ vọng cục diện ở Eximbank sẽ ổn định hơn.

Tuy vậy, chỉ vài tháng sau, ĐHCĐ thường niên năm 2016 của Eximbank liên tiếp bất thành do tranh giành quyền lực, đến mức có thời điểm trở nên hỗn loạn. Tình hình dịu đi khá bất ngờ trong ĐHCĐ thường niên năm 2017 khi đa số các tờ trình được thông qua. Sang đại hội năm 2018, "người cũ" của NamABank - bà Lương Thị Cẩm Tú - tham gia HĐQT Eximbank một cách khá "êm xuôi".

Ngày 26/4 tới đây, Eximbank sẽ tổ chức đại hội cổ đông (ĐHCĐ) thường niên năm 2019. Hơn nửa nhiệm kỳ của HĐQT mới đã trôi qua nhưng dấu ấn của Chủ tịch Lê Minh Quốc nói riêng và ban lãnh đạo nói chung tại Eximbank là không nhiều, nhất là xét trên khía cạnh kinh doanh.

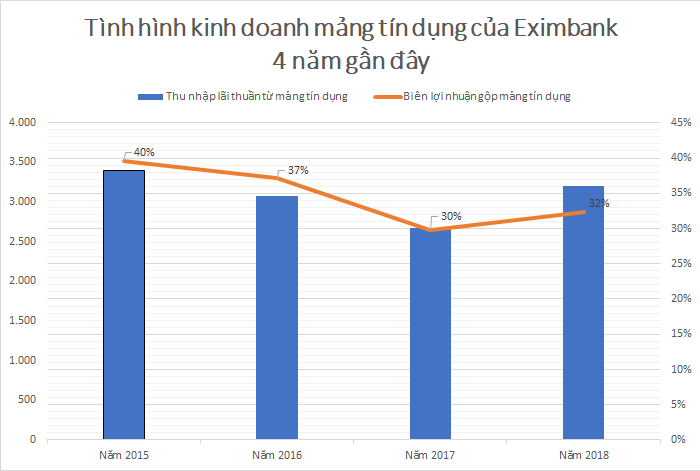

Ở mảng kinh doanh cốt lõi là tín dụng, Eximbank đem về 3.082 tỷ đồng thu nhập lãi thuần trong năm 2016, 2.668 tỷ đồng trong năm 2017 và 3.207 tỷ đồng trong năm 2018.

Trong khi đó, năm 2015, mức thu nhập lãi thuần Eximbank đạt được là 3.398 tỷ đồng.

Có thể thấy, 3 năm hoạt động dưới quyền chủ tịch mới, kết quả kinh doanh mảng tín dụng của Eximbank so với năm liền trước là kém khả quan.

Xét sâu hơn, biên lợi nhuận gộp mảng tín dụng (thu nhập lãi thuần/thu nhập lãi) của Eximbank giai đoạn 2016 - 2018 giảm rất mạnh so với năm 2015. Cụ thể, nếu như năm 2015, chỉ số này ở mức 40% thì sang năm 2016 giảm còn 37% và đến năm 2017 chỉ còn 30%, rồi hồi phục nhẹ lên 32% trong năm 2018.

Một trong những nguyên nhân quan trọng nhất khiến kết quả kinh doanh cũng như biên lợi nhuận gộp mảng tín dụng của Eximbank diễn biến kém khả quan trong 3 năm qua là việc tăng trưởng dư nợ cho vay của ngân hàng trồi sụt rất thất thường.

Thống kê cho thấy, tăng trưởng dư nợ cho vay của Eximbank năm 2016 và năm 2018 chưa đến 3%, trong khi năm 2017 thì lên đến 16,6%. Điều này hàm ý chiến lược cho vay của Eximbank chưa rõ ràng hoặc/và khả năng thực thi kế hoạch kém.

Nguồn: Trích và tính toán từ báo cáo tài chính của Eximbank

Trở lại với kết quả kinh doanh, có phần trái với mảng tín dụng, các mảng kinh doanh phi tín dụng của Eximbank ghi nhận tăng trưởng khá trong 3 năm qua, nhất là mảng dịch vụ và mảng ngoại hối.

Tựu chung, lợi nhuận thuần trước trích lập dự phòng rủi ro tín dụng của Eximbank giai đoạn 2016 - 2018 lần lượt đạt 1.480 tỷ đồng, 1.622 tỷ đồng và 1.551 tỷ đồng.

Thoạt nhìn thì kết quả năm 2017 và năm 2018 nhỉnh hơn năm 2015 (lợi nhuận thuần 1.495 tỷ đồng), tuy nhiên nếu loại trừ thu nhập bất thường từ hoạt động thoái vốn (chủ yếu là từ thương vụ thoái toàn bộ vốn tại Sacombank) và chi phí dự phòng bất thường do "bốc hơi" tiền gửi thì năm 2018, lợi nhuận thuần của Eximbank thấp hơn năm 2015 là 73 tỷ đồng, trong khi năm 2017 chỉ nhỉnh hơn 19 tỷ đồng.

Bản thân việc không tạo ra tăng trưởng đã là sự thụt lùi so với các ngân hàng khác. Thế nhưng ở Eximbank, như đã đề cập, kết quả kinh doanh cốt lõi nhiều năm nay thậm chí còn thụt lùi chứ không chỉ đơn thuần là không tạo ra tăng trưởng. Và đây là điểm trừ lớn.

Ở một khía cạnh khác, nếu về lợi nhuận trước thuế, nghĩa là lợi nhuận thuần đã trích lập dự phòng rủi ro tín dụng, kết quả kinh doanh của Eximbank giai đoạn 2016 - 2018 là vượt trội so với năm 2015.

Tuy nhiên, điều này không hẳn tốt bởi lợi nhuận thuần giữ xu hướng đi ngang, trong khi lợi nhuận trước thuế vượt trội đồng nghĩa với việc ngân hàng không dồn lực trích lập dự phòng, việc xử lý nợ xấu theo đó sẽ diễn biến chậm.

3 năm qua, Eximbank mới chỉ xử lý được 1.900 tỷ đồng nợ xấu tại VAMC. Kết thúc năm 2018, lượng nợ xấu tại VAMC vẫn còn tới 3.351 tỷ đồng, chiếm 3,1% tổng dư nợ cho vay.

Tính toán thêm, tỷ lệ nợ xấu thực tế (bao gồm cả nợ xấu nội bảng và nợ xấu tại VAMC) của Eximbank đến hết năm 2018 ở mức 4,9%, cao hơn nhiều ngưỡng quy định 3% của Ngân hàng Nhà nước.

(VNF) - Một ngân hàng vừa tăng mạnh lãi suất cơ sở lên tới 9,5-12,3%/năm. Trong bối cảnh lãi suất huy động còn bám đỉnh thì lãi suất cho vay chưa có hy vọng giảm.

(VNF) - FiinRatings, đối tác chiến lược của S&P Global Ratings vừa chính thức công bố duy trì xếp hạng tín nhiệm dài hạn của Ngân hàng TMCP Nam Á (Nam A Bank, HoSE: NAB) ở mức "A-" với triển vọng "ổn định". Kết quả này phản ánh đà tăng trưởng tích cực, năng lực quản trị chi phí vượt trội và bộ đệm vốn vững chắc của nhà băng này trong năm qua.

(VNF) - Ngân hàng TMCP An Bình (ABBank) vừa được Ngân hàng Nhà nước Việt Nam (NHNN) chấp thuận tăng vốn điều lệ thêm tối đa hơn 6.112 tỷ đồng.

(VNF) - Tính năng Bảo lãnh Online trên ngân hàng số SeANet cho phép doanh nghiệp thực hiện nhiều loại giao dịch bảo lãnh hoàn toàn trực tuyến, đồng thời được hưởng các chính sách ưu đãi phí đến hết năm 2026.

(VNF) - Trong khi mặt bằng lãi suất huy động “lình xình” trên đỉnh 7 – 8%/năm thì lãi suất cho vay vẫn chưa có dấu hiệu hạ nhiệt.

(VNF) - Tại Hội nghị Doanh nghiệp Quân đội năm 2026 do Bộ Quốc phòng tổ chức tại thành phố Sầm Sơn (Thanh Hóa), Ngân hàng TMCP Quân đội (MB) tiếp tục khẳng định vai trò là đối tác tài chính tin cậy của khối doanh nghiệp quốc phòng, đồng hành cùng các đơn vị trong chuyển đổi số, nâng cao năng lực quản trị và phát triển sản xuất kinh doanh phục vụ nhu cầu quốc phòng.

(VNF) - ACB chuẩn bị chốt quyền chi trả cổ tức tỷ lệ 20%, trong khi nhóm Âu Lạc đã nâng sở hữu lên hơn 492 triệu cổ phiếu, trở thành nhóm cổ đông nội đáng chú ý.

(VNF) - Với dịch vụ cấp tín dụng online ngay trên nền tảng ngân hàng số VietinBank eFAST, doanh nghiệp dễ dàng chủ động đăng ký vay vốn mọi lúc, mọi nơi. Kết hợp với dịch vụ giải ngân online đã được ra mắt trước đó, hành trình tín dụng của khách hàng doanh nghiệp tại VietinBank đã được đưa lên kênh số 100%.

(VNF) - Ngân hàng TMCP Nam Á (Nam A Bank - HoSE) vừa chính thức được Tạp chí Fortune (Hoa Kỳ) công nhận trong danh sách Fortune Southeast Asia 500 - Top 500 doanh nghiệp lớn nhất Đông Nam Á năm 2026. Đây là lần thứ 3 liên tiếp Nam A Bank xuất hiện trong bảng xếp hạng uy tín này, đồng thời ghi nhận mức thăng hạng đáng kể từ vị trí 343 lên 284.

(VNF) - Sau thời gian dài chờ đợi, hơn 1 tỷ cổ phiếu VBB của Ngân hàng TMCP Việt Nam Thương Tín (Vietbank) đã được chấp thuận niêm yết trên sàn HoSE.

(VNF) - Tiền gửi của người dân vào hệ thống ngân hàng tiếp tục lập kỷ lục mới cho thấy ngân hàng vẫn là kênh tích lũy tài sản an toàn và thanh khoản cao nhất đối với phần lớn người dân.

(VNF) - Đây là năm thứ 3 liên tiếp BIDV có mặt trong bảng xếp hạng của Tạp chí Fortune (Mỹ), đồng thời giữ vị trí dẫn đầu ngành ngân hàng Việt Nam.

(VNF) - BIDV mới đây đã công bố thay đổi các vị trí lãnh đạo cấp cao bao gồm Chủ tịch HĐQT, Tổng giám đốc, Phó tổng giám đốc.

(VNF) - Dự thảo mới của NHNN đề xuất nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung, dài hạn từ mức 30% hiện tại lên 40%.

(VNF) - Lãi suất cho vay mua nhà vẫn neo cao và chưa có các cơ sở để hy vọng giảm trong thời gian ngắn khiến áp lực tài chính đối với người mua nhà ngày càng lớn.

(VNF) - SeABank bổ sung nguồn lực để tiếp sức cho phụ nữ làm kinh doanh, đồng thời mở rộng tín dụng nhà ở giá phù hợp cho người thu nhập thấp và trung bình.

(VNF) - Theo bảng xếp hạng Fortune Southeast Asia 500 năm 2026 vừa công bố, VPBank tăng 10 bậc, lên vị trí 77 trong danh sách 500 doanh nghiệp lớn nhất Đông Nam Á, đánh dấu năm thứ ba liên tiếp góp mặt trong bảng xếp hạng này. Kết quả này tiếp tục ghi nhận bước tiến của ngân hàng về quy mô, hiệu quả hoạt động và vị thế ngày càng nổi bật trên bản đồ tài chính khu vực.

(VNF) - Theo ông Nguyễn Minh Tuấn, CEO AFA Capital, kỳ vọng lãi suất giảm ở giai đoạn này là rất mong manh và việc duy trì ổn định được mặt bằng lãi suất hiện tại mà không tăng thêm đã được coi là một tín hiệu vô cùng tích cực đối với thị trường.

(VNF) - Theo báo cáo khảo sát mức độ nhận diện thương hiệu/sản phẩm ngân hàng dành cho khách hàng ưu tiên do Mibrand công bố tháng 6/2026, MB được ghi nhận Top 1 về Top-of-mind (mức độ được nhắc nhớ đầu tiên) đối với thương hiệu Ngân hàng ưu tiên, đồng thời dẫn đầu Top-of-mind ở nhóm sản phẩm vay vốn được Khách hàng ưu tiên lựa chọn.

(VNF) - Trong bối cảnh Open Banking công nghệ số đang trở thành xu hướng trên toàn cầu, nhu cầu kết nối trực tiếp các dịch vụ ngân hàng với hệ thống quản trị doanh nghiệp ngày càng gia tăng. Việc VietinBank ra mắt Open API Portal phiên bản mới được kỳ vọng sẽ giúp doanh nghiệp rút ngắn thời gian tích hợp, tối ưu quy trình vận hành và thúc đẩy chuyển đổi số trong hoạt động tài chính.

(VNF) - Trong bối cảnh áp lực thanh khoản vẫn chưa hạ nhiệt, mặt bằng lãi suất huy động được dự báo khó giảm trong thời gian tới, ít nhất là từ nay đến cuối năm 2026.

(VNF) - Áp lực nợ xấu gia tăng buộc các ngân hàng phải mạnh tay xử lý. Tuy nhiên, việc xử lý nợ xấu vẫn đang gặp nhiều khó khăn.

(VNF) - Ngân hàng Nhà nước vừa chấp thuận cho KienlongBank tăng vốn điều lệ thêm hơn 1.706 tỷ đồng, nâng vốn điều lệ lên 7.527 tỷ đồng. Trong bối cảnh ngân hàng niêm yết trên HOSE, duy trì đà tăng trưởng lợi nhuận và đẩy mạnh chuyển đổi số, việc bổ sung nguồn vốn được xem là bước đi quan trọng giúp KienlongBank mở rộng dư địa tăng trưởng cho giai đoạn phát triển mới.

(VNF) - NHNN Khu vực 1 yêu cầu các chi nhánh ngân hàng thương mại, chi nhánh ngân hàng nước ngoài trên địa bàn không để xảy ra tình trạng giảm lãi suất mang tính hình thức hoặc áp dụng các cơ chế làm phát sinh mặt bằng lãi suất thực tế cao hơn mức công bố.

(VNF) -KienlongBank vừa tăng mạnh lãi suất cơ sở lên tới 9,5-12,3%/năm. Đây là lần điều chỉnh tăng lãi suất cơ sở lần thứ hai liên tiếp của KienlongBank.

(VNF) - Một ngân hàng vừa tăng mạnh lãi suất cơ sở lên tới 9,5-12,3%/năm. Trong bối cảnh lãi suất huy động còn bám đỉnh thì lãi suất cho vay chưa có hy vọng giảm.

(VNF) - Mới đây, Tập đoàn Novaland đã chính thức đăng ký tham gia thực hiện các tiêu chí xây dựng xã, phường xã hội chủ nghĩa trên địa bàn tỉnh giai đoạn 2026 – 2030, lấy dự án NovaWorld Phan Thiết làm địa bàn đề xuất triển khai.