Ngày 17/4 tới, Tổng công ty Truyền hình cáp Việt Nam (VTVcab) sẽ chính thức bán đấu giá cổ phần lần đầu ra công chúng (IPO) với lượng bán lên đến hơn 42 triệu cổ phần, tương đương 47,8% vốn điều lệ VTVcab.

Giá khởi điểm cho mỗi cổ phần VTVcab là 140.900 đồng. Với mức giá này, VTVcab được định giá lên tới hơn gần 12.500 tỷ đồng.

Mức định giá trên được coi là rất lớn, bởi tính đến hết ngày 30/9/2017, vốn chủ sở hữu của VTVcab chỉ vỏn vẹn 512 tỷ đồng.

Theo tìm hiểu của VietnamFinance, sở dĩ VTVcab được định giá lên đến gần 12.500 tỷ đồng là xuất phát từ mức định giá mà Kiểm toán Nhà nước đưa ra.

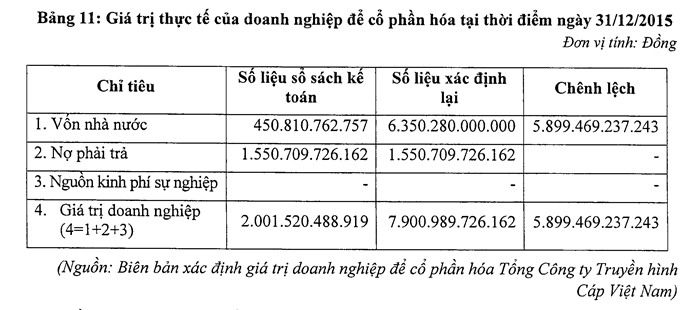

Cụ thể, theo Kiểm toán Nhà nước, giá trị phần vốn Nhà nước tại VTVcab là 6.350 tỷ đồng.

Theo báo cáo tài chính năm 2015 điều chỉnh theo Báo cáo thẩm định của Kiểm toán Nhà nước của VTVcab, giá trị phần vốn Nhà nước tại thời điểm 31/12/2015 là 450 tỷ đồng, tương đương 45 triệu cổ phần tính theo mệnh giá.

Như vậy, giá trị mỗi cổ phần mà Nhà nước nắm giữ tại thời điểm 31/12/2015 là 140.864 tỷ đồng. Dựa trên tính toán này, VTVcab đã đưa ra mức giá khởi điểm cho mỗi cổ phần VTVcab là trên 140.900 đồng.

Giá trị phần vốn Nhà nước tại VTVcab là 6.350 tỷ đồng

Trước đây, VTVcab đã thuê Công ty Kiểm toán CPA Việt Nam định giá. Kết quả, theo phương pháp tài sản, phần vốn Nhà nước tại VTVcab trị giá 2.406 tỷ đồng, còn theo phương pháp dòng tiền chiết khấu thì chỉ trị giá 751 tỷ đồng.

Tuy nhiên, Kiểm toán Nhà nước sau đó đã đưa ra kết quả khác. Theo tính toán của của Kiểm toán Nhà nước, phần vốn Nhà nước tại VTVcab trị giá 2.884 tỷ đồng nếu tính theo phương pháp tài sản và trị giá 6.350 tỷ đồng nếu tính theo phương pháp chiết khấu dòng tiền.

Kiểm toán Nhà nước đánh giá, đối với phương pháp so sánh giá trị thuê bao, CPA Việt Nam không khảo sát, thu thập dữ liệu về giá trị chuyển nhượng thuê bao phổ biến trên thị trường mà chỉ căn cứ vào giá thuê bao của VTVCab nhận chuyển nhượng theo hợp đồng gần nhất với thời điểm định giá.

Đối với phương pháp dòng tiền chiết khấu, CPA Việt Nam thực hiện theo hướng dẫn tại Thông tư 127, trong đó các giả định được sử dụng để tính toán dựa trên Kế hoạch sản xuất kinh doanh 2016-2021 được VTVCab cung cấp, không kiểm tra tính pháp lý của kế hoạch (chưa được phê duyệt của cấp có thẩm quyền), tính khả thi và các căn cứ xây dựng Kế hoạch.

Kiểm toán Nhà nước cũng nhận định, CPA Việt Nam không định giá doanh nghiệp theo phương pháp dòng tiền chiết khấu dựa trên lợi nhuận sau thuế của các năm tương lai được tính toán mà nội suy từ tốc độ tăng trưởng của lợi nhuận quá khứ.

Định giá gần 12.500 tỷ có hợp lý?

Như đã đề cập, vốn chủ sở hữu của VTVcab tính đến hết 30/9/2017 chỉ vỏn vẹn 512 tỷ đồng, bằng 1/24 mức định giá hiện tại. Lợi nhuận trước thuế cũng rất khiêm tốn, giai đoạn 2013 – 2016 chưa đến năm nào vượt 90 tỷ đồng, nghĩa là chỉ bằng 1/137 mức định giá.

Năm 2017 thậm chí lợi nhuận trước thuế của VTVcab chỉ đạt khoảng trên 60 tỷ đồng.

Bản thân VTVcab cũng đưa ra kế hoạch tương lai với mức lợi nhuận rất khiêm tốn. 3 năm 2018 – 2020, lợi nhuận trước thuế kế hoạch mà VTVcab đưa ra lần lượt là 81,1 tỷ đồng, 106,6 tỷ đồng và 115,6 tỷ đồng.

Thế nhưng vẫn còn vấn đề đáng chú ý khác. Trong báo cáo tài chính kiểm toán năm 2016 của VTVcab, Công ty Kiểm toán PwC Việt Nam đã đưa ra vấn đề cần nhấn mạnh đối với tình hình thanh khoản của "ông lớn" truyền hình trả tiền này.

"Chúng tôi lưu ý đến thuyết minh 2.1 của báo cáo tài chính hợp nhất cho thấy tại ngày 31/12/2016, nợ ngắn hạn hợp nhất (không bao gồm các khoản người mua trả tiền trước) vượt quá tài sản ngắn hạn hợp nhất là 225,5 tỷ đồng (tại ngày 1/1/2016: 32,7 tỷ đồng).

Tuy nhiên theo đánh giá của Ban lãnh đạo, Tổng công ty và các công ty con vẫn có thể duy trì khả năng thanh toán các khoản công nợ khi đến hạn bằng dòng tiền tạo ra từ hoạt động sản xuất kinh doanh và các nguồn vốn khác trong đó có các khoản vay ngân hàng", Kiểm toán PwC cho biết.

Một điểm lạ là, trong Báo cáo tài chính kiểm toán năm 2016 của VTVcab được công bố công khai trên cổng thông tin của Sở giao dịch Chứng khoán Hà Nội (HNX), 2 trang của Thuyết minh 2.1 trong trạng thái lỗi, không đọc được nội dung.

Kiểm toán PwC đưa ra vấn đề cần nhấn mạnh đối với tình hình thanh khoản của VTVcab. Nguồn: Báo cáo tài chính hợp nhất kiểm toán 2016 của VTVcab

Xét về định tính, VTVcab dù đang có những lợi thế nhất định, nhưng khó khăn cũng không hề nhỏ.

Lợi thế lớn của VTVcab là độ phủ sóng. Đơn vị này có hơn 70 chi nhánh, đơn vị hợp tác và cung cấp dịch vụ truyền hình tại hơn 50 tỉnh với khoảng 2,5 triệu thuê bao. Ngoài ra, VTVcab cũng sở hữu bản quyền các giải thể thao lớn trên thế giới.

Về khó khăn, thị trường truyền hình trả tiền Việt Nam ngày càng cạnh tranh khốc liệt với các đơn vị cung cấp dịch vụ truyền hình trả tiền truyền thống như SCTV, AVG, HTV, K+…, đặc biệt là sự xuất hiện của các ông lớn viễn thông như Viettel, VNPT, FPT.

Thêm vào đó, xu hướng sử dụng dịch vụ truyền hình kết hợp Internet, đa dịch vụ trên một hạ tầng đang nở rộ và VTVcab hiện chưa có ưu thế trong mảng này.

Một yếu tố cản trở khác cũng rất đáng lưu ý là vốn của VTVcab chủ yếu nằm trong các tài sản là hạ tầng mạng, hệ thống truyền dẫn… nên chịu nhiều áp lực về khấu hao trong những năm đầu khi hoạt động theo mô hình cổ phần hóa. Nhiều hạ tầng mạng đã xuống cấp, cần lượng vốn lớn để nâng cấp, cải tạo.

Xét trên khía cạnh vĩ mô, tốc độ tăng trưởng các ngành mà VTVcab tham gia khó lòng đột biến. Nhiều dự báo chỉ ra rằng, giai đoạn 2016 – 2020, tốc độ tăng trưởng dịch vụ truyền hình trả tiền ở khoảng 10 – 15%/năm; tốc độ tăng trưởng doanh thu dịch vụ quảng cáo phát thanh, truyền hình hàng năm ở khoảng 15 – 20%/năm.

Với mức định giá tới gần 12.500 tỷ đồng, liệu giới đầu tư có mặn mà bỏ ra gần 6.000 tỷ để sở hữu 47,8% cổ phần VTVcab?

Tổng công ty Truyền hình cáp Việt Nam (VTVcab) hoạt động trên lĩnh vực truyền thông gồm: truyền hình trả tiền, dịch vụ internet, quảng cáo... Hệ thống cơ sở hạ tầng của VTVcab gồm 3 phần chính: hệ thống kỹ thuật sản xuất chương trình, hệ thống xử lý và phân phối tín hiệu, hệ thống truyền dẫn tín hiệu.

VTVcab hiện có 10 hợp đồng lớn đã ký kết với tổng trị giá gần 1.200 tỷ đồng, trong đó lớn nhất là hợp đồng với Công ty Cổ phần Tập đoàn Đại Sứ Trẻ (đơn vị quản lý Yeah1 TV) trị giá 556 tỷ đồng với nội dung là khoán kênh VTVcab 17.

VTVcab hiện có 3 công ty con và 4 công ty liên doanh, liên kết.

Công ty con

Công ty Cổ phần Công nghệ Việt Thành: vốn đầu tư 144 tỷ đồng, tỷ lệ sở hữu 51%.

Công ty Cổ phần Truyền hình Tương tác Việt Nam: vốn đầu tư 16,3 tỷ đồng, tỷ lệ sở hữu 51%.

Công ty Cổ phần Phát triển thể thao VTVcab: vốn đầu tư 1 tỷ đồng, tỷ lệ sở hữu 50,1%.

Công ty liên doanh, liên kết

Công ty Cổ phần VTVcab Nam Định: vốn góp 8,2 tỷ đồng, tỷ lệ 39%.

Công ty TNHH Mua sắm tại nhà VTV-HYUNDAI: vốn góp 111 tỷ đồng, tỷ lệ 25%.

Công ty Cổ phần Truyền thông, Quảng cáo Đa phương tiện: vốn góp 18 tỷ đồng, tỷ lệ 20%.

Công ty Cổ phần Truyền thông ON+: vốn góp 3,6 tỷ đồng, tỷ lệ 36%.

(VNF) - Sở Giao dịch Chứng khoán Hà Nội (HNX) vừa ban hành quyết định về việc đưa cổ phiếu CC1 của Tổng Công ty Xây dựng Số 1 - CTCP (CC1) vào diện cảnh báo. Ngay sau khi nhận được thông báo, phía CC1 đã chính thức lên tiếng giải trình nguyên nhân dẫn đến sự chậm trễ này, đồng thời công bố lịch trình chi tiết tổ chức đại hội đồng cổ đông thường niên năm 2026 cùng nhiều định hướng chiến lược mới.

(VNF) - Công ty Cổ phần Chế biến Thủy sản Xuất khẩu Minh Hải (UPCoM: JOS) Hải ghi nhận doanh thu sụt giảm mạnh trong quý II và 6 tháng đầu năm 2026, trong khi chi phí lãi vay tiếp tục tạo áp lực lớn lên kết quả kinh doanh.

(VNF) - Tổng công ty SCIC thu về hơn 8.131 tỷ đồng cổ tức từ 42 doanh nghiệp, trong đó Vinamilk, Sabeco và FPT Telecom đóng góp khoảng 77% tổng nguồn thu.

(VNF) - Dòng tiền đầu cơ đưa hàng loạt mã penny lọt nhóm cổ phiếu tăng mạnh. Trong khi đó, PNJ và VPG trở thành tâm điểm của làn sóng điều chỉnh do chịu tác động từ các thông tin pháp lý.

(VNF) - Cổ phiếu LTG của Lộc Trời bị đưa vào diện cảnh báo là vì doanh nghiệp không thực hiện công bố thông tin theo quy định. Cổ phiếu này còn đang nằm trong diện bị đình chỉ và hạn chế giao dịch.

(VNF) - Đằng sau những phiên giao dịch trị giá hàng chục nghìn tỷ đồng mỗi ngày là hệ thống hạ tầng vận hành liên tục, chính xác và an toàn do VSDC xây dựng suốt 20 năm qua. Từ lưu ký, thanh toán đến bù trừ, những "tuyến đường cao tốc" của dòng vốn đang tiếp tục được mở rộng với mục tiêu hoàn thiện CCP và nâng tầm thị trường chứng khoán Việt Nam.

(VNF) - Không chỉ khép lại hy vọng đòi khoản bồi thường hàng trăm triệu USD, phán quyết mới từ Tòa án Quận Nam New York (Mỹ) còn khiến Gilimex đứng trước nguy cơ phát sinh thêm chi phí, trong khi doanh nghiệp vẫn loay hoay tìm động lực tăng trưởng sau nhiều năm mất Amazon.

(VNF) - Ủy ban Chứng khoán Nhà nước (UBCKNN) vừa xác nhận Công ty Cổ phần Đầu tư Điện Máy Xanh chính thức trở thành công ty đại chúng sau khi hoàn tất đợt chào bán cổ phiếu lần đầu ra công chúng (IPO). Doanh nghiệp huy động được hơn 13.315 tỷ đồng, thấp hơn khoảng 1.045 tỷ đồng so với kế hoạch ban đầu.

(VNF) - Sau khi Công ty Cổ phần Chứng khoán Kỹ Thương (TCBS) hoàn tất nộp bổ sung 1,8 tỷ đồng tiền thuế vào ngân sách nhà nước, tổng tiền thuế nộp của công ty giai đoạn năm 2024 - 2025 lên tới 3.980 tỷ đồng.

(VNF) - Kết thúc phiên giao dịch ngày 10/7, cổ phiếu PNJ tiếp tục giảm sâu, trong bối cảnh hơn 25,6 triệu cổ phiếu được mua trong phiên thanh khoản kỷ lục ngày 8/7 chính thức về tài khoản theo chu kỳ T+2.

(VNF) - Dù khối ngoại mạnh tay rót gần 1.800 tỷ đồng vào VIC, lực cầu này vẫn không đủ bù đắp áp lực bán lan rộng tại nhóm ngân hàng, chứng khoán và dầu khí, khiến VN-Index giảm gần 13 điểm trong phiên cuối tuần và đánh mất mốc 1.830 điểm.

(VNF) - Dù nhóm dầu khí đồng loạt tăng mạnh và trở thành điểm sáng của thị trường, lực bán lan rộng tại nhóm ngân hàng cùng cổ phiếu chứng khoán vẫn áp đảo, khiến VN-Index giảm 13 điểm trong phiên giao dịch ngày 9/7.

(VNF) - Chủ tịch F88 Phùng Anh Tuấn cho biết, bằng kinh nghiệm 10 năm cho vay nhóm khách hàng dưới chuẩn tín dụng truyền thống, F88 tự tin ra mắt thương hiệu bảo hiểm NNX Insurance với tham vọng 10 triệu khách hàng, định giá 200 triệu USD.

(VNF) - VN-Index bước vào tháng 7 trong trạng thái khá đặc biệt: nền kinh tế vẫn duy trì tốc độ mở rộng cao, nhưng dòng tiền trên sàn lại thận trọng hơn, phân hóa mạnh hơn và ngày càng đòi hỏi những tín hiệu xác nhận từ lợi nhuận doanh nghiệp.

(VNF) - Ngày 8/7, Công ty Cổ phần Quản lý Quỹ Amber (Amber Capital) và Công ty Cổ phần Chứng khoán Kỹ Thương (TCBS) chính thức ký kết thỏa thuận hợp tác phân phối chứng chỉ quỹ mở. Thỏa thuận đánh dấu bước tiến trong chiến lược mở rộng mạng lưới phân phối của Amber Capital, đồng thời mang đến cho nhà đầu tư cơ hội tiếp cận sản phẩm đầu tư chuyên nghiệp một cách dễ dàng hơn thông qua nền tảng giao dịch TCInvest của TCBS.

(VNF) - Cổ phiếu phân bón trở thành tâm điểm khi DPM tăng kịch trần, DCM bứt phá hơn 4%, trong khi dòng tiền tiếp tục luân chuyển sang ngân hàng và bán lẻ, giúp VN-Index tăng phiên thứ hai liên tiếp.

(VNF) - MBS dự báo kết quả kinh doanh quý II/2026 của ngành điện sẽ phân hóa mạnh khi nhóm nhiệt điện tăng trưởng không đồng đều, còn nhóm năng lượng duy trì nền lợi nhuận ổn định.

(VNF) - Sở Giao dịch Chứng khoán Hà Nội (HNX) vừa ban hành quyết định về việc đưa cổ phiếu CC1 của Tổng Công ty Xây dựng Số 1 - CTCP (CC1) vào diện cảnh báo. Ngay sau khi nhận được thông báo, phía CC1 đã chính thức lên tiếng giải trình nguyên nhân dẫn đến sự chậm trễ này, đồng thời công bố lịch trình chi tiết tổ chức đại hội đồng cổ đông thường niên năm 2026 cùng nhiều định hướng chiến lược mới.

(VNF) - Dự án xây dựng tuyến đường kết nối tỉnh Nghệ An và tỉnh Hà Tĩnh qua cầu Bến Thủy 3 có tổng mức đầu tư dự kiến khoảng 2.510 tỷ đồng, được kỳ vọng tăng cường kết nối giữa Nghệ An và Hà Tĩnh, mở thêm trục giao thông liên vùng qua sông Lam.