Toàn cảnh khu đất xây Trung tâm hành chính hơn 5.600 tỷ đồng của Nghệ An

(VNF) - Trung tâm hành chính tỉnh Nghệ An có diện tích khoảng 45ha, với tổng mức đầu tư hơn 5.600 tỷ đồng.

Chiến sự Iran và làn sóng trí tuệ nhân tạo (AI) đã tạo nên nửa đầu năm 2026 đầy biến động của thị trường tài chính toàn cầu. Trong khi AI thúc đẩy cổ phiếu công nghệ bứt phá, xung đột Trung Đông khiến giá dầu, lạm phát và lợi suất trái phiếu tăng mạnh.

Cuộc xung đột tại Trung Đông bùng phát từ ngày 28/2 sau các cuộc tấn công của Mỹ và Israel nhằm vào Iran đã làm rung chuyển nhiều loại tài sản. Thị trường chứng khoán lao dốc, giá dầu tăng vọt, các đồng tiền châu Á suy yếu và lợi suất trái phiếu đồng loạt đi lên. Những lo ngại về nguy cơ khủng hoảng năng lượng toàn cầu cũng khiến áp lực lạm phát gia tăng.

Ở chiều ngược lại, làn sóng đầu tư vào AI đã tạo động lực mới cho thị trường. Các tập đoàn điện toán đám mây lớn của Mỹ liên tục nâng kế hoạch chi tiêu vốn và dự báo lợi nhuận, làm tăng kỳ vọng các doanh nghiệp châu Á trong chuỗi cung ứng công nghệ sẽ được hưởng lợi. Điều này cũng khiến sự phân hóa trên thị trường chứng khoán ngày càng rõ nét.

Dưới đây là bức tranh tổng quan về diễn biến của các nhóm tài sản chính tại châu Á trong nửa đầu năm.

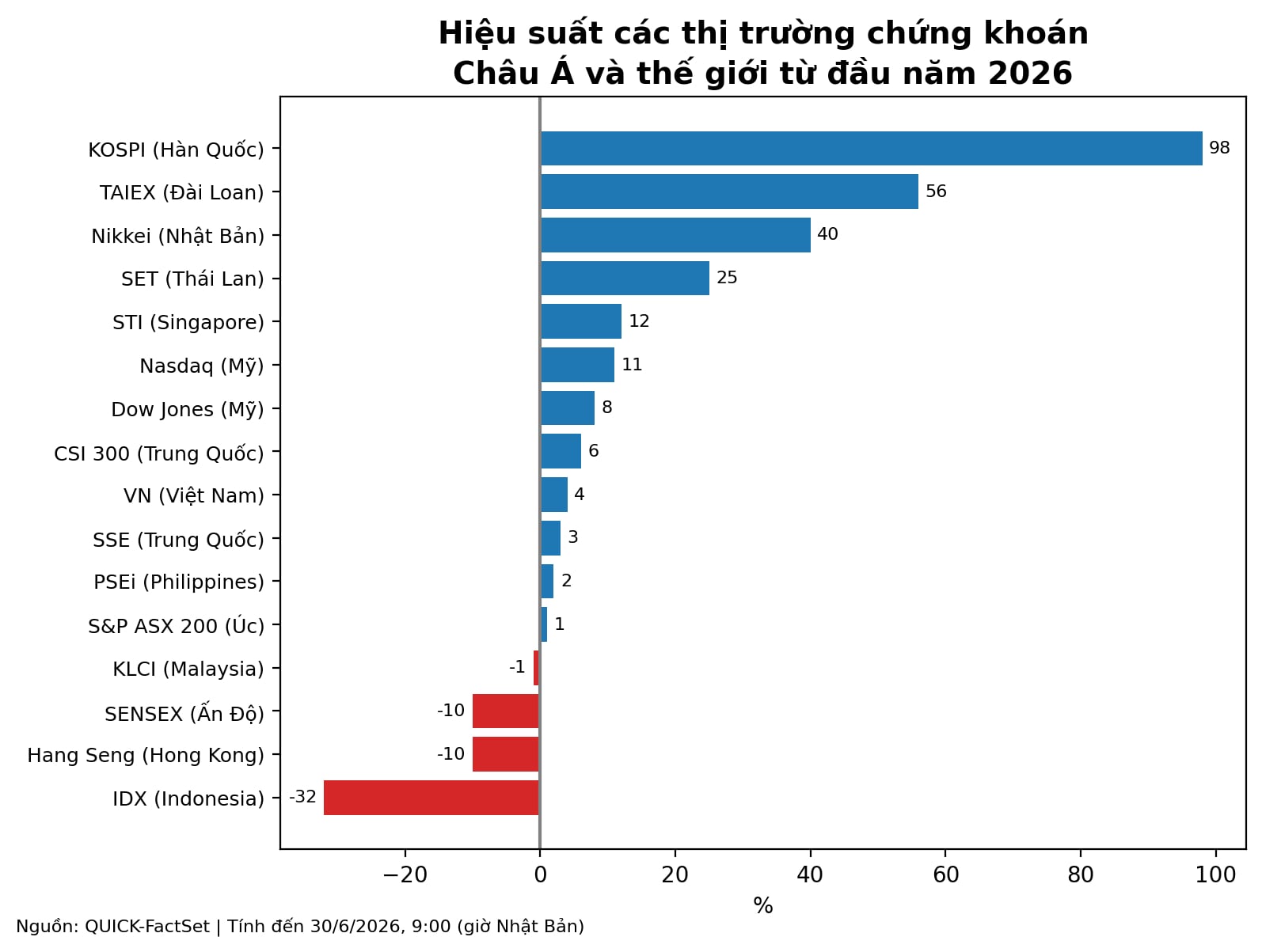

Các thị trường Đông Á là những thị trường phục hồi nhanh nhất sau đợt bán tháo vì chiến tranh Iran, nhờ làn sóng AI thúc đẩy giá cổ phiếu của các doanh nghiệp công nghệ. Điều này đặc biệt có lợi cho Hàn Quốc, Đài Loan và Nhật Bản, nơi tập trung nhiều nhà sản xuất chip nhớ, chất bán dẫn và thiết bị phục vụ ngành công nghệ.

Giá trị vốn hóa của nhiều doanh nghiệp tăng mạnh. Nhà sản xuất chip nhớ SK Hynix đã gia nhập nhóm doanh nghiệp có vốn hóa trên 1.000 tỷ USD cùng Taiwan Semiconductor Manufacturing Co. Tuần trước, vốn hóa của SK Hynix vượt Samsung Electronics, trở thành doanh nghiệp giá trị nhất Hàn Quốc.

Tại Nhật Bản, cổ phiếu Kioxia Holdings cũng tăng mạnh, vượt cả Toyota Motor để trở thành doanh nghiệp có giá trị vốn hóa lớn nhất trên Sở Giao dịch Chứng khoán Tokyo.

Các chỉ số KOSPI của Hàn Quốc, Taiex của Đài Loan và Nikkei của Nhật Bản liên tiếp lập đỉnh lịch sử. Tuy nhiên, đà tăng quá nhanh cũng kéo theo biến động lớn khi nhà đầu tư cá nhân sử dụng đòn bẩy ngày càng nhiều.

Dù thị trường Hàn Quốc ghi nhận mức tăng mạnh nhất, tâm lý lạc quan đã nhanh chóng suy giảm sau khi MSCI quyết định tiếp tục xếp Hàn Quốc vào nhóm thị trường mới nổi thay vì nâng hạng lên thị trường phát triển.

Theo bà Christy Tan - chiến lược gia đầu tư toàn cầu tại Franklin Templeton Institute, quyết định này tiếp tục duy trì mức chiết khấu định giá mang tính cơ cấu của Hàn Quốc.

Bà cho rằng chi phí giao dịch cao, chênh lệch giá lớn và sai số theo dõi kéo dài khiến tài sản Hàn Quốc chịu bất lợi. Nhà đầu tư nước ngoài đã bán ròng mạnh cổ phiếu Hàn Quốc từ đầu năm, góp phần làm dòng vốn rút khỏi thị trường khoảng 81 tỷ USD.

Theo bà Tan, dù biến động của chỉ số KOSPI chủ yếu xuất phát từ làn sóng bán tháo cổ phiếu AI và bán dẫn trên toàn cầu, quyết định của MSCI một lần nữa cho thấy những điểm yếu về cấu trúc của thị trường Hàn Quốc, khiến biến động càng lớn khi tâm lý rủi ro xấu đi.

Indonesia là thị trường chứng khoán giảm mạnh nhất châu Á từ đầu năm, với chỉ số IDX Composite mất hơn 30%.

Thị trường nước này chịu áp lực kéo dài sau khi MSCI đóng băng cổ phiếu Indonesia trong các bộ chỉ số và cảnh báo có thể hạ xuống nhóm thị trường cận biên vì tính minh bạch thấp và tỷ lệ cổ phiếu tự do chuyển nhượng còn hạn chế. MSCI dự kiến sẽ đánh giá lại vào tháng 11.

Ông Toru Nishihama, chuyên gia kinh tế trưởng của Viện Nghiên cứu Dai ichi Life, nhận định nếu Indonesia bị hạ bậc, dòng vốn rút khỏi thị trường, đặc biệt từ các quỹ đầu tư thụ động, có thể tăng mạnh.

Điều đó sẽ tạo thêm áp lực giảm giá đối với thị trường và khiến biến động tiếp tục ở mức cao trong thời gian tới.

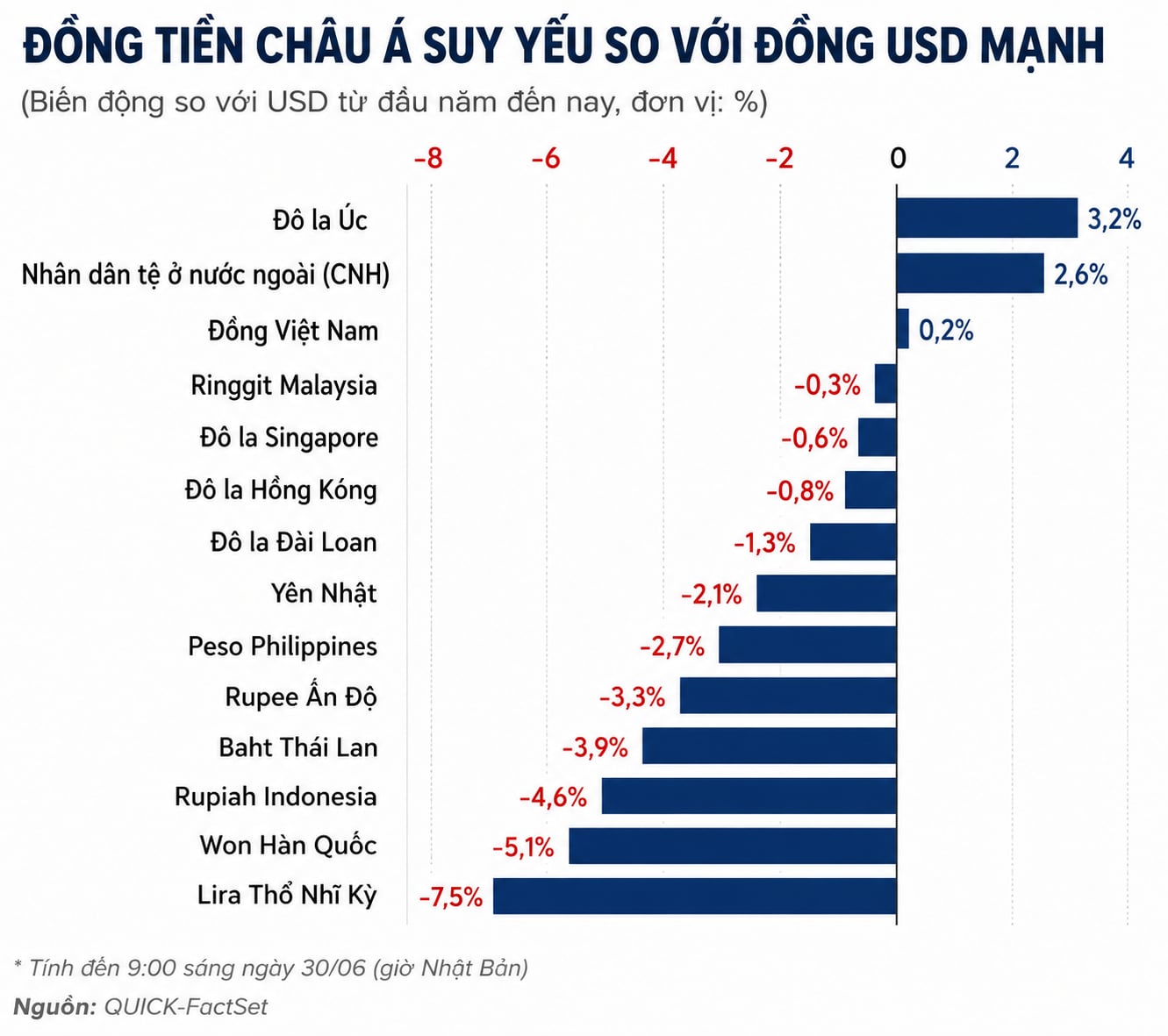

Các đồng tiền châu Á nhìn chung đều suy yếu khi chiến sự Iran thúc đẩy nhu cầu nắm giữ đồng USD như tài sản an toàn. Đồng thời, sự thay đổi trong kỳ vọng chính sách của Fed dưới thời Chủ tịch Kevin Warsh cũng tạo thêm áp lực.

Đầu năm, thị trường kỳ vọng Fed sẽ giảm lãi suất. Tuy nhiên, hiện nay nhiều nhà đầu tư lại cho rằng Fed có thể tăng lãi suất để kiềm chế lạm phát, qua đó giúp đồng USD tiếp tục mạnh lên.

Đồng won Hàn Quốc rơi xuống mức thấp nhất trong 17 năm, giao dịch quanh 1.545 won đổi 1 USD. Đồng yên Nhật cũng giảm xuống mức yếu nhất kể từ cuối năm 1986, dao động quanh 162 yên đổi 1 USD. Giới đầu tư tại cả hai quốc gia đều lo ngại khả năng chính phủ sẽ can thiệp vào thị trường ngoại hối.

Tại Đông Nam Á, đồng rupiah của Indonesia, baht Thái Lan và peso Philippines cũng giảm giá so với đồng USD.

Đồng rupiah xuống mức thấp kỷ lục do dòng vốn ngoại rút khỏi thị trường chứng khoán.

Ông Toru Nishihama cho rằng lo ngại giá dầu tăng cao vì căng thẳng Trung Đông sẽ ảnh hưởng đến nền kinh tế Indonesia đã khiến đồng rupiah chịu thêm áp lực mất giá.

Tuần trước, đồng baht giảm xuống mức thấp nhất trong một năm.

Ông Lloyd Chan, chuyên gia phân tích tiền tệ cấp cao tại MUFG Global Markets Research ở Singapore, cho biết đồng baht chịu áp lực vì lợi suất thấp và định hướng chính sách ưu tiên tăng trưởng của Ngân hàng Trung ương Thái Lan, khiến khả năng nâng lãi suất bị hạn chế.

Theo ông Chan, trong ngắn hạn, đồng USD vẫn có lợi thế so với baht, ringgit Malaysia và rupiah. Trong khu vực, ông đánh giá cao đồng đô la Singapore do Cơ quan Tiền tệ Singapore nhiều khả năng sẽ tiếp tục duy trì chính sách tiền tệ thắt chặt tại cuộc họp tháng 7, nhờ tăng trưởng kinh tế đủ mạnh để kiểm soát lạm phát.

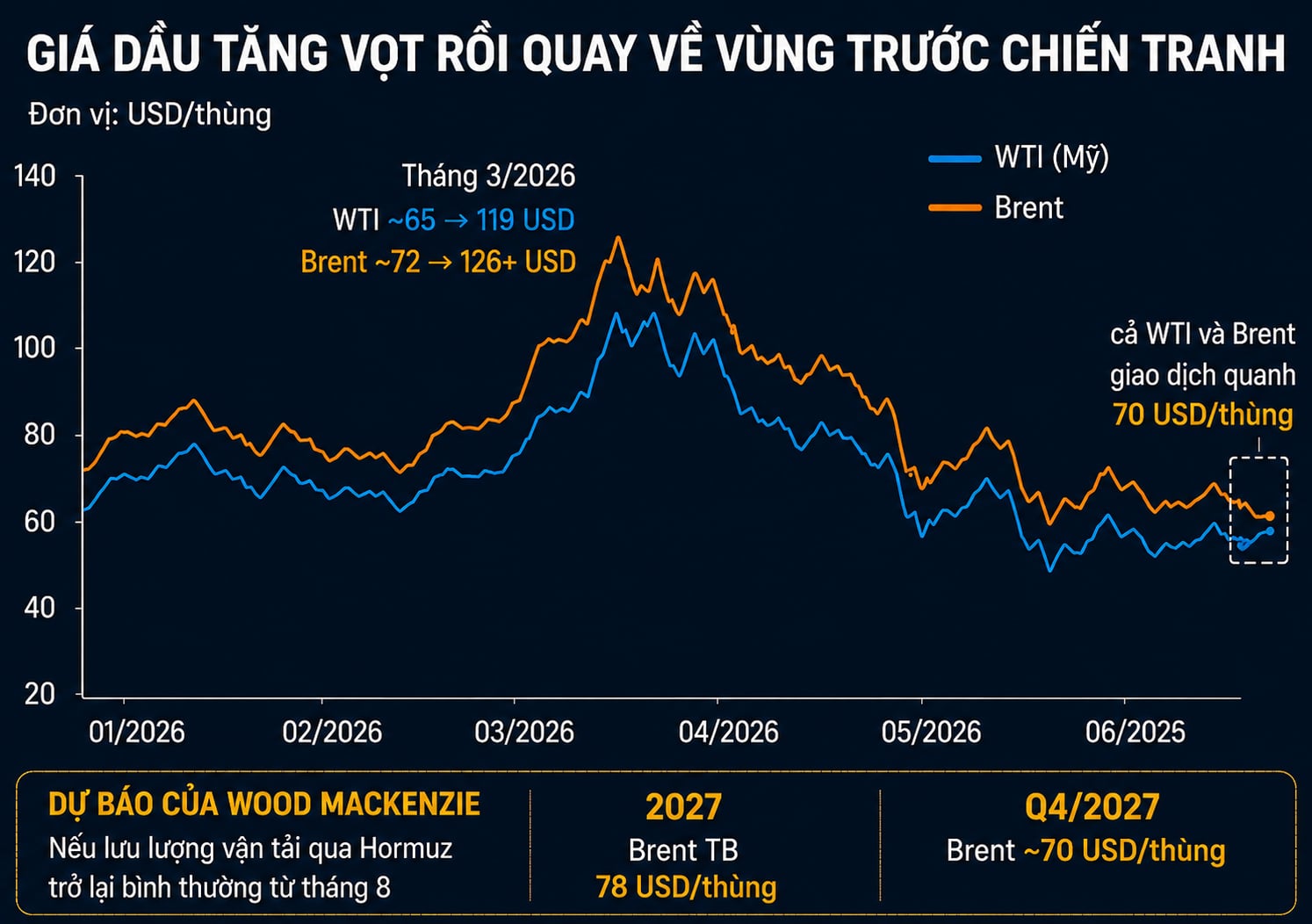

Trong nhóm hàng hóa, dầu mỏ là mặt hàng biến động mạnh nhất trong nửa đầu năm.

Chiến sự Iran và việc đóng cửa eo biển Hormuz, tuyến vận tải chiếm khoảng 25% lượng dầu vận chuyển bằng đường biển trên toàn cầu, đã đẩy giá dầu tăng vọt.

Giá dầu WTI của Mỹ tăng từ khoảng 65 USD lên 119 USD một thùng vào tháng 3. Dầu Brent cũng tăng từ khoảng 72 USD lên hơn 126 USD một thùng trong tháng 4.

Sau khi Mỹ và Iran đạt được thỏa thuận ngừng bắn tạm thời, giá dầu nhanh chóng quay về vùng trước chiến tranh. Đến tuần trước, cả WTI và Brent đều giao dịch quanh 70 USD một thùng khi kỳ vọng lưu thông qua eo biển Hormuz dần được khôi phục.

Theo Wood Mackenzie, số lượng tàu đi qua eo biển Hormuz đã tăng trở lại, đạt khoảng 35 tàu mỗi ngày vào ngày 18/6, dù vẫn thấp hơn mức trước khi chiến sự nổ ra.

Nếu lưu lượng vận tải trở lại bình thường từ tháng 8, Wood Mackenzie dự báo giá dầu Brent trung bình sẽ ở mức 78 USD một thùng trong năm 2027 và giảm còn khoảng 70 USD vào quý IV/2027.

Nhiều loại hàng hóa khác cũng hạ nhiệt sau khi tăng mạnh. Giá naphtha chuẩn Tokyo Open Spec của châu Á hiện giảm xuống khoảng 630 USD một tấn, thấp hơn mức trước chiến tranh. Cuối tháng 3, giá mặt hàng này từng vượt 1.200 USD một tấn, mức cao nhất trong 18 năm.

Dù vậy, nhiều chuyên gia cho rằng giá hàng hóa sẽ còn duy trì ở mức cao trong thời gian tới do phần bù rủi ro chỉ giảm dần.

Theo Wood Mackenzie, giá hàng hóa có thể tiếp tục biến động khi nhu cầu phục hồi, doanh nghiệp bổ sung hàng tồn kho và sản lượng tăng chưa đồng đều. Quá trình cân bằng lại thị trường sẽ cần thêm nhiều tháng.

Vàng cũng là tâm điểm chú ý trong nửa đầu năm. Giá vàng từng vượt 5.500 USD mỗi ounce đầu năm nhưng sau đó giảm mạnh. Cuối tháng 6, kim loại quý này đã rơi xuống dưới mốc tâm lý 4.000 USD mỗi ounce.

Ông Aron Chan, chiến lược gia vàng của State Street Investment Management, cho rằng nguyên nhân chính là kỳ vọng Fed sẽ tăng lãi suất.

Theo ông, lập trường cứng rắn của Fed, đồng USD mạnh lên, lợi suất thực tăng do cú sốc giá dầu cùng việc dòng vốn rút khỏi các quỹ ETF vàng phương Tây sau giai đoạn tăng nóng đã tạo áp lực lên giá vàng.

Tuy nhiên, dù đà phục hồi ngắn hạn còn hạn chế vì bất ổn tại Trung Đông, ông Chan vẫn dự báo giá vàng sẽ dao động trong vùng 4.750 đến 5.500 USD mỗi ounce trong năm 2026.

Ông cho rằng giá vàng sẽ tăng dần vào cuối năm nhờ nhu cầu đầu tư phục hồi. Những yếu tố hỗ trợ dài hạn gồm nợ công toàn cầu gia tăng, giá trị tiền tệ suy giảm và nhu cầu mua vàng từ các ngân hàng trung ương nhằm đa dạng hóa dự trữ, giảm phụ thuộc vào đồng USD.

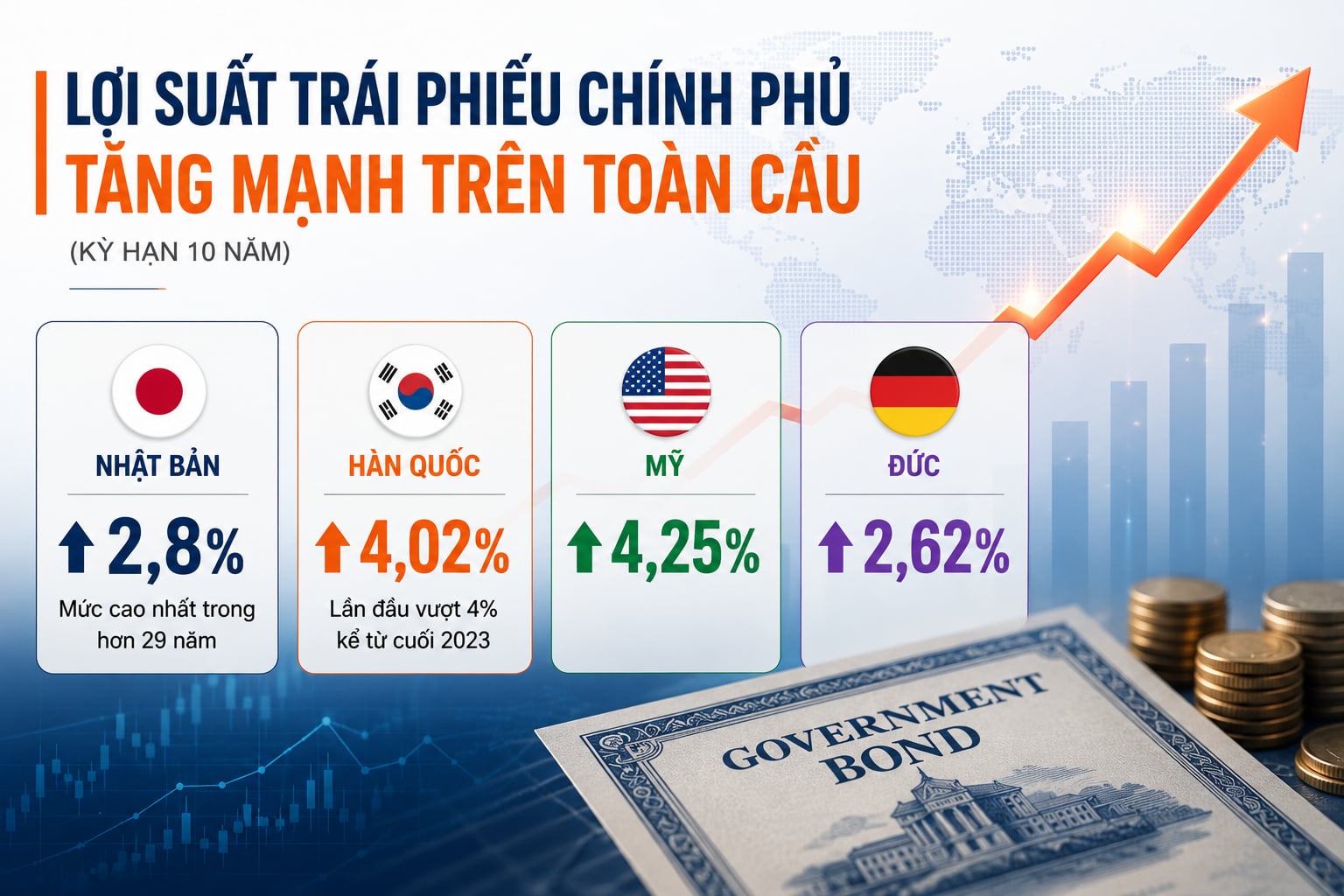

Lợi suất trái phiếu chính phủ trên toàn cầu tăng mạnh do áp lực lạm phát từ chiến sự Iran và những lo ngại về tài khóa, khiến nhà đầu tư bán ra trái phiếu.

Tại Nhật Bản, lợi suất trái phiếu chính phủ kỳ hạn 10 năm lên 2,8%, mức cao nhất trong hơn 29 năm. Tại Hàn Quốc, lợi suất cùng kỳ hạn lần đầu vượt 4% kể từ cuối năm 2023. Xu hướng tương tự cũng xuất hiện tại Mỹ và nhiều quốc gia Đông Nam Á.

Khi Mỹ và Iran đạt được tiến triển trong đàm phán và giá dầu giảm, lợi suất dần ổn định. Tuy nhiên, thị trường lại đối mặt với những lo ngại mới.

Ông Vincent Chung, đồng quản lý danh mục trái phiếu thu nhập đa dạng tại T. Rowe Price, cho rằng thị trường đang đánh giá thấp nguy cơ lạm phát kéo dài khi sản xuất toàn cầu phục hồi và chi phí nguyên vật liệu vẫn cao.

Theo ông, thị trường có thể còn trải qua nhiều giai đoạn biến động khi nhà đầu tư liên tục điều chỉnh kỳ vọng về tăng trưởng, lạm phát và lãi suất. Dù thị trường tín dụng vẫn khá tích cực, thị trường lãi suất có thể điều chỉnh mạnh nếu căng thẳng địa chính trị leo thang hoặc giá năng lượng tiếp tục chịu áp lực.

Lo ngại lạm phát cũng buộc nhiều ngân hàng trung ương điều chỉnh chính sách. Ngân hàng Trung ương Nhật Bản nâng lãi suất lên 1%, mức cao nhất trong hơn ba thập kỷ. Ngân hàng Trung ương châu Âu cũng tăng lãi suất lần đầu sau gần ba năm, còn Fed phát tín hiệu cứng rắn hơn.

Khi bước sang nửa cuối năm, sự phục hồi của nguồn cung năng lượng cùng định hướng chính sách của Cục Dự trữ Liên bang Mỹ (Fed) đang trở thành những yếu tố được giới đầu tư theo dõi sát sao.

Ông Seiji Maruyama, Giám đốc đầu tư trái phiếu tại PGIM ở Tokyo, cho rằng thị trường Nhật Bản đã phần nào vượt qua giai đoạn lo ngại nhất liên quan đến chiến sự Iran và quy mô gói ngân sách bổ sung.

Theo ông, những rủi ro này đã được phản ánh đáng kể vào giá, vì vậy lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm khó tăng vượt 3% và nhiều khả năng sẽ dao động trong vùng 2,5 đến 3%.

Ông cũng nhận định dù Ngân hàng Trung ương Nhật Bản phát đi tín hiệu cứng rắn hơn, cách tiếp cận chính sách vẫn khá thận trọng. Việc tăng lãi suất tiếp tục diễn ra từng bước, khiến thị trường vẫn lo ngại cơ quan này phản ứng chậm trước áp lực lạm phát.

Theo Nikkei

(VNF) - Trung tâm hành chính tỉnh Nghệ An có diện tích khoảng 45ha, với tổng mức đầu tư hơn 5.600 tỷ đồng.

(VNF) - Xây dựng Trung tâm Tài chính Quốc tế không đơn thuần là mục tiêu chiến lược, mà chính là "chìa khóa" để Việt Nam tiến sâu hơn vào chuỗi giá trị vốn thế giới.

(VNF) - Báo cáo tài chính quý I/2026 phác họa một bức tranh kinh doanh khởi sắc của ngành ngân hàng với những con số lợi nhuận ấn tượng. Tuy nhiên, sự lệch pha giữa tốc độ huy động vốn (vốn đang tăng trưởng nhỏ giọt) và đà hồi phục của cầu tín dụng đang tạo ra một khoảng trống thanh khoản đáng kể. Chưa kể, trong môi trường lãi suất cao, khả năng hấp thụ vốn và trả nợ của doanh nghiệp bị bào mòn, khiến nợ quá hạn có xu hướng phình to.

(VNF) - Tỷ lệ sinh lao dốc đang trở thành mối lo lớn tại nhiều nền kinh tế châu Á, buộc các chính phủ phải chật vật tìm lời giải suốt nhiều năm qua. Trong bối cảnh đó, ngày càng nhiều tỷ phú và tập đoàn lớn tung thưởng tiền mặt, trợ cấp nhà ở, hỗ trợ nuôi con... nhằm khuyến khích người trẻ sinh con và cứu cuộc khủng hoảng dân số.

(VNF) - Sự biến động địa chính trị, đặc biệt từ các xung đột năng lượng, đang tái định hình trật tự tài chính tiền tệ toàn cầu và nâng đỡ các đồng tiền gắn với hàng hóa.

(VNF) - Ngành ngân hàng khép lại năm 2025 với một mùa "bội thu" lợi nhuận khi nhiều nhà băng ghi nhận mức tăng trưởng trước thuế ấn tượng. Tuy nhiên, phía sau những con số nổi bật đó vẫn còn nhiều vấn đề đáng chú ý xoay quanh nợ xấu, tín dụng và huy động vốn hay NIM.

(VNF) - Kế sách "ngàn vàng mua xương ngựa" từng được bậc quân vương áp dụng để chiêu hiền đãi sĩ từ hàng ngàn năm trước, nay đang được các doanh nhân sử dụng trong quyết dịnh định làm ăn của thời hiện đại.

(VNF) - Trải dài từ công nghệ cao đến các ngành sản xuất truyền thống, những tỷ phú tuổi Ngọ trên thế giới không chỉ xây dựng nên những đế chế kinh doanh mang tầm vóc toàn cầu mà còn trở thành biểu tượng sống trong lĩnh vực mình theo đuổi, đại diện cho tinh thần bứt phá, quyết liệt và không ngừng tiến về phía trước.

(VNF) - Trong bối cảnh thị trường tài chính liên tục biến động, ThS. Thành Công TC đã có những chia sẻ về chiến lược đầu tư quỹ hiệu quả, cách phân bổ danh mục và vai trò của quỹ trong một chu kỳ nhiều biến động.

(VNF) - Trao đổi với VietnamFinance, ThS. Thành Công TC cho rằng rào cản lớn nhất của thị trường quỹ tại Việt Nam không nằm ở hiệu quả đầu tư, mà đến từ tư duy ngắn hạn của nhà đầu tư và những hạn chế trong cơ chế chính sách, truyền thông.