Bảo hiểm hứng bão Yagi: Lợi nhuận bị thổi bay nhưng vẫn có điểm sáng

Ngọc Thu -

15/12/2024 08:30 (GMT+7)

(VNF) - Hàng loạt doanh nghiệp bảo hiểm đã báo lỗ và sụt giảm lợi nhuận trong quý III/2024, bất chấp doanh thu phí bảo hiểm thuần vẫn ghi nhận tăng trưởng dương.

Tổn thất lớn

Quý III/2024 khép lại với nhiều biến động trên thị trường bảo hiểm, đặc biệt là trong nhóm bảo hiểm phi nhân thọ. Dù doanh thu ghi nhận những tín hiệu khởi sắc với tổng phí bảo hiểm ước đạt 56.400 tỷ đồng, tăng 6,9% so với cùng kỳ năm 2023, nhưng lợi nhuận của ngành lại bị ảnh hưởng nghiêm trọng bởi thiên tai và các yếu tố bất lợi khác.

Xét riêng các doanh nghiệp bảo hiểm niêm yết trên sàn chứng khoán, tăng trưởng doanh thu thuần từ hoạt động kinh doanh bảo hiểm ghi nhận ở phần lớn các đơn vị (9/13). Bốn doanh nghiệp đã ghi nhận tăng trưởng hai chữ số từ 11% - 15%, đứng đầu là Công ty Cổ phần Bảo hiểm Ngân hàng Nông nghiệp Việt Nam (UPCoM: ABI), theo sau là Tổng công ty Cổ phần Bảo hiểm Quân Đội (HoSE: MIG), Tổng công ty Cổ phần Bảo hiểm Hàng không (UPCoM: AIC) và Tổng công ty Cổ phần Bảo Minh (HoSE: BMI). Mặt khác, bốn doanh nghiệp có doanh thu thuần đi ngang hoặc sụt giảm là Tập đoàn Bảo Việt (HoSE: BVH), Tổng công ty Cổ phần Bảo hiểm Petrolimex (HoSE: PGI), Tổng công ty Cổ phần Tái bảo hiểm Hà Nội (HNX: PRE) và Tổng công ty Cổ phần Bảo hiểm Bưu điện (HNX: PTI).

Mặc dù doanh thu nhìn chung có xu hướng tăng trưởng, nhưng bức tranh lợi nhuận lại cho thấy một gam màu tối với sự sụt giảm đồng loạt, thậm chí là thua lỗ tại nhiều doanh nghiệp. Đáng chú ý nhất, Tổng công ty Cổ phần Bảo hiểm Sài Gòn - Hà Nội (UPCoM: BHI) ghi nhận khoản lỗ lớn nhất (lỗ 53 tỷ đồng) tăng so với mức lỗ gần 42 tỷ đồng cùng kỳ năm 2023. VNR cũng không khả quan hơn khi lỗ gần 46 tỷ đồng, trong khi cùng kỳ năm ngoái vẫn lãi 53 tỷ đồng. Tương tự, AIC lỗ sau thuế 39 tỷ đồng, cách xa so với khoản lợi nhuận 6,3 tỷ đồng đạt được trong quý III/2023. Các doanh nghiệp nhỏ hơn như ABI và Tổng công ty Cổ phần Bảo hiểm Bảo Long (UPCoM: BLI) lần lượt báo lỗ 16 tỷ đồng và 9,4 tỷ đồng trong quý III, góp phần hoàn thiện bức tranh thua lỗ của ngành.

Mặc dù không thua lỗ, 5 doanh nghiệp dưới đây ghi nhận lợi nhuận dương nhưng đều sụt giảm mạnh so với cùng kỳ: BMI chịu mức giảm lợi nhuận sau thuế mạnh nhất, giảm 52%, chỉ còn 51 tỷ đồng; tiếp theo là PRE (giảm 47%, đạt 25,9 tỷ đồng); Công ty Cổ phần PVI (HNX: PVI) giảm 46%, đạt 163,7 tỷ đồng; MIG giảm 42%, đạt 24,7 tỷ đồng; Tổng công ty Cổ phần Bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam (HoSE: BIC) giảm 31%, đạt 73 tỷ đồng. Mức sụt giảm thấp nhất thuộc về PGI, khi lợi nhuận sau thuế đạt 37,5 tỷ đồng, giảm 8,8% so với cùng kỳ.

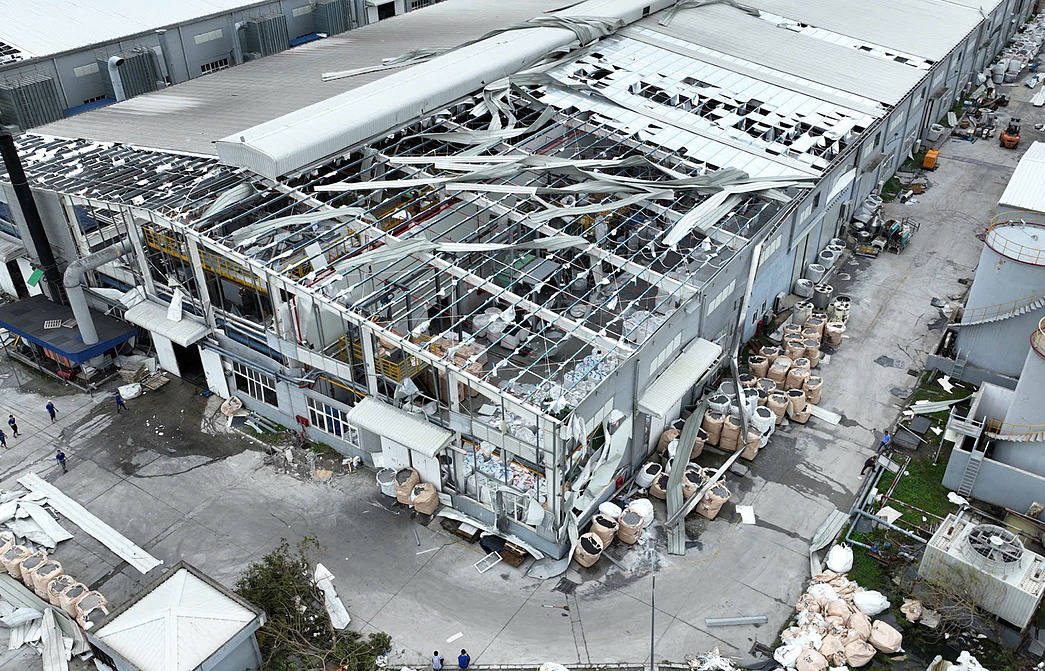

Sự suy giảm lợi nhuận của ngành bảo hiểm bất chấp doanh thu tăng trưởng, chủ yếu đến từ chi phí bồi thường tăng đột biến do ảnh hưởng của cơn bão số 3 (Yagi). Bão Yagi, đổ bộ vào các tỉnh miền Bắc trong quý III/2024, gây ra thiệt hại nặng nề về người và tài sản. Các doanh nghiệp bảo hiểm đã phải khẩn trương thực hiện chi trả và bồi thường cho các khách hàng hiện hữu, đẩy chi phí bồi thường lên mức cao chưa từng có. Thêm vào đó, doanh thu từ hoạt động tài chính tại phần lớn doanh nghiệp cũng sụt giảm, khiến lợi nhuận càng bị bào mòn.

Theo ước tính của Cục Quản lý và Giám sát Bảo hiểm (Bộ Tài chính), ngành bảo hiểm đã gánh chịu khoảng 17% thiệt hại do bão Yagi gây ra. Trước tổn thất nghiêm trọng này, BMI đã trở thành doanh nghiệp đầu tiên quyết định điều chỉnh giảm 29% mục tiêu lợi nhuận của năm 2024, từ mức 377 tỷ đồng xuống còn 268 tỷ đồng, đồng thời hạ các chỉ tiêu như ROE tối thiểu và tỷ lệ chia cổ tức tối thiểu. Ban lãnh đạo BIC cũng cho biết có thể điều chỉnh kế hoạch lợi nhuận nếu cần thiết sau khi có đầy đủ số liệu thiệt hại liên quan đến bão Yagi. Trước mắt, doanh nghiệp đã điều chỉnh giảm 7% kế hoạch doanh thu phí bảo hiểm, từ mức 5.570 tỷ đồng xuống còn 5.172 tỷ đồng.

Trong bối cảnh khó khăn chung, hai doanh nghiệp bảo hiểm là BVH và PTI lại nổi bật với kết quả lợi nhuận tích cực, đi ngược xu hướng chung của toàn ngành. BVH ghi nhận lợi nhuận sau thuế tăng 21,8%, đạt 561 tỷ đồng, trong khi PTI tăng 20% lên 46 tỷ đồng. Đáng nói, đây là hai doanh nghiệp có doanh thu phí bảo hiểm thuần trong quý III không đạt mức tăng trưởng dương. Theo đó, động lực chính của sự gia tăng trong lợi nhuận đến từ việc giảm chi phí bồi thường và tăng trưởng doanh thu tài chính.

Ảnh hưởng kéo dài

Các chuyên gia nhận định, quý III sẽ không phải giai đoạn duy nhất ngành bảo hiểm chịu áp lực từ chi phí bồi thường do bão Yagi. Thông thường, chi phí bồi thường có độ trễ, phụ thuộc vào quá trình giám định hiện trường và ghi nhận tổn thất. Do đó, trong quý IV và thậm chí cả đầu năm 2025, kết quả kinh doanh của các doanh nghiệp bảo hiểm có thể tiếp tục chịu ảnh hưởng tiêu cực.

Tính đến ngày 31/10/2024, các doanh nghiệp bảo hiểm đã tạm ứng bồi thường hơn 434,4 tỷ đồng cho các khách hàng bị ảnh hưởng bởi bão Yagi, trong khi số tiền ước tính phải chi trả bồi thường lên tới hơn 12.800 tỷ đồng (bao gồm cả bảo hiểm nhân thọ và phi nhân thọ). Điều này cho thấy mức độ ảnh hưởng tới kết quả kinh doanh của ngành có thể còn nặng nề hơn trong các kỳ kế toán sắp tới.

Mặc dù vậy, các doanh nghiệp bảo hiểm đã chuẩn bị trước bằng các nghiệp vụ trích lập dự phòng cho các sự kiện bất ngờ. Theo các chuyên gia, tổn thất mà doanh nghiệp bảo hiểm phải bồi thường hiện tại vẫn thấp hơn mức dự phòng đã tích lũy. Tuy nhiên, không loại trừ khả năng rủi ro sẽ gia tăng nếu các sự kiện tương tự xảy ra liên tiếp, trước khi doanh nghiệp kịp bù đắp lại nguồn dự phòng.

Điểm sáng hiếm hoi trong bức tranh ảm đạm này chính là doanh thu phí bảo hiểm đã phục hồi, ghi nhận mức tăng trưởng dương sau 5 quý liên tiếp sụt giảm. Tín hiệu này cho thấy niềm tin của người dùng đã quay trở lại ngành bảo hiểm sau cuộc khủng hoảng diễn ra trước đó. Các chuyên gia nhận định rằng niềm tin của khách hàng sẽ tiếp tục được củng cố sau bão Yagi, khi bảo hiểm đã chứng minh vai trò thiết yếu trong việc phân tán rủi ro khi thiên tai, bão lũ xảy ra. Một chuyên gia trong ngành chia sẻ: “Chỉ khi rủi ro thực sự xảy ra, người dân và doanh nghiệp mới nhận ra tầm quan trọng của bảo hiểm”.

Trên thực tế, tỷ lệ tham gia bảo hiểm tại Việt Nam vẫn còn rất thấp so với các nước phát triển. Tại Mỹ, cơn bão Milton gây tổn thất khoảng 170 tỷ USD, trong đó có tới 125 tỷ USD được bảo hiểm bồi thường, chiếm gần 74% tổng thiệt hại. Trong khi đó, ngành bảo hiểm Việt Nam chỉ gánh chịu khoảng 17% thiệt hại từ bão Yagi.

Trước sự gia tăng tần suất và mức độ nghiêm trọng của thiên tai do biến đổi khí hậu, giới chuyên gia cho rằng ngành bảo hiểm cần mở rộng độ phủ sóng và nâng cao nhận thức về các sản phẩm bảo hiểm để gia tăng tỷ lệ tham gia từ người dân và doanh nghiệp. Kể từ sau cuộc khủng hoảng niềm tin của ngành, cơ quan quản lý cũng như bản thân doanh nghiêp bảo hiểm đã góp sức chấn chỉnh các hoạt động kinh doanh bảo hiểm. Bộ Tài chính đã tiến hành nhiều đợt thanh tra các doanh nghiệp bảo hiểm, tập trung vào liên kết hoạt động, kinh doanh giữa doanh nghiệp và ngân hàng; trong khi các doanh nghiệp cũng củng cố nghiệp vụ, nâng cao chất lượng tư vấn để gầy dựng lại niềm tin từ khách hàng.

Đề xuất phạt tới 500 triệu nếu ngân hàng gắn bảo hiểm không bắt buộc với khoản vay

Ngân hàng

(VNF) - Dự thảo Nghị định về xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và ngân hàng quy định phạt tiền từ 400-500 triệu đồng với vi phạm về gắn sản phẩm bảo hiểm không bắt buộc với việc cung ứng sản phẩm, dịch vụ ngân hàng dưới mọi hình thức.

TIN LIÊN QUAN

- Rủi ro mua bảo hiểm: Hợp đồng khó hiểu, chưa có cơ chế bảo vệ khách hàng 27/11/2024 12:30

- Kiện hãng bảo hiểm ra toà: Cách để người mua nắm phần thắng 26/11/2024 12:30

- Bị khách kiện, hãng bảo hiểm liền 'quay xe', buộc phải chi tiền 25/11/2024 04:00

Cùng chuyên mục

Lạm dụng thẻ tín dụng: Dịch vụ rút tiền, đáo hạn ‘chui’ gây rủi ro cho hệ thống tài chính

(VNF) - Theo đại diện Visa, thị trường “chợ đen” liên quan đến gian lận thẻ tín dụng đang trở nên dễ tiếp cận hơn trên môi trường trực tuyến, gây rủi ro nghiêm trọng cho hệ thống tài chính.

‘Sức mạnh 2000’ bị nhắc tên liên quan ông Hoàng Hoa Trung, MoMo nói gì?

16/12/25 10:15 (GMT+7)

(VNF) - Theo MoMo, Sức Mạnh 2000 - Ánh sáng núi rừng" là dự án do Trung tâm Tình nguyện Quốc gia triển khai; MoMo đã ký hợp đồng chính thức với Trung tâm hỗ trợ kết nối quyên góp trên ứng dụng MoMo. Toàn bộ tiền quyên góp được MoMo chuyển vào tài khoản của Trung tâm Tình nguyện Quốc gia.

Từ chuyện dịch vụ ‘đòi’ bồi thường bảo hiểm: 'DN đừng đặt khách tiềm năng làm trọng tâm'

15/12/25 15:00 (GMT+7)

(VNF) - Bản chất dịch vụ bảo hiểm chỉ thực sự phát sinh khi xảy ra sự kiện bảo hiểm và khách hàng được hỗ trợ quyền lợi. Do đó, doanh nghiệp bảo hiểm cần thay đổi, đặt chi trả quyền lợi của khách hàng làm trọng tâm thay vì người mua tiềm năng.

MB Life đồng hành vì quyền lợi khách hàng trong mọi rủi ro

15/12/25 10:55 (GMT+7)

(VNF) - MB Life vừa thực hiện chi trả quyền lợi bảo hiểm cho một khách hàng tại Hà Nội với số tiền bồi thường 500 triệu đồng. Điều này, thể hiện rõ cam kết của MB Life trong việc đồng hành cùng khách hàng vượt qua những biến cố trong cuộc sống.

Dịch vụ đòi bồi thường bảo hiểm đòi phí cao: Do quy trình hay lỗi trách nhiệm?

13/12/25 09:30 (GMT+7)

(VNF) - Theo Luật sư Nguyễn Thanh Hải, nếu doanh nghiệp bảo hiểm thực hiện đúng vai trò, trách nhiệm của mình thì những dịch vụ ủy quyền đòi bồi thường phí đến 20% theo tự nhiên sẽ không còn “đất sống".

MB Life chia sẻ trải nghiệm khách hàng tại InsurInnovator Connect Vietnam 2025

12/12/25 11:59 (GMT+7)

(VNF) - MB Life tham dự InsurInnovator Connect Vietnam 2025, khẳng định chiến lược chuyển đổi số, kết nối hệ sinh thái và lan tỏa tư duy đổi mới trong ngành bảo hiểm Việt Nam.

Tín hiệu tích cực từ các tổ chức tín dụng trong những tháng cuối năm

11/12/25 16:46 (GMT+7)

(VNF) - Những tháng cuối năm ghi nhận nhiều chuyển biến tích cực trong bức tranh lợi nhuận của toàn ngành tài chính – ngân hàng. Dữ liệu cập nhật đến tháng 9 và 10 cho thấy mức độ hồi phục rõ rệt, đặc biệt ở nhóm ngân hàng thương mại và một số công ty tài chính có chiến lược tăng trưởng bền vững.

Dịch vụ đòi bồi thường 'chém' phí 20%: Vai trò doanh nghiệp bảo hiểm ở đâu?

10/12/25 09:30 (GMT+7)

(VNF) - Chuyên gia kinh tế Trần Nguyên Đán cho rằng, dịch vụ “đòi” bồi thường bảo hiểm có thu phí là bình thường bởi bản chất của việc cung cầu. Tuy nhiên, từ vấn đề này đặt ra câu hỏi vai trò của DN bảo hiểm ở đâu trong quá trình chi trả bồi thường.

Tập đoàn Tài chính Manulife đạt thỏa thuận chuyển nhượng MVI Life tại Việt Nam cho Asahi Life

01/12/25 15:00 (GMT+7)

(VNF) - Sau khi giao dịch hoàn tất, Tập đoàn Tài chính sẽ tập trung trọn vẹn nguồn lực vào việc phục vụ khách hàng tại Việt Nam thông qua hoạt động kinh doanh cốt lõi tại Manulife Việt Nam.

Bảo hiểm gián đoạn kinh doanh: Khi doanh nghiệp ‘mất bò mới lo làm chuồng’

01/12/25 15:00 (GMT+7)

(VNF) - Theo chuyên gia, bảo hiểm gián đoạn kinh doanh rất quan trọng với các doanh nghiệp, đặc biệt nhóm sản xuất trong hoàn cảnh bị bão lũ, thiên tai nhưng hiện vẫn chưa phát triển được bởi các nguyên nhân khác nhau.

Bảo hiểm thiên tai: Công cụ 'chống sốc' trước rủi ro biến đổi khí hậu

29/11/25 07:30 (GMT+7)

(VNF) - Theo ông Phạm Văn Đức - Phó Cục trưởng Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính), bảo hiểm thiên tai đóng vai trò là công cụ “chống sốc”, giúp nền kinh tế Việt Nam giảm thiệt hại, nhanh chóng hồi phục sau thiên tai và tăng cường khả năng thích ứng với rủi ro khí hậu ngày càng gia tăng.

Cần 400 tỷ USD ứng phó thiên tai: Bảo hiểm ‘chia’ gánh nặng tài chính quốc gia

28/11/25 12:00 (GMT+7)

(VNF) - Chuyên gia cho rằng, trước những thiệt hại do biến đổi khí hậu ngày càng nặng nề thì bảo hiểm thiên tai là một công cụ giúp chia sẻ gánh nặng với người dân và nền tài chính quốc gia.

Bão lũ dồn dập, thiệt hại trăm tỷ: Doanh nghiệp 'vực dậy' nhờ bảo hiểm

27/11/25 11:00 (GMT+7)

(VNF) - Nền kinh tế đã phải hứng chịu tổn thất hàng trăm nghìn tỷ đồng do thiên tai, bão lũ trong vòng một năm qua nhưng nhờ có bồi thường bảo hiểm, đời sống và các hoạt động sản xuất sớm được khôi phục trở lại.

Manulife Việt Nam khởi động chiến dịch ‘Chọn XANH Cho KHỎE’

25/11/25 18:15 (GMT+7)

(VNF) - Tiếp tục hành trình giúp nâng cao nhận thức, thay đổi thói quen để phòng ngừa các bệnh liên quan đến hệ tiêu hóa trong cộng đồng, đặc biệt là nhóm người trẻ từ 25 đến 45 tuổi, Manulife Việt Nam khởi động chiến dịch cộng đồng “Chọn XANH Cho KHỎE - Vì một Việt Nam thật khỏe”, từ tháng 11 - 12/2025.

Đề nghị nhanh chóng giải quyết quyền lợi bảo hiểm cho khách hàng vùng lũ lụt

25/11/25 12:40 (GMT+7)

(VNF) - Hiệp hội Bảo hiểm Việt Nam (IAV) đề nghị các doanh nghiệp bảo hiểm hội viên tích cực tăng cường công tác thẩm định, xác minh thiệt hại và sớm giải quyết quyền lợi bảo hiểm cho người tham gia.

Ngày hội Sống Khỏe Mỗi Ngày 2025: Hơn 1.000 người dân Hải Phòng được khám sức khỏe miễn phí

24/11/25 15:32 (GMT+7)

(VNF) - Ngày 22/11, hơn 1.000 người dân Hải Phòng đã có mặt tại Cung Văn hóa Thể thao Thanh Niên để tham gia ngày hội “Sống Khỏe Mỗi Ngày 2025” do Manulife Việt Nam phối hợp cùng Hội Thầy thuốc Trẻ Việt Nam tổ chức.

‘Mặt trái’ của bảo hiểm nhân thọ không phải khách hàng nào cũng chấp nhận

24/11/25 08:30 (GMT+7)

(VNF) - Dù bảo hiểm nhân thọ mang lại nhiều ích lợi, nhưng không ít người nhận được lời khuyên rằng: Không nên mua bởi một số một số “mặt trái” không phải ai cũng chấp nhận.

Không chỉ ứng phó rủi ro, bảo hiểm còn đồng hành cùng khách hàng trong cuộc sống

22/11/25 10:08 (GMT+7)

(VNF) - Đó là thông điệp của các doanh nghiệp bảo hiểm tại Hội nghị Định phí bảo hiểm Việt Nam 2025 với chủ đề “Khôi phục niềm tin, tái định nghĩa bảo hiểm” (Rebuild Trust, Redefine Insurance), khẳng định vai trò của bảo hiểm trong kỷ nguyên mới.

Cái giá của sự trung thực: Bảo hiểm huỷ quyền lợi, tăng phí vì khách hàng kê khai sai

21/11/25 13:30 (GMT+7)

(VNF) - Doanh nghiệp bảo hiểm gửi thông báo: Vì lý do kê khai không đúng về tình trạng lịch sử bệnh lý đã làm sai lệnh quyết định nhận bảo hiểm. Do đó, công ty buộc phải huỷ bỏ quyền lợi hợp đồng, đồng thời tăng mức phí tham gia của sản phẩm chính.

Thêm nhiều sản phẩm mới chuyên biệt, bảo hiểm nhân thọ chờ thời ‘khởi sắc’

18/11/25 14:00 (GMT+7)

(VNF) - Dù các doanh nghiệp bảo hiểm nhân thọ liên tiếp ra mắt sản phẩm mới, chuyên biệt nhưng thị trường vẫn chưa có nhiều khởi sắc. Tuy nhiên, chuyên gia tin bảo hiểm nhân thọ sẽ sớm tốt lên.

Tăng lương tối thiểu, mức đóng BHXH từ năm 2026 sẽ điều chỉnh thế nào?

18/11/25 09:14 (GMT+7)

(VNF) - Từ ngày 1/1/2026, mức đóng bảo hiểm xã hội bắt buộc thấp nhất sẽ tăng, do mức lương tối thiểu vùng được điều chỉnh theo đúng quy định Luật Bảo hiểm Xã hội.

Không chỉ chi tiền bồi thường là xong, bảo hiểm phải đồng hành với khách hàng

15/11/25 09:45 (GMT+7)

(VNF) - Ông Lê Xuân Bách – Phó Tổng Giám đốc PTI cho biết, bảo hiểm không chỉ đơn giản là chi trả tiền bồi thường, mà còn ở sự chia sẻ, đồng hành trong mọi tình huống khi khách hàng gặp khó khăn nhất.

Tự đục vỡ xương, gây thương tích chính mình để trục lợi bảo hiểm hơn 6 tỷ đồng

14/11/25 20:18 (GMT+7)

(VNF) - Công an tỉnh Phú Thọ cho biết, vừa triệt phá đường dây tự đục vỡ xương khớp, hợp thức hoá hồ sơ bệnh án nhằm trục lợi bảo hiểm nhân thọ với số tiền hơn 6 tỷ đồng.

Bão chồng bão, doanh nghiệp bảo hiểm tổn thất thêm hàng trăm tỷ

13/11/25 11:30 (GMT+7)

(VNF) - Các doanh nghiệp bảo hiểm cho biết, khi còn đang giám định thiệt hại do cơn bão số 12 đã liên tiếp ghi nhận thêm tổn thất hàng trăm tỷ đồng do cơn bão số 13. Bão chồng bão khiến số tiền bồi thường ước hàng ngàn tỷ đồng.

Tỷ lệ bồi thường bảo hiểm bắt buộc xe máy thấp: Vì đâu nên nỗi?

11/11/25 12:00 (GMT+7)

(VNF) - Theo chuyên gia, nguyên nhân khiến có tỷ lệ bồi thường bảo hiểm bắt buộc xe máy rất thấp, người dân gần như không nhận được lợi ích đến từ cả 3 bên gồm: Cơ quan quản lý, người dân và doanh nghiệp bảo hiểm.

Tin khác

Lạm dụng thẻ tín dụng: Dịch vụ rút tiền, đáo hạn ‘chui’ gây rủi ro cho hệ thống tài chính

(VNF) - Theo đại diện Visa, thị trường “chợ đen” liên quan đến gian lận thẻ tín dụng đang trở nên dễ tiếp cận hơn trên môi trường trực tuyến, gây rủi ro nghiêm trọng cho hệ thống tài chính.

MULTIMEDIA

'Vàng mới' trên triền đồi đỏ: Cam Hà Tĩnh, quả quý giúp dân vươn lên làm giàu

(VNF) - Cuối năm – mùa cam chín rộ ở Hà Tĩnh, những vườn cam trên nhiều vùng đồi như Thượng Lộc, Hương Khê, Vũ Quang, Mai Hoa… đang tạo nên những khoảnh khắc rộn ràng của thu hoạch. Đây là thời điểm chứng kiến sự hội tụ của nắng gió, đất đỏ và bàn tay nông dân, tạo ra những cây cam “siêu quả” độc đáo, không chỉ là đặc sản vùng miền mà còn là sản phẩm của mô hình liên kết nông nghiệp, góp phần thực hiện mục tiêu quốc gia về xóa đói giảm nghèo tại Hà Tĩnh trong những năm qua.