Kiện hãng bảo hiểm ra toà: Cách để người mua nắm phần thắng

Xuân Thạch -

26/11/2024 12:30 (GMT+7)

(VNF) - Mặc dù ở thế “yếu” so với các doanh nghiệp bảo hiểm (DNBH), nhưng khi cho rằng bị từ chối chi trả không thoả đáng, người tham gia đã khởi kiện các DNBH ra toà. Kết quả, đa phần các vụ kiện, người mua đều thắng kiện, các DNBH phải bồi thường hàng chục tỷ đồng

Chuyên đề:

BẢO VỆ KHÁCH HÀNG MUA BẢO HIỂM

TIN LIÊN QUAN

- Chặn trục lợi bảo hiểm: Luật chặt chẽ, thị trường sẽ dần tốt lên 28/10/2024 02:00

Nhiều DN bảo hiểm thua kiện, phải bồi thường hàng chục tỷ đồng

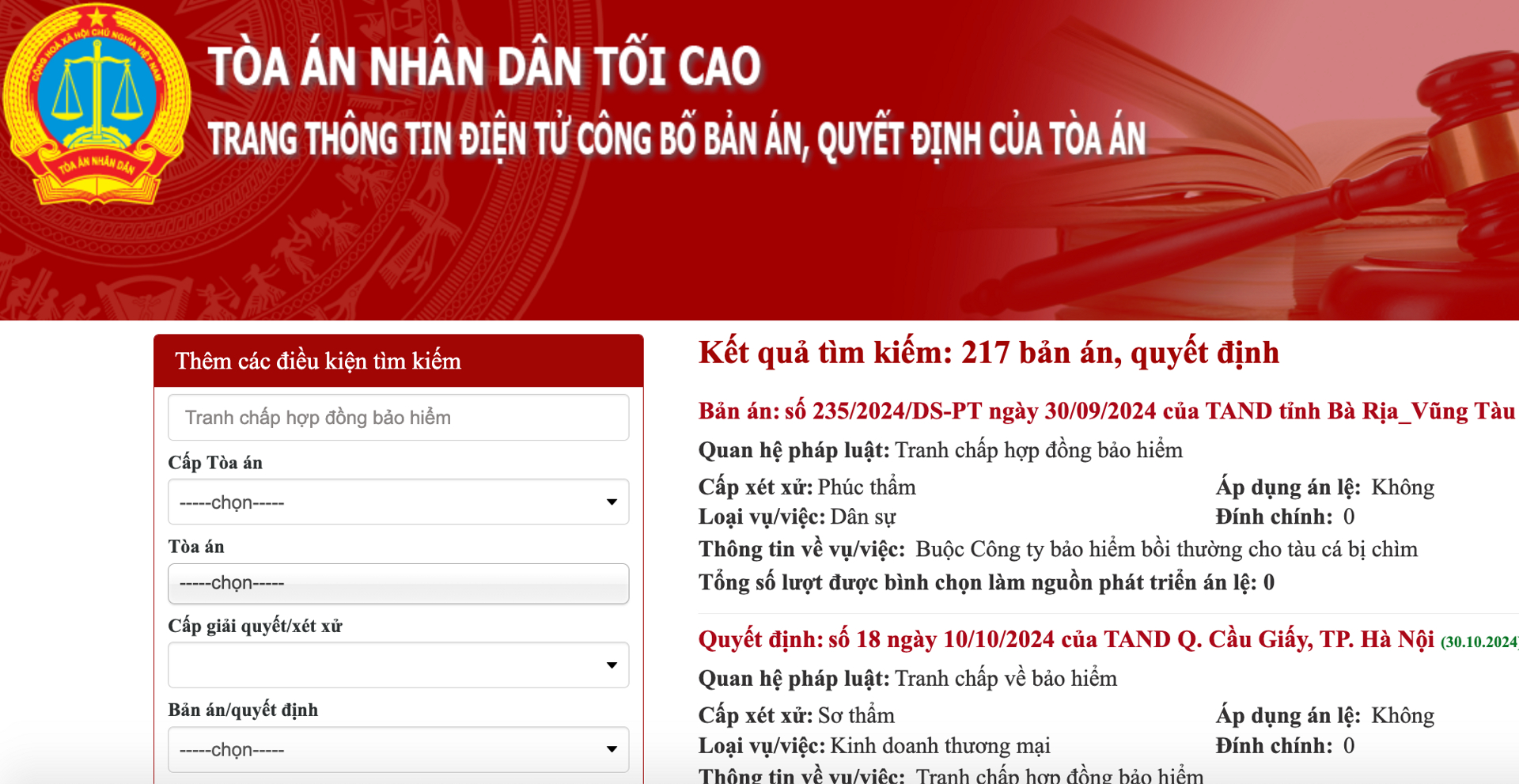

Tìm kiếm cụm từ “Tranh chấp hợp đồng bảo hiểm” trên Cổng thông tin Toà án nhân dân Tối cao tại địa chỉ https://congbobanan.toaan.gov.vn/, trong nhiều năm vừa qua có hàng trăm bản án, quyết định của Toà án về các vụ việc khiếu kiện liên quan đến người tham gia và doanh nghiệp bảo hiểm.

Cụ thể, theo thống kê từ cổng thông tin này từ đầu năm 2024 đến nay có 39 bản án đã có quyết định của toà án về việc giải quyết tranh chấp hợp đồng bảo hiểm, trong đó có 35 vụ việc phía doanh nghiệp bảo hiểm bị xử thua, và phải có trách nhiệm bồi thường cho người tham gia theo điều khoản của hợp đồng. Xét theo nghiệp vụ, việc tranh chấp diễn ra ở hầu hết các sản phẩm từ bảo hiểm nhân thọ, bảo hiểm sức khoẻ, bảo hiểm tài sản, bảo hiểm tàu cá, xe cơ giới…

Tổng số tiền bồi thường được người tham gia yêu cầu là hơn 47 tỷ đồng, trong đó các DNBH thua kiện phải bồi thường cho người mua hơn 40 tỷ đồng.

Đáng chú ý, Công ty Cổ phần Bảo hiểm Bưu điện (PTI) là doanh nghiệp vướng vào nhiều vụ kiện cáo nhất khi có đến 25 vụ việc tính từ đầu năm 2024. Tất cả đều liên quan đến sản phẩm Vững tâm an, khi công ty bảo hiểm từ chối thanh toán quyền lợi bảo hiểm sức khoẻ cho người tham gia. Tổng số tiền PTI phải bồi thường cho người tham gia sau quyết định của toà án là hơn 740 triệu đồng.

Bảo hiểm Hàng không (VNI) cũng ghi nhận số tiền người tham gia yêu cầu bồi thường bảo hiểm liên quan đến các vụ việc tranh chấp nghiệp vụ bảo hiểm tàu cá lên đến hơn 12 tỷ đồng. Trong khi đó, công ty Bảo hiểm Bảo Minh (BMI) vướng vào 3 vụ kiện ở Bắc Giang, Vĩnh Long và An Giang.

Tương tự, một số hãng bảo hiểm khác cũng vướng vào các vụ việc khách hàng kiện ra toà như MIC, VBI, AIA, Bảo Việt…

Trước đó, theo thống kê trong năm 2023 thông tin công bố trên cổng thông tin của Toà án Nhân dân Tối cao, tính cả mảng bảo hiểm nhân thọ, và phi nhân thọ, có khoảng 52 vụ kiện các DNBH đã có bản án, con số này tăng gấp 3 lần so với năm 2022. Kết quả, các DNBH thua kiện đã phải bồi thường cho khách hàng gần 39 tỷ đồng.

Theo luật sư Lê Thị Kim Ngân, Công ty Luật Chính pháp Đồng Tâm, đây chỉ số vụ việc được khởi kiện ra toà án và đã có bản án, quyết định. Những vụ việc phản ánh, kiến nghị các DNBH từ phía người tham gia lớn hơn rất nhiều, lên đến hàng ngàn vụ việc.

Đơn cử, theo số liệu của Cục Quản lý Giám sát Bảo hiểm (Bộ Tài chính), trong giai đoạn từ năm 2021 đến 6 tháng đầu năm 2024, Cục Quản lý, Giám sát Bảo hiểm đã tiếp nhận và xử lý khoảng hơn 1.000 đơn thư kiến nghị, phản ánh của người tham gia bảo hiểm. Chưa kể các vụ việc sau khi được phản ánh, trao đổi với DNBH, thông qua các kênh tư vấn viên hoặc bên thứ 3 am hiểu pháp lý, đã được giải quyết.

Lý do người tham gia đa phần thắng kiện

Lý giải cho thực trạng nêu trên, trao đổi với Đầu tư Tài chính, Luật sư Hà Huy Phong, Giám đốc Công ty Luật TNHH INTECO cho biết, việc bên mua bảo hiểm thắng kiện trong các vụ kiện đòi quyền lợi từ doanh nghiệp bảo hiểm, có thể giải thích về mặt logic pháp lý thông thường.

Trước hết, bên mua bảo hiểm là người tiêu dùng, là bên yếu thế vì buộc phải sử dụng hợp đồng mẫu do doanh nghiệp bảo hiểm “áp đặt”, nên khi có tranh chấp, cơ quan giải quyết tranh chấp sẽ giải thích hợp đồng theo hướng có lợi cho người tiêu dùng. Cụ thể, quy định tại khoản 6, Điều 404, Bộ Luật Dân sự 2015: “Trường hợp bên soạn thảo đưa vào hợp đồng nội dung bất lợi cho bên kia thì khi giải thích hợp đồng phải theo hướng có lợi cho bên kia (bên còn lại)”.

Điều này đặc biệt quan trọng, bởi trong hợp đồng bảo hiểm, bên soạn thảo thường cố tình “cài cắm” các điều khoản phức tạp, gây khó hiểu, không rõ ràng, và sẽ tạo bất lợi cho những người không có trình độ chuyên sâu trong lĩnh vực bảo hiểm. Mặc dù đây là các hợp đồng phải được Bộ Tài chính phê duyệt theo quy định của Luật.

Thứ hai, tâm lý chung bên mua bảo hiểm chỉ thực hiện việc khởi kiện trong trạng thái bất đắc dĩ, tức là sự kiện bảo hiểm đã quá rõ ràng nhưng phía doanh nghiệp bảo hiểm vẫn “cố tình” đưa ra các lý do lắt léo, không thoả đáng, coi thường khách hàng, từ chối thực hiện nghĩa vụ. Trong trường hợp khách hàng kiện, sự kiện bảo hiểm rõ ràng và được minh chứng bằng các hình ảnh, tài liệu, biên bản khó có khả năng chối cãi, nên khi ra giải quyết tranh chấp, doanh nghiệp bảo hiểm khó có khả năng phủ nhận nghĩa vụ của mình.

Thứ ba, với sự phát triển của nền kinh tế, trình độ dân trí đã nâng cao rất nhiều, cùng sự hỗ trợ và tư vấn của các Luật sư, chuyên gia pháp lý nên khách hàng dễ dàng tìm được những điểm mạnh và ở vị thế pháp lý ngang bằng với doanh nghiệp bảo hiểm trong vụ kiện.

Bên cạnh đó, theo Luật sư Hà Huy Phong, nhiều sự kiện bảo hiểm xảy ra, lỗi đến từ các đại lý bảo hiểm và nhân viên của công ty bảo hiểm nhưng phía DNBH cũng chối bỏ trách nhiệm, đổ hết lỗi về phía khách hàng.

Ông Phong cho rằng, việc này diễn ra khá phổ biến và tạo tâm lý bức xúc trong dư luận từ nhiều năm nay, cũng từ đó mà tạo tâm lý và nhận thức thiếu thiện cảm về các doanh nghiệp kinh doanh bảo hiểm. Điều này đôi khi liên quan đến văn hoá kinh doanh, hơn là vấn đề pháp lý.

“Vấn đề này không nằm ở pháp luật, mà ở chỗ cách thức doanh nghiệp bảo hiểm đang kinh doanh trên thị trường” ông Phong nói thêm.

Tuy nhiên, những thiên kiến này không hẳn do doanh nghiệp kinh doanh bảo hiểm tạo ra hoàn toàn, mà như đã nói cũng một phần xuất phát từ các đại lý, các nhân viên kinh doanh bảo hiểm, dưới các áp lực về KPI kinh doanh hoặc một mục đích cá nhân.

Đồng thời, Luật sư Phong cũng lưu ý, phía người tham gia có ý định bảo hiểm trục lợi cũng là một trong các nguyên nhân khiến cho doanh nghiệp bảo hiểm có quyền nghi ngờ những hồ sơ bồi thường có dấu hiệu bất thường. Ví dụ như vụ việc mới đây, Bảo hiểm Bảo Minh yêu cầu giữ hồ sơ để điều tra thêm bởi nghi ngờ trục lợi, khiến kéo dài thời gian thẩm định, chi trả bồi thường cũng có thể khiến người mua bức xúc.

“Sự thiếu sòng phẳng và tôn trọng nhau trong kinh doanh sẽ ít nhiều làm ảnh hưởng tới hình ảnh của doanh nghiệp, của ngành bảo hiểm và của cả người tiêu dùng, nên rất cần những giải pháp từ phía cơ quan quản lý khắc phục trong thời gian tới”, Luật sư Hà Huy Phong nhấn mạnh.

Theo các chuyên gia về bảo hiểm và pháp lý, bất kỳ một thoả thuận dân sự nào có từ hai pháp nhân trở nên tham gia thì sẽ có những tranh chấp, kiện cáo phát sinh bởi liên quan đến lợi ích của mỗi bên. Hợp đồng bảo hiểm cũng vậy, các nguyên nhân xảy ra khiếu kiện có thể từ phía người tham gia, doanh nghiệp bảo hiểm hoặc bên thứ ba có quyền và lợi ích liên quan như cơ sở y tế, bác sỹ, cơ quan công an…

Do đó, ngoài việc phía DNBH cần nâng cao trách nhiệm của bên cung cấp dịch vụ, bên tham gia cũng cần chủ động trang bị kiến thức về bảo hiểm để tự bảo vệ chính mình, bên thứ ba liên quan làm đúng quyền và trách nhiệm thì các bên còn phải tuân thủ đúng các quy định của Luật kinh doanh bảo hiểm và các luật khác có liên quan. Có như vậy, mới có thể giảm bớt những tranh chấp, khiếu kiện, góp phần mang lại niềm tin cho thị trường bảo hiểm.

Bị khách kiện, hãng bảo hiểm liền 'quay xe', buộc phải chi tiền

Tài chính tiêu dùng

(VNF) - Khách hàng tham gia bảo hiểm, khi xảy ra sự kiện nộp hồ sơ bồi thường, nhiều trường hợp bị doanh nghiệp bảo hiểm (DNBH) từ chối chi trả với nhiều lý do lắt léo, không thoả đáng. Tuy nhiên, rất nhiều vụ việc sau khi khách hàng khiếu kiện lên cơ quan quản lý, DNBH bất ngờ “quay xe” trả tiền

TIN LIÊN QUAN

- Huỷ hợp đồng bảo hiểm trước hạn: DN và khách mua đều thiệt hại 16/11/2024 04:00

- Năm lý do hợp đồng bảo hiểm vô hiệu: Làm gì để tránh bị thiệt? 10/11/2024 12:30

- Chậm và nộp thiếu phí bảo hiểm: Tự đánh mất quyền lợi của mình 02/11/2024 03:30

Cùng chuyên mục

VietCredit lại dính án phạt, công bố sai lệch nhiều giao dịch với các bên liên quan

(VNF) - VietCredit vừa nhận thêm án phạt từ UBCKNN với nhiều vi phạm về công bố thông tin, không báo cáo thay đổi phương án sử dụng vốn.

Tín hiệu tích cực từ các tổ chức tín dụng trong những tháng cuối năm

11/12/25 16:46 (GMT+7)

(VNF) - Những tháng cuối năm ghi nhận nhiều chuyển biến tích cực trong bức tranh lợi nhuận của toàn ngành tài chính – ngân hàng. Dữ liệu cập nhật đến tháng 9 và 10 cho thấy mức độ hồi phục rõ rệt, đặc biệt ở nhóm ngân hàng thương mại và một số công ty tài chính có chiến lược tăng trưởng bền vững.

Dịch vụ đòi bồi thường 'chém' phí 20%: Vai trò doanh nghiệp bảo hiểm ở đâu?

10/12/25 09:30 (GMT+7)

(VNF) - Chuyên gia kinh tế Trần Nguyên Đán cho rằng, dịch vụ “đòi” bồi thường bảo hiểm có thu phí là bình thường bởi bản chất của việc cung cầu. Tuy nhiên, từ vấn đề này đặt ra câu hỏi vai trò của DN bảo hiểm ở đâu trong quá trình chi trả bồi thường.

Tập đoàn Tài chính Manulife đạt thỏa thuận chuyển nhượng MVI Life tại Việt Nam cho Asahi Life

01/12/25 15:00 (GMT+7)

(VNF) - Sau khi giao dịch hoàn tất, Tập đoàn Tài chính sẽ tập trung trọn vẹn nguồn lực vào việc phục vụ khách hàng tại Việt Nam thông qua hoạt động kinh doanh cốt lõi tại Manulife Việt Nam.

Bảo hiểm gián đoạn kinh doanh: Khi doanh nghiệp ‘mất bò mới lo làm chuồng’

01/12/25 15:00 (GMT+7)

(VNF) - Theo chuyên gia, bảo hiểm gián đoạn kinh doanh rất quan trọng với các doanh nghiệp, đặc biệt nhóm sản xuất trong hoàn cảnh bị bão lũ, thiên tai nhưng hiện vẫn chưa phát triển được bởi các nguyên nhân khác nhau.

Bảo hiểm thiên tai: Công cụ 'chống sốc' trước rủi ro biến đổi khí hậu

29/11/25 07:30 (GMT+7)

(VNF) - Theo ông Phạm Văn Đức - Phó Cục trưởng Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính), bảo hiểm thiên tai đóng vai trò là công cụ “chống sốc”, giúp nền kinh tế Việt Nam giảm thiệt hại, nhanh chóng hồi phục sau thiên tai và tăng cường khả năng thích ứng với rủi ro khí hậu ngày càng gia tăng.

Cần 400 tỷ USD ứng phó thiên tai: Bảo hiểm ‘chia’ gánh nặng tài chính quốc gia

28/11/25 12:00 (GMT+7)

(VNF) - Chuyên gia cho rằng, trước những thiệt hại do biến đổi khí hậu ngày càng nặng nề thì bảo hiểm thiên tai là một công cụ giúp chia sẻ gánh nặng với người dân và nền tài chính quốc gia.

Bão lũ dồn dập, thiệt hại trăm tỷ: Doanh nghiệp 'vực dậy' nhờ bảo hiểm

27/11/25 11:00 (GMT+7)

(VNF) - Nền kinh tế đã phải hứng chịu tổn thất hàng trăm nghìn tỷ đồng do thiên tai, bão lũ trong vòng một năm qua nhưng nhờ có bồi thường bảo hiểm, đời sống và các hoạt động sản xuất sớm được khôi phục trở lại.

Manulife Việt Nam khởi động chiến dịch ‘Chọn XANH Cho KHỎE’

25/11/25 18:15 (GMT+7)

(VNF) - Tiếp tục hành trình giúp nâng cao nhận thức, thay đổi thói quen để phòng ngừa các bệnh liên quan đến hệ tiêu hóa trong cộng đồng, đặc biệt là nhóm người trẻ từ 25 đến 45 tuổi, Manulife Việt Nam khởi động chiến dịch cộng đồng “Chọn XANH Cho KHỎE - Vì một Việt Nam thật khỏe”, từ tháng 11 - 12/2025.

Đề nghị nhanh chóng giải quyết quyền lợi bảo hiểm cho khách hàng vùng lũ lụt

25/11/25 12:40 (GMT+7)

(VNF) - Hiệp hội Bảo hiểm Việt Nam (IAV) đề nghị các doanh nghiệp bảo hiểm hội viên tích cực tăng cường công tác thẩm định, xác minh thiệt hại và sớm giải quyết quyền lợi bảo hiểm cho người tham gia.

Ngày hội Sống Khỏe Mỗi Ngày 2025: Hơn 1.000 người dân Hải Phòng được khám sức khỏe miễn phí

24/11/25 15:32 (GMT+7)

(VNF) - Ngày 22/11, hơn 1.000 người dân Hải Phòng đã có mặt tại Cung Văn hóa Thể thao Thanh Niên để tham gia ngày hội “Sống Khỏe Mỗi Ngày 2025” do Manulife Việt Nam phối hợp cùng Hội Thầy thuốc Trẻ Việt Nam tổ chức.

‘Mặt trái’ của bảo hiểm nhân thọ không phải khách hàng nào cũng chấp nhận

24/11/25 08:30 (GMT+7)

(VNF) - Dù bảo hiểm nhân thọ mang lại nhiều ích lợi, nhưng không ít người nhận được lời khuyên rằng: Không nên mua bởi một số một số “mặt trái” không phải ai cũng chấp nhận.

Không chỉ ứng phó rủi ro, bảo hiểm còn đồng hành cùng khách hàng trong cuộc sống

22/11/25 10:08 (GMT+7)

(VNF) - Đó là thông điệp của các doanh nghiệp bảo hiểm tại Hội nghị Định phí bảo hiểm Việt Nam 2025 với chủ đề “Khôi phục niềm tin, tái định nghĩa bảo hiểm” (Rebuild Trust, Redefine Insurance), khẳng định vai trò của bảo hiểm trong kỷ nguyên mới.

Cái giá của sự trung thực: Bảo hiểm huỷ quyền lợi, tăng phí vì khách hàng kê khai sai

21/11/25 13:30 (GMT+7)

(VNF) - Doanh nghiệp bảo hiểm gửi thông báo: Vì lý do kê khai không đúng về tình trạng lịch sử bệnh lý đã làm sai lệnh quyết định nhận bảo hiểm. Do đó, công ty buộc phải huỷ bỏ quyền lợi hợp đồng, đồng thời tăng mức phí tham gia của sản phẩm chính.

Thêm nhiều sản phẩm mới chuyên biệt, bảo hiểm nhân thọ chờ thời ‘khởi sắc’

18/11/25 14:00 (GMT+7)

(VNF) - Dù các doanh nghiệp bảo hiểm nhân thọ liên tiếp ra mắt sản phẩm mới, chuyên biệt nhưng thị trường vẫn chưa có nhiều khởi sắc. Tuy nhiên, chuyên gia tin bảo hiểm nhân thọ sẽ sớm tốt lên.

Tăng lương tối thiểu, mức đóng BHXH từ năm 2026 sẽ điều chỉnh thế nào?

18/11/25 09:14 (GMT+7)

(VNF) - Từ ngày 1/1/2026, mức đóng bảo hiểm xã hội bắt buộc thấp nhất sẽ tăng, do mức lương tối thiểu vùng được điều chỉnh theo đúng quy định Luật Bảo hiểm Xã hội.

Không chỉ chi tiền bồi thường là xong, bảo hiểm phải đồng hành với khách hàng

15/11/25 09:45 (GMT+7)

(VNF) - Ông Lê Xuân Bách – Phó Tổng Giám đốc PTI cho biết, bảo hiểm không chỉ đơn giản là chi trả tiền bồi thường, mà còn ở sự chia sẻ, đồng hành trong mọi tình huống khi khách hàng gặp khó khăn nhất.

Tự đục vỡ xương, gây thương tích chính mình để trục lợi bảo hiểm hơn 6 tỷ đồng

14/11/25 20:18 (GMT+7)

(VNF) - Công an tỉnh Phú Thọ cho biết, vừa triệt phá đường dây tự đục vỡ xương khớp, hợp thức hoá hồ sơ bệnh án nhằm trục lợi bảo hiểm nhân thọ với số tiền hơn 6 tỷ đồng.

Bão chồng bão, doanh nghiệp bảo hiểm tổn thất thêm hàng trăm tỷ

13/11/25 11:30 (GMT+7)

(VNF) - Các doanh nghiệp bảo hiểm cho biết, khi còn đang giám định thiệt hại do cơn bão số 12 đã liên tiếp ghi nhận thêm tổn thất hàng trăm tỷ đồng do cơn bão số 13. Bão chồng bão khiến số tiền bồi thường ước hàng ngàn tỷ đồng.

Tỷ lệ bồi thường bảo hiểm bắt buộc xe máy thấp: Vì đâu nên nỗi?

11/11/25 12:00 (GMT+7)

(VNF) - Theo chuyên gia, nguyên nhân khiến có tỷ lệ bồi thường bảo hiểm bắt buộc xe máy rất thấp, người dân gần như không nhận được lợi ích đến từ cả 3 bên gồm: Cơ quan quản lý, người dân và doanh nghiệp bảo hiểm.

Nâng hạn mức giao dịch qua ví điện tử cá nhân lên 300 triệu đồng/tháng

08/11/25 09:30 (GMT+7)

(VNF) - Theo Thông tư 41/2025/TT-NHNN, tổng hạn mức giao dịch của một khách hàng tại một tổ chức cung ứng ví điện tử được phép tăng lên tối đa 300 triệu đồng/tháng đối với các giao dịch thanh toán một số dịch vụ thiết yếu.

Bảo hiểm xe máy bắt buộc: Có nên bỏ vì không hiệu quả?

05/11/25 09:00 (GMT+7)

(VNF) - Nhiều đại biểu quốc hội cho rằng, bảo hiểm xe máy bắt buộc khi triển khai thực tế không hiệu quả và đề xuất bỏ loại hình này.

Doanh nghiệp bảo hiểm thống kê thiệt hại hàng chục tỷ đồng do bão số 12

04/11/25 15:00 (GMT+7)

(VNF) - Các doanh nghiệp bảo hiểm ghi nhận thiệt hại chủ yếu ở nghiệp vụ xe cơ giới và tài sản kỹ thuật, với tổng giá trị bồi thường ước tính lên tới hàng chục tỷ đồng.

‘Đã tham gia bảo hiểm, khi đáo hạn rút tiền được ngay’

03/11/25 13:15 (GMT+7)

(VNF) - Trước ý kiến của nhiều đại biểu cho rằng, bảo hiểm “đóng tiền vào thì dễ, rút ra lại rất khó”, Phó Thủ tướng Hồ Đức Phớc cho rằng, ông đã từng tham gia bảo hiểm, khi đáo hạn muốn là rút tiền ra được ngay và các công ty phải trả tiền theo quy định.

Đối mặt nợ xấu lên đến 15%, công ty tài chính cắt giảm cho vay tiền mặt

01/11/25 07:30 (GMT+7)

(VNF) - Từ sau giai đoạn tăng trưởng nóng, các công ty tài chính tiêu dùng đã bước vào quá trình tái cấu trúc sâu rộng, giúp danh mục cho vay trở nên cân bằng hơn.

Tin khác

VietCredit lại dính án phạt, công bố sai lệch nhiều giao dịch với các bên liên quan

(VNF) - VietCredit vừa nhận thêm án phạt từ UBCKNN với nhiều vi phạm về công bố thông tin, không báo cáo thay đổi phương án sử dụng vốn.

MULTIMEDIA

Diện mạo mới của Sân bay Vinh sau gần nửa năm đóng cửa để nâng cấp

(VNF) - Sau 5 tháng tạm ngưng hoạt động để nâng cấp, sửa chữa, sân bay Vinh sẽ khai thác trở lại vào ngày 19/12 với diện mạo mới và "điểm nhấn" công nghệ hiện đại giúp hành khách có trải nghiệm tốt hơn.