Chậm và nộp thiếu phí bảo hiểm: Tự đánh mất quyền lợi của mình

Xuân Thạch -

02/11/2024 15:30 (GMT+7)

(VNF) - Nhiều trường hợp người tham gia bảo hiểm vì chủ quan chưa nắm được hoặc quên một số mốc thời gian trong hợp đồng bảo hiểm liên quan đến đóng phí, dẫn đến mất quyền lợi. Các chuyên gia lưu ý, tận dụng nhưng không nên lạm dụng, tránh ảnh hưởng đến quyền lợi khi xảy ra sự kiện bảo hiểm

TIN LIÊN QUAN

- Chặn trục lợi bảo hiểm: Luật chặt chẽ, thị trường sẽ dần tốt lên 28/10/2024 02:00

Suýt mất hiệu lực vì nộp phí đúng ngày thứ 60

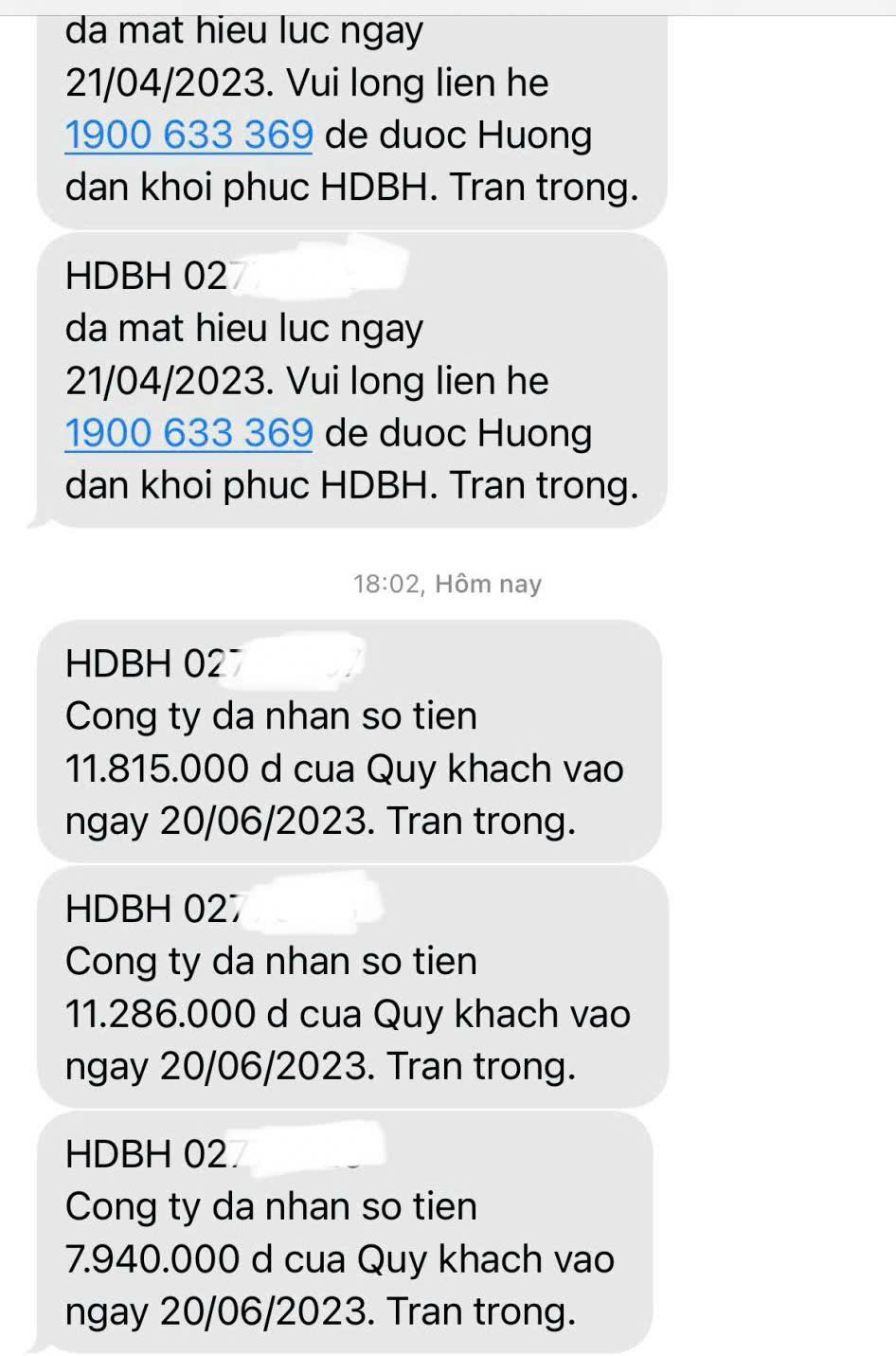

Chia sẻ với Đầu tư Tài chính, chị Phan Mùi (34 tuổi) ở Từ Sơn, Bắc Ninh, cho biết ngày 20/06/2023, đúng ngày thứ 60 của quyền được gia hạn đóng phí, chị phát hiện mình chưa nộp tiền 3 hợp đồng bảo hiểm cho MVI Life. Ngay hôm đó, chị Mùi đã nhanh chóng chuyển khoản cho doanh nghiệp bảo hiểm (DNBH), tuy nhiên thời gian đó vào ngày chủ nhật.

Đến ngày làm việc tiếp theo, doanh nghiệp bảo hiểm thông báo qua tin nhắn của chị Mùi, hợp đồng mất hiệu lực do quá hạn đóng phí.

Tá hoả, chị tìm đến tư vấn viên và được hướng dẫn chụp lại lệnh chuyển khoản, ngày giờ cụ thể và gửi thông báo cho bộ phận chăm sóc khách hàng của MVI Life.

“Rất may mắn, ngay sau đó phía công ty bảo hiểm đã kiểm tra và gửi tin nhắn phản hồi hợp đồng vẫn có hiệu lực”, chị Mai kể lại.

Không được may mắn như chị Mùi, theo anh Lê Anh Nguyên (35 tuổi), ở Hà Đông, Hà Nội, anh có tham gia hợp đồng bảo hiểm trị giá hơn 40 triệu vào năm 2022, trong đó có quyền lợi liên quan đến thẻ chăm sóc sức khoẻ cho hai con. Tuy nhiên, vì tài chính khó khăn, anh chưa thể đóng phí đúng hạn cho DNBH, đến 23/9/2024 đã quá 60 ngày gia hạn đóng phí, hợp đồng đã bị mất hiệu lực theo đúng điều khoản.

Không may sau đó, con anh bị ốm phải nằm điều trị tại bệnh viện Nhi Trung ương, do hợp đồng bảo hiểm đã mất hiệu lực nên không được chi trả.

“Cũng vì khó khăn tài chính nên đã không nộp phí bảo hiểm đúng hạn, dự kiến sẽ đi khôi phục hợp đồng sớm để đảm bảo quyền lợi thì con đã ốm”, anh Nguyên buồn bã nói.

Theo chị Đào Lan Hương (33 tuổi), có 6 năm kinh nghiệm tư vấn bảo hiểm, rất nhiều nguyên nhân dẫn đến việc người tham gia chậm đóng phí. Có thể, do người tham gia chưa coi phí bảo hiểm là một khoản chi tiêu định kỳ và nhớ để nộp phí.

Cũng có thể do người mua tận dụng quyền được 60 ngày gia hạn, nhưng “lạm dụng” dẫn đến quên nộp phí. Hoặc trường hợp khó khăn về tài chính, không thể nộp phí đúng hạn như anh Nguyên nêu trên.

Tuy nhiên, cũng có nhiều khách hàng tham gia sau 1 - 2 năm, không muốn tiếp tục duy trì hợp đồng nên đã chủ động không nộp phí, dẫn đến hợp đồng mất hiệu lực.

“Có khách hàng chủ động không muốn duy trì hợp đồng, không nộp phí, hợp đồng mất hiệu lực. Nhưng ngay sau đó, không may phát sinh sự kiện bảo hiểm, vẫn cố tình nộp phí và yêu cầu DNBH phải bồi thường”, chị Hương quan ngại.

Anh Bùi Quang Vĩnh (32 tuổi), chuyên viên tư vấn bảo hiểm 7 năm kinh nghiệm cho biết, với phí bảo hiểm phía doanh nghiệp sẽ thông báo nhắc phí người tham gia từ 15 đến 30 ngày trước khi đến hạn, bằng rất nhiều hình thức khác nhau như gọi điện trực tiếp, tin nhắn SMS, email. Một số doanh nghiệp như Manulife, Dai – Ichi Life… còn thông báo phí qua các ứng dụng như Zalo.

Cũng theo anh Vĩnh, nhiều trường hợp khách hàng của chính anh phản ánh rằng họ không nhận được thông báo nộp phí. Sau khi kiểm tra, có khách hàng đổi số điện thoại, có khách hàng cho biết họ thấy số lạ sợ bị lừa đảo nên không nghe máy, cũng có khách hàng là người cao tuổi nên không thành thạo ứng dụng công nghệ…

“Việc đóng phí đầy đủ là trách nhiệm của người tham gia để DNBH đảm bảo quyền lợi khi sự kiện bảo hiểm xảy ra”, anh Vĩnh khẳng định.

Mốc thời gian cần chú ý, tránh ảnh hưởng đến quyền lợi

Trao đổi với VietnamFinance, đại diện một DNBH nhân thọ cho biết, người tham gia bảo hiểm thường chỉ quan tâm tới quyền lợi bảo hiểm, điều khoản loại trừ mà đôi khi không để ý tìm hiểu những điều khoản, điều kiện ràng buộc tới quyền lợi đó. Thực tế, những điều khoản này sẽ quyết định việc người mua có được nhận quyền lợi hay không khi sự kiện bảo hiểm xảy ra.

Đầu tiên, theo Luật Kinh doanh Bảo hiểm 2022, đối với hợp đồng bảo hiểm có thời hạn trên 01 năm, khách hàng có 21 ngày cân nhắc tính kể từ ngày nhận được bộ hợp đồng. Đây có thể được xem là quyền lợi “dùng thử” bảo hiểm của khách hàng.

Trong khoảng thời gian này, khách hàng có quyền cân nhắc, thay đổi, điều chỉnh một số thông tin, hoặc có thể từ chối tiếp tục tham gia bảo hiểm nếu thấy chưa đúng nhu cầu. Trường hợp, khách hàng không muốn tiếp tục tham gia bảo hiểm, phía doanh nghiệp sẽ hoàn lại cho khách hàng tổng phí đã đóng sau khi trừ đi một số chi phí xét nghiệm, y khoa (nếu có).

“Sang ngày thứ 22, yêu cầu hủy hợp đồng để nhận lại phí bảo hiểm sẽ không thực hiện được. Do đó khách hàng cần quyết định sớm và nhanh chóng trao đổi với tư vấn viên, nếu đổi ý”, vị đại diện lưu ý.

Kế đến, đó là 60 ngày gia hạn đóng phí. Điều này, cho phép người mua bảo hiểm có thể chậm nộp phí trong vòng 60 ngày kể từ ngày đến hạn đóng phí. Trong khoảng thời gian này, hợp đồng được duy trì hiệu lực và toàn bộ quyền lợi vẫn được đảm bảo. Đây là một quyền lợi hữu ích dành cho người tham gia bảo hiểm.

“Như trường hợp của anh Nguyên nêu trên, rất đáng tiếc sau 60 ngày hợp đồng mất hiệu lực, khách hàng không nhận được quyền lợi theo quy định”, vị đại diện khẳng định.

Tiếp theo, khi hợp đồng bị mất hiệu lực, bên mua bảo hiểm có quyền yêu cầu khôi phục hiệu lực hợp đồng (thông thường trong vòng 24 tháng), nhưng công ty bảo hiểm lúc này có quyền xem xét, đánh giá mức độ rủi ro để quyết định chấp thuận, tăng phí hay từ chối bảo hiểm.

Thời điểm khôi phục hiệu lực hợp đồng chưa đến ngày đáo hạn hợp đồng. Đồng thời, người mua nộp đủ các khoản phí bảo hiểm cơ bản quá hạn, phí bảo hiểm đến hạn và lãi chậm đóng (nếu có).

Trong trường hợp, nếu khó khăn về tài chính, người tham gia có thể yêu cầu điều chỉnh định kỳ đóng phí năm thành nửa năm hoặc phí quý để giảm số tiền cần nộp. Hoặc tìm đến tư vấn viên để có được giải pháp cắt giảm bớt quyền lợi để giảm số phí, nhưng làm sao vẫn đảm bảo các nhu cầu y tế cơ bản…

Các chuyên gia bảo hiểm khuyến nghị, người tham gia hãy xem phí bảo hiểm giống như một khoản chi tiêu định kỳ, nên chủ động theo dõi và thực hiện việc nộp phí đầy đủ, đúng hạn. Bên cạnh đó, hầu hết các DNBH sẽ gọi điện, gửi tin nhắn nhắc đóng phí, vì vậy khách hàng cần cung cấp và cập nhật thông tin số điện thoại hoặc địa chỉ email chính xác cho công ty bảo hiểm.

Hiện nay, người tham gia bảo hiểm cũng có thể tải ứng dụng của các DNBH và đăng nhập vào cổng thông tin khách hàng để chủ động quản lý hợp đồng bảo hiểm trực tuyến.

Trục lợi bảo hiểm: Kê khai thiếu trung thực, người mua chịu thiệt vì tin lời tư vấn

Tài chính tiêu dùng

(VNF) - Thực tế nhiều tranh chấp quyền lợi bồi xảy ra giữa người mua và doanh nghiệp bảo hiểm (DNBH) đến từ việc kê khai “thiếu trung thực" và trong nhiều trường hợp là người mua đã tự hại mình.

TIN LIÊN QUAN

- Trục lợi bảo hiểm: Khi doanh nghiệp bảo hiểm trong vai nạn nhân 22/10/2024 09:00

- Doanh thu bảo hiểm nhân thọ tiếp tục giảm, kỳ vọng trở lại nhờ pháp lý 18/10/2024 04:11

- Vay vốn vẫn bị ép mua bảo hiểm, Ngân hàng Nhà nước lên tiếng 15/10/2024 03:31

Cùng chuyên mục

Tin khác

MULTIMEDIA

Chào đón 'bản thiết kế' Hà Nội tầm nhìn 100 năm trước giờ công bố chính thức

(VNF) - Trước thời điểm diễn ra Hội nghị công bố Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm và xúc tiến đầu tư năm 2026, không gian trưng bày quy hoạch tại Trung tâm Hội nghị Quốc gia thu hút đông đảo đại biểu đến tham quan. Hệ thống sa bàn kết hợp công nghệ 3D Mapping mang đến góc nhìn trực quan về định hướng phát triển Hà Nội trong giai đoạn mới.