Trục lợi bảo hiểm: Khi doanh nghiệp bảo hiểm trong vai nạn nhân

Xuân Thạch -

22/10/2024 09:00 (GMT+7)

(VNF) - Rất nhiều trường hợp người tham gia bảo hiểm khiếu nại việc các doanh nghiệp (DN) bảo hiểm đưa ra lý do lắt léo, “cố tình” làm khó người mua trong việc chi trả bồi thường. Tuy nhiên, ở chiều ngược lại, việc trục lợi bảo hiểm đang diễn ra khá phổ biến và DN bảo hiểm cũng chính là nạn nhân.

Chuyên đề:

TRỤC LỢI BẢO HIỂM

TIN LIÊN QUAN

- Bảo hiểm MIC: Chi phí dâng cao khiến lợi nhuận quý III giảm gần 42% 21/10/2024 02:02

Nhiều hình thức trục lợi khác nhau

Phản ánh với VietnamFinance, chị N.M. Điệp (37 tuổi) ở Hà Nội, tư vấn viên lâu năm tại một doanh nghiệp bảo hiểm (DNBH) nhân thọ cho biết, chị vừa làm bồi thường quyền lợi (claim) cho một khách hàng bị ngã xe máy, liên quan đến quyền lợi tai nạn và thẻ chăm sóc sức khoẻ. Tổng giá trị bồi thường là hơn 28 triệu đồng cho rủi ro đứt dây chằng chéo trước.

Tuy nhiên, sau khi trao đổi, chị phát hiện ra khách hàng còn tham gia bảo hiểm của 2 hãng khác. Điều đáng nói, tổng chi phí điều trị y tế của khách hàng là gần 80 triệu đồng, trong khi số tiền bồi thường khách hàng này nhận được lên đến hơn 120 triệu.

Theo chị Điệp, trường hợp quyền lợi trợ cấp y tế, tai nạn, thương tật vĩnh viễn hoặc tử vong thì người mua được nhận của tất cả các bên, nếu thoả mãn điều kiện theo hợp đồng.

Còn với thẻ chăm sóc sức khoẻ (CSSK) thì theo nguyên tắc bồi thường của bảo hiểm, số tiền bồi thường không được vượt quá giá trị tổn thất.

“Trường hợp này, khách hàng đã nhận được số tiền bồi thường lớn hơn chi phí thực tế khá nhiều”, chị Điệp nói thêm.

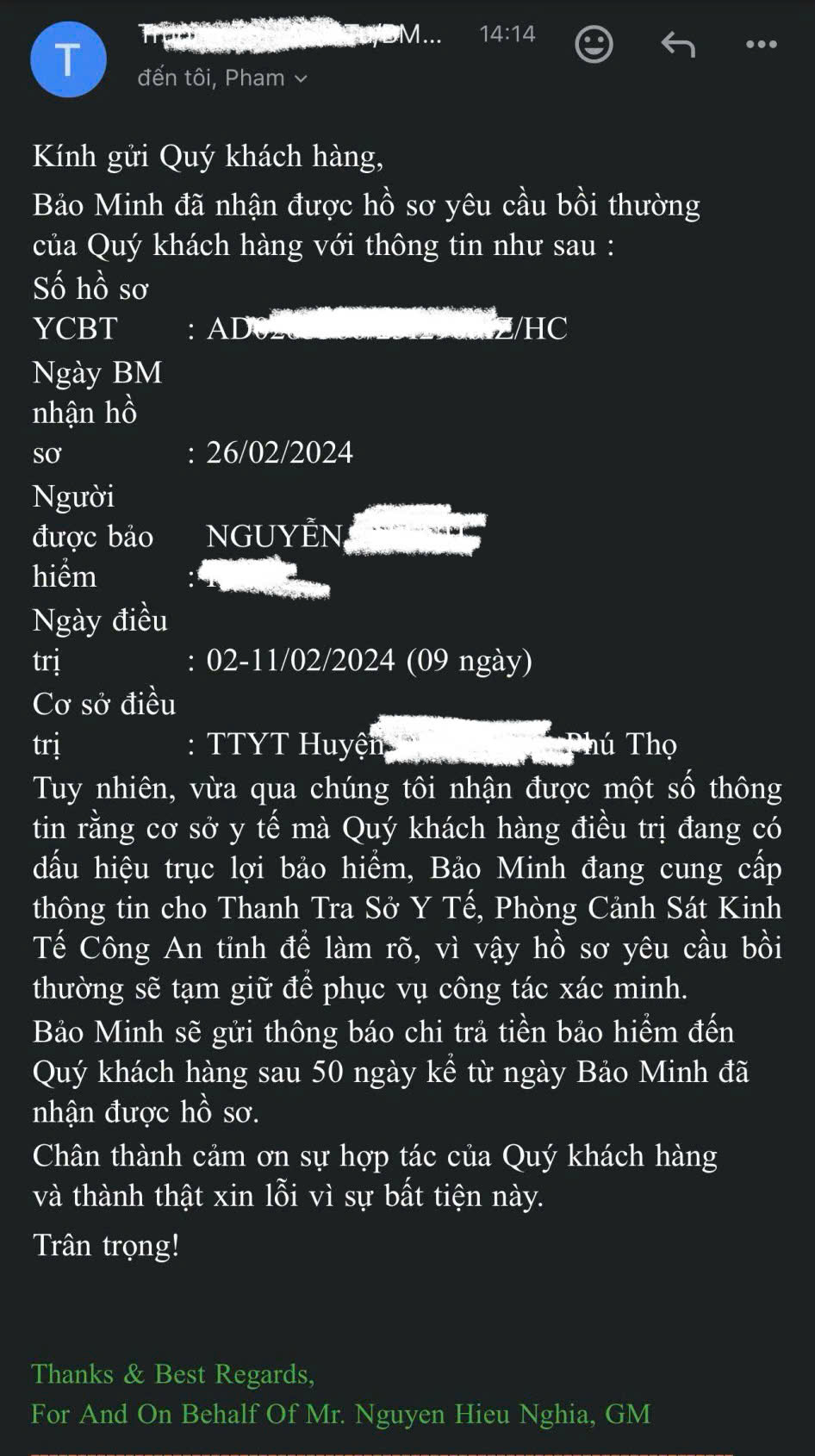

Tương tự, chị Đ.T.Hằng (31 tuổi), ở TP Hải Dương, tỉnh Hải Dương, một tư vấn viên bảo hiểm tự do, nhận làm bồi thường cho một khách hàng ở Phú Thọ, quyền lợi nằm viện 500.000 đồng/ngày với bệnh nổi mề đay, thời gian nằm viện là 9 ngày, tham gia bảo hiểm Bảo Minh. Tuy nhiên khi gửi hồ sơ qua công ty bảo hiểm, khách hàng nhận được phản hồi từ phía DN rằng đã nhận được hồ sơ yêu cầu bồi thường, nhưng cơ sở điều trị mà khách hàng sử dụng dịch vụ đang có dấu hiệu trục lợi bảo hiểm. DNBH đang cung cấp thông tin cho Thanh tra Sở Y tế và Phòng Cảnh sát Kinh tế Công an tỉnh để làm rõ, vì vậy hồ sơ yêu cầu bồi thường sẽ tạm giữ để phục vụ công tác xác minh.

Theo đại diện một DNBH nhân thọ, thời gian vừa qua, công ty nhận được nhiều hồ sơ yêu cầu bồi thường bỏng do tai nạn, nhưng sau khi đi xác minh thì rủi ro bỏng này nguyên nhân đến từ việc tắm lá người Dao.

Tương tự, một DNBH phi nhân thọ cũng cho biết, trong khoảng chưa đầy 2 năm, họ nhận được vài trăm hồ sơ yêu cầu bồi thường từ một cơ sở y tế (CSYT) cấp huyện tại tỉnh Phú Thọ, với các quyền lợi liên quan đến bệnh viêm phổi, viêm da, nổi mề đay, dị ứng, ngộ độc thức ăn… Điều này khiến cho DN đặt nghi vấn về việc trục lợi bảo hiểm tại cơ sở y tế này.

Vị đại diện này nêu quan điểm, việc một công ty bảo hiểm xem xét hồ sơ của khách hàng lâu hơn bình thường, có một phần lý do “vấn nạn” trục lợi bảo hiểm diễn ra thường xuyên, các DNBH cần phải cử thẩm định viên xuống trực tiếp gặp khách hàng hoặc các CSYT để điều tra và thẩm định lại.

“Có khách hàng tham gia bảo hiểm ở Quảng Nam nằm viện 260 ngày trong một năm, trong khi thẩm định viên xuống điều tra thì người này vẫn khoẻ mạnh, khiến cho DN cũng phải đặt nghi vấn”, vị đại diện cho hay.

Trao đổi với VietnamFinance, chị Đào Lan Hương (33 tuổi), tư vấn viên 6 năm kinh nghiệm cho biết, có trường hợp có thể phía khách hàng không có ý trục lợi, nhưng sử dụng dịch vụ tại CSYT có dấu hiệu trục lợi bảo hiểm theo kết luận của cơ quan chức năng thì phía DN bảo hiểm có thể “nghi ngờ” hồ sơ của khách hàng dựa trên đặc thù bệnh lý và lịch sử giải quyết bồi thường từ CSYT khách hàng thăm khám.

“Tình trạng này diễn ra khá phổ biến, rất nhiều cơ sở y tế tại các tỉnh Nghệ An, Hà Tĩnh trục lợi bảo hiểm đã được báo chí nêu”, chị Hương quan ngại.

Ông Trần Nguyên Đán, chuyên gia Kinh tế, thành viên Hội Luật Gia Việt Nam, cho rằng các tình huống trên chỉ là một số trong rất nhiều hình thức trục lợi bảo hiểm hiện nay.

Ví dụ như mới đây, Toà án Quân sự Hải Quân tuyên án 4 bị cáo theo Điều 174 Bộ Luật hình sự liên quan đến 19 hợp đồng bảo hiểm gian lận nhằm chiếm đoạt tiền bồi thường lên đến 20 tỷ đồng. Theo ông Đán, đây là trường hợp cố tình trục lợi bảo hiểm, khi người mua đã biết mình có bệnh, có thể bị từ chối khi tham gia nên đã làm giả hồ sơ.

Phần lớn hiện nay khách hàng trục lợi về bảo hiểm sức khoẻ, đó là những rủi ro không may, nhưng vẫn hồi phục được. Tuy nhiên, do phía khách hàng tham gia nhiều bên, nên khi xảy ra sự kiện bảo hiểm, họ làm bồi thường tất cả các hợp đồng hiện có, đây được gọi là đồng bảo hiểm.

Ông Đán lưu ý, đối với những rủi ro mà khách hàng có thể phục hồi, nguyên tắc bồi thường trong bảo hiểm chỉ chi trả thấp hơn hoặc bằng. Tuy nhiên, trước đây khách hàng phải dùng chứng từ gốc để làm bồi thường, nhưng nó không công bằng ở chỗ, chẳng hạn khách hàng tham gia 2 hợp đồng bảo hiểm, ví dụ tổng chi phí điều trị là 22 triệu đồng, 1 hợp đồng hạn mức chi trả 10 triệu đồng, 1 hợp đồng hạn mức chi trả 20 triệu đồng. Như vậy nếu dùng chứng từ gốc để "claim" thì chỉ được duy nhất 1 bên. Do đó, khách hàng cần phải thực hiện nộp hồ sơ bồi thường cả 2 bên thì mới đảm bảo chi trả đủ chi phí điều trị 22 triệu đồng.

“Đây cũng chính là kẽ hở để người tham gia bảo hiểm nảy ý định trục lợi bảo hiểm”, ông Đán nhấn mạnh.

DNBH “đau đầu” tìm giải pháp

Chia sẻ về giải pháp cho vấn nạn này, ông Trần Nguyên Đán nêu quan điểm, để hạn chế tình trạng trục lợi bảo hiểm, đầu tiên nếu có thể các DNBH cần có một kênh thông tin liên lạc liên quan đến việc chi trả quyền lợi bảo hiểm, đúng quy định của pháp luật về bảo mật thông tin cá nhân theo nghị định số 13/2023, từ đó, đưa ra nhiều phương thức đồng chi trả bảo hiểm.

DNBH có thể dựa theo tỷ lệ phí và quyền lợi khách hàng tham gia để thực hiện chi trả. Ví dụ, 1 DNBH quyền lợi 100 triệu đồng, 1 DNBH quyền lợi 50 triệu đồng thì có thể chia theo tỷ lệ 2:1.

Các thông tin này cần được tư vấn viên các công ty bảo hiểm chia sẻ cho khách hàng một cách tường minh, để tránh tình trạng tham gia nhiều nơi, có thể “thừa” nhu cầu bảo hiểm, gây lãng phí.

Tiếp theo, sự tiếp tay của các đơn vị khám chữa bệnh, CSYT, đa phần lý do đến từ việc bản thân các nhân viên y tế, bác sỹ cũng chưa có hiểu biết đầy đủ về pháp luật. Điều 213, Bộ Luật hình sự có quy định về tội Gian lận trong kinh doanh bảo hiểm, với mức phạt từ nặng nhất lên đến 7 năm. Sự thiếu hiểu biết về pháp luật ở đây là đôi khi họ chỉ nghĩ hành động đó giúp khách hàng có thêm được tiền bồi thường, mà không hề biết việc gian lận đó là vi phạm và bị xử lý hình sự.

“Cần phải tuyên truyền, giáo dục pháp luật sâu hơn đến với các CSYT, nhân viên y tế, người tham gia bảo hiểm để họ biết được quyền, nghĩa vụ, trách nhiệm của những việc mình làm đến đâu, từ đó có sự tuân thủ”, ông Đán khuyến nghị.

Bên cạnh đó, ông Đán cũng cho rằng, cơ quan quản lý nhà nước và DNBH cần làm sao đừng để người tham gia trục lợi bảo hiểm vì thiếu hiểu biết, rất nhiều người không hề biết hành vi của họ là vi phạm pháp luật hình sự.

Theo các chuyên gia, hiện nhiều DNBH áp dụng công nghệ AI vào việc xử lý bồi thường nhằm nâng cao trải nghiệm khách hàng, nhưng đây cũng chính là “lỗ hổng” để các đối tượng trục lợi bảo hiểm lợi dụng. Họ thường cố tình làm giả giấy tờ hồ sơ, để có thể được hưởng quyền lợi bồi thường.

Hiệp hội Bảo hiểm Việt Nam (IAV) cho rằng cần có cơ chế liên thông, kết nối dữ liệu giữa bảo hiểm thương mại và bảo hiểm y tế, có sự thay đổi trong công tác định danh người bệnh để ngăn chặn việc che giấu tình trạng sức khỏe, thuê người đi khám bệnh, mua hồ sơ y tế, giả mạo giấy tờ hồ sơ y tế…

Doanh thu bảo hiểm nhân thọ tiếp tục giảm, kỳ vọng trở lại nhờ pháp lý

Tài chính tiêu dùng

(VNF) - Theo số liệu của Cục Quản lý Giám sát Bảo hiểm, doanh thu mảng bảo hiểm nhân thọ 9 tháng suy giảm 6,4%. Tuy nhiên, nhiều chuyên gia kỳ vọng thị trường sẽ sớm trở lại nhờ hoàn thiện pháp lý.

TIN LIÊN QUAN

- Vay vốn vẫn bị ép mua bảo hiểm, Ngân hàng Nhà nước lên tiếng 15/10/2024 03:31

- Bancassurance: Ngân hàng và bảo hiểm, đến lúc 'ai về nhà nấy'? 15/10/2024 03:00

- Thảm họa bão lũ và giá trị an toàn tài chính của bảo hiểm 14/10/2024 05:00

Cùng chuyên mục

Tin khác

MULTIMEDIA

Khảo sát vị trí xây dựng cây cầu mới bắc qua sông Hương - Huế

(VNF) - Theo UBND TP.Huế, phương án thiết kế cầu qua Cồn Hến cần hướng đến tính độc bản, đặc sắc, có tầm vóc; trở thành điểm nhấn kiến trúc mới trên sông Hương, góp phần làm giàu thêm không gian văn hóa, cảnh quan của đô thị Huế.