VN-Index tiếp đà hồi phục, vượt 1.650 điểm

(VNF) - Mặc dù thanh khoản toàn thị trường không quá bùng nổ nhưng VN-Index vẫn ghi nhận mức tăng ấn tượng trong phiên 17/11.

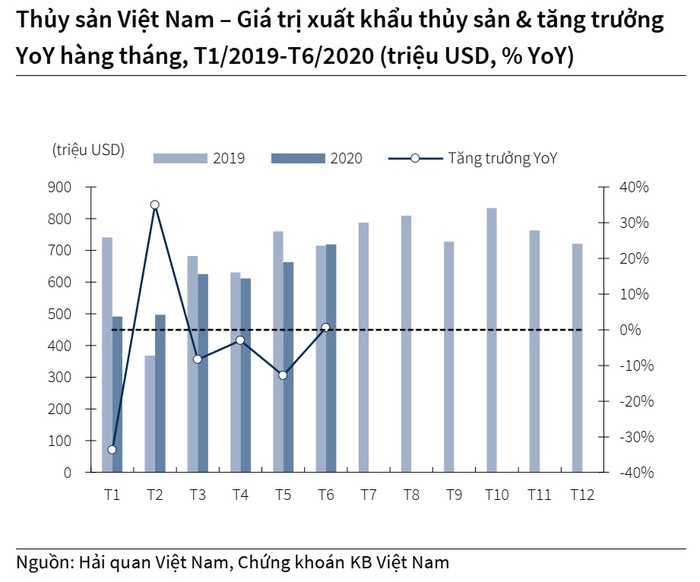

Xuất khẩu thủy sản Việt Nam đã đi ngang trong tháng 6 và rất có thể sẽ tăng trưởng dương trong những tháng tiếp theo nhờ các thị trường xuất khẩu khôi phục về mức trước dịch, qua đó kết thúc chuỗi ngày ảm đạm.

Nhận định này được Công ty Chứng khoán KB Việt Nam (KBSV) nêu ra trong báo cáo ngành thủy sản công bố mới đây.

Trong báo cáo, công ty chứng khoán này bày tỏ kỳ vọng rằng nhiều yếu tố tích cực đối với ngành thủy sản có khả năng xảy ra trong quý IV/2020, qua đó hỗ trợ giá cổ phiếu của các doanh nghiệp cá tra và tôm.

Các yếu tố này bao gồm: xuất khẩu cá tra đảo chiều tăng trưởng dương; xuất khẩu tôm tiếp tục đà tăng trưởng khi nhu cầu ở các thị trường xuất khẩu hồi phục và các đối thủ cạnh tranh tiếp tục gặp khó khăn do đại dịch. Ngoài ra, các khoản đầu tư nâng cấp vùng nuôi hiện tại không chỉ cho phép các doanh nghiệp thủy sản Việt Nam đáp ứng các tiêu chuẩn quốc tế khắt khe hơn về quy tắc xuất xứ, an toàn thực phẩm và bền vững môi trường mà còn tăng khả năng cạnh tranh và cải thiện tính chu kỳ của xuất khẩu thủy sản trong giai đoạn sắp tới.

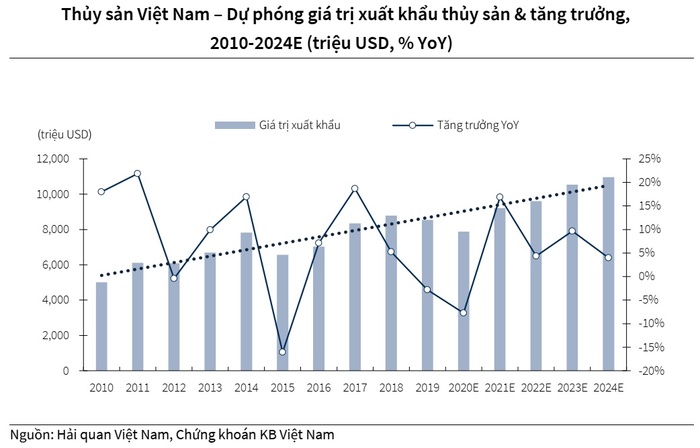

KBSV cho rằng những chuyển biến tích cực cuối năm 2020 sẽ còn tiếp tục trong năm 2021 ở tất cả các thị trường xuất khẩu chính của Việt Nam.

Chẳng hạn, tại Trung Quốc, tiêu thụ cá tra sẽ quay lại xu hướng tăng trưởng tốt như lúc trước đại dịch khi nhu cầu từ nhà hàng phục hồi, trong khi tiêu thụ tôm sẽ tiếp tục tăng trong năm 2021 khi các đối thủ cạnh tranh vẫn còn bị gián đoạn nguồn cung. Hoặc tại Mỹ, nhu cầu cá tra phục hồi khi dịch vụ ăn uống mở cửa lại và các nhà bán sỉ quay lại tăng tích trữ hàng tồn kho, còn tôm Việt Nam sẽ tiếp tục giành thị phần từ Trung Quốc nhờ cuộc chiến thương mại Mỹ-Trung.

Trong khi đó, tại thị trường EU, cá tra và tôm Việt Nam cải thiện khả năng cạnh tranh về giá nhờ được miễn giảm thuế nhập khẩu khi Hiệp định EVFTA có hiệu lực vào tháng 8. Ngoài ra, xuất khẩu tôm cũng sẽ được hưởng lợi tại thị trường Nhật Bản khi Olympic Tokyo được tổ chức vào giữa năm 2021, dự kiến sẽ làm tăng nhu cầu tiêu thụ tôm.

Theo đánh giá của KBSV, khả năng cạnh tranh của thủy sản Việt Nam trên thị trường toàn cầu trong trung và dài hạn sẽ phụ thuộc nhiều vào khả năng đáp ứng nhu cầu tiêu thụ thủy sản ngày càng tăng (do dân số thế giới tăng) cũng như thay đổi thị hiếu của người tiêu dùng khi yêu cầu ngày càng cao hơn về an toàn thực phẩm và bền vững môi trường.

Công ty chứng khoán này tin rằng hoạt động nuôi trồng thủy sản sẽ đóng vai trò cốt lõi để giải quyết những thách thức trên (hoạt động đánh bắt thủy sản khó làm được), dựa vào khả năng tăng nhanh sản lượng nhờ cải thiện năng suất nuôi tôm và mở rộng diện tích nuôi cá tra, cũng như khả năng kiểm soát tốt toàn bộ chuỗi sản xuất để đảm bảo tính bền vững và nguồn gốc thủy sản.

Về khuyến nghị cổ phiếu, KBSV đánh giá cao VHC của Công ty Cổ phần Vĩnh Hoàn, ANV của Công ty Cổ phần Nam Việt và MPC của Công ty Cổ phần Thủy sản Minh Phú.

Theo KBSV, VHC là sự lựa chọn hàng đầu của ngành do có lợi nhất khi cá tra đảo chiều vào quý IV, với mức giá mục tiêu là 47.100 đồng/cổ phiếu.

Lợi nhuận sơ bộ quý II của VHC đã giảm 49% so với cùng kỳ năm ngoái, xuống còn 152 tỷ đồng với doanh thu 1.630 tỷ đồng (giảm 19%) chủ yếu do: xuất khẩu sang Mỹ và Trung Quốc giảm do dịch vụ ăn uống bị ảnh hưởng bởi đại dịch; biên lợi nhuận gộp giảm do giá xuất khẩu giảm (giảm toàn ngành từ giữa năm 2019); và không còn khoản lãi từ việc thoái vốn Vạn Đức Tiền Giang năm ngoái (thu nhập giảm 32% YoY nếu loại trừ khoản lãi này).

KBSV kỳ vọng lợi nhuận của VHC sẽ phục hồi trong 6 tháng cuối năm (lợi nhuận quý III tăng 8% so với cùng kỳ năm trước và quý IV tăng 64%) do: Mỹ tăng trữ hàng tồn kho; xuất khẩu sang EU tăng (doanh thu 6 tháng đầu năm tăng 37% bất chấp đại dịch); giá xuất khẩu cá tra dần phục hồi về mức trước đại dịch; và con số tăng trưởng khi so sánh cùng kỳ sẽ tốt hơn do lợi nhuận nửa cuối năm 2019 khá kém.

Công ty chứng khoán này ước tính tốc độ tăng trưởng lợi nhuận bình quân của VHC là 8,4%/năm giai đoạn 2021-2025 và kỳ vọng lợi nhuận 2021 sẽ tăng 17% khi các thị trường xuất khẩu phục hồi sau đại dịch.

Trong khi đó, ANV được đánh giá cao nhờ sản lượng tăng hơn gấp đôi để chuẩn bị mở rộng thị trường toàn cầu, với giá mục tiêu 21.700 đồng/cổ phiếu.

Nhìn lại, quý II/2020, lợi nhuận sơ bộ của ANV giảm 79% so với cùng kỳ năm trước xuống 32 tỷ đồng với doanh thu 884 tỷ đồng (giảm 17%) do: doanh thu xuất khẩu giảm mạnh do đại dịch (giảm 52%); chuyển sang thị trường nội địa (tăng 114%) với biên lãi gộp thấp hơn; và biên lợi nhuận gộp giảm mạnh do giá xuất khẩu giảm mạnh toàn ngành trong khi ANV tự chủ nguyên liệu 100% khiến giá thành không thay đổi nhiều.

Trong 6 tháng cuối năm, KBSV kỳ vọng lợi nhuận của ANV sẽ dần phục hồi, theo đó, quý III tăng 99% so với quý II và quý IV tăng 17% so với quý III (nhưng quý III vẫn giảm 58% so cùng kỳ năm trước và quý IV vẫn giảm 62%) do: giảm tỷ trọng doanh thu từ thị trường nội địa; giá xuất khẩu phục hồi về mức trước đại dịch; gia tăng sản lượng từ vùng nuôi Bình Phú; và xuất khẩu sang Trung Quốc tăng trở lại trong quý IV khi nước này nới lỏng các đợt kiểm tra liên quan đến đại dịch.

Công ty chứng khoán này ước tính ANV sẽ đạt tốc độ tăng trưởng lợi nhuận bình quân 13,3%/năm giai đoạn 2021-2025 và kỳ vọng lợi nhuận 2021 sẽ tăng 26% do biên lãi gộp cao hơn nhờ vùng nuôi Bình Phú.

Cổ phiếu MPC của "vua tôm" Minh Phú cũng được khuyến nghị mua vào với giá mục tiêu 31.700 đồng/cổ phiếu, nhờ triển vọng xuất khẩu tôm tiếp tục đà tăng trưởng trong năm 2021.

Trước đó, trong quý II/2020, lợi nhuận quý II của MPC đã tăng 155% so với cùng kỳ năm trước lên 179 tỷ đồng với doanh thu 2.736 tỷ đồng (giảm 34%) do: biên lợi nhuận gộp tăng do đại dịch khiến giá thu mua tôm đầu vào giảm; chi phí lãi vay giảm 49% sau khi trả bớt nợ vay bằng tiền thu được từ việc bán cổ phần cho Mitsui vào năm ngoái; và chi phí bán hàng giảm 48% do chi phí vận chuyển và lưu kho giảm.

Trong 6 tháng cuối năm 2020, KBSV kỳ vọng xuất khẩu tôm tăng mạnh từ tháng 7 sẽ đẩy lợi nhuận quý III tăng 57% và quý IV tăng 509% chủ yếu do: con số tăng trưởng tốt hơn khi so sánh cùng kỳ năm trước do xuất khẩu nửa cuối năm 2019 giảm mạnh sau cuộc điều tra chống bán phá giá của Mỹ; hoàn thành bản điều tra ban đầu đối với vụ kiện chống bán phá giá; vàgiao các đơn hàng bị hoãn trong quý I và quý II do đại dịch.

Công ty chứng khoán này ước tính MPC sẽ đạt tốc độ tăng trưởng lợi nhuận bình quân 11,2%/năm giai đoạn 2021-2025 và kỳ vọng lợi nhuận 2021 sẽ giảm 8% do năm nay đã tăng mạnh.

Tuy vậy, KBSV cũng lưu ý đến nhiều rủi ro có thể xảy ra đối với ngành thủy sản, có thể kể đến như: làn sóng đại dịch thứ 2 tại các thị trường xuất khẩu có thể trì hoãn sự đảo chiều sang quý I/2021; rủi ro từ đợt thanh tra lần 2 của Cơ quan thanh tra an toàn thực phẩm Hoa Kỳ (FSIS); rủi ro thuế chống bán phá giá từ Mỹ; rủi ro môi trường do thủy sản rất nhạy cảm với chất lượng nguồn nước và điều kiện môi trường; cuối cùng là rủi ro dịch bệnh.

(VNF) - Mặc dù thanh khoản toàn thị trường không quá bùng nổ nhưng VN-Index vẫn ghi nhận mức tăng ấn tượng trong phiên 17/11.

(VNF) - Tuần qua, mặc dù thị trường chứng khoán Việt Nam không quá bùng nổ nhưng vẫn có nhiều cổ phiếu tăng mạnh, vượt đỉnh nhờ dòng tiền lớn.

(VNF) - Công ty cổ phần Tập đoàn Trường Hải (THACO) của ông Trần Bá Dương vừa điều chỉnh tỷ lệ góp vốn của tư nhân trong nước từ 100% xuống còn 73,2%.

(VNF) - Thao túng cổ phiếu PPT, 2 cá nhân bị phạt 3 tỷ đồng vì sử dụng 19 tài khoản để liên tục mua, bán cổ phiếu, tạo cung, cầu giả tạo, thao túng cổ phiếu.

(VNF) - Công ty cổ phần Tư vấn xây dựng điện 1 (PECC1) là một trong những nhà thầu từng được lựa chọn thực hiện nhiều gói thầu tư vấn lớn của ngành điện.

(VNF) - Theo Cục Thuế, một số giao dịch nhỏ hoặc không chính thức có thể không yêu cầu hóa đơn, nhưng để bảo đảm quyền lợi và sự minh bạch, việc yêu cầu hóa đơn vẫn là khuyến khích.

(VNF) - Khoảng 1,7 triệu hộ kinh doanh (hơn 44%) có doanh thu dưới 200 triệu đồng sẽ tiếp tục được miễn thuế.

(VNF) - Câu chuyện của một bạn trẻ 30 tuổi từ có tiền tiết kiệm trở về con số 0 sau khi bị lừa đảo đầu tư, không chỉ là nỗi đau mất tiền mà còn là bài học cảnh tỉnh về quản lý tài chính, đầu tư và trách nhiệm với bản thân và gia đình.

(VNF) - Cục Thuế (Bộ Tài chính) khẳng định, hoá đơn đầu vào là căn cứ pháp lý bảo vệ hộ kinh doanh, việc không lấy hoá đơn khi mua hàng có thể sẽ khiến hộ kinh doanh gặp rủi ro về pháp lý lẫn tài chính.

(VNF) - Tính đến hết tháng 10/2025, gần 2.400 bất động sản tại khu đô thị Aqua City của chủ đầu tư Novaland được phép ký hợp đồng mua bán.

(VNF) - Việc ông Vũ Văn Hậu tiếp quản toàn bộ chức danh trước đó của ông Vũ Văn Tiền tại Geleximco được cho là "bước đi kỹ thuật" để anh trai trở lại vị trí Chủ tịch HĐQT ABBANK.

(VNF) - Sau cả ngày giao dịch ảm đạm, thị trường chứng khoán bất ngờ hồi phục. VN-Index lấy lại sắc xanh nhờ lực kéo cuối phiên ATC.

(VNF) - Bamboo Capital đã tính tới kịch bản triệu tập cổ đông bất thành và ấn định thời gian các phiên họp sau ngay trong tháng 12. Thời gian gần đây, doanh nghiệp bị nhắc nhở vì chậm công bố báo cáo tài chính.

(VNF) - Cuối tháng 10 – đầu tháng 11/2025, các cổ đông lớn của Big Group Holdings (BIG) thoái 2,3 triệu cổ phiếu, trong khi Chủ tịch Võ Phi Nhật Huy gom thêm 1 triệu, nâng sở hữu gần 25% vốn.

(VNF) - Báo cáo của FiinGroup chỉ ra rằng, nếu loại bỏ nhóm cổ phiếu Vingroup và Gelex, P/E nhóm phi tài chính còn lại chỉ khoảng 14,2 lần, tiệm cận vùng đáy 5 năm.

(VNF) - Trong thời đại mà những lời hứa hẹn "làm giàu nhanh chóng" tràn ngập khắp nơi, nhiều người lầm tưởng rằng sự giàu có là kết quả của một cơ may trời ban. Thế nhưng, theo doanh nhân Phạm Ngọc Anh, sự thịnh vượng bền vững không phải là một phép màu ngẫu nhiên, mà là hệ quả tất yếu của một lối tư duy và hành động đúng đắn, kiên định.

(VNF) - Bà Lê Yến - CEO Công ty Tư vấn thuế Hà Nội (Hanoitax) cho rằng, việc áp thuế suất 35% với thu nhập 100 triệu đồng/tháng hiện nay chưa phản ánh đúng mức “thu nhập cao” do sức mua thực tế đã tăng mạnh so với năm 2013. Theo đó, khoảng cách giữa các bậc thuế và mức giảm trừ gia cảnh cũng cần được điều chỉnh hợp lý để đảm bảo công bằng, khuyến khích người lao động phát triển thu nhập, đồng thời tránh tình trạng “vọt bậc” và tìm cách tối ưu hóa thuế ngoài hệ thống.

(VNF) - Thanh tra Chứng khoán Nhà nước (CKNN) vừa xử phạt Công ty TNHH Chứng khoán ACB (ACBS) do không đảm bảo các thông tin trong hồ sơ chào bán hoặc phát hành trái phiếu riêng lẻ có đầy đủ các nội dung theo quy định phải có trong hồ sơ.

(VNF) - WinCommerce, đơn vị vận hành chuỗi siêu thị và cửa hàng WinMart/WinMart+, đang duy trì đà tăng trưởng mạnh từ đầu năm đến nay. Doanh thu liên tục tăng hai chữ số qua từng tháng, cho thấy nhu cầu mua sắm đang hồi phục rõ rệt và mô hình vận hành của doanh nghiệp phát huy hiệu quả.

(VNF) - UBCKNN cho hay đã áp dụng tình tiết tăng nặng do HSC đã nhiều lần chậm trễ trong việc gửi báo cáo theo quy định.

(VNF) - Sở Giao dịch Chứng khoán TP. HCM (HoSE) thông báo đã nhận hồ sơ đăng ký niêm yết 200 triệu cổ phiếu của Công ty Cổ phần Regal Group (UPCoM: RGG), thời gian nhận hồ sơ từ ngày 7/11.

(VNF) - Các cổ phiếu thuộc nhóm hóa chất và năng lượng bất ngờ trở thành điểm nhấn trong phiên giao dịch 13/11, khi VN-Index rung lắc mạnh.

(VNF) - USD vẫn chiếm tỷ trọng lớn trong dự trữ ngoại hối và thanh toán toàn cầu, song vị thế này đang bị thách thức bởi sự trỗi dậy của các tài sản thay thế như vàng và tiền kỹ thuật số.

(VNF) - Bộ Tài chính đề xuất bổ sung quy định cho hai sản phẩm quỹ đầu tư chứng khoán, bao gồm Quỹ đầu tư trái phiếu hạ tầng và Quỹ đầu tư công cụ thị trường tiền tệ nhằm phát huy vai trò huy động vốn của ngành quỹ trong tình hình mới.

(VNF) - Chứng khoán DSC đã đón thêm 1 cổ đông mới là nhà đầu tư cá nhân Lê Ngọc Đức, với tỷ lệ sở hữu 11,76%, tương đương nắm giữ hơn 32,35 triệu cổ phiếu DSC.

(VNF) - Mặc dù thanh khoản toàn thị trường không quá bùng nổ nhưng VN-Index vẫn ghi nhận mức tăng ấn tượng trong phiên 17/11.

(VNF) - Dự án đường Minh Khai – Vĩnh Tuy – Yên Duyên có chiều dài hơn 2km, kết nối đường vành đai 2,5 đến vành đai 3 (phường Hoàng Mai, thành phố Hà Nội).