Chuyển động ở các ngân hàng lớn: Nợ xấu ngày càng xấu

Kình Dương -

05/11/2018 12:01 (GMT+7)

(VNF) - Báo cáo tài chính hợp nhất quý III/2018 của 7 ngân hàng lớn (Vietcombank, VietinBank, BIDV, MB, Sacombank, VPBank và Techcombank) cho thấy một xu hướng rõ rệt: tỷ lệ nợ xấu ngày càng tăng và nợ xấu ngày càng xấu.

Tỷ lệ nợ xấu ngày càng tăng và nợ xấu ngày càng xấu ở các ngân hàng lớn

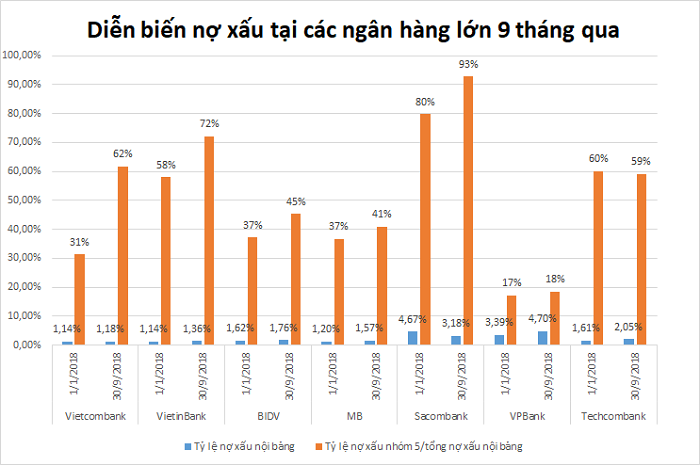

Xét 3 ngân hàng gốc quốc doanh, 9 tháng năm nay, tỷ lệ nợ xấu nội bảng của Vietcombank tăng từ mức 1,14% hồi đầu năm lên 1,18%; trong khi con số này tăng từ 1,14% lên 1,36% ở VietinBank và tăng từ 1,36% lên 1,62% ở BIDV.

Nợ xấu nội bảng là nợ xấu chỉ ghi nhận trong bảng cân đối kế toán, không bao gồm các khoản nợ xấu chưa xử lý tại một tổ chức khác ngoài tổ chức tín dụng (nợ xấu ngoại bảng). Tại Việt Nam, tuyệt đại đa số các khoản nợ xấu ngoại bảng của ngân hàng là nằm ở VAMC, một lượng không đáng kể nằm ở DATC. Trong số 7 ngân hàng lớn đã đề cập, Sacombank, BIDV và VPBank vẫn còn nợ xấu tại VAMC, với khối lượng không nhỏ, đặc biệt là Sacombank.

Tương tự như 3 ngân hàng gốc quốc doanh, tỷ lệ nợ xấu tại các ngân hàng tư nhân lớn cũng tăng. Tỷ lệ này ở MB tăng từ 1,2% lên 1,57% sau 9 tháng; ở VPBank tăng từ 3,39% lên 4,7%; ở Techcombank tăng từ 1,61% lên 2,05%.

Riêng Sacombank, tỷ lệ nợ xấu nội bảng giảm từ 4,67% xuống 3,18%, mặc dù cũng phản ánh tình hình nợ xấu tốt lên nhưng cũng cần lưu ý rằng, nếu tính cả nợ xấu ngoại bảng tại VAMC, tỷ lệ nợ xấu của Sacombank vẫn ở mức rất cao, khoảng 16%.

Tỷ lệ nợ xấu nội bảng và tỷ trọng nợ xấu nhóm 5 (nợ có khả năng mất vốn) của 7 ngân hàng lớn đều trong xu hướng tăng rõ rệt

Bên cạnh việc tỷ lệ nợ xấu gia tăng, còn một tín hiệu kém tích cực hơn là việc tỷ trọng nợ xấu nhóm 5 (nợ có khả năng mất vốn) trong tổng nợ xấu nội bảng tăng mạnh ở các ngân hàng lớn, cho thấy nợ xấu ngày càng xấu.

Ở Vietcombank, nếu như tỷ trọng nợ xấu nhóm 5 hồi đầu năm chỉ là 31% thì chỉ sau 9 tháng, con số này đã lên đến 62%, nghĩa là gần 2/3 nợ xấu của Vietcombank là nợ có khả năng mất vốn. Trong khi đó, tỷ trọng này cũng tăng mạnh ở VietinBank và BIDV, lần lượt tăng từ 58% lên 72% và 37% lên 45%.

Các ngân hàng tư nhân lớn cũng trong tình cảnh tương tự. Tỷ trọng nợ xấu nhóm 5 trong tổng nợ xấu nội bảng của MB tăng từ 37% lên 41% sau 9 tháng; của Sacombank tăng từ 80% lên 93%; của VPBank tăng từ 17% lên 18%. Riêng Techcombank, tỷ trọng này giảm nhẹ từ 60% xuống 59%.

Mặc dù nợ xấu tăng cả về lượng lẫn "chất" nhưng 9 tháng năm 2018, tỷ lệ trích lập dự phòng rủi ro tín dụng trên lợi nhuận thuần của nhiều ngân hàng lớn vẫn giảm so với cùng kỳ năm ngoái. Điều này xảy ra ở Vietcombank (giảm từ 36% xuống 30%), BIDV (giảm từ 68% xuống 66%), MB (giảm từ 33% xuống 28%), Techcombank (giảm từ 34% xuống 19%).

Đây là nguyên nhân quan trọng khiến lợi nhuận trước thuế 9 tháng của nhiều ngân hàng tăng mạnh, bất chấp nợ xấu có chiều hướng xấu đi.

Tuy nhiên, nhìn nhận một cách công bằng thì xu hướng xấu đi là rõ rệt, nhưng câu chuyện ở từng ngân hàng là khác nhau. Có ngân hàng mặc dù tỷ lệ nợ xấu và tỷ trọng nợ xấu nhóm 5 tăng mạnh nhưng tình hình tài chính vẫn rất lành mạnh; có ngân hàng tỷ lệ trích lập dự phòng giảm dù nợ xấu tăng là do cùng kỳ năm ngoái đã trích lập nhiều, hoặc do lợi nhuận thuần tạo ra thêm từ việc chấp nhận rủi ro cao hơn chi phí dự phòng rủi ro...

Ngược lại, nợ xấu ngày càng xấu hàm chứa câu chuyện riêng của từng ngân hàng, nhưng cũng chứa câu chuyện chung: các ngân hàng đang ngày càng tập trung vào hoạt động bán lẻ - hoạt động đem về lợi nhuận cao hơn nhưng rủi ro cũng lớn hơn.

(VNF) - Ngày 22/6, tại Hà Nội, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã tham gia Lễ ký kết Biên bản phối hợp Tổ chức vận hành Sàn giao dịch Các-bon trong nước giữa các cơ quan quản lý và các thành viên thị trường để tổ chức vận hành sàn giao dịch các-bon trong nước.

(VNF) - Lãi suất cho vay trong tháng 5 được điều chỉnh tăng, giảm trái chiều giữa các ngân hàng. Trong khi một số nhà băng giảm lãi suất cho vay thì nhiều ngân hàng khác lại tăng.

(VNF) - Theo công bố mới nhất, cổ đông KienlongBank đón nhận tin vui với kế hoạch chi trả cổ tức của Ngân hàng theo tỷ lệ 29,5% ngay đầu tháng 7/2026. Đồng thời, tháng 7 cũng đánh dấu cột mốc cổ phiếu KLB có thời gian niêm yết 06 tháng trên HoSE kể từ ngày giao dịch đầu tiên 15/01/2026, đủ điều kiện cấp margin.

(VNF) - Một ngân hàng vừa tăng mạnh lãi suất cơ sở lên tới 9,5-12,3%/năm. Trong bối cảnh lãi suất huy động còn bám đỉnh thì lãi suất cho vay chưa có hy vọng giảm.

(VNF) - Việc dùng nguồn vốn ngắn hạn để tài trợ cho các khoản vay trung - dài hạn khiến ngân hàng đứng trước áp lực bảo đảm thanh khoản cho các nghĩa vụ thanh toán ngắn hạn. Tình trạng mất cân đối này đã tồn tại từ lâu và khó được khỏa lấp sớm.

(VNF) - Báo cáo dự báo kết quả kinh doanh (KQKD) quý II và cả năm 2026 do Khối Nghiên cứu của Công ty Chứng khoán Vietcombank (VCBS Research) vừa công bố cho thấy bức tranh lợi nhuận ngành ngân hàng tiếp tục có sự phân hóa sâu sắc giữa các nhà băng.

(VNF) - Chu kỳ lãi suất thấp kéo dài dường như đã đi qua. Trong bối cảnh nhu cầu vốn tăng mạnh và hệ thống ngân hàng tiếp tục là nguồn cung vốn chủ lực, câu hỏi đặt ra là mặt bằng lãi suất sẽ được quyết định bởi chính sách điều hành hay bởi sự khan hiếm của vốn trong nền kinh tế.

(VNF) - Theo chuyên gia tài chính ngân hàng Lê Hoài Ân, việc nới tỷ lệ vốn ngắn hạn cho vay trung dài hạn chỉ là giải pháp tình thế để hỗ trợ tăng trưởng. Về dài hạn, nền kinh tế vẫn cần phát triển mạnh hơn thị trường trái phiếu doanh nghiệp, quỹ hưu trí, bảo hiểm, quỹ đầu tư hạ tầng và các kênh vốn dài hạn khác.

(VNF) - Ngày 19/6, tại TP. Đà Nẵng, UBND thành phố Đà Nẵng phối hợp với Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) tổ chức Lễ ra mắt mô hình thí điểm Kiosk thông minh và Hệ thống xác thực, cấp bản sao số tài liệu điện tử (Trạm dịch vụ công số) trên địa bàn thành phố. Sự kiện đánh dấu bước phát triển mới trong tiến trình chuyển đổi số, hiện đại hóa nền hành chính công, góp phần nâng cao hiệu quả phục vụ người dân và doanh nghiệp.

(VNF) - FiinRatings, đối tác chiến lược của S&P Global Ratings vừa chính thức công bố duy trì xếp hạng tín nhiệm dài hạn của Ngân hàng TMCP Nam Á (Nam A Bank, HoSE: NAB) ở mức "A-" với triển vọng "ổn định". Kết quả này phản ánh đà tăng trưởng tích cực, năng lực quản trị chi phí vượt trội và bộ đệm vốn vững chắc của nhà băng này trong năm qua.

(VNF) - Tính năng Bảo lãnh Online trên ngân hàng số SeANet cho phép doanh nghiệp thực hiện nhiều loại giao dịch bảo lãnh hoàn toàn trực tuyến, đồng thời được hưởng các chính sách ưu đãi phí đến hết năm 2026.

(VNF) - Tại Hội nghị Doanh nghiệp Quân đội năm 2026 do Bộ Quốc phòng tổ chức tại thành phố Sầm Sơn (Thanh Hóa), Ngân hàng TMCP Quân đội (MB) tiếp tục khẳng định vai trò là đối tác tài chính tin cậy của khối doanh nghiệp quốc phòng, đồng hành cùng các đơn vị trong chuyển đổi số, nâng cao năng lực quản trị và phát triển sản xuất kinh doanh phục vụ nhu cầu quốc phòng.

(VNF) - ACB chuẩn bị chốt quyền chi trả cổ tức tỷ lệ 20%, trong khi nhóm Âu Lạc đã nâng sở hữu lên hơn 492 triệu cổ phiếu, trở thành nhóm cổ đông nội đáng chú ý.

(VNF) - Với dịch vụ cấp tín dụng online ngay trên nền tảng ngân hàng số VietinBank eFAST, doanh nghiệp dễ dàng chủ động đăng ký vay vốn mọi lúc, mọi nơi. Kết hợp với dịch vụ giải ngân online đã được ra mắt trước đó, hành trình tín dụng của khách hàng doanh nghiệp tại VietinBank đã được đưa lên kênh số 100%.

(VNF) - Ngân hàng TMCP Nam Á (Nam A Bank - HoSE) vừa chính thức được Tạp chí Fortune (Hoa Kỳ) công nhận trong danh sách Fortune Southeast Asia 500 - Top 500 doanh nghiệp lớn nhất Đông Nam Á năm 2026. Đây là lần thứ 3 liên tiếp Nam A Bank xuất hiện trong bảng xếp hạng uy tín này, đồng thời ghi nhận mức thăng hạng đáng kể từ vị trí 343 lên 284.

(VNF) - Tiền gửi của người dân vào hệ thống ngân hàng tiếp tục lập kỷ lục mới cho thấy ngân hàng vẫn là kênh tích lũy tài sản an toàn và thanh khoản cao nhất đối với phần lớn người dân.

(VNF) - Lãi suất cho vay mua nhà vẫn neo cao và chưa có các cơ sở để hy vọng giảm trong thời gian ngắn khiến áp lực tài chính đối với người mua nhà ngày càng lớn.

(VNF) - SeABank bổ sung nguồn lực để tiếp sức cho phụ nữ làm kinh doanh, đồng thời mở rộng tín dụng nhà ở giá phù hợp cho người thu nhập thấp và trung bình.

(VNF) - Theo bảng xếp hạng Fortune Southeast Asia 500 năm 2026 vừa công bố, VPBank tăng 10 bậc, lên vị trí 77 trong danh sách 500 doanh nghiệp lớn nhất Đông Nam Á, đánh dấu năm thứ ba liên tiếp góp mặt trong bảng xếp hạng này. Kết quả này tiếp tục ghi nhận bước tiến của ngân hàng về quy mô, hiệu quả hoạt động và vị thế ngày càng nổi bật trên bản đồ tài chính khu vực.

(VNF) - Ngày 22/6, tại Hà Nội, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã tham gia Lễ ký kết Biên bản phối hợp Tổ chức vận hành Sàn giao dịch Các-bon trong nước giữa các cơ quan quản lý và các thành viên thị trường để tổ chức vận hành sàn giao dịch các-bon trong nước.

(VNF) - Mới đây, Tập đoàn Novaland đã chính thức đăng ký tham gia thực hiện các tiêu chí xây dựng xã, phường xã hội chủ nghĩa trên địa bàn tỉnh giai đoạn 2026 – 2030, lấy dự án NovaWorld Phan Thiết làm địa bàn đề xuất triển khai.