Cuộc đua bán lẻ: Chợ truyền thống, tiệm tạp hóa cho siêu thị, cửa hàng tiện lợi 'ngửi khói'

Bích Thủy -

14/07/2020 13:12 (GMT+7)

(VNF) - Có gần 30 năm liên tục phát triển, nhưng đến nay kênh bán lẻ hiện đại (siêu thị, cửa hàng tiện lợi, trung tâm thương mại) mới chỉ chiếm được 25% - 26% tổng doanh thu thị trường bán lẻ. Phần doanh thu lớn nhất vẫn thuộc về các chợ truyền thống, tiệm tạp hóa.

Người Việt vẫn thích đi chợ hơn vào siêu thị

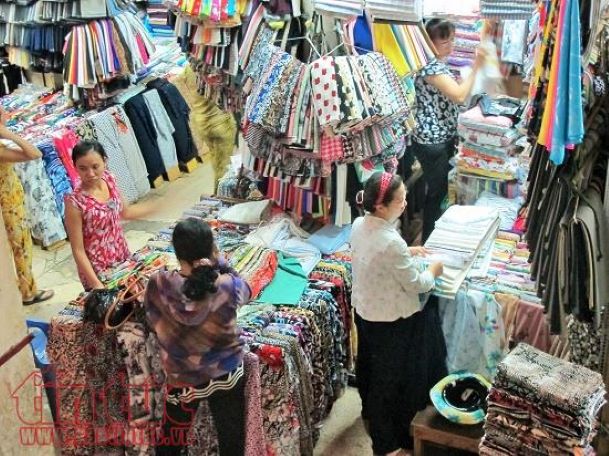

Chợ và tiệm tạp hóa vẫn áp đảo thị phần

Số liệu từ Vụ thị trường trong nước (Bộ Công Thương) cho thấy thị trường bán lẻ Việt Nam có nhiều tiềm năng phát triển do quy mô dân số lớn (hơn 93,7 triệu người), cơ cấu dân số trẻ (60% dân số ở độ tuổi 18-50), dự báo chi tiêu hộ gia đình tăng trung bình 10,5%/năm và sẽ lên mức 714 USD/tháng vào năm 2020.

Tuy nhiên tỷ lệ bao phủ của hệ thống bán lẻ hiện đại ở Việt Nam lại thấp hơn nhiều nước trong khu vực (25% tổng mức bán lẻ so với 33% ở Philipin, 34% ở Thái Lan, 60% ở Malaysia, 90% ở Singapore...).

Ảnh minh họa

Các số liệu thống kê thể hiện rõ: tuy mức tăng rất thấp nhưng kênh bán lẻ truyền thống vẫn đang chiếm số lượng áp đảo thị trường bán lẻ. Cụ thể năm 2010, cả nước có khoảng 8.500 chợ. 7 năm sau, số chợ tăng lên 8.539 chợ.

Theo số liệu của Bộ Công Thương, hiện nay, bán lẻ truyền thống tuy chiếm 74% thị phần nhưng tốc độ tăng trưởng chỉ chiếm 1%/năm, trong khi các kênh bán lẻ hiện đại hiện mới chỉ chiếm 26% thị phần nhưng tốc độ tăng trưởng rất mạnh mẽ, đạt 11,8%/năm.

Theo số liệu của Nielsen, Việt Nam có khoảng 1,4 triệu cửa hàng tạp hóa và 9.000 chợ truyền thống, chiếm thị phần 75%, doanh thu trên dưới 10 tỷ USD mỗi năm. Còn theo Kantar Worldpanel Việt Nam, các kênh bán lẻ truyền thống (chợ, cửa hàng tạp hóa) vẫn đang đáp ứng đến 85% nhu cầu tiêu dùng của người dân. Có đến 9/10 người được hỏi (92%) cho biết, họ thích mua nhu yếu phẩm tại cửa hàng tạp hóa hơn. Đó là do thói quen đã có từ lâu và vì cửa hàng tạp hóa có quy mô nhỏ, chi phí vận hành thấp nên giá hàng hóa rẻ.

Mặc dù áp đảo về số lượng nhưng bán lẻ truyền thống đang bị co cụm trước sức cạnh tranh rất quy mô của các tập đoàn bán lẻ nước ngoài. Các chuỗi cửa hàng tiện lợi như VinMart, Circle K, FamilyMart, Co.op Smile, Satrafoods hay gần đây là Bách Hóa Xanh… đã len lỏi vào mọi khu dân cư, đáp ứng hầu như toàn bộ nhu cầu thiết yếu hằng ngày của người dân từ cây kim, sợi chỉ, cho đến mớ rau, con cá.

Doanh thu bán lẻ của thị trường Việt Nam năm 2020 dự kiến sẽ đạt 160 tỷ USD. Thị trường tiềm năng như vậy nhưng việc tiếp cận, phân phối hàng hóa của doanh nghiệp Việt vào kênh truyền thống chưa hiệu quả.

Nguyên nhân là hệ thống phân phối tự mở ở dạng cục bộ, chi phí cao, quá trình quản lý giá, các chương trình tiếp thị, quảng cáo chưa đồng bộ với hệ thống phân phối, lãng phí kho bãi, giao nhận, khả năng mở rộng khó. Vì vậy, các bên liên quan như các chủ cửa hàng tạp hóa, người tiêu dùng cũng bị ảnh hưởng

Cơ hội đầu tư kênh bán lẻ hiện đại

Nhận định của chuyên gia Nguyễn Hữu Cung (Đại học Công nghiệp Hà Nội) chỉ ra rằng trong khoảng 5-10 năm gần đây, thị trường bán lẻ tại Việt Nam đang phát triển theo những xu hướng mới với các kênh thương mại hiện đại như hệ thống đại siêu thị, siêu thị, cửa hàng tiện lợi, của hàng chuyên doanh và có sự gia tăng mạnh mẽ về số lượng, giành thêm được nhiều thị phần từ kênh bán lẻ truyền thống như chợ, cửa hàng tạp hóa.

Bộ Công Thương dự báo thị trường bán lẻ Việt Nam đang chuyển dần sang xu hướng đầu tư chuỗi cửa hàng tiện lợi, siêu thị mini. Hiện, Việt Nam có hơn 3.000 cửa hàng tiện lợi và kênh bán lẻ này sẽ còn tăng trưởng mạnh. Theo đó, các chuỗi cửa hàng tiện lợi tại Việt Nam sẽ tăng trưởng 2 con số trong 3 năm tới và đạt mức 37,4% vào năm 2021.

Ảnh minh họa

Theo chiến lược phát triển thương mại trong nước giai đoạn đến năm 2025, tầm nhìn đến năm 2035, tốc độ tăng bình quân hàng năm của tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng giai đoạn đến năm 2020 ước khoảng 13%/năm, giai đoạn 2021-2025 đạt 14%/năm.

Theo báo cáo "Ngành bán lẻ Việt Nam: Chuyển dịch nhanh sang mô hình bán hàng đa kênh" mới công bố của Deloitte, tính đến hết năm 2019, cả nước có 3.450 siêu thị với tổng diện tích sàn lên đến hơn 1,6 triệu m2. Khác với các mô hình bán lẻ còn lại, kênh siêu thị ghi nhận mức tăng trưởng doanh số cao nhất vào năm 2019, đạt 16%.

Trong đó, Saigon Co.op và Bách Hóa Xanh lần lượt chiếm 43% và 14% thị phần. Sự phát triển ổn định trong 4 năm qua của các doanh nghiệp bán lẻ trong nước được cho là nhờ sự am hiểu thị trường nội địa, cũng như việc đẩy mạnh cung cấp các sản phẩm mang nhãn hiệu riêng. Trong khi đó, ở phân khúc đại siêu thị với 58 điểm bán, chuỗi Big C của Thái Lan chiếm 57,6% thị phần. Saigon Co.op là tên tuổi Việt Nam duy nhất cạnh tranh với các thương hiệu đại siêu thị quốc tế như Lotte Mart, Aeon Mall và E-Mart.

Số cửa hàng tiện lợi trên cả nước năm 2019 đạt 1.289, tăng 101 điểm bán so với năm 2018. Quy mô thị trường nhờ đó lên đến 4,4 nghìn tỷ đồng, đạt mức tăng trưởng doanh số 18%. Trong đó, chiếm vị thế cao nhất là Family Mart, Circle K và B's Mart với thị phần lần lượt là 21,4%, 20,7% và 9,6%.

Nghiên cứu của Deloitte cho thấy Covid-19 đã mang nhiều khách hàng mới đến với các cửa hàng tiện lợi. Lượng mua sắm tại kênh này đạt đỉnh điểm vào tháng 3.

Trong khi đó, Việt Nam được cho là thị trường thương mại điện tử bùng nổ, thu hút sự tham gia của hàng loạt doanh nghiệp trong và ngoài nước. Giai đoạn 2016-2019, tổng số vốn rót vào mảng kinh doanh này ước đạt 1 tỷ USD.

Theo nhận định của Công ty Cổ phần Chứng khoán Ngân hàng Quân đội (MBS), với tốc độ tăng trưởng ngành bán lẻ luôn cao từ gấp rưỡi đến gấp đôi tăng trưởng GDP cả nước và tỷ trọng lớn trên tổng GDP, đầu tư vào bán lẻ chính là đầu tư vào tương lai nền kinh tế tại Việt Nam.

Phân tích của MBS cho thấy trong toàn ngành bán lẻ trị giá 142 tỷ USD (chiếm 59% GDP), bán lẻ bách hoá chiếm giá trị lớn nhất với khoảng 60 tỷ USD, các mảng bán lẻ di động, đồng hồ, dược, trang sức, điện máy… chiếm tỷ trọng rất nhỏ và 70,65 tỷ USD là doanh thu từ bán lẻ khác.

(VNF) - Hiện tượng túi hiệu giả nổi lên như một vấn đề đáng chú ý của ngành thời trang năm 2025. Các sản phẩm bị nghi là hàng fake xuất hiện rộng rãi, từ các “phú bà” trên mạng xã hội cho tới cả những nhà thiết kế nội thất cao cấp.

(VNF) - Chiều 17/12/2025, tại Hà Nội, Tổng công ty Thuốc lá Việt Nam (Vinataba) tổ chức Hội nghị Triển khai công tác xây dựng Đảng và nhiệm vụ sản xuất kinh doanh năm 2026.

(VNF) - Việc cho phép người sử dụng điện đủ điều kiện được lựa chọn nhà cung cấp từ năm 2027 sẽ là bước ngoặt quan trọng trong quá trình hình thành thị trường bán lẻ điện cạnh tranh tại Việt Nam. Tuy nhiên, để cơ chế này vận hành hiệu quả, thị trường điện cần được chuẩn bị đầy đủ về khung pháp lý, cơ chế giá và mức độ minh bạch nhằm bảo đảm quyền lợi thực chất cho người tiêu dùng.

(VNF) - Giá vàng miếng SJC vẫn giữ ở mức 154,4 - 156,4 triệu đồng/lượng chiều mua vào - bán ra trong khi giá vàng nhẫn không có nhiều biến động tại các nhà vàng.

(VNF) - Những tháng cuối năm luôn là giai đoạn cao điểm về nhu cầu tài chính, khi áp lực chi tiêu, kinh doanh và tất toán các khoản nợ cùng lúc gia tăng. Trong bối cảnh dòng tiền cần được xoay vòng nhanh, thị trường cho vay trở nên sôi động hơn bao giờ hết, kéo theo xu hướng người dùng tìm đến các nền tảng tài chính công nghệ để tìm kiếm giải pháp linh hoạt và kịp thời.

(VNF) - Bộ Công thương vừa gửi Bộ Tư pháp thẩm định Dự thảo quy định về lộ trình, nguyên tắc hoạt động, cơ cấu ngành điện và các điều kiện hình thành, phát triển các cấp độ thị trường điện cạnh tranh tại Việt Nam.

(VNF) - Giải thưởng ở hạng mục Southeast Asia’s Agencies Excellence 2025 - Công Ty Phân Phối Bất Động Sản Tốt Nhất Đông Nam Á 2025 tiếp tục khẳng định vị thế và uy tín của Đông `Tây Land trên thị trường.

(VNF) - Nhiều trường đại học đã có chính sách thưởng Tết Nguyên đán cho cán bộ, giảng viên và người lao động. Mức thưởng dao động từ vài chục tới gần trăm triệu đồng mỗi người. Có trường thưởng đồng đều, có trường thưởng theo vị trí việc làm và mức thu nhập.

(VNF) - Tiếng póc póc vang gần như liên lục tại nhiều sân pickleball trong khu dân cư. Câu hỏi đặt ra là làm sao để quyền được vận động không trở thành gánh nặng lên quyền được nghỉ ngơi của người khác.

(VNF) - Mới đây, Hội nghị Tổng kết Dự án SwissTrade - chương trình hợp tác kỹ thuật giữa Chính phủ Việt Nam và Chính phủ Thụy Sĩ do SECO tài trợ đã diễn ra, thu hút sự tham gia của lãnh đạo Bộ Công Thương, Đại sứ quán Thụy Sĩ, các tổ chức hỗ trợ kinh doanh (BSO), doanh nghiệp và các chuyên gia trong lĩnh vực thương mại. Buổi lễ được tổ chức nhằm nhìn lại những kết quả dự án đạt được sau 5 năm thực hiện (2021–2025) và định hướng hợp tác cho giai đoạn tiếp theo.

(VNF) - Công ty Cổ phần HTC Viễn thông Quốc tế (HITC) vừa ký kết biên bản ghi nhớ về hợp tác chiến lược với Warburg Pincus (WP) – nhà tiên phong trong đầu tư phát triển toàn cầu. Theo đó, hai bên sẽ hợp tác trong các lĩnh vực then chốt gồm hạ tầng số, điện toán đám mây (cloud), trí tuệ nhân tạo (AI) và trung tâm dữ liệu tại Việt Nam.

(VNF) - Không còn là không gian văn phòng truyền thống, một thế hệ lao động trẻ đang đặt kỳ vọng vào một nơi làm việc giàu cảm hứng, hiện đại, đầy đủ tiện ích và mang lại cảm giác hạnh phúc. Bắt nhịp xu hướng ấy, ROX Tower Goldmark City kiến tạo mô hình “sống - làm việc - tận hưởng” (Work - Live - Enjoy) ngay giữa đại đô thị năng động.

(VNF) - Giải pháp tài chính minh bạch, nhanh chóng dành cho chủ sở hữu ô tô của Tima vừa được vinh danh tại một trong những giải thưởng uy tín nhất trong năm, đánh dấu bước phát triển vượt bậc của công ty trong lĩnh vực công nghệ tài chính (Fintech).

(VNF) - Lần đầu tiên tổng kim ngạch xuất nhập khẩu của Việt Nam chạm mốc 900 tỷ USD, đưa xuất khẩu trở thành một trong những điểm sáng nổi bật của nền kinh tế. Tuy nhiên, đằng sau kỷ lục này là yêu cầu cấp thiết phải chuyển đổi mô hình tăng trưởng, khi xuất khẩu vẫn phụ thuộc lớn vào khu vực FDI, giá trị gia tăng nội địa còn thấp và sức ép từ các tiêu chuẩn bền vững, bảo hộ thương mại ngày càng gia tăng.

(VNF) - MPV đa dụng Toyota Innova, sedan hạng D Mazda6, SUV 7 chỗ hạng sang Ford Explorer, sedan hạng C Honda Civic Type R, Mitsubishi Outlander là các mẫu xe bị ngừng bán tại thị trường Việt Nam trong năm 2025.

(VNF) - Nhờ các chương trình mục tiêu quốc gia về giảm nghèo, cuộc sống của đồng bào dân tộc thiểu số ở các xã biên giới Gia Lai đang từng bước vươn lên. Phát triển sinh kế bền vững từ những mô hình nhỏ như nuôi bò, trồng điều đã giúp người dân thoát nghèo ngay trên mảnh đất quê hương.

(VNF) - Vietjet được vinh danh giải Vàng tại Giải thưởng Phát triển bền vững Giao thông vận tải chuẩn ESG (ESG Transport Sustainability Award) năm 2025 tại Đài Loan (Trung Quốc), thành tựu quan trọng đánh dấu 11 năm hãng thực hiện chuyến bay đầu tiên đến đây.

(VNF) - Ngành hàng không Việt Nam đang bước vào chu kỳ tăng trưởng mới. Theo Cục Hàng không, sản lượng hành khách năm 2025 có thể đạt 84 triệu lượt và chạm mốc 95 triệu vào năm 2026, trong khi hàng hóa hàng không vẫn giữ mức tăng trưởng 2 chữ số, vượt 1,6 triệu tấn.

(VNF) - Tác phẩm “Nghệ thuật bán hàng: Khám phá giá trị & sức mạnh bản thân” khắc họa những tư duy, bài học và lời ngợi ca nghề bán hàng, đúc kết từ trải nghiệm thực tế của tác giả Thu Minh Lâm.

(VNF) - Trong bối cảnh làn sóng đầu tư trực tiếp nước ngoài (FDI) tiếp tục gia tăng tại Việt Nam, cùng với xu hướng dịch chuyển chuỗi cung ứng toàn cầu, bất động sản công nghiệp đang nổi lên như một trong những phân khúc hấp dẫn. Nhanh chóng nắm bắt xu thế này, Taseco Land từng bước khẳng định vai trò là nhà phát triển khu công nghiệp có tầm nhìn dài hạn và chiến lược rõ ràng.

(VNF) - Thời gian gần đây, giá vàng thế giới và trong nước lên mức cao chưa từng thấy. Tạp chí Đầu tư Tài chính đã có trao đổi với chuyên gia Nguyễn Quang Huy, Giám đốc điều hành Khoa Tài chính - Ngân hàng, Trường Đại học Nguyễn Trãi về nguyên nhân giá vàng lên cao. Đồng thời đưa ra lời khuyên, người dân cần thận trọng khi đưa ra quyết định đầu tư vàng vào lúc này.

(VNF) - Hiện tượng túi hiệu giả nổi lên như một vấn đề đáng chú ý của ngành thời trang năm 2025. Các sản phẩm bị nghi là hàng fake xuất hiện rộng rãi, từ các “phú bà” trên mạng xã hội cho tới cả những nhà thiết kế nội thất cao cấp.

(VNF) - Sau 5 tháng tạm ngưng hoạt động để nâng cấp, sửa chữa, sân bay Vinh sẽ khai thác trở lại vào ngày 19/12 với diện mạo mới và "điểm nhấn" công nghệ hiện đại giúp hành khách có trải nghiệm tốt hơn.