(VNF) - Báo cáo tài chính các ngân hàng niêm yết cho thấy tăng trưởng tín dụng giảm mạnh so với cùng kỳ năm ngoái và thậm chí có ngân hàng dư nợ âm. Đây là diễn biến bất thường trong bối cảnh thanh khoản của hệ thống dồi dào và đang nỗ lực đẩy vốn vào nền kinh tế.

Thanh khoản dồi dào nhưng…

Còn nhớ thời điểm sự cố SCB xảy ra vào năm ngoái, trong một cuộc trao đổi với Đầu tư Tài chính, lãnh đạo các ngân hàng tiết lộ họ như ngồi trên lửa bởi người dân đáo hạn các khoản gửi tiết kiệm khá nhiều và đột ngột. Trong khi đó, việc vay trên thị trường liên ngân hàng không dễ dàng, dù chấp nhận lãi suất cao, vì chính các “ông lớn” cũng “găm” tiền bảo vệ thanh khoản. Các lãnh đạo ngân hàng này đã phải “bạc mặt” xoay xở, đàm phán các nguồn vay dự phòng ở nước ngoài hay gấp rút thu hồi nợ và hạn chế cho vay mới.

Nỗi lo thanh khoản còn dai dẳng cho đến những tháng đầu năm 2023 và vấn đề này được người đứng đầu hệ thống ngân hàng đặt ra khi nhận diện một loạt bài toán khó giải của năm: “Làm thế nào ổn định được an toàn hệ thống khi thanh khoản hệ thống và niềm tin của thị trường chịu tác động mạnh bởi sự cố SCB chưa từng có tiền lệ”. Tuy nhiên, nỗi lo này đã từng bước được hoá giải thời gian qua khi thanh khoản trên hệ thống ngân hàng tiếp tục ổn định và hoạt động trên kênh thị trường mở khá trầm lắng.

Số liệu của tuần cuối tháng 5 và đầu tháng 6 cho thấy, Ngân hàng Nhà nước chỉ phát hành mới tổng cộng 715 tỷ đồng trên kênh mua kỳ hạn, trong đó 11 tỷ đồng ở kỳ hạn 7 ngày và 705 tỷ đồng kỳ hạn 28 ngày ở lãi suất 4,5% nhằm tài trợ cho khoản đáo hạn trên kênh này. Trong tuần, khối lượng tín phiếu kỳ hạn 91 ngày đáo hạn đạt 24,8 nghìn tỷ đồng và nhờ vậy, Ngân hàng Nhà nước đã bơm ròng gần 25 nghìn tỷ đồng thông qua kênh thị trường mở. Khối lượng lưu hành trên kênh tín phiếu giảm xuống còn 16,9 nghìn tỷ đồng và sẽ đáo hạn hết trong tuần này. Đối với kênh cầm cố, khối lượng đang lưu hành hầu như đi ngang ở 1,4 nghìn tỷ đồng.

Lãnh đạo cao cấp BIDV tiết lộ: “Thanh khoản dồi dào giúp mặt bằng lãi suất liên ngân hàng dao động trong biên độ hẹp với 3,8% - 4,0% cho kỳ hạn qua đêm và 4,3% - 4,7% ổn định ở các kỳ hạn dưới 1 tháng”. Trong cuộc gặp gỡ báo chí gần đây, ông Trần Minh Bình, Chủ tịch HĐQT VietinBank, cũng thừa nhận, thời gian trước đây nguồn vốn là bài toán rất khó nhưng năm nay rất dễ.

Đáng chú ý, vị lãnh đạo BIDV cho biết, trong tháng 5, mặt bằng lãi suất huy động có xu hướng giảm mạnh khoảng 0,5% - 1,0%/năm. Nhịp giảm ghi nhận ở hầu hết kỳ hạn tại toàn bộ ngân hàng thương mại trên thị trường, đặc biệt sau quyết định giảm lãi suất điều hành của Ngân hàng Nhà nước trong tháng 5. Tính đến thời điểm hiện tại, lãi suất niêm yết kỳ hạn 12 tháng dao động phổ biến quanh mức 6,8%/năm ở các ngân hàng thương mại nhà nước, trong khi nhóm ngân hàng thương mại tư nhân phân hóa trong biên độ rộng hơn, từ 7,2% - 8,5%/năm.

Tuy nhiên, trong phiên họp thường kỳ tháng 5, Phó thống đốc Ngân hàng Nhà nước Phạm Thanh Hà cho biết, đến hết tháng 5, tín dụng nền kinh tế về mặt số liệu đạt trên 12,3 triệu tỷ đồng, tức là mức tăng khoảng 3,17% so với cuối năm 2022. Được biết, con số 3,17% thấp hơn nhiều so với mức 8,12% cùng kỳ năm ngoái và chỉ cao hơn chưa tới 1% so với tăng trưởng huy động vốn.

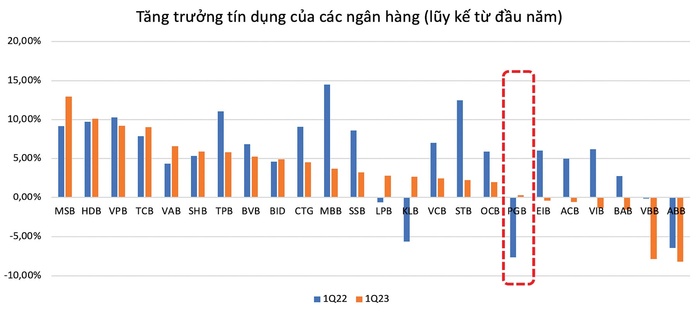

Báo cáo tài chính quý I/2023 của các ngân hàng niêm yết cho thấy tốc độ tăng trưởng tín dụng khá chậm so với quý 1/2022. Ví dụ như: VCB là 2,45% so với 6,98%; CTG là 4,53% so với 9,09%; MBB là 3,68% so với 14,53%; STB là 2,24% so với 12,46% và TPB là 5,81% so với 11,05%... Không ít ngân hàng tăng trưởng tín dụng âm như: ABB âm 8,17% so với âm 6,42%; VBB âm 7,86% so với âm 0,15%; VIB âm 1,34% so với 6,17%; ACB âm 0,58% so với 4,99%...

Thiếu đơn hàng, nhu cầu vay vốn mới giảm sút

Sức hấp thụ vốn yếu của nền kinh tế được Phó thống đốc Phạm Thanh Hà lý giải bằng 3 nguyên nhân chính. Thứ nhất, các doanh nghiệp sản xuất đang gặp khó khăn do đầu ra tiêu thụ sản phẩm bị thu hẹp, cụ thể là do thiếu đơn hàng dẫn đến nhu cầu vay vốn mới để sản xuất giảm sút. Thứ hai, đối với các doanh nghiệp vừa và nhỏ, một số doanh nghiệp có tình hình tài chính suy yếu, không có phương án khả thi dẫn đến chưa đáp ứng yêu cầu vay vốn của ngân hàng. Thứ ba, liên quan đến tín dụng bất động sản, nhiều dự án bất động sản gặp khó khăn, trong đó có khó khăn về pháp lý, ít có dự án mới triển khai, do vậy nhu cầu tín dụng đối với nhóm này cũng giảm sút.

Ông Phan Thanh Tịnh - Giám đốc Công ty TNHH Thủy sản Việt Âu, cho biết trước đây, doanh nghiệp xuất 2 - 3 chuyến hàng, khoảng 20 - 30 tấn một ngày, nhưng thời gian qua chỉ còn một chuyến. Đặc biệt trong tháng 4/2023, cả tháng mới có 3 - 4 chuyến hàng và giảm mạnh nhất tại thị trường Mỹ, châu Âu, Trung Quốc, khoảng 50 - 70% so với cùng kỳ. “Nhu cầu tiêu thụ nội địa giảm, hay nói cách khác, nhu cầu của nền kinh tế giảm, tức một phần lý do ở trong nước. Nhưng kinh tế Việt Nam chủ yếu phụ thuộc vào xuất khẩu mà xuất khẩu giảm sẽ có tác động tiêu cực đến nền kinh tế”, ông Phan Thanh Tịnh nói.

Cũng trong diễn biến có liên quan, chỉ số Nhà Quản trị Mua hàng (PMI) ngành sản xuất Việt Nam đã giảm xuống 45,3 điểm trong tháng 5 so với 46,7 điểm trong tháng 4, báo hiệu lần suy giảm tháng thứ ba liên tiếp của các điều kiện kinh doanh. Hơn nữa, mức giảm lần này của sức khỏe ngành sản xuất là đáng kể nhất kể từ tháng 9/2021. Trong đó, có 3 điểm nhấn nổi bật là sản lượng và số lượng đơn đặt hàng mới giảm mạnh hơn; chi phí đầu vào giảm lần đầu tiên trong ba năm; việc làm và hoạt động mua hàng giảm.

Ban Nghiên cứu phát triển kinh tế tư nhân (Ban IV), thuộc Hội đồng Tư vấn cải cách thủ tục hành chính, vừa có báo cáo gửi Thủ tướng về kết quả khảo sát tình hình của gần 10.000 doanh nghiệp. Báo cáo cho biết có 82,3% doanh nghiệp được khảo sát dự kiến giảm quy mô, tạm ngừng kinh doanh hoặc ngừng kinh doanh trong các tháng còn lại của năm 2023. Trong đó, tỷ lệ doanh nghiệp dự kiến ngừng kinh doanh, chờ giải thể là 10,9%; dự kiến tạm ngừng kinh doanh là 12,4%; dự kiến giảm mạnh quy mô là 38,5% và dự kiến giảm nhẹ quy mô là 20,5%...

Chuyên gia kinh tế của Ngân hàng Thế giới nhận định, nền kinh tế đang phải đối mặt với những cơn gió ngược bên ngoài khi nhu cầu bên ngoài suy yếu, tạo áp lực giảm xuất khẩu, dẫn đến sản xuất công nghiệp suy yếu. Mặc dù tiêu dùng trong nước vẫn mạnh nhưng tăng trưởng tín dụng chậm lại, phản ánh nhu cầu tín dụng yếu. Việc đẩy nhanh giải ngân đầu tư công có thể hỗ trợ tổng cầu và tăng trưởng kinh tế trong ngắn hạn, đồng thời đảm bảo đầu tư vào nguồn nhân lực và cơ sở hạ tầng xanh, có khả năng phục hồi để giúp thúc đẩy phát triển kinh tế trong dài hạn.

(VNF) - Tiền gửi của người dân vào hệ thống ngân hàng đến hết tháng 1 lập kỷ lục, vượt 10,3 triệu tỷ đồng. Trong khi đó, tỷ lệ tiền mặt lưu thông tới cuối tháng 1 lên mức cao nhất trong 3 năm.

(VNF) - Bằng cách bắt tay với các nền tảng quản lý bán hàng, nhiều ngân hàng số đang đẩy mạnh cho vay hộ kinh doanh trên nền tảng số nhờ lợi thế từ hệ sinh thái dữ liệu lớn.

(VNF) - NHNN nhấn mạnh quan điểm xuyên suốt của Đảng, Chính phủ là khuyến khích chuyển đổi nguồn lực vàng trong dân cho phục vụ phát triển kinh tế – xã hội, hạn chế tâm lý găm giữ vàng, chống vàng hóa nền kinh tế, đầu cơ vàng, không sử dụng vàng làm phương tiện thanh toán.

(VNF) - Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) tiếp tục ghi dấu ấn tại Giải thưởng Sao Khuê 2026 khi toàn bộ 6/6 sản phẩm, giải pháp công nghệ tham gia đều được vinh danh ở nhóm lĩnh vực Kinh tế số, Giao dịch số - Công nghệ tài chính và được xếp hạng trên Bản đồ Giải pháp Công nghệ số Việt Nam 2026.

(VNF) - Hàng loạt giao dịch gom cổ phiếu "vua" đã được cổ đông lớn của các nhà băng thực hiện và đăng ký thực hiện trong thời gian qua, với giá trị lên tới vài trăm tỷ đồng, thậm chỉ hơn nghìn tỷ.

(VNF) - MB tiếp tục ghi dấu ấn trên hành trình chuyển đổi số với năm sản phẩm, giải pháp công nghệ được vinh danh trong Lễ trao Giải thưởng Sao Khuê 2026 diễn ra vào ngày 28/5 tại Hà Nội. Trong đó, nền tảng ngân hàng số dành cho doanh nghiệp BIZ MBBank lập “hat-trick” ấn tượng với ba giải thưởng dành cho sản phẩm số xuất sắc được xếp hạng trên trên Bản đồ Giải pháp Công nghệ số Việt Nam 2026.

(VNF) - Nhóm cổ đông liên quan đến nữ doanh nhân Ngô Thu Thúy - Chủ tịch HĐQT CTCP Âu Lạc - vừa nâng tỷ lệ sở hữu tại ngân hàng ACB lên trên 6% sau loạt giao dịch mua bán cổ phiếu diễn ra trong tháng 5.

(VNF) - Tỷ lệ tiền mặt lưu thông tăng lên mức cao nhất 3 năm tạo tác động trực tiếp lên thanh khoản ngân hàng. Điều này dường như là 1 nghịch lý khi thanh toán không tiền mặt đang mở rộng và thuận lợi hơn bao giờ hết.

(VNF) - Vừa qua, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã được Tạp chí The Asian Banker (TAB) trao giải thưởng “Best Custodian Bank in Vietnam” (Ngân hàng lưu ký tốt nhất Việt Nam). Đây là lần thứ 6 liên tiếp BIDV được vinh danh ở hạng mục giải thưởng này.

(VNF) - Ông Trần Ngọc Báu, CEO WiGroup cho rằng, tỷ giá vẫn là một trong hai biến số cần phải theo dõi sát sao nhất trong năm nay. Nếu niềm tin thị trường sứt mẻ và tỷ giá biến động xấu, nền kinh tế sẽ phải đối mặt với hai rủi ro lớn.

(VNF) - KienlongBank đã chính thức nâng cấp MyShop 5.0 - giải pháp chuyển đổi tài khoản thanh toán chuyên biệt dành cho hộ kinh doanh. Không chỉ là một sản phẩm tài chính, đây là lời giải cho bài toán “chính danh” và minh bạch dòng tiền, giúp chủ shop tự tin vận hành trước những thay đổi của hành lang pháp lý, yêu cầu về quản lý thuế.

(VNF) - Tập đoàn tài chính Nhật Bản Mizuho Financial Group vừa công bố kết quả kinh doanh năm tài chính kết thúc tháng 3/2026 với mức tăng trưởng lợi nhuận mạnh nhất trong nhiều năm, nhờ sự phục hồi của môi trường lãi suất tại Nhật Bản, tăng trưởng mạnh của mảng phí dịch vụ và hoạt động thị trường vốn.

(VNF) - Tập đoàn tài chính Mitsubishi UFJ Financial Group (MUFG) vừa công bố kết quả năm tài chính kết thúc tháng 3/2026 với mức tăng trưởng vượt kỳ vọng thị trường, đồng thời đưa ra mục tiêu lợi nhuận và cổ tức cao hơn cho năm tài chính tiếp theo.

(VNF) - Eximbank tiếp tục biến động nhân sự cấp cao khi 3 Phó Tổng Giám đốc cùng từ nhiệm. Diễn biến này xuất hiện khi ngân hàng tiếp tục sắp xếp bộ máy điều hành trong khi kết quả kinh doanh chưa khởi sắc.

(VNF) - Nhiều doanh nghiệp bất động sản tiếp tục tăng nợ vay, kéo tổng dư nợ toàn ngành trong quý I lên hơn 427.000 tỷ đồng. Dư nợ bất động sản đang chiếm tỷ trọng lớn tại các ngân hàng.

(VNF) - Sự hạ nhiệt rõ rệt của mặt bằng lãi suất huy động ở thời điểm hiện tại chính là minh chứng rõ nét cho những nỗ lực điều hành chủ động và quyết liệt từ phía NHNN. Dẫu vậy, nhà điều hành vẫn còn chặng đường dài phía trước.

(VNF) - Từ một hệ thống hợp tác xã nông nghiệp, NongHyup Financial Group đã phát triển thành một trong những tập đoàn tài chính lớn nhất Hàn Quốc với lợi nhuận hàng tỷ USD mỗi năm.

(VNF) - Tiền gửi của người dân vào hệ thống ngân hàng đến hết tháng 1 đã vượt 10,3 triệu tỷ đồng, lập kỷ lục, trong khi tiền gửi của doanh nghiệp và các tổ chức kinh tế tiếp tục giảm.

(VNF) - Với định hướng kiến tạo hệ sinh thái trải nghiệm số đẳng cấp nhằm nâng tầm trải nghiệm dịch vụ khác biệt cho Khách hàng Ưu tiên, Ngân hàng TMCP Đông Nam Á (SeABank, HoSE: SSB) chính thức ra mắt 3 tính năng mới chuyên biệt trên ứng dụng SeAMobile. Đây là bước tiến của SeABank trong hành trình nâng tầm trải nghiệm Hội viên Ưu tiên SeAPremium với thông điệp: “Một chạm số hóa - Mở khóa đặc quyền SeAPremium”.

(VNF) - Trong bối cảnh nguồn vốn huy động không theo kịp nhu cầu tín dụng, việc tập trung quá lớn vào một lĩnh vực, kể cả bất động sản, sẽ thu hẹp khả năng tiếp cận vốn của các ngành kinh tế khác.

(VNF) - Thấu hiểu nhu cầu tối ưu lợi nhuận và linh hoạt dòng tiền của doanh nghiệp, BIDV liên tục cải tiến để đa dạng hóa các giải pháp hỗ trợ doanh nghiệp quản lý dòng tiền hiệu quả, vượt trội.

(VNF) - Nhằm thực hiện chiến lược chuyển đổi số và nâng cao an toàn an ninh trong hoạt động thanh toán, Ngân hàng Nhà nước Việt Nam (NHNN) chính thức triển khai dịch vụ hỗ trợ tra cứu trạng thái tài khoản thanh toán và ví điện tử nghi ngờ gian lận qua Hệ thống SIMO. Ngân hàng TMCP Nam Á (Nam A Bank) là một trong những đơn vị tiên phong được lựa chọn triển khai sớm dịch vụ này từ ngày 25/5/2026.

(VNF) - Chiều ngày 21/05/2026, Ngân hàng TMCP Công Thương Việt Nam (VietinBank) đã tổ chức thành công Hội nghị trực tuyến cập nhật kết quả kinh doanh quý I/2026.

(VNF) - Tiền gửi của người dân vào hệ thống ngân hàng đến hết tháng 1 lập kỷ lục, vượt 10,3 triệu tỷ đồng. Trong khi đó, tỷ lệ tiền mặt lưu thông tới cuối tháng 1 lên mức cao nhất trong 3 năm.

(VNF) - Bầu trời sông Hàn đã bùng nổ sắc màu trong đêm khai mạc Lễ hội Pháo hoa quốc tế Đà Nẵng với màn so tài của đội Đà Nẵng (Việt Nam) và đương kim vô địch Trung Quốc.