Dừng bán loạt sản phẩm, bảo hiểm nhân thọ trước thách thức tái cơ cấu

Xuân Thạch -

23/06/2025 09:30 (GMT+7)

(VNF) - Ông Trần Nguyên Đán đánh giá, việc tái cấu trúc sản phẩm vừa đem đến thách thức nhưng cũng mang lại cơ hội ‘chuyển mình” cho ngành bảo hiểm nhân thọ

TIN LIÊN QUAN

- Ở 40 tuổi và có BHYT: Nên tham gia thêm bảo hiểm nhân thọ? 15/06/2025 09:00

Các doanh nghiệp dừng sản phẩm cũ và ra mắt mới

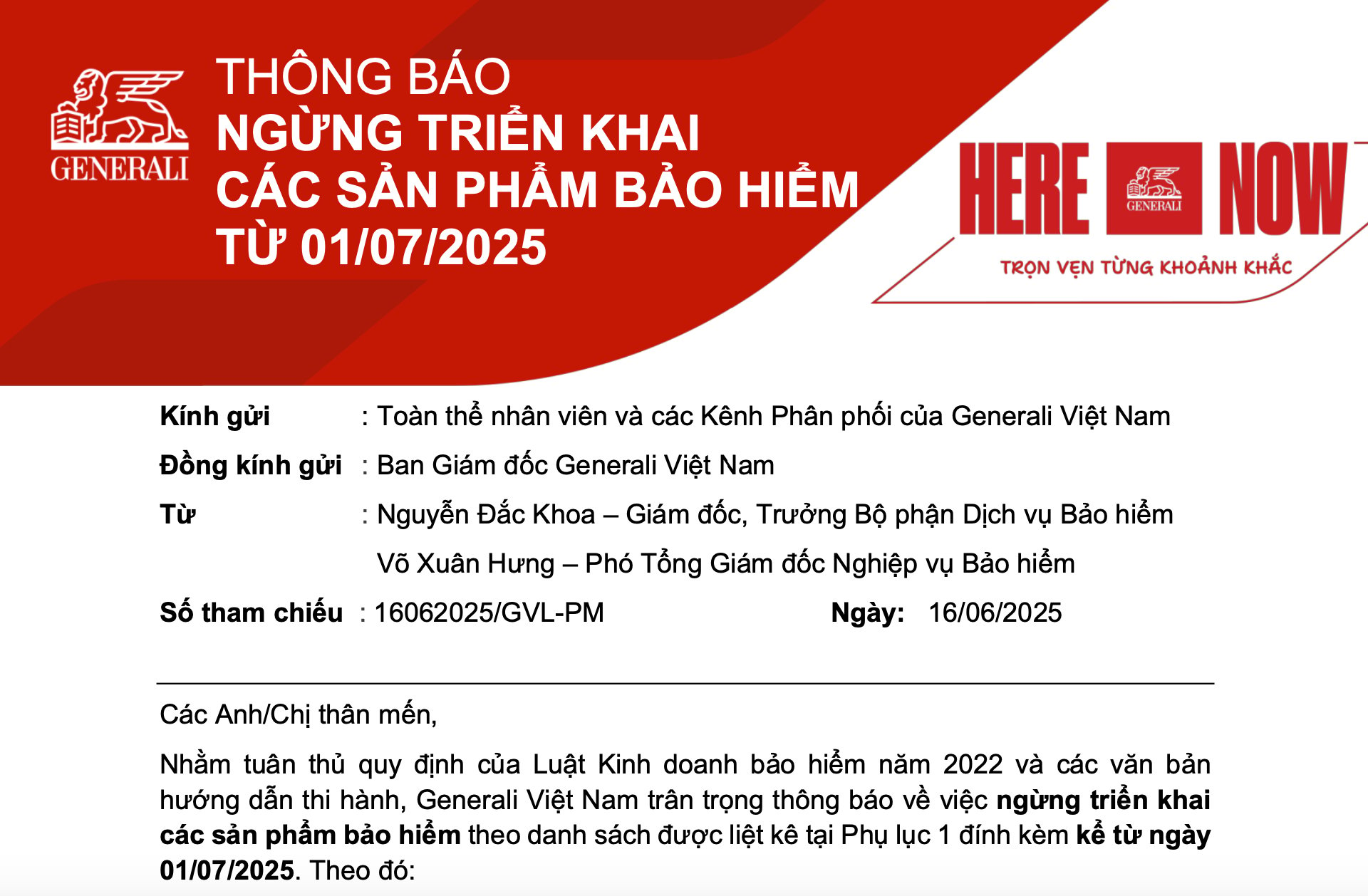

Mới đây nhất, bảo hiểm nhân thọ Generali Việt Nam đã thông báo ngừng triển khai các sản phẩm bảo hiểm từ ngày 1/7 bao gồm rất nhiều dòng sản phẩm Vita - Sống tự tin, Vita – Sống lạc quan, Vita – Cho con, Vita – An vui như ý…

Thông báo của Generali cũng khẳng định rằng, việc ngưng bán sản phẩm hoàn toàn không ảnh hưởng đến quyền lợi của các hợp đồng đã ký kết.

Cũng tương tự, bảo hiểm nhân thọ AIA cũng đã thông tin tới kênh đại lý, công ty sẽ ngừng bán các sản phẩm bảo hiểm chính và các sản phẩm bổ sung, bán kèm từ ngày 1/7. Có thể nêu tên một số sản phẩm như bảo hiểm liên kết chung An phúc trọn đời ưu việt, bảo hiểm liên kết đơn vị Bước đến tương lai, bảo hiểm toàn diện bệnh hiểm nghèo…

Theo ghi nhận của VietnamFinance, ngoài hai doanh nghiệp bảo hiểm nhân thọ nêu trên, các công ty Manulife, Dai-ichi Life Việt Nam cũng đã có thông báo đến hệ thống đại lý cũng như các khách hàng về việc dừng bán các sản phẩm bảo hiểm nhân thọ cũ.

Song song với đó, các DN bảo hiểm cũng đã cho ra mắt các sản phẩm bảo hiểm mới với nhiều quyền lợi và các điều khoản mang đến nhiều lợi ích cho khách hàng.

Cụ thể, ngày 6/6 bảo hiểm Dai-ichi cho ra mắt sản phẩm mới Bảo hiểm Liên kết chung An Tâm Song Hành Thịnh Vượng, cùng ba sản phẩm gia tăng khác.

Theo bà Hà Thị Mỹ Danh, tư vấn viên của Dai-ichi Việt Nam, ngoài những quy định về giảm phí ban đầu theo quy định của Bộ Tài chính, sản phẩm mới này có một số ưu điểm hơn so với các sản phẩm cũ như: Tuổi tham gia được nâng lên 70, rút tiền không mất phí từ Giá trị tài khoản, phí huỷ phạt hợp đồng trước hạn được rút ngắn số năm từ 10 xuống 6 năm, điều khoản hợp đồng có một số điểm rõ ràng, minh bạch hơn…

"Loại trừ bảo hiểm ghi rõ hành vi vi phạm pháp luật hình sự hoặc chi trả cho tai nạn xe máy đến 120%", bà Danh dẫn chứng sự thay đổi.

Quy định tại Nghị định số 46/2023 nêu rõ, từ ngày 1/7 quyền lợi bảo hiểm rủi ro của bảo hiểm nhân thọ sẽ chỉ bao gồm quyền lợi tử vong và quyền lợi thương tật toàn bộ vĩnh viễn, thay vì được “đính kèm” rất nhiều các quyền lợi bổ sung khác như hiện tại.

Trong thời hạn 2 năm kể từ ngày Nghị định này có hiệu lực (ngày 1/7/2023), doanh nghiệp bảo hiểm được tiếp tục cung cấp các quyền lợi của hợp đồng bảo hiểm liên kết đầu tư theo quy định tại quy tắc, điều khoản sản phẩm bảo hiểm liên kết đầu tư đã được Bộ Tài chính phê chuẩn.

Do đó, chậm nhất từ 1/7 tất cả các doanh nghiệp bảo hiểm nhân thọ sẽ phải cung cấp các sản phẩm mới nhằm tuân thủ quy định này của Luật kinh doanh bảo hiểm.

Thách thức và cơ hội cho bảo hiểm nhân thọ

Trao đổi với Tạp chí Đầu tư Tài chính, ông Trần Nguyên Đán – Chuyên gia kinh tế, thành viên Hội luật gia Việt Nam đánh giá, điều này mang lại cả những thách thức và cơ hội cho ba bên gồm: Doanh nghiệp bảo hiểm, tư vấn viên/đại lý và khách hàng.

Thứ nhất, đối với doanh nghiệp bảo hiểm nhân thọ, một thực tế là đã từ lâu các công ty này chi hàng núi tiền cho việc đào tạo các “kỹ năng” như quản lý, tuyển dụng, kèm cặp đội ngũ, bán hàng vượt trội, xây dựng mối quan hệ, kỹ năng chốt hợp đồng... thay vì việc phải tập trung đào tạo các kiến thức về bảo hiểm.

Lý do họ có thể làm điều đó là vì trong sản phẩm chính gần như đã đầy đủ các quyền lợi bảo hiểm cơ bản, chỉ thiếu một vài quyền lợi bổ sung khác như bệnh ung thư, bệnh hiểm nghèo và quyền lợi sức khỏe. Đại lý chỉ cần hiểu về quyền lợi cơ bản trong sản phẩm chính và kết hợp vài sản phẩm phụ là hoàn thành công tác “gói sản phẩm”.

Với cách làm này rất tiện và lợi cho người đại lý khi không cần phải học nhiều về sản phẩm, chỉ cần biết cách tư vấn “khơi gợi nhu cầu” để bán được hàng. Chính vì thế, người đại lý trong bối cảnh này giống người bán hàng hơn là nhân viên tư vấn bảo hiểm.

Đây là cơ hội để các doanh nghiệp bảo hiểm nhân thọ có cơ hội làm mới mình, làm mới các kênh phân phối và thay đổi tư duy kinh doanh.

Thứ hai, công việc kinh doanh bảo hiểm nhân thọ bây giờ thực sự cần đến những người quyết tâm theo đuổi nghề nghiệp, chấp nhận học hành kỹ lưỡng để có thể cung cấp một giải pháp quản trị rủi ro thực sự cho khách hàng.

Người đại lý phải thực sự trở thành “tư vấn” thay vì chỉ là một người có nhiều mối quan hệ để rủ rê, mời gọi tham gia bảo hiểm theo hiểu ủng hộ. Những người đại lý từ trước tới giờ làm tốt với nghề, đã có cơ hội được cạnh tranh một cách sòng phẳng hơn.

Một vấn đề quan trọng nữa đó là bây giờ doanh nghiệp bảo hiểm nhân thọ đã không còn cơ hội cạnh tranh nhau bằng lợi thế của sản phẩm khi tích hợp nhiều quyền lợi, mà chỉ có thể cạnh tranh thông qua cách chăm sóc khách hàng, chất lượng tư vấn viên/đại lý và hệ thống kinh doanh một cách tử tế.

Về phía khách hàng, nhiều năm qua họ tham gia bảo hiểm tuy được quảng cáo là “lợi nhuận cao”, “đảm bảo quyền lợi từ A-Z”, “được tham gia bảo hiểm miễn phí”. Nhưng có thật là “miễn phí”? Có khách hàng đã bật ngửa khi đóng bảo hiểm được 8 năm nhưng khi hủy hợp đồng thì quyền lợi nhận về chỉ được phân nửa so với mục “lãi suất đảm bảo” tương ứng.

Điều đáng nói là khi được tư vấn thì đại lý chỉ nói về dòng tiền, nói về ưu điểm và không nhắc đến phí bảo hiểm rủi ro đáng kể như thế nào. Đặc biệt, càng lớn tuổi thì phí bảo hiểm rủi ro cũng tăng theo. Quả thực như thế, sản phẩm chính tích hợp bao nhiêu quyền lợi thì cứ theo bấy nhiêu đó mà tính phí rủi ro, làm gì có chuyện bảo hiểm miễn phí.

Từ ngày 1/7, khách hàng đã có thể ý thức rõ hơn về việc bảo hiểm là mất phí. Chính vì thế mà kịch bản “mua bảo hiểm đi, lời lắm” sẽ không còn có thể áp dụng được dễ dàng nữa mà khi đó các đại lý phải cạnh tranh nhau thực sự về việc am hiểu sản phẩm để tư vấn cho khách hàng một chương trình bảo hiểm đáng đồng tiền bát gạo.

Khách hàng tham gia bảo hiểm mỗi người có một nhu cầu khác nhau và các sản phẩm bảo hiểm khác nhau chính là để để đáp ứng các nhu cầu đó. Đó là tính đa mục đích của bảo hiểm nhân thọ.

Có khách hàng muốn tham gia để tiết kiệm thì họ cần dòng tiền đẹp. Nghĩa là khi rút ra ở tương lai có “lợi nhuận”. Chính vì mục đích đó mà họ chỉ muốn quyền lợi bảo vệ ở mức cơ bản. Nhưng ngược lại, cũng có khách hàng không quan tâm nhiều đến tiền về, họ chỉ quan trọng việc khi xảy ra sự kiện bảo hiểm họ được bảo hiểm chi trả với chi phí tốt nhất, họ không cần phải bỏ thêm chi phí cho việc ốm đau, bệnh tật.

Hay cũng có những người tham gia, họ có nhu cầu cân đối giữa quyền lợi bảo vệ và dòng tiền tích luỹ với một mức chi phí phù hợp để đảm bảo vừa được bảo vệ, nhưng vừa nhận tiền về một khoản sau khoảng 20 năm tham gia.

Do đó, khi áp dụng chính sách sản phẩm mới theo quy định của Luật kinh doanh bảo hiểm 2022, những khách hàng trẻ tuổi tuỳ theo nhu cầu có thể chỉ cần tham gia sản phẩm chính là đủ. Hoặc nhóm đối tượng trẻ này hoàn toàn có thể chỉ tham gia Bảo hiểm y tế tại doanh nghiệp họ đang làm việc, mua các sản phẩm bảo hiểm thẻ chăm sóc sức khoẻ rời (bảo hiểm phi nhân thọ).

Nhưng theo thời gian, họ cảm thấy lo lắng hơn về sức khỏe và có nhiều trách nhiệm hơn với gia đình hoặc do hoàn cảnh công việc mà họ cảm thấy lo lắng hơn về rủi ro bản thân. Đây là lúc họ có thể tham gia thêm các sản phẩm bổ trợ, lúc này người tham gia sẽ chấp nhận chi trả nhiều hơn cho rủi ro. Đây là mẫu khách hàng thành đạt, trung niên.

Trường hợp khách hàng lớn tuổi, muốn tham gia bảo hiểm nhân thọ với mục tiêu khi xảy ra trường hợp rủi ro về sức khoẻ như đột quỵ, bệnh hiểm nghèo giai đoạn cuối thì có sẵn tài chính để chi trả hoặc để lại “di sản” cho thế hệ sau. Những mẫu khách hàng này chấp nhận mức phí bảo hiểm rủi ro cao nhưng nếu sản phẩm chính “đính kèm” nhiều quyền lợi khác như bệnh hiểm nghèo, tai nạn, ung thư…đây lại là một rào cản đối với họ.

Bảo hiểm nhân thọ tái cấu trúc sản phẩm: Quyền lợi khách hàng có bị cắt bớt?

Tài chính tiêu dùng

(VNF) - Việc sản phẩm bảo hiểm nhân thọ ‘thay máu’ từ 1/7 theo quy định mới sẽ giúp người tham gia chủ động lựa chọn theo nhu cầu và góp phần ngăn trục lợi bảo hiểm

TIN LIÊN QUAN

Cùng chuyên mục

Tin khác

MULTIMEDIA

Cách làm du lịch độc đáo của Quảng Ninh: Hồi sinh từ những điều tưởng như đã mất

(VNF) - Vô tình gặp chúng tôi trên bãi biển cát trắng Bãi Cháy, bà Anna Williams, du khách đến từ Mỹ, hồ hởi: “Chúng tôi đã đi qua nhiều cảng biển trên thế giới, nhưng hiếm nơi nào tạo được cảm xúc mạnh mẽ ngay từ giây phút đầu tiên như ở đây. Âm nhạc, không gian và sự thân thiện khiến Hạ Long để lại ấn tượng rất đặc biệt. Tôi khá ấn tượng với những chuyến thuyền mang dáng dấp cổ căng đôi buồm đỏ, nó tạo những cảm xúc khá mạnh, đưa chúng tôi váo một không gian yên bình, lãng mạn.