Duy trì thẻ sức khoẻ: Cam kết của bảo biểm và yếu tố khách hàng cần lưu ý

Xuân Thạch -

27/05/2025 16:30 (GMT+7)

(VNF) - Theo ông Ngô Hà Minh, việc bảo hiểm Dai-ichi cam kết không cắt thẻ chăm sóc sức khoẻ mang lại nhiều niềm tin cho người mua, nhưng vị chuyên gia cũng nêu trường hợp khách hàng cần lưu ý, tránh gian lận, lạm dụng bảo hiểm

TIN LIÊN QUAN

Dai-ichi cam kết không cắt thẻ sức khoẻ

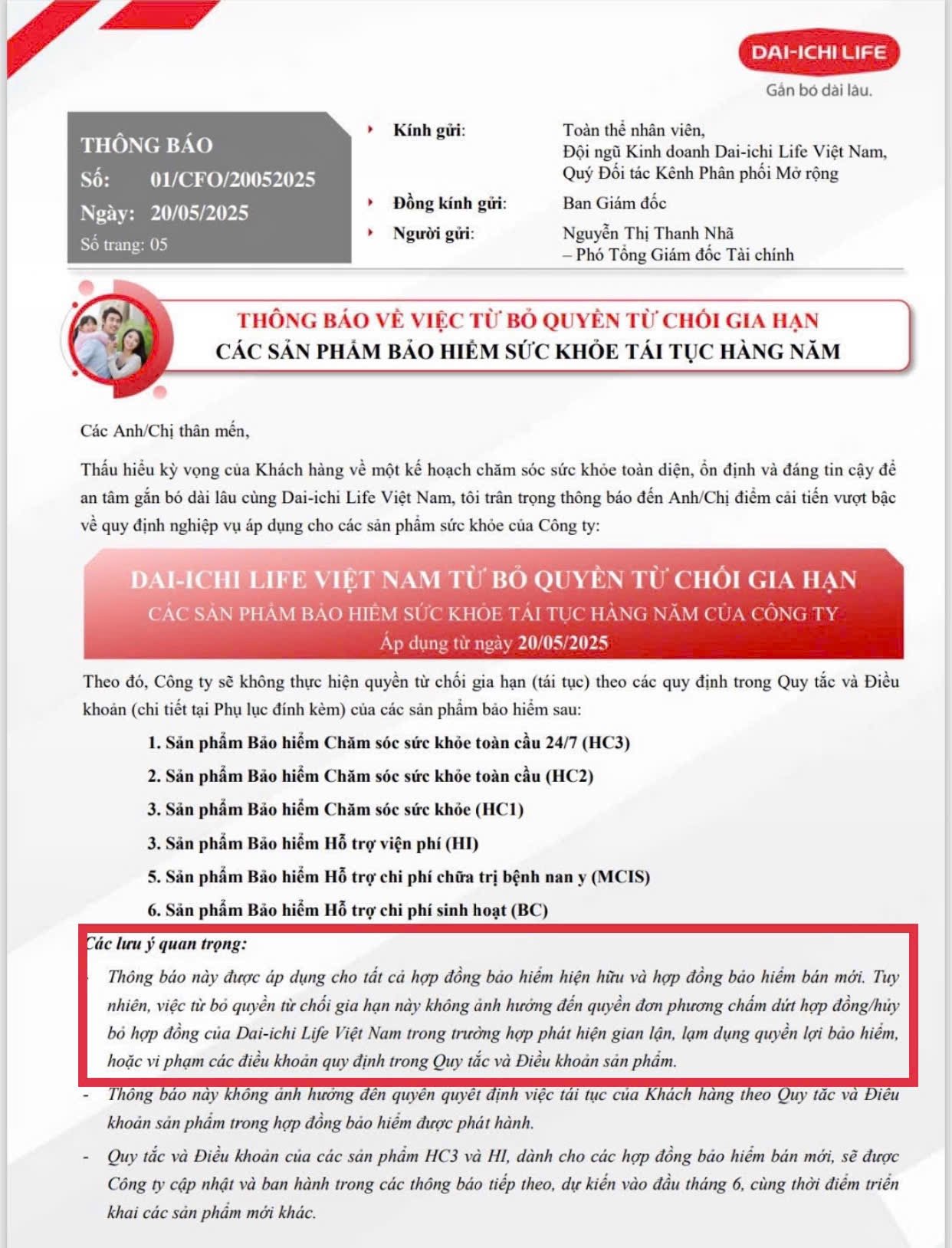

Mới đây, bảo hiểm Dai-ichi Life Việt Nam đã có thông báo về một thay đổi chính sách quan trọng của công ty, áp dụng từ ngày 20/5.

Theo đó, Dai-ichi Life sẽ không thực hiện quyền từ chối gia hạn đối với các sản phẩm bảo hiểm: Sản phẩm bảo hiểm chăm sóc sức khoẻ toàn toàn cầu 24/7 (HC3), Bảo hiểm chăm sóc sức khoẻ toàn toàn cầu (HC2), Bảo hiểm chăm sóc Sức khoẻ (HC1)…

Đồng nghĩa với việc Dai-ichi Life sẽ “cam kết” tái tục thẻ chăm sóc sức khoẻ (CSSK) đến 75 tuổi, bất kể số lần và số tiền yêu cầu bồi thường của khách hàng.

Tuy nhiên, thông báo này được đính kèm những lưu ý quan trọng đó là: Việc từ bỏ quyền từ chối gia hạn này không ảnh hưởng đến quyền đơn phương chấm dứt hợp đồng/huỷ bỏ hợp đồng của Dai-ichi Life Việt Nam trong các trường hợp phát hiện gian lận, lạm dụng quyền lợi bảo hiểm, hoặc vi phạm các điều khoản quy định trong Quy tắc và Điều khoản sản phẩm.

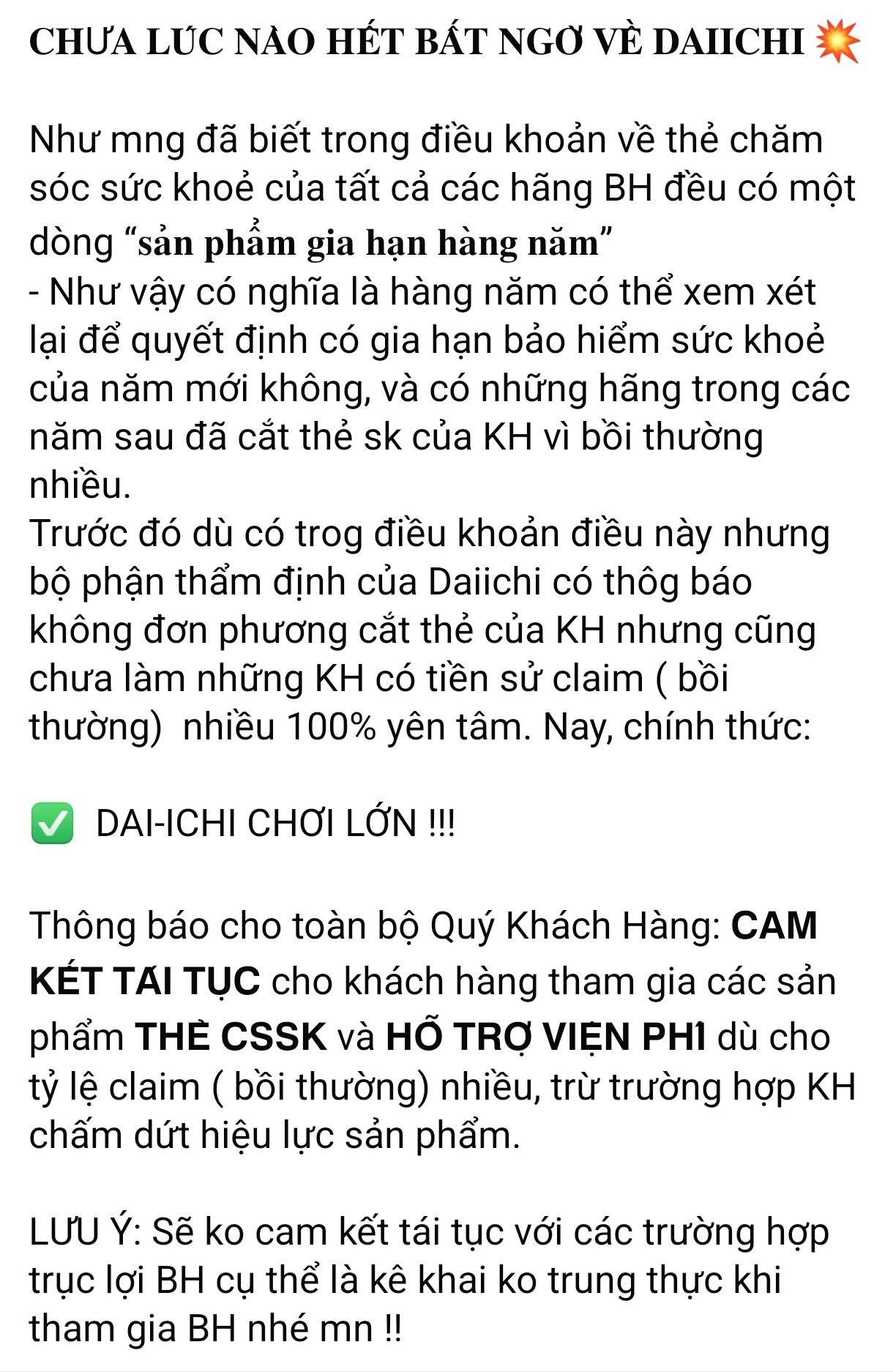

Thông báo này của bảo hiểm Dai-ichi đã nhận được nhiều ý kiến trái chiều khác nhau từ đội ngũ tư vấn viên của Dai-ichi cũng như đại lý các công ty bảo hiểm khác.

Rất nhiều tư vấn viên của Dai-ichi Life đã thông báo đến các khách hàng của mình rằng Dai-ichi Life cam kết tái tục cho khách hàng, trừ trường hợp khách hàng chấm dứt hiệu lực sản phẩm.

“Thẻ chăm sóc sức khoẻ của các hãng bảo hiểm khác đều có quy định về việc “sản phẩm gia hạn hàng năm”, có thể cắt sản phẩm bổ trợ này nếu khách hàng bồi thường nhiều, nhưng với Dai-ichi thì không, cam kết việc này luôn”, một tư vấn viên bảo hiểm Dai-ichi Life so sánh.

Ngược lại, một số tư viên có kinh nghiệm khác lại quan điểm cho rằng, việc đưa ra thông báo thời điểm này của Dai-ichi có thể nhằm mục đích từ nay đến trước 1/7, các công ty bảo hiểm nhân thọ phải bán sản phẩm mới. Do đó, đây có thể là “chiêu” để kích thích bán hàng trong thời gian còn lại khoảng hơn một tháng.

Đồng thời, việc này có thể là cách làm “hình ảnh” của bảo hiểm Dai-chi Life bởi lưu ý quan trọng nêu rõ: Dai-ichi Life Việt Nam vẫn có quyền đơn phương chấm dứt hợp đồng/huỷ bỏ hợp đồng trong các trường hợp phát hiện gian lận, lạm dụng quyền lợi bảo hiểm.

“Thuật ngữ lạm dụng bảo hiểm không được quy định rõ ràng và có phạm vi rất rộng”, một vị tư vấn viên băn khoăn.

“Lời hứa” trọn vẹn hay còn những yếu tố cần cân nhắc

Trao đổi với Tạp chí Đầu tư Tài chính, ông Ngô Hà Minh, Nhà sáng lập cộng đồng Bảo vệ quyền lợi khách hàng Bảo hiểm nhân thọ (BHNT) tại Việt Nam đánh giá, đây là một bước đi đầy tính chiến lược, được nhiều người ca ngợi là "quyết sách tuyệt vời" trong bối cảnh nhiều khách hàng đang hoang mang trước hiện tượng bị hủy ngang thẻ CSSK mà không rõ nguyên nhân.

Ông Minh nhận định, bảo hiểm Dai-ichi cam kết bằng văn bản việc tái tục thẻ CSSK đến 75 tuổi là một nỗ lực đáng khen. Điều này, góp phần trấn an tâm lý khách hàng, khơi lại niềm tin trong lúc cả thị trường đang đối mặt với loạt phản ánh về hủy ngang thẻ chăm sóc sức khoẻ mà không rõ lý do. Đây là một ‘cú đẩy niềm tin’ cần thiết và đúng thời điểm.

“Trong bối cảnh thị trường có nhiều tranh cãi quanh việc từ chối tái tục thẻ, quyết định này giúp Dai-ichi tạo nên một khác biệt rõ rệt, thể hiện sự lắng nghe và hành động”, ông Minh nêu quan điểm.

Tuy nhiên, khi xem xét đầy đủ văn bản, ông Minh cũng nhanh chóng chỉ ra một khía cạnh quan trọng dễ bị hiểu lầm đó là: Cam kết tái tục không có nghĩa là công ty sẽ duy trì thẻ trong mọi hoàn cảnh. Nếu khách hàng có dấu hiệu lạm dụng bảo hiểm, mặc dù không gian dối, thẻ CSSK vẫn có thể bị chấm dứt.

Ông Minh phân tích, có hai tình huống phổ biến dễ dẫn đến việc khách hàng bị đánh giá là rủi ro cao.

Thứ nhất, bị cán bộ y tế lợi dụng. Thực trạng, một số cơ sở y tế có thể kéo dài điều trị, kê đơn thuốc không cần thiết nhằm tăng doanh thu, khiến chi phí bảo hiểm bị đội lên bất thường.

Thứ hai, tâm lý có thẻ bảo hiểm thì cứ dùng. Khi khách hàng biết mình được tái tục nên nằm viện nhiều hơn mức cần thiết, không vì lý do y tế cấp thiết mà vì cảm thấy “không mất gì”.

“Những hành vi này không cấu thành gian lận, nhưng lại rơi vào diện “lạm dụng bảo hiểm”, một thuật ngữ tuy chưa phổ biến trong truyền thông, nhưng có ảnh hưởng lớn đến quyết định thẩm định và duy trì hợp đồng của công ty bảo hiểm”, ông Minh quan ngại.

Cũng theo ông Minh, thông tin này trở nên “nguy hiểm”, nếu tư vấn viên không hiểu rõ sự khác biệt giữa trục lợi bảo hiểm và lạm dụng bảo hiểm, rất dễ xảy ra rủi ro như hứa sai về quyền lợi, khiến khách hàng kỳ vọng quá mức. Hoặc chủ quan, không cảnh báo trước các hành vi bị xem là rủi ro, dẫn đến hiểu lầm khi thẻ bị chấm dứt.

Việc này khá phổ biến với đại lý bảo hiểm, ảnh hưởng trực tiếp uy tín cá nhân của tư vấn viên, hình ảnh công ty bởi khách hàng cho rằng bị “lật kèo” sau khi đã ký hợp đồng.

“Chính sách tốt đến đâu cũng cần tư vấn viên hiểu đúng, truyền đạt đúng và đồng hành cùng khách hàng sau bán hàng. Bán một hợp đồng thì dễ, nhưng giữ được niềm tin lâu dài mới khó”, ông Ngô Hà Minh khẳng định.

Trả lời thêm về vấn đề này, ông Minh nêu quan điểm, một số công ty trên thị trường chọn cách truyền thông rằng họ chỉ hủy ngang nếu khách hàng gian dối/trục lợi, nghe có vẻ nhân văn hơn, nhưng lại tiềm ẩn nhiều rủi ro.

Lý do được ông Minh chỉ ra, lạm dụng bảo hiểm là vùng xám khó định lượng. Nếu không có quyền xử lý các trường hợp ‘lạm dụng có chủ ý’, công ty sẽ thiệt hại về quỹ bảo hiểm rủi ro. Đồng thời, các khách hàng trung thực, chân chính cũng bị ảnh hưởng gián tiếp khi phí bảo hiểm tăng lên để bù đắp.

Do đó, về trường hợp Dai-ichi Life, ông đánh giá cao cách tiếp cận của công ty này khi đưa ra cam kết nhưng có kiểm soát và minh bạch về khung hành vi có thể ảnh hưởng đến quyền lợi.

Vị chuyên gia này cũng dự báo, với sự tiên phong của Dai-ichi Life, trong thời gian tới sẽ có nhiều công ty “theo chân”, ban hành chính sách tái tục rõ ràng để xoa dịu dư luận và giữ chân khách hàng.

Khái niệm “lạm dụng bảo hiểm” sẽ được chính thức hóa, đưa vào tài liệu đào tạo, hợp đồng hoặc quy trình thẩm định để tăng tính minh bạch.

Đồng thời, vai trò của tư vấn viên sẽ được định nghĩa lại, không chỉ là người bán, mà là người hướng dẫn khách hàng sử dụng quyền lợi bảo hiểm một cách có trách nhiệm.

Tuy nhiên, ông Minh cũng khuyến nghị, các DNBH cũng đừng chỉ dừng lại ở cam kết, hãy truyền đạt và giám sát đúng cách các quyết sách mới của mình trong việc định hình lại cách công ty bảo hiểm đồng hành cùng khách hàng. Sự cam kết chỉ thật sự trọn vẹn khi đi kèm hiểu biết, truyền thông rõ ràng và quy trình xử lý minh bạch.

“Cả phía khách hàng và tư vấn viên đều cần hiểu, thẻ CSSK là quyền lợi, không phải đặc quyền vĩnh viễn. Khi cả ba bên gồm công ty bảo hiểm, tư vấn viên và khách hàng cùng có trách nhiệm, sự phát triển của thị trường bảo hiểm nhân thọ sẽ lành mạnh, bền vững hơn”, ông Ngô Hà Minh kết luận.

Bước ngoặt của bảo hiểm nhân thọ: Khi người mua được quyền lựa chọn

Tài chính tiêu dùng

(VNF) - Chuyên gia Nguyễn Thanh An đánh giá, thay đổi lớn của bảo hiểm nhân thọ trong thời gian tới sẽ rất tích cực, giúp người mua có quyền lựa chọn theo nhu cầu và ngăn chặn trục lợi bảo hiểm.

TIN LIÊN QUAN

- Mua bảo hiểm nhân thọ: Người Việt thích 'ăn chắc, mặc bền' 16/05/2025 12:30

- Bảo hiểm nhân thọ: Cắt giảm chi phí, tăng quyền lợi cho khách 15/05/2025 12:00

- Bảng minh hoạ bảo hiểm không chính xác: Hợp đồng có bị vô hiệu? 06/05/2025 03:30

Cùng chuyên mục

Tập đoàn Tài chính Manulife đạt thỏa thuận chuyển nhượng MVI Life tại Việt Nam cho Asahi Life

(VNF) - Sau khi giao dịch hoàn tất, Tập đoàn Tài chính sẽ tập trung trọn vẹn nguồn lực vào việc phục vụ khách hàng tại Việt Nam thông qua hoạt động kinh doanh cốt lõi tại Manulife Việt Nam.

Đề nghị nhanh chóng giải quyết quyền lợi bảo hiểm cho khách hàng vùng lũ lụt

25/11/25 12:40 (GMT+7)

(VNF) - Hiệp hội Bảo hiểm Việt Nam (IAV) đề nghị các doanh nghiệp bảo hiểm hội viên tích cực tăng cường công tác thẩm định, xác minh thiệt hại và sớm giải quyết quyền lợi bảo hiểm cho người tham gia.

Ngày hội Sống Khỏe Mỗi Ngày 2025: Hơn 1.000 người dân Hải Phòng được khám sức khỏe miễn phí

24/11/25 15:32 (GMT+7)

(VNF) - Ngày 22/11, hơn 1.000 người dân Hải Phòng đã có mặt tại Cung Văn hóa Thể thao Thanh Niên để tham gia ngày hội “Sống Khỏe Mỗi Ngày 2025” do Manulife Việt Nam phối hợp cùng Hội Thầy thuốc Trẻ Việt Nam tổ chức.

‘Mặt trái’ của bảo hiểm nhân thọ không phải khách hàng nào cũng chấp nhận

24/11/25 08:30 (GMT+7)

(VNF) - Dù bảo hiểm nhân thọ mang lại nhiều ích lợi, nhưng không ít người nhận được lời khuyên rằng: Không nên mua bởi một số một số “mặt trái” không phải ai cũng chấp nhận.

Không chỉ ứng phó rủi ro, bảo hiểm còn đồng hành cùng khách hàng trong cuộc sống

22/11/25 10:08 (GMT+7)

(VNF) - Đó là thông điệp của các doanh nghiệp bảo hiểm tại Hội nghị Định phí bảo hiểm Việt Nam 2025 với chủ đề “Khôi phục niềm tin, tái định nghĩa bảo hiểm” (Rebuild Trust, Redefine Insurance), khẳng định vai trò của bảo hiểm trong kỷ nguyên mới.

Cái giá của sự trung thực: Bảo hiểm huỷ quyền lợi, tăng phí vì khách hàng kê khai sai

21/11/25 13:30 (GMT+7)

(VNF) - Doanh nghiệp bảo hiểm gửi thông báo: Vì lý do kê khai không đúng về tình trạng lịch sử bệnh lý đã làm sai lệnh quyết định nhận bảo hiểm. Do đó, công ty buộc phải huỷ bỏ quyền lợi hợp đồng, đồng thời tăng mức phí tham gia của sản phẩm chính.

Thêm nhiều sản phẩm mới chuyên biệt, bảo hiểm nhân thọ chờ thời ‘khởi sắc’

18/11/25 14:00 (GMT+7)

(VNF) - Dù các doanh nghiệp bảo hiểm nhân thọ liên tiếp ra mắt sản phẩm mới, chuyên biệt nhưng thị trường vẫn chưa có nhiều khởi sắc. Tuy nhiên, chuyên gia tin bảo hiểm nhân thọ sẽ sớm tốt lên.

Tăng lương tối thiểu, mức đóng BHXH từ năm 2026 sẽ điều chỉnh thế nào?

18/11/25 09:14 (GMT+7)

(VNF) - Từ ngày 1/1/2026, mức đóng bảo hiểm xã hội bắt buộc thấp nhất sẽ tăng, do mức lương tối thiểu vùng được điều chỉnh theo đúng quy định Luật Bảo hiểm Xã hội.

Không chỉ chi tiền bồi thường là xong, bảo hiểm phải đồng hành với khách hàng

15/11/25 09:45 (GMT+7)

(VNF) - Ông Lê Xuân Bách – Phó Tổng Giám đốc PTI cho biết, bảo hiểm không chỉ đơn giản là chi trả tiền bồi thường, mà còn ở sự chia sẻ, đồng hành trong mọi tình huống khi khách hàng gặp khó khăn nhất.

Tự đục vỡ xương, gây thương tích chính mình để trục lợi bảo hiểm hơn 6 tỷ đồng

14/11/25 20:18 (GMT+7)

(VNF) - Công an tỉnh Phú Thọ cho biết, vừa triệt phá đường dây tự đục vỡ xương khớp, hợp thức hoá hồ sơ bệnh án nhằm trục lợi bảo hiểm nhân thọ với số tiền hơn 6 tỷ đồng.

Bão chồng bão, doanh nghiệp bảo hiểm tổn thất thêm hàng trăm tỷ

13/11/25 11:30 (GMT+7)

(VNF) - Các doanh nghiệp bảo hiểm cho biết, khi còn đang giám định thiệt hại do cơn bão số 12 đã liên tiếp ghi nhận thêm tổn thất hàng trăm tỷ đồng do cơn bão số 13. Bão chồng bão khiến số tiền bồi thường ước hàng ngàn tỷ đồng.

Tỷ lệ bồi thường bảo hiểm bắt buộc xe máy thấp: Vì đâu nên nỗi?

11/11/25 12:00 (GMT+7)

(VNF) - Theo chuyên gia, nguyên nhân khiến có tỷ lệ bồi thường bảo hiểm bắt buộc xe máy rất thấp, người dân gần như không nhận được lợi ích đến từ cả 3 bên gồm: Cơ quan quản lý, người dân và doanh nghiệp bảo hiểm.

Nâng hạn mức giao dịch qua ví điện tử cá nhân lên 300 triệu đồng/tháng

08/11/25 09:30 (GMT+7)

(VNF) - Theo Thông tư 41/2025/TT-NHNN, tổng hạn mức giao dịch của một khách hàng tại một tổ chức cung ứng ví điện tử được phép tăng lên tối đa 300 triệu đồng/tháng đối với các giao dịch thanh toán một số dịch vụ thiết yếu.

Bảo hiểm xe máy bắt buộc: Có nên bỏ vì không hiệu quả?

05/11/25 09:00 (GMT+7)

(VNF) - Nhiều đại biểu quốc hội cho rằng, bảo hiểm xe máy bắt buộc khi triển khai thực tế không hiệu quả và đề xuất bỏ loại hình này.

Doanh nghiệp bảo hiểm thống kê thiệt hại hàng chục tỷ đồng do bão số 12

04/11/25 15:00 (GMT+7)

(VNF) - Các doanh nghiệp bảo hiểm ghi nhận thiệt hại chủ yếu ở nghiệp vụ xe cơ giới và tài sản kỹ thuật, với tổng giá trị bồi thường ước tính lên tới hàng chục tỷ đồng.

‘Đã tham gia bảo hiểm, khi đáo hạn rút tiền được ngay’

03/11/25 13:15 (GMT+7)

(VNF) - Trước ý kiến của nhiều đại biểu cho rằng, bảo hiểm “đóng tiền vào thì dễ, rút ra lại rất khó”, Phó Thủ tướng Hồ Đức Phớc cho rằng, ông đã từng tham gia bảo hiểm, khi đáo hạn muốn là rút tiền ra được ngay và các công ty phải trả tiền theo quy định.

Đối mặt nợ xấu lên đến 15%, công ty tài chính cắt giảm cho vay tiền mặt

01/11/25 07:30 (GMT+7)

(VNF) - Từ sau giai đoạn tăng trưởng nóng, các công ty tài chính tiêu dùng đã bước vào quá trình tái cấu trúc sâu rộng, giúp danh mục cho vay trở nên cân bằng hơn.

Ô tô ngập lũ tiền sửa chữa bằng 90% giá trị xe: Không bảo hiểm gần như mất trắng tài sản

31/10/25 08:30 (GMT+7)

(VNF) - Sau đợt mưa bão liên tiếp vừa qua, hàng loạt xe ô tô bị ngập nặng, gây ra thiệt hại nghiêm trọng. Đáng chú ý, có hồ sơ bồi thường cho thấy chi phí sửa chữa đã lên đến 90% giá trị chiếc xe, khiến nhiều chủ xe đứng trước nguy cơ mất trắng tài sản.

Nếu ‘cơm áo gạo tiền’ không phải là vấn đề, mối quan tâm lớn nhất của người Việt là gì?

31/10/25 08:00 (GMT+7)

(VNF) - Sự dịch chuyển mạnh mẽ của tầng lớp trung lưu tại Việt Nam đang mở ra một kỷ nguyên mới: người Việt không chỉ mong muốn “đủ sống”, mà còn khao khát nâng tầm chất lượng sống, bảo vệ thành quả và chuẩn bị vững vàng cho tương lai của thế hệ kế tiếp. Song song với đó, những khoảng trống bảo vệ ngày càng rõ nét, khi những rủi ro bất ngờ vẫn có thể ảnh hưởng đến kế hoạch tài chính tưởng chừng đã vững vàng.

Chậm đóng bảo hiểm xã hội sau 60 ngày có thể bị truy cứu trách nhiệm hình sự

29/10/25 17:54 (GMT+7)

(VNF) - Bảo hiểm xã hội Việt Nam cho biết, nếu người lao động chậm đóng bảo hiểm xã hội sau 60 ngày dù đã có văn bản đôn đốc sẽ bị coi là trốn đóng và hành vi này nặng nhất có thể bị truy cứu trách nhiệm hình sự.

Huế ngập sâu trong đêm: Ô tô tiền tỷ hư hại, bảo hiểm chi trả thế nào?

28/10/25 13:30 (GMT+7)

(VNF) - Nước lũ ở Huế lên quá nhanh khiến hàng trăm xe ô tô trong thành phố ngập qúa bánh xe, trong đó có rất nhiều phương tiện nước đã tràn vào trong xe, gây hư hỏng nặng.

Ghi nhận đúng và chi trả nhanh: Trải nghiệm 'niềm tin' cùng bảo hiểm qua thiên tai

28/10/25 08:00 (GMT+7)

(VNF) - Ông Lê Xuân Bách - Phó Tổng Giám đốc PTI cho rằng, việc các doanh nghiệp bảo hiểm nỗ lực trong việc nâng cao trải nghiệm khách hàng sau mỗi đợt thiên tai bão lũ cũng góp phần "neo" giữ niềm tin của người dân đối với bảo hiểm.

Thiệt hại trăm tỷ vì ngập lụt: Tiền bảo hiểm là nguồn vốn ‘cứu cánh' cho DN

27/10/25 12:00 (GMT+7)

(VNF) - Trước những thiệt hại nặng nề của nền kinh tế gây ra bởi bão lũ trong hơn một năm vừa qua, các công ty bảo hiểm cũng đã nhanh chóng xác minh tổn thất, chi trả bồi thường sớm giúp các doanh nghiệp có ngay nguồn tài chính để tái thiết sản xuất.

Đưa ví điện tử vào bảo hiểm tiền gửi: Người dùng có thêm 'lá chắn'

24/10/25 10:45 (GMT+7)

(VNF) - Việc đưa ví điện tử vào nội dung của Luật Bảo hiểm Tiền gửi được xem là bước cần thiết nhằm đảm bảo an toàn cho người dùng, trong bối cảnh giao dịch tài chính số ngày càng phổ biến.

Bảo hiểm: 'Cỗ máy' tích luỹ vốn an toàn và dài hạn cho nền kinh tế

22/10/25 07:00 (GMT+7)

(VNF) - Nếu muốn dòng vốn bảo hiểm thực sự trở thành một “trụ cột ổn định” của nền kinh tế, Việt Nam cần đi song hành trên cả hai hướng: mở rộng nền khách hàng tham gia bảo hiểm và nâng cấp môi trường đầu tư cho các doanh nghiệp bảo hiểm.

Tin khác

Tập đoàn Tài chính Manulife đạt thỏa thuận chuyển nhượng MVI Life tại Việt Nam cho Asahi Life

(VNF) - Sau khi giao dịch hoàn tất, Tập đoàn Tài chính sẽ tập trung trọn vẹn nguồn lực vào việc phục vụ khách hàng tại Việt Nam thông qua hoạt động kinh doanh cốt lõi tại Manulife Việt Nam.

MULTIMEDIA

Cháy tòa nhà văn phòng tại Indonesia, ít nhất 22 người thiệt mạng

(VNF) - Một vụ hỏa hoạn nghiêm trọng bùng phát tại tòa nhà văn phòng ở trung tâm Jakarta khiến ít nhất 22 người thiệt mạng, trong đó có một phụ nữ mang thai. Lực lượng chức năng Indonesia huy động hàng trăm nhân viên cùng gần 30 xe chữa cháy để dập lửa, song thiệt hại về người vẫn ở mức đặc biệt nghiêm trọng.