Góc nhìn chứng khoán: Tròn 70 phiên, nhiều blue-chip sắp 'trở lại mặt đất'

Song Tử -

11/05/2020 17:02 (GMT+7)

(VNF) - Tính đến hôm nay, thị trường đã trải qua tròn 70 phiên chìm trong “khủng hoảng” của dịch Covid-19. Mức độ tàn phá của dịch bệnh đối với các doanh nghiệp là khác nhau và sau 27 phiên phục hồi kể từ cuối tháng 3, các blue-chip bắt đầu tìm về mức giá trước khủng hoảng.

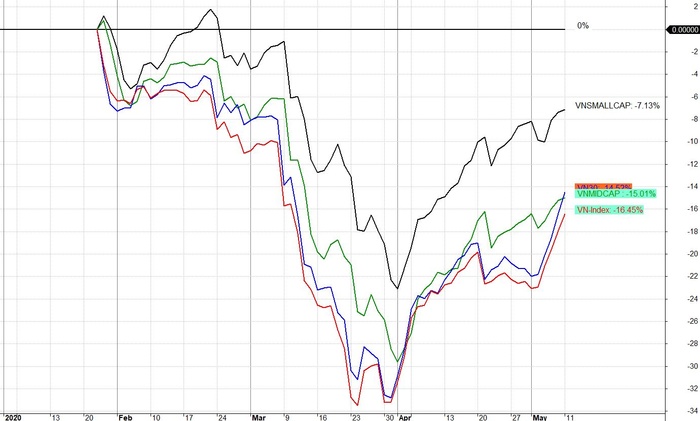

Biểu đồ so sánh biến động theo % của các chỉ số với mốc ngày 22/1/2020.

Nếu thống kê trên toàn thị trường thì có hàng trăm cổ phiếu thậm chí đã vượt cả giá trước khủng hoảng (tính từ thời điểm 22/1/2020 khi thị trường tạm dừng để nghỉ Tết). Tuy nhiên phần lớn các cổ phiếu có giá đi ngược khủng hoảng là những mã quá nhỏ, thanh khoản quá ít, thậm chí tăng “không rõ lý do” và khó có thể coi là phản ứng giá bình thường.

Chẳng hạn VN-Index giảm tối đa 33,2% trong khủng hoảng Covid-19, kéo dài từ 30/1 tới 31/3 thì GAB tăng gần 234%. Nói chung cổ phiếu đầu cơ dạng này dễ tăng bất chấp “thời tiết”. Hoặc như VTX, SIV giao dịch vài trăm cổ mỗi ngày thì giá lên xuống không hẳn là hợp lý.

Nếu nhìn vào biểu đồ so sánh biến động giá nói trên, có thể thấy ngay các cổ phiếu nhỏ - đại diện là chỉ số VNSmallcap – hiện chỉ còn thấp hơn thời điểm 22/1/2020 có 7,13% (số liệu tính đến ngày 11/5/2020). Trong khi đó VN-Index vẫn còn thấp hơn 16,45%, VN30-Index thấp hơn 14,52%, VNMidcap thấp hơn 15,01%. Điều này thể hiện đặc tính của các cổ phiếu vốn hóa nhỏ, thanh khoản thấp rất dễ tăng nhanh.

Ngược lại, các blue-chip hay cổ phiếu có thanh khoản tốt – phản ánh trung thực hơn cung cầu hàng ngày – có mức tăng chậm hơn. Nhóm VN30 tính đến hôm nay có 11/30 cổ phiếu có mức chênh lệch nhỏ hơn chỉ số, trong đó 3 cổ phiếu đạt mức dương (đã cao hơn mốc giá ngày 22/1/2020) và 4 cổ phiếu còn thấp hơn dưới 10%.

3 cổ phiếu trong rổ VN30 đã vượt giá ngày 22/1 là CTD, MSN và VPB. CTD và MSN có đặc thù là giá giảm trong giai đoạn thị trường tăng tháng 1/2020. Riêng VPB lại tăng ngược thị trường. Cổ phiếu này đạt đỉnh ngày 21/2/2020 rồi mới giảm. 4 cổ phiếu chỉ còn thấp hơn dưới 10% là NVL (-3,57%), FPT (-4,42%), POW (-8,56%) và HPG (-8,94%).

Mặc dù dịch Covid-19 bùng phát từ cuối năm 2019 nhưng trừ Trung Quốc, các quốc gia khác chưa bị ảnh hưởng. Thị trường chứng khoán Việt Nam vẫn có tháng 1/2020 tăng khá cao đến trước khi tạm nghỉ Tết Nguyên đán. Chỉ sau khi giao dịch trở lại vào ngày 30/1, thị trường mới bắt đầu thể hiện tác động của dịch bệnh.

Nếu coi mức giảm của giá cổ phiếu cũng như các chỉ số từ ngày 30/1 là phản ánh lo ngại của thị trường về ảnh hưởng của Covid-19 thì mức phục hồi hiện tại cũng có thể xem là phản ánh kỳ vọng về khả năng “trở lại bình thường” sau khi dịch bệnh kết thúc. Tuy nhiên biến động giá hay cổ phiếu đôi khi dựa quá nhiều trên cơ sở cung cầu từng thời điểm nên kỳ vọng thậm chí có thể vượt cả mức lạc quan, dù ảnh hưởng của dịch bệnh cũng như khả năng phục hồi các hoạt động kinh tế ở tốc độ nào vẫn chưa thể chứng minh được.

Thị trường chứng khoán trong tình huống này có thể không phản ánh được thực tế mà phản ánh kỳ vọng. Đây cũng là tình trạng chung của nhiều thị trường chứng khoán khác và tạo ra mâu thuẫn giữa số liệu thống kê với tình trạng thị trường. Chẳng hạn chỉ số S&P 500 của Mỹ hiện chỉ còn thấp hơn đỉnh cao lịch sử tháng 2/2020 có 13,5%, thậm chí còn thấp hơn nếu tiếp tục tăng trong những ngày tới. Điều này cũng đồng nghĩa với việc thị trường chứng khoán gần như bỏ qua rủi ro tác động của dịch bệnh và đặt cược rằng các doanh nghiệp sẽ đạt mức lợi nhuận bằng hoặc cao hơn thời điểm trước khi có dịch bệnh.

Kỳ vọng là yếu tố co dãn và chủ yếu dựa trên suy luận nên không thể lấy logic hay định lượng để xem xét. Các biện pháp hỗ trợ, ví dụ các gói kích cầu, sẽ tác động đến tâm lý mạnh hơn, dù không có bằng chứng nào thể hiện hiệu quả ở mức độ nào cũng như thời điểm hiệu quả đó xảy ra. Việc giảm lãi suất hay các gói hỗ trợ cho vay được cho là sẽ giúp doanh nghiệp có thêm vốn để phục hồi sản xuất kinh doanh và từ đó vượt khủng hoảng rồi tăng trưởng. Tuy nhiên khả năng hấp thụ lượng vốn này lại chỉ có thể định lượng được khi có các chỉ số như tăng trưởng tín dụng – thường chậm hơn hàng tháng trời sau đó.

Thị trường chứng khoán diễn biến theo “cái lý riêng” và chừng nào thị trường còn tăng thì các nhà đầu tư còn cảm thấy hài lòng, bất kể là nó vượt xa thực tế đến mức nào. Tuy nhiên điều đó cũng không có nghĩa là “thị trường luôn luôn đúng”, vì khi VN-Index ở đỉnh cao lịch sử như thời 2007 hay 2018, lượng tiền trong thị trường quá lớn mới là điều tạo nên đà tăng, chứ không phải đó là mức định giá hợp lý.

(VNF) - Chuỗi rút vốn kéo dài của các quỹ cổ phiếu tiếp tục nối dài sang tháng thứ 31, với tổng giá trị rút ròng lũy kế gần 70.000 tỷ đồng. Trong bối cảnh đó, dòng tiền tổ chức vẫn phân hóa mạnh, ưu tiên giải ngân vào nhóm ngân hàng, công nghệ và các cổ phiếu đầu ngành.

(VNF) - TS Nguyễn Thị Mỹ Linh cho rằng, thành công của một trung tâm tài chính quốc tế giờ đây không chỉ được đo bằng quy mô dòng vốn hay giá trị giao dịch, mà bởi khả năng tạo ra giá trị thực cho nền kinh tế, phát triển nguồn nhân lực chất lượng cao và xây dựng lợi thế cạnh tranh dài hạn.

(VNF) - Để kéo các định chế tài chính toàn cầu về với IFC Việt Nam, điều quan trọng không nằm ở những dự án hào nhoáng, mà là định hướng của chính sách, khả năng kiểm soát ngoại hối, dòng vốn, khả năng chuyển đổi tiền tệ cũng như xếp hạng tín nhiệm quốc gia, bên cạnh đó là một hệ sinh thái hoàn chỉnh.

(VNF) - Các trung tâm tài chính quốc tế đóng vai trò quan trọng trong việc cung cấp hạ tầng giao dịch, phát triển các công cụ tài chính carbon, tăng tính thanh khoản và thúc đẩy minh bạch thông tin.

(VNF) - Đằng sau bức tranh tăng trưởng của ngành gạo là sự phân hóa ngày càng rõ nét giữa các doanh nghiệp. Trong khi một số đơn vị tận dụng được lợi thế chuỗi giá trị để duy trì hiệu quả kinh doanh, nhiều tên tuổi từng dẫn dắt thị trường như Lộc Trời, Angimex hay HKB lại đang hụt hơi vì gánh nặng tài chính và những khó khăn kéo dài trong hoạt động sản xuất, kinh doanh.

(VNF) - Công ty cổ phần Vật liệu Xây dựng Bến Tre (UPCoM: VXB) vừa có văn bản báo cáo Ủy ban Chứng khoán Nhà nước (UBCKNN) về việc không còn đáp ứng điều kiện của một công ty đại chúng do vốn chủ sở hữu âm hơn 73 tỷ đồng.

(VNF) - Wintermute cảnh báo Bitcoin đang đối mặt với áp lực giảm giá trong bối cảnh thanh khoản thị trường suy yếu, dòng tiền ETF chưa có dấu hiệu cải thiện.

(VNF) - Sau hai năm liên tiếp ghi nhận lợi nhuận và khép lại giai đoạn "đốt tiền", MoMo bất ngờ hoãn lại kế hoạch IPO, niêm yết từng ấp ủ, thay vào đó là khả năng bán 50% cổ phần.

(VNF) - Theo VinaCapital, VIFC được định vị là kênh thu hút dòng vốn quốc tế phục vụ nhu cầu phát triển của nền kinh tế, thay vì trở thành trung tâm quản lý tài sản toàn cầu như mô hình Dubai. Với nhu cầu vốn đầu tư ước tính khoảng 1,5 nghìn tỷ USD, VIFC được kỳ vọng sẽ đóng vai trò kết nối dòng vốn ngoại với các dự án hạ tầng và công nghiệp trọng điểm của Việt Nam.

(VNF) - Ông Đoàn Nguyên Đức (Bầu Đức) vừa đăng ký mua thêm 4 triệu cổ phiếu HAG nhằm gia tăng tỷ lệ sở hữu tại Hoàng Anh Gia Lai. Đây là lần thứ năm từ đầu năm ông Đức đăng ký mua cổ phiếu HAG.

(VNF) - Cổ phiếu LTG của Lộc Trời bị chuyển từ diện hạn chế sang đình chỉ giao dịch trên sàn chứng khoán Hà Nội do chưa nộp báo cáo tài chính kiểm toán năm 2024.

(VNF) - Tính đến ngày 18/6, tổng thu ngân sách nhà nước đã vượt 1,4 triệu tỷ đồng, tăng 16,8% so với cùng kỳ năm trước và hoàn thành hơn 57% dự toán cả năm. Động lực tăng trưởng chủ yếu đến từ sự bứt phá của khu vực doanh nghiệp tư nhân, doanh nghiệp FDI và doanh nghiệp nhà nước.

(VNF) - Sự hiện diện của ông Phạm Nhật Vượng tại LPBank tiếp tục tạo hiệu ứng lan tỏa trên thị trường, khi LPB nối dài chuỗi tăng, cùng bộ đôi VIC-VHM kéo VN-Index áp sát vùng đỉnh lịch sử.

(VNF) - Tổng công ty Đầu tư phát triển Xây dựng (Tập đoàn DIC ) không thực hiện góp vốn thành lập Công ty TNHH Bất động sản Saigonres Vạn Xuân để thực hiện dự án Khu đô thị Nam Tiến 2.

(VNF) - Sự xuất hiện của tỷ phú Phạm Nhật Vượng trong cơ cấu cổ đông LPBank đã thu hút sự chú ý của giới đầu tư, góp phần đưa cổ phiếu LPB tăng trần 2 phiên liên tiếp và lập đỉnh lịch sử.

(VNF) - Dù Việt Nam thuộc nhóm những quốc gia xuất khẩu gạo hàng đầu thế giới, số doanh nghiệp gạo trên sàn chứng khoán lại khá hạn chế. Đằng sau những cái tên quen thuộc là sự khác biệt đáng kể về quy mô, mô hình kinh doanh và lợi thế cạnh tranh trong chuỗi giá trị lúa gạo.

(VNF) - So với Thái Lan, Malaysia hay Indonesia, chứng khoán Việt Nam không hoàn toàn thua kém trong đánh giá khả năng tiếp cận thị trường toán cầu của MSCI. Tuy nhiên, những điểm còn thiếu lại nằm đúng ở các tiêu chí cốt lõi mà dòng vốn tổ chức quốc tế đặc biệt coi trọng.

(VNF) - Theo lãnh đạo ABS, giai đoạn "thủy triều dâng, tàu nào cũng nổi" đã qua. Thị trường chứng khoán sẽ phân hóa mạnh mẽ giữa các doanh nghiệp có nền tảng tốt và những doanh nghiệp yếu kém.

(VNF) - Theo ông Nguyễn Thế Minh, khi MSCI ngày càng siết chặt các tiêu chí theo hướng “đầu tư thực chất” (investability), từ room ngoại, free-float đến thanh khoản, chính áp lực đó có thể trở thành động lực để Việt Nam thúc đẩy những cải cách sâu hơn, bài bản hơn và bền vững hơn.

(VNF) - Một trung tâm tài chính quốc tế có sức cạnh tranh không thể chỉ dựa vào hạ tầng ngân hàng, chứng khoán và quản lý quỹ theo mô hình truyền thống, mà còn phải có khả năng tiếp nhận, sàng lọc và quản trị các mô hình tài chính số mới như DeFi.

(VNF) - Việt Nam tiếp tục lỡ hẹn với danh sách theo dõi nâng hạng (Watch List) của MSCI trong kỳ rà soát phân loại thị trường 2026, một kết quả không gây nhiều bất ngờ sau Báo cáo Đánh giá Khả năng Tiếp cận Thị trường Toàn cầu công bố trước đó.

(VNF) - Công ty cổ phần Phát triển nhà Bà Rịa - Vũng Tàu (HODECO) bị phạt tổng số tiền là 242,5 triệu đồng do loạt vi phạm về quy định công bố thông tin.

(VNF) - Sau thông tin tỷ phú Phạm Nhật Vượng nắm giữ gần 5% vốn tại LPBank, cổ phiếu LPB bất ngờ tăng kịch biên độ lên 52.600 đồng/cp, đi kèm thanh khoản bùng nổ.

(VNF) - Chuỗi rút vốn kéo dài của các quỹ cổ phiếu tiếp tục nối dài sang tháng thứ 31, với tổng giá trị rút ròng lũy kế gần 70.000 tỷ đồng. Trong bối cảnh đó, dòng tiền tổ chức vẫn phân hóa mạnh, ưu tiên giải ngân vào nhóm ngân hàng, công nghệ và các cổ phiếu đầu ngành.

(VNF) -Sau nhiều năm đình trệ vì vướng mắc giải phóng mặt bằng, dự án nút giao Phạm Tu - đường 70 tại Hà Nội đang được tái khởi động với không khí thi công khẩn trương.