Hóa chất Đức Giang: Hơn 9.700 tỷ tiền mặt gửi ngân hàng

Tiểu Vy -

22/07/2024 17:00 (GMT+7)

(VNF) - Ông lớn ngành hoá chất đang có khoản tiền gửi ngân hàng ngắn hạn với giá trị hơn 9.700 tỷ đồng, chiếm hơn 60% tổng tài sản.

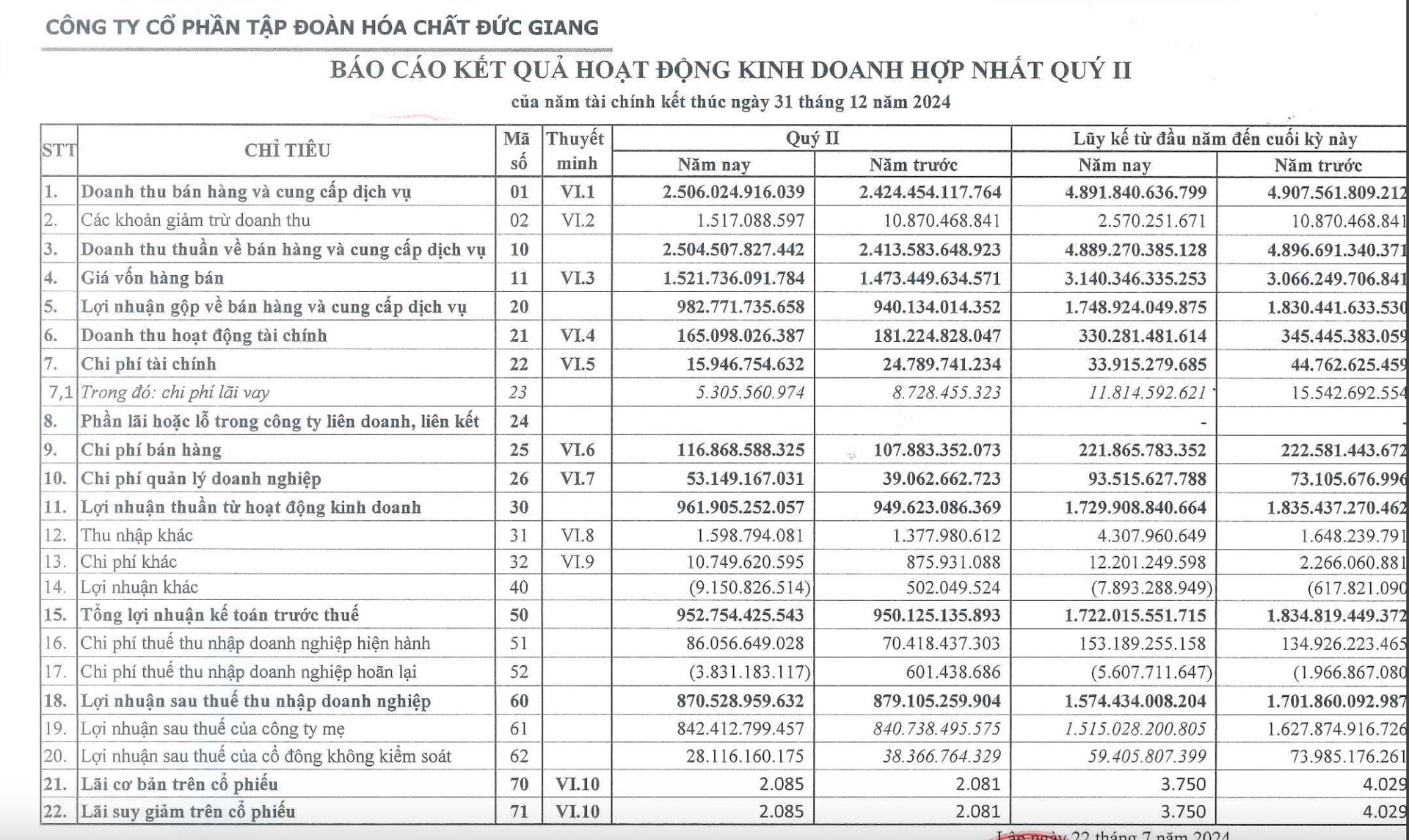

Công ty Cổ phần Tập đoàn Hoá chất Đức Giang (HOSE: DGC) vừa công bố báo cáo tài chính quý II/2024 ghi nhận doanh thu thuần quý II/2024 tăng 3,7% so với cùng kỳ năm 2023, đạt 2.504 tỷ đồng. Giá vốn bán hàng tăng 3,2%, lên mức 1.521 tỷ đồng.

Trong kỳ, chi phí tài chính giảm 36%, xuống còn 15,9 tỷ đồng; Chi phí bán hàng và chi phí quản lý doanh nghiệp tăng lần lượt là 8,3% và 35,8% lên mức 116,9 tỷ đồng và 53,1 tỷ đồng.

Khấu trừ đi các chi phí, DGC báo lãi sau thuế gần 870,5 tỷ đồng, giảm nhẹ 1% so với mức thực hiện cùng kỳ năm 2023.

Báo cáo tài chính quý II/2024

Luỹ kế 6 tháng đầu năm 2024, DGC ghi nhận doanh thu đạt 4.889 tỷ đồng đi ngang so với cùng kỳ năm ngoái. Lợi nhuận sau thuế giảm 7,5%, xuống còn 1.574 tỷ đồng so với quý II/2023.

Năm 2024, DGC lên kế hoạch tổng doanh thu hợp nhất 10.202 tỷ đồng, tăng gần 5% so với thực hiện năm 2023. Về lợi nhuận, doanh nghiệp chỉ kỳ vọng lãi sau thuế đạt 3.100 tỷ đồng, giảm 4,4% so với năm 2023. Như vậy sau 6 tháng đầu năm, DGC đã hoàn thành 47,9% kế hoạch về doanh thu và 50,7% kế hoạch về lợi nhuận.

Tính đến cuối quý II/2024, tổng tài sản của DGC đạt 15.349 tỷ đồng, giảm 6,9% so với thời điểm đầu năm. Trong đó, doanh nghiệp đã giảm mạnh lượng tiền và tương đương tiền từ hơn 1.060 tỷ đồng (đầu năm) còn hơn 474 tỷ đồng, tương đương giảm hơn hơn 50%.

Đáng lưu ý, ông lớn ngành hoá chất đang có khoản đầu tư tài chính ngắn hạn chủ yếu là tiền gửi từ trên 3 tháng đến 12 tháng tăng thêm 423 tỷ đồng lên mức hơn 9.765 tỷ đồng, chiếm hơn 60% tổng tài sản.

Trước đó, trả lời cổ đông tại ĐHĐCĐ thường niên 2024 về khoản tiền "khủng" này, ông Đào Hữu Huyền - Chủ tịch HĐQT Hóa chất Đức Giang cho biết sẽ không đầu tư trái phiếu hay bất động sản khu công nghiệp. Thay vào đó, Hóa chất Đức Giang cần ôm chặt lượng tiền mặt lớn để chuẩn bị cho dự án bauxite, vì đây là một dự án rất lớn, được Chính phủ rất quan tâm.

Ở bảng nguồn vốn, tổng nợ phải trả của DGC tính tới cuối quý II giảm 44% còn hơn 1.970 tỷ đồng. Trong đó, nợ vay ngắn hạn ghi nhận hơn 818 tỷ đồng, tức giảm hơn 510 tỷ đồng.

Theo Công ty Chứng khoán SSI, trong giai đoạn 2026-2028, giá phốt pho vàng khó có thể quay lại mức đỉnh vào năm 2022. Tuy nhiên, SSI cho rằng DGC có thể đạt lợi nhuận tương đương mức đỉnh năm 2022 (6.000 tỷ đồng), nhờ hiện tại công ty có nhiều lợi thế.

Một là công suất hoạt động nhà máy phốt pho vàng tăng lên sau khi bổ sung công suất từ năm 2024. Hai là giá bán bình quân tăng trưởng ổn định do nhu cầu bán dẫn ngày càng tăng. Ba là việc chuyển đổi dần từ các sản phẩm thượng nguồn sang hạ nguồn (như axit photphoric LCD, chiếm khoảng 10% axit photphoric vào thời điểm hiện tại) với biên lợi nhuận cao hơn.

Bốn là tăng tỷ lệ sử dụng quặng tự khai thác giúp giảm chi phí nguyên liệu đầu vào và năm là sự đóng góp từ nhà máy Chlo-Alkali Nghi Sơn.

SSI cho biết DGC sẽ bắt đầu xây dựng nhà máy ChloAlkali Nghi Sơn vào tháng 6/2024 (dự kiến đi vào hạt động vào năm 2026 và dự kiến có lợi nhuận dương từ năm 2027).

Với việc tăng tỷ lệ sử dụng quặng tự khai thác và chuyển sang các sản phẩm hạ nguồn, DGC hiện vận hành chuỗi giá trị tích hợp theo chiều dọc cho các sản phẩm phốt phát, tạo sự khác biệt với các doanh nghiệp xuất khẩu phốt pho vàng khác và hoàn thiện chuỗi giá trị của doanh nghiệp.

(VNF) - Cổ phiếu DDG của CTCP Đầu tư Công nghiệp Xuất nhập khẩu Đông Dương đang đứng trước nguy cơ bị hủy niêm yết bắt buộc trong bối cảnh hoạt động sản xuất, kinh doanh rơi vào tình trạng đình trệ kéo dài.

(VNF) - Bộ Tài chính đang lấy ý kiến về Dự thảo quy định chào bán trái phiếu ra công chúng của DN dự án đầu tư theo phương thức đối tác công tư (PPP), kỳ vọng sẽ có thêm hàng tỷ USD cho đầu tư hạ tầng mỗi năm.

(VNF) - Tổng giám đốc Lưu Bách Đạt cho biết DGC đã lựa chọn được đơn vị kiểm toán báo cáo tài chính năm 2025 là Công ty TNHH Kiểm toán và Tư vấn UHY. Hai bên đã ký kết hợp đồng kiểm toán vào ngày 11/5 vừa qua và đang “gấp rút triển khai” công việc.

(VNF) - EVN cho biết tình hình tài chính đã cải thiện đáng kể khi lỗ lũy kế của công ty mẹ giảm từ khoảng 44.792 tỷ đồng xuống còn khoảng 5.611 tỷ đồng vào cuối năm 2025.

(VNF) - Sau nhịp phục hồi mạnh mẽ của VN-Index lên vùng đỉnh mới trên 1.900 điểm, thị trường chứng khoán Việt Nam đang bước vào “điểm rơi” IPO khi hàng loạt doanh nghiệp lớn đồng loạt tăng tốc kế hoạch lên sàn.

(VNF) - Bộ Tài chính cho biết đang tiếp tục nghiên cứu, hoàn thiện hồ sơ xây dựng chính sách thuế bất động sản và dự kiến trình Quốc hội xem xét sửa đổi Luật Thuế sử dụng đất phi nông nghiệp vào tháng 10/2026. Đây được xem là bước đi tiếp theo trong lộ trình cải cách chính sách thuế liên quan đến bất động sản và sử dụng đất tại Việt Nam.

(VNF) - Sau sự cố công nợ và chậm công bố BCTC kiểm toán năm 2024, Lộc Trời cho biết đang đẩy mạnh tái cấu trúc, hé lộ được các ngân hàng cấp gói tài trợ khoảng 1.500 tỷ đồng.

(VNF) - “Muốn có thị trường tốt thì trước hết phải có hàng hóa tốt. Đây là yếu tố sống còn khi nhà đầu tư nước ngoài tham gia vào thị trường chứng khoán Việt Nam”, Chủ tịch UBCKNN Vũ Thị Chân Phương cho biết.

(VNF) - Thép Pomina báo lỗ quý thứ 16 liên tiếp, kéo vốn chủ sở hữu âm hơn 800 tỷ đồng. "Cựu vương" ngành thép vẫn đang "oằn mình" dưới "núi nợ" hơn 11.000 tỷ đồng giữa bối cảnh dòng tiền eo hẹp và các dự án nghìn tỷ chưa thể vận hành trở lại.

(VNF) – Vingroup đang tái định hình hệ sinh thái trong mắt các nhà đầu tư bằng việc chuyển dịch VinFast từ một “startup” thâm dụng vốn sang một doanh nghiệp xe điện có vị thế cạnh tranh cao và dòng tiền khoẻ mạnh.

(VNF) - Trong khi các định chế tài chính tăng tốc “giữ chỗ” tại trung tâm tài chính quốc tế, startup và fintech vẫn thận trọng chờ “điểm rơi hệ sinh thái” để tham gia mạnh mẽ hơn.

(VNF) - Bất chấp áp lực giá nguyên vật liệu leo thang và chi phí vận chuyển biến động mạnh do xung đột địa chính trị, hai “ông lớn” ngành nhựa là NTP và BMP vẫn quyết chi hàng trăm tỷ đồng cổ tức tiền mặt nhờ nền tảng lợi nhuận kỷ lục trong năm 2025.

(VNF) - Quý I/2026 chứng kiến sự trở lại đầy bất ngờ của Công ty CP Chứng khoán Bảo Minh (BMS) khi doanh nghiệp chuyển từ thua lỗ sang báo lãi hàng chục tỷ đồng.

(VNF) - SSIAM hợp tác với CCIX và DCI nhằm mục tiêu hỗ trợ sự phát triển bền vững của các doanh nghiệp Việt Nam thông qua các hoạt động đầu tư, tài trợ và kết nối, chia sẻ thông tin.

(VNF) - Áp lực bán mạnh từ nhóm cổ phiếu “họ Vin” khiến VN-Index đánh mất mốc 1.900 điểm trong phiên 13/5, dù dòng tiền đầu cơ bùng nổ ở nhóm dầu khí – năng lượng. Đáng chú ý, khối ngoại tiếp tục bán ròng hơn 1.434 tỷ đồng trên HoSE, nối dài chuỗi bán ròng lên 15 phiên liên tiếp.

(VNF) - Theo CEO MoMo Nguyễn Mạnh Tường, cuộc chiến giữa kẻ lừa đảo và bên bảo vệ đang bất cân xứng khi chi phí tấn công ngày càng rẻ trong khi chi phí hữu hình và vô hình của bên bảo vệ lại ngày càng tăng cao.

(VNF) - Trong bối cảnh lãi suất tăng cao và duy trì ở giai đoạn tiếp theo, thị trường trái phiếu doanh nghiệp (TPDN) được cho là sẽ phải chịu áp lực chi phí vốn tăng cao, đặc biệt là việc đáo hạn khi nhóm bất động sản chiếm gần 60% trong Quý II và III/2026.

(VNF) - Cổ phiếu DDG của CTCP Đầu tư Công nghiệp Xuất nhập khẩu Đông Dương đang đứng trước nguy cơ bị hủy niêm yết bắt buộc trong bối cảnh hoạt động sản xuất, kinh doanh rơi vào tình trạng đình trệ kéo dài.

(VNF) - Sau gần một năm kể từ khi Hà Tĩnh thực hiện sắp xếp, sáp nhập các đơn vị hành chính, hàng loạt trụ sở công từng được đầu tư hàng chục tỷ đồng đang rơi vào cảnh bỏ hoang, xuống cấp thậm chí bị kẻ gian đập phá, lấy trộm tài sản.