Khách hàng mua bảo hiểm được chi trả một phần, nguyên nhân do đâu?

Hoàng Minh -

13/05/2024 08:30 (GMT+7)

(VNF) - Khách hàng mua bảo hiểm năm thứ 2, đã qua thời gian chờ và nằm trong phạm vi bảo hiểm "chi trả" 100%, đi cắt polyp đại tràng có gây mê tại phòng khám đa khoa Thu Cúc. Tuy nhiên, khi gửi hồ sơ để làm thanh toán thì VBI chỉ chi trả một phần với lý do vượt quá hạn mức quyền lợi bảo hiểm theo quy định trên giấy chứng nhận bảo hiểm.

Cụ thể, khách hàng Nguyễn Thị KH (Người yêu cầu bảo hiểm) ở Hoàn Kiếm, Hà Nội, còn người được bảo hiểm là Bùi Chiến Thắng có tham gia gói bảo hiểm VBI care, gói Titan với số hợp đồng là 0201+237731890 có thời hạn từ 31/08/2023 đến 31/08/2024 theo quy tắc bảo hiểm VBI Care số 1368/QĐ-VBI6. Quyền lợi phẫu thuật trong ngày, phẫu thuật nội trú tối đa 50 triệu đồng/năm.

Ngày 24/03/2024, khách hàng thực hiện thủ thuật cắt polyp đại tràng có gây mê tại phòng khám đa khoa Thu Cúc với tổng chi phí hơn 8.460.000 đồng.

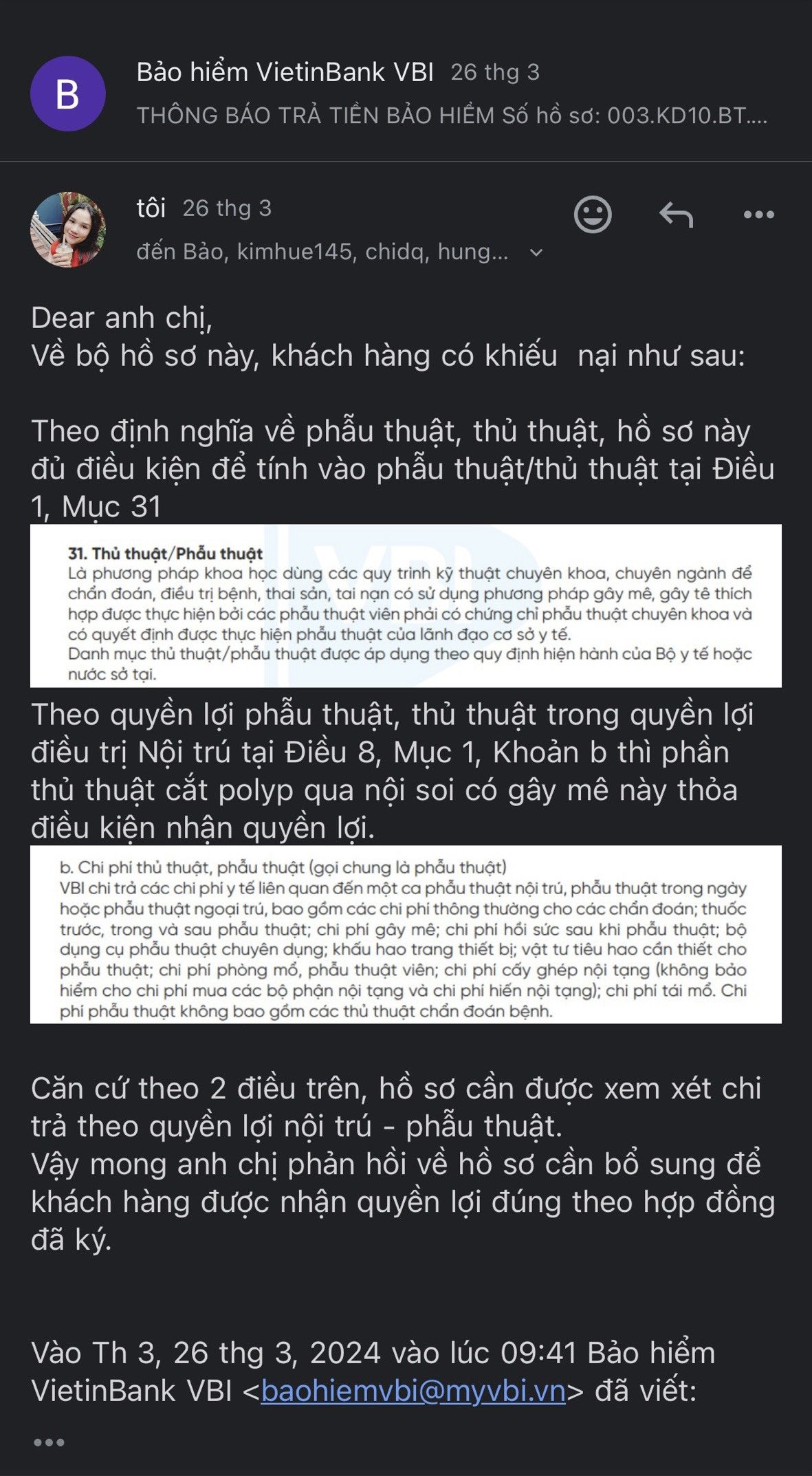

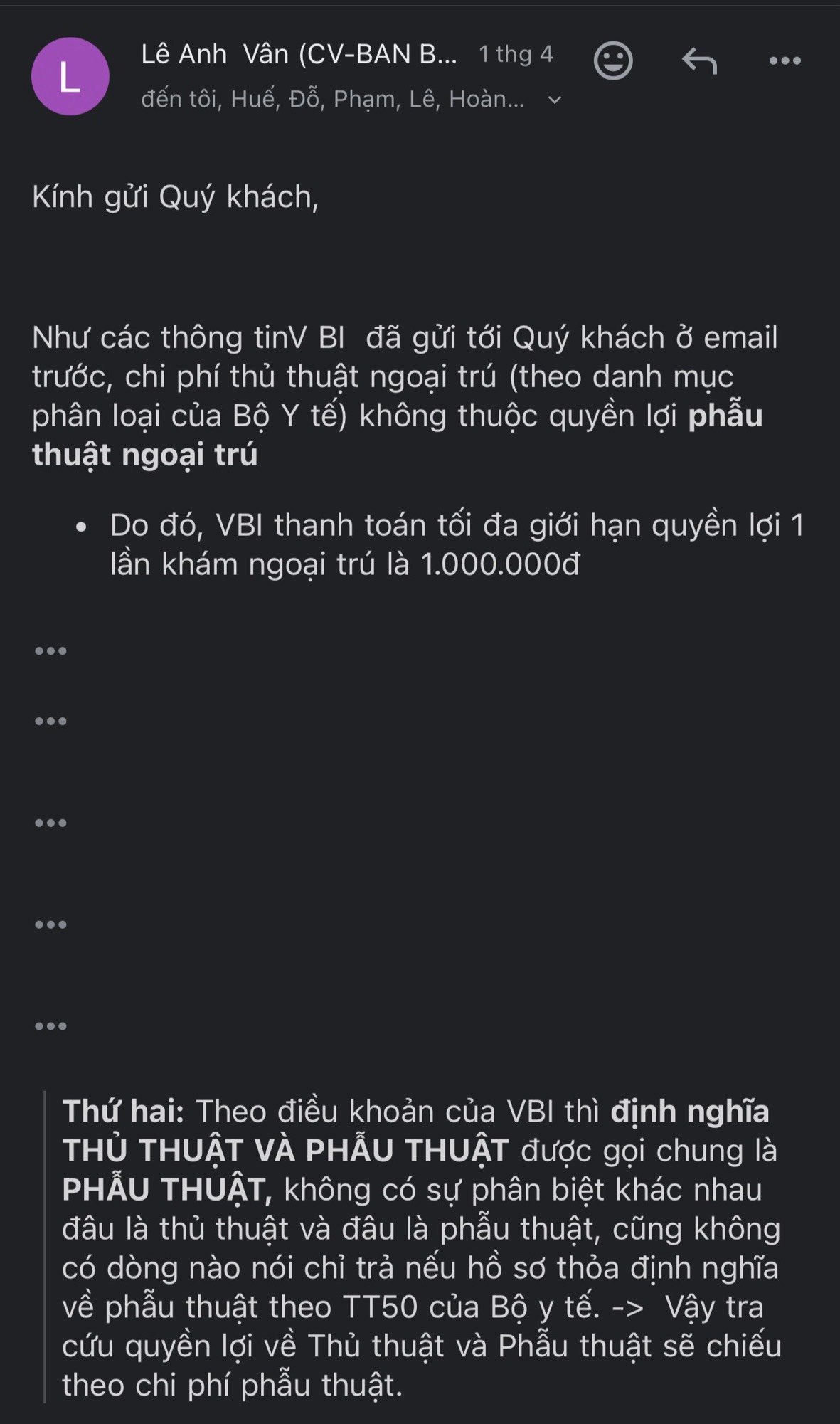

Đến ngày 26/03/2024 có gửi hồ sơ đến VBI để làm thủ tục bồi thường theo đúng điều khoản của hợp đồng. Cùng ngày, VBI thông báo chỉ chấp nhận chi trả số tiền 1 triệu đồng theo quyền lợi ngoại trú, còn chi phí làm phẫu thuật cắt polyp là hơn 7 triệu đồng thì từ chối chi trả với lý do lần 1: khách hàng không nằm viện nên chỉ trả theo hạn mức ngoại trú.

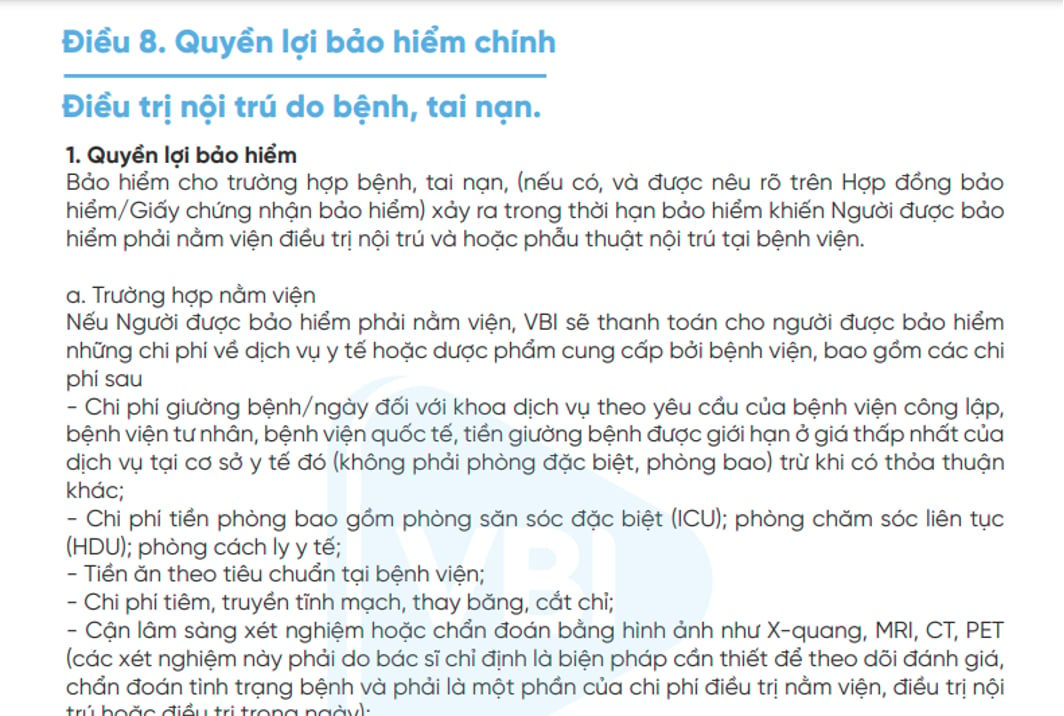

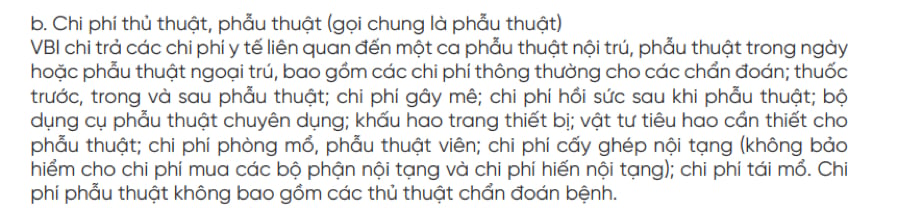

Bản thân chị KH thấy chưa thoả đáng nên có gửi thư đến VBI và khiếu nại như sau: Theo quy định tại điều 1, mục 31 của bộ điều khoản có quy định về thủ thuật/ phẫu thuật. Đồng thời, khách hàng cũng dẫn khoản b, mục 1 điều 8 của bộ điều khoản về quy định chi phí thủ thuật/phẫu thuật (gọi chung là phẫu thuật). Nghĩa là, trong điều khoản, VBI đã công nhận các thủ thuật cũng được tính ngang bằng với phẫu thuật. Căn cứ vào 2 điều khoản này của VBI, chị KH cho rằng mình phải được hưởng quyền lợi làm thủ thuật cắt polyp dạ dày, là ngoại trú nhưng thoả điều kiện theo quyền lợi phẫu thuật, mặc dù không nằm viện qua đêm.

Trong email phản hồi, VBI đã giải đáp với khách hàng về quy định chi phí thủ thuật/ phẫu thuật. Đồng thời giải thích quyền lợi phẫu thuật ngoại trú trên giấy chứng nhận của khách hàng chỉ được hưởng trong trường hợp khách hàng điều trị nội trú.

Tuy nhiên, chị KH cho rằng, rõ ràng điều khoản không phân biệt thủ thuật hay phẫu thuật, gọi chung là phẫu thuật, điều khoản cũng ghi rõ: VBI chi trả các chi phí liên quan đến một ca phẫu thuật nội trú, phẫu thuật trong ngày, hoặc phẫu thuật ngoại trú…

Như vậy trường hợp của tôi cần được hiểu thuộc phẫu thuật trong ngày, phẫu thuật ngoại trú. Tuy nhiên nhân viên VBI chưa có giải thích rõ ràng và chưa đi đến được kết luận thỏa đáng”, chị Huế bức xúc nói.

Theo chị Đặng Lý, tư vấn viên sản phẩm VBI cho chị KH, trường hợp này khách hàng chỉ cần cung cấp đầy đủ giấy chứng nhận phẫu thuật/ thủ thuật là đã thoả điều kiện và VBI phải xem xét việc chi trả cho hồ sơ này.

Chị Lý cho rằng, đồng ý là khách hàng dùng thủ thuật để cắt Polyp, nhưng trong khoản b, mục 1, điều 8 Bộ điều khoản VBI số 1368 có quy định quyền lợi thủ thuật/phẫu thuật (sau đây được gọi chung là phẫu thuật), thì nó đã bao hàm cả ý nghĩa thủ thuật.

“Và trong bộ điều khoản cũng không có bất kỳ chỗ nào nói việc không chi trả cho thủ thuật, không có định nghĩa cụ thể về phẫu thuật trong ngày, phẫu thuật ngoại trú”, chị Lý nói thêm.

Trong lần gửi thư cuối cùng để chờ phản hồi của VBI, chị KH có yêu cầu phía công ty bảo hiểm Vietinbank VBI giải thích các thắc mắc sau của khách hàng. Thứ nhất là trong điều khoản có quy định nào về việc không chi trả cho thủ thuật. Thứ 2 là giải thích rõ như thế nào là phẫu thuật trong ngày, và phẫu thuật ngoại trú. Và cuối cùng Quyền lợi thủ thuật/phẫu thuật (sau đây gọi chung là phẫu thuật) thì có bao gồm thủ thuật trong ngày và thủ thuật ngoại trú hay không.

Chị Mai Phương(37 tuổi), một tư vấn viên bảo hiểm 7 năm kinh nghiệm cho biết, điều khoản có ghi rõ ràng Quyền lợi nội trú chi trả cho cả 3 trường hợp phẫu thuật là phẫu thuật nội trú, phẫu thuật trong ngày, và phẫu thuật ngoại trú. Nếu điều khoản và giấy chứng nhận bảo hiểm chỉ ghi phẫu thuật thì có thể hiểu là phải nội trú mới được hưởng quyền lợi. Nhưng giấy chứng nhận bảo hiểm đã ghi rất rõ ràng phẫu thuật nội trú, phẫu thuật trong ngày và phẫu thuật ngoại trú đều với hạn mức 50 triệu đồng/ năm.

Chia sẻ về vấn đề này với VietnamFinance, Luật sư Nguyễn Thanh Hải, Công ty Luật An Hoàng Gia cho rằng, thực tế là hợp đồng bảo hiểm có nhiều điều khoản, các điều khoản lại ràng buộc lẫn nhau. Hầu hết khách hàng thường không đọc hết hợp đồng nên sau khi trao đổi với nhân viên tư vấn những điều khoản chính như thời gian tham gia, giá trị hợp đồng, quyền lợi… thì thường nhanh chóng lật trang cuối ký.

“Hợp đồng bảo hiểm nhân thọ còn phức tạp hơn cả hợp đồng kinh tế. Nhiều công ty bảo hiểm còn lấy mẫu hợp đồng quốc tế nên dùng những từ ngữ khó hiểu, chung chung khiến người mua cảm thấy rối não. Đó là chưa nói đến việc cài cắm những điều khoản ràng buộc để vô hiệu hóa quyền lợi của khách ngay trong cùng hợp đồng", Luật sư Hải nêu quan điểm.

Với sự việc trên, theo Luật sư Nguyễn Thanh Hải, điều 24, Luật Kinh doanh Bảo hiểm 2022 có quy định về việc: Giải thích hợp đồng bảo hiểm: “Trường hợp hợp đồng bảo hiểm có điều khoản không rõ ràng dẫn đến có cách hiểu khác nhau thì điều khoản đó được giải thích theo hướng có lợi cho bên mua bảo hiểm”.

Theo kinh nghiệm từ các chuyên viên tư vấn và chính từ các khách hàng có nhiều trải nghiệm, để hiểu rõ quyền lợi, trong các trường hợp cần làm rõ với doanh nghiệp bảo hiểm, khách hàng nên liên hệ tới hệ thống chăm sóc khác hàng để được giải đáp và tư vấn kỹ càng hơn.

Trao đổi về sự việc trên, đại diện VBI cho biết, ngày 26/3/2024, VBI nhận được hồ sơ đề nghị bồi thường của khách hàng B.C.T cho chi phí khám chữa bệnh ngày 24/3/2024 tại Phòng khám đa khoa Thu Cúc.

Sau khi xem xét hồ sơ yêu cầu chi trả quyền lợi bảo hiểm của khách hàng và căn cứ theo định nghĩa về “Điều trị ngoại trú” được quy định tại Khoản 28 Điều 1 của Quy tắc bảo hiểm sức khỏe VBICare toàn diện (Theo Quyết định số 1368/QĐ-VBI6 ngày 17 tháng 7 năm 2018 của Tổng Giám đốc Bảo hiểm VietinBank), VBI xác định hình thức điều trị của khách hàng là ngoại trú. Do vậy, VBI thực hiện chi trả theo đúng quyền lợi về điều trị ngoại trú theo quy định quyền lợi bảo hiểm.

Đồng thời, căn cứ quyền lợi trên Giấy chứng nhận bảo hiểm của Quý khách, trong mục quyền lợi Chi phí phẫu thuật mục 1.1.1.2 trong đó bao gồm các quyền lợi sau: Phẫu thuật nội trú, Phẫu thuật ngoại trú, Phẫu thuật trong ngày, Phẫu thuật liên quan đến cấy ghép nội tạng’ – nằm trong quyền lợi điều trị nội trú.

Trong trường hợp này khách hàng điều trị ngoại trú do vậy, VBI chi trả tối đa quyền lợi điều trị ngoại trú là đúng quy định.- Theo khoản b, mục 1, điều 8 Quy định về chi phí thủ thuật/phẫu thuật (gọi chung là phẫu thuật, chỉ được quy định trong phần quyền lợi bảo hiểm chính: Điều trị nội trú do bệnh chứ không có quy định trong quyền lợi ngoại trú và đồng thời quy định quyền lợi phẫu thuật ngoại trú trên giấy chứng nhận của khách hàng chỉ có quyền lợi trong trường hợp khách hàng điều trị nội trú.

Để nắm rõ hơn về quy định sản phẩm bảo hiểm VBI Care, quý khách hàng có thể tìm hiểu tại đường link sau https://myvbi.vn/pdf/VBI_care.pdf

Đóng 90 triệu phí bảo hiểm, khách hoang mang khi hợp đồng với Manulife mất hiệu lực

Tài chính tiêu dùng

(VNF) - Nộp tiềnphí bảo hiểm đều đặn, nhưng vì chủ quan, tin tưởng vào tư vấn viên, hợp đồng của khách hàng bỗng dưng mất hiệu lực. Trong vòng 3 năm, khách đã nộp gần 90 triệu đồng tiền phí nhưng nay quyền lợi không thấy mà tiền cũng bị mất. Câu chuyện này lại gióng hồi chuông cảnh báo về việc đào tạo nghiệp vụ và quản lý tư vấn viên của Manulife.

TIN LIÊN QUAN

- Liên tục dính lùm xùm, BSH đang làm ăn thế nào? 15/04/2024 03:56

- Dừng bán sản phẩm đột ngột: Khách hàng 'dở khóc, dở cười' vì BSH 11/04/2024 11:36

- Từ chối chi trả quyền lợi cho khách: Cách hành xử của riêng BSH? 26/03/2024 10:21

Cùng chuyên mục

Tin khác

MULTIMEDIA

Bên trong dự án 5 tỷ USD được Novaland đăng ký xây dựng xã, phường XHCN

(VNF) - Mới đây, Tập đoàn Novaland đã chính thức đăng ký tham gia thực hiện các tiêu chí xây dựng xã, phường xã hội chủ nghĩa trên địa bàn tỉnh giai đoạn 2026 – 2030, lấy dự án NovaWorld Phan Thiết làm địa bàn đề xuất triển khai.