Người lớn tuổi mua bảo hiểm nhân thọ: 'Chọn giá đúng', tránh áp lực tuổi già

Xuân Thạch -

12/01/2025 13:00 (GMT+7)

(VNF) - Chiếm quá nửa chi phí điều trị y tế mỗi năm, chính vì vậy bảo hiểm là một trong những giải pháp giúp cho người lớn tuổi chủ động chăm sóc sức khoẻ. Theo chuyên gia, các sản phẩm bảo hiểm cho người lớn tuổi rất đa dạng, cần chọn đúng tránh áp lực tuổi già

TIN LIÊN QUAN

Người mua được, người bị từ chối

Chia sẻ với Đầu tư Tài chính, chị Nguyễn Linh Trâm (28 tuổi) ở Mỹ Đình, Hà Nội cho biết vừa mới tham gia gói bảo hiểm nhân thọ (BHNT) cho mẹ chồng 51 tuổi, với mức phí hơn 22 triệu đồng/năm gồm các quyền lợi tử vong, bệnh hiểm nghèo, nằm viện, không kèm thẻ sức khoẻ. Theo chị Trâm, mặc dù quyền lợi chỉ ở mức thấp, chi phí tham gia một năm khá lớn do tuổi đã cao, nhưng vẫn quyết định lựa chọn bởi hiện tại sức khoẻ của mẹ vẫn đảm bảo.

“Tôi tham gia thêm cho mẹ một chiếc thẻ sức khoẻ rời của hãng phi nhân thọ để được bảo vệ đầy đủ”, chị Linh Trâm nói thêm.

Tương tự, anh Nguyễn Xuân Hùng (29 tuổi), người gốc Hải Dương cho biết cũng đã tham gia một gói bảo hiểm nhân thọ cho bố đẻ 53 tuổi, với mức phí một năm là hơn 20 triệu đồng. Anh Hùng kể, hiện sức khoẻ của bố hoàn toàn bình thường, cũng gần như ít nằm viện trong những năm qua nên tranh thủ tham gia sớm để bố được bảo vệ.

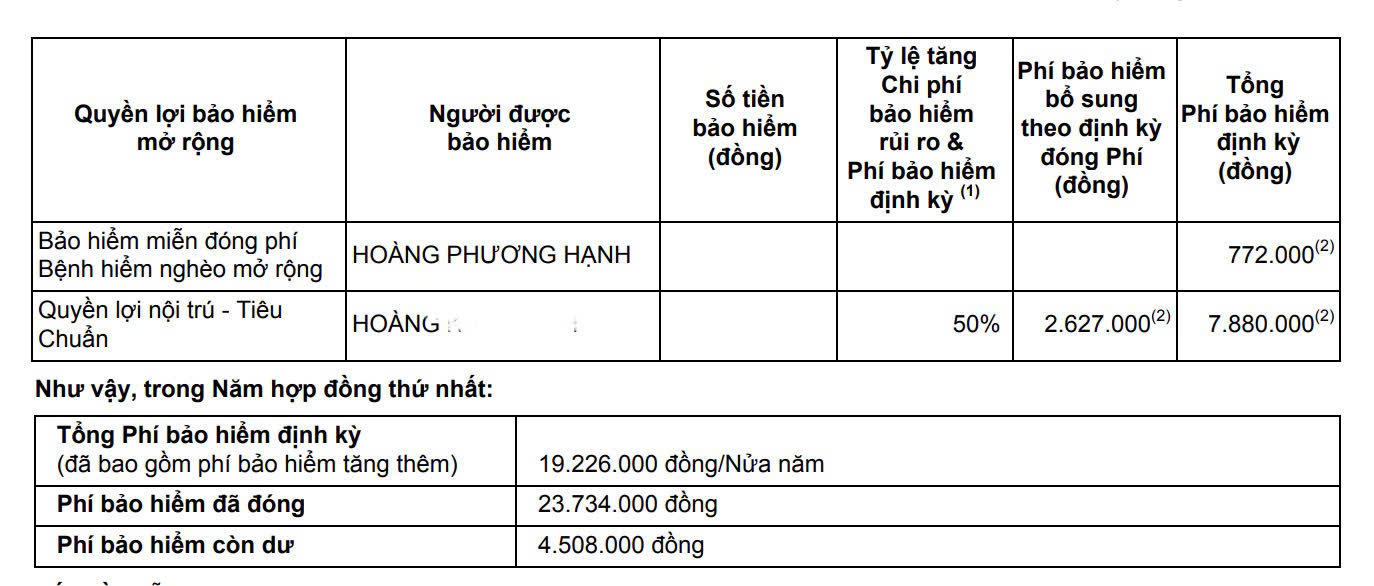

Không được may mắn, chị Hoàng Phương Hạnh (32 tuổi) ở Nam Từ Liêm, Hà Nội chia sẻ có tham khảo một gói bảo hiểm nhân thọ cho mẹ 64 tuổi với mức phí một năm là hơn 33 triệu đồng. Tuy nhiên, mẹ có nhiều bệnh nền như u xơ cổ tử cung, viêm cầu thận…nên đã bị công ty bảo hiểm từ chối bảo vệ.

“Không mua được cho mẹ, tôi chấp nhận tham gia cho bố với mức phí gần 40 triệu đồng, trong đó bị tăng 50% phí tham gia quyền lợi nội trú và loại trừ một số bệnh có sẵn”, chị Hạnh nói thêm.

Theo Tổng cục Thống kê, Việt Nam đang trong quá trình già hóa dân số nhanh chóng. Tỷ lệ người cao tuổi (từ 60 tuổi trở lên) tăng từ 8,6% năm 2009 lên 12,7% năm 2020 và dự kiến sẽ đạt 20% vào năm 2030. Việt Nam được đánh giá là một trong những quốc gia có tốc độ già hóa dân số nhanh nhất khu vực Châu Á - Thái Bình Dương.

Cũng theo số liệu của Bộ Y tế, tuổi thọ trung bình của người Việt tăng nhanh, hiện đạt trung bình 74,5 tuổi vào năm 2023.

Qua đó cho thấy, nhu cầu BHNT cho người cao tuổi đang tăng trưởng mạnh mẽ, ví dụ doanh thu phí bảo hiểm nhân thọ cho người cao tuổi năm 2020 đạt hơn 13.000 tỷ đồng, tăng trưởng 22% so với năm 2019.

Các chuyên gia y tế cho rằng, với tốc độ già hoá dân số và tuổi thọ ngày càng tăng, trong đó với nhóm người cao tuổi, chi phí điều trị thường cao gấp 8 đến 10 lần so với người trẻ, mặc dù người cao tuổi chiếm hơn 10% số dân nhưng sử dụng tới hơn 50% chi phí điều trị mỗi năm. Chính vì vậy, BHNT là một trong các giải pháp cung cấp nhiều quyền lợi phù hợp với nhu cầu của người cao tuổi như: bảo vệ trước rủi ro lớn, các bệnh hiểm nghèo, hỗ trợ chi phí y tế, chi trả thu nhập hưu trí…đảm bảo cho việc chăm sóc sức khoẻ lúc tuổi già.

Cần lựa chọn đúng, tránh áp lực tài chính tuổi già

Trao đổi với VietnamFinance, ông Vũ Trọng Cường, Giám đốc Kinh doanh, Dai - ichi Hoàng Mai cho biết, bản chất của BHNT là bảo vệ người trụ cột, cung cấp sản phẩm chăm sóc sức khoẻ cho người tham gia. Hiện, các công ty bảo hiểm vẫn đồng ý cho tham gia bảo hiểm nhân thọ từ 0 – 65 tuổi, có một số DN bảo hiểm cho phép đến 70 tuổi. Bên cạnh đó, một số quyền lợi của sản phẩm bổ trợ có thể tham gia đến 85 tuổi.

Vì vậy nên việc tham gia hay không đối với nhóm người lớn tuổi tuỳ thuộc vào nhu cầu bảo vệ và tình hình tài chính. Trên thực tế, rất nhiều người mua bảo hiểm nhân thọ ở độ tuổi từ khoảng 50 - 55 trở lên vẫn được bảo vệ toàn diện bởi tình trạng sức khoẻ tốt.

Tuy nhiên, ông Cường cũng cho rằng, với những người lớn tuổi, thường từ trên 55 tuổi, việc tham gia bảo hiểm nhân thọ không còn mang ý nghĩa bảo vệ thu nhập cho người trụ cột, mà vai trò lúc này là chăm sóc sức khoẻ, BHNT cũng sẽ là điều kiện để mua bảo hiểm sức khỏe đính kèm. Không nên quá kỳ vọng vào dòng tiền tích luỹ.

Khi có bảo hiểm sức khỏe, người lớn tuổi có thể tự lo cho bản thân mà không đặt gánh nặng tài chính lên con cái khi đi viện. Dịch vụ bảo hiểm chăm sóc sức khỏe sẽ giúp cho người lớn tuổi chủ động lựa chọn sử dụng dịch vụ chăm y tế chất lượng cao ở các bệnh viện tư nhân, bệnh viện quốc tế, có điều dưỡng chăm sóc 1-1 và ăn uống phục vụ tại giường bệnh...

Khi xác định tham gia bảo hiểm ở độ tuổi không còn trẻ, ông Cường lưu ý người mua cần quan tâm một số thông tin sau để tránh trở thành gánh nặng tuổi về hưu.

Đầu tiên, cần lưu ý phải khải khai đầy đủ hồ sơ sức khỏe của bản thân trong bản yêu cầu bảo hiểm để DNBH thẩm định và ra quyết định bảo vệ. Có thể bảo vệ toàn diện hoặc bảo vệ có điều kiện tuỳ theo tình trạng sức khoẻ. Tránh trường hợp không khai báo đầy đủ, vi phạm nguyên tắc trung thực trong bảo hiểm, sau này phát sinh một vài trường hợp không chi trả, hoặc hợp đồng vô hiệu, thiệt hại cho người mua.

Tiếp theo, khi độ tuổi cao, phí của các sản phẩm bảo hiểm cũng khá cao, từ bảo hiểm nhân thọ đến bảo hiểm sức khỏe, vì vậy người lớn tuổi lưu ý chọn số tiền đóng cũng tiến độ đóng phí phù hợp với khả năng tài chính của bản thân, tránh trường hợp tham gia giữa chừng rồi dừng ngang, tạo áp lực tài chính.

Đối với một số trường hợp không mua được hoặc không đủ năng lực tài chính để tham gia BHNT, thì có thể sử dụng giải pháp ngắn hạn hơn như BHYT của nhà nước hoặc các sản phẩm bảo hiểm sức khỏe không gắn cùng BHNT, hay còn gọi là thẻ chăm sóc sức khoẻ rời có thời hạn 1 năm.

“Người lớn tuổi trước khi tham gia cần chia sẻ nhu cầu và mong muốn cụ thể như chăm sóc sức khoẻ ở đâu, mức thu nhập và tài chính ra sao, ai là người mua (tự mình hay con cái mua cho), tình trạng sức khoẻ … với tư vấn viên để có được một giải pháp tối ưu và phù hợp nhất, đặc biệt là với sức khoẻ và tài chính tuổi già”, ông Cường kết luận.

Mua bảo hiểm nhân thọ: Biết rõ những điều này, không lo bị thiệt về sau

Tài chính tiêu dùng

(VNF) - Hợp đồng bảo hiểm là văn bản thỏa thuận dân sự giữa người mua và doanh nghiệp bảo hiểm (DNBH). Người tham gia cần phải biết rõ những điều này trước khi ký vào bản yêu cầu bảo hiểm, tránh thiệt hại và tranh chấp về sau

TIN LIÊN QUAN

Cùng chuyên mục

Tin khác

MULTIMEDIA

Cảnh hoang hóa, xuống cấp của loạt trụ sở dư thừa sau sáp nhập ở Hà Tĩnh

(VNF) - Sau gần một năm kể từ khi Hà Tĩnh thực hiện sắp xếp, sáp nhập các đơn vị hành chính, hàng loạt trụ sở công từng được đầu tư hàng chục tỷ đồng đang rơi vào cảnh bỏ hoang, xuống cấp thậm chí bị kẻ gian đập phá, lấy trộm tài sản.