Tầm quan trọng của hoạch định tài chính cá nhân cho người hành nghề tư vấn bảo hiểm

Trần Thị Thanh Mai, Chuyên gia hoạch định Tài chính cá nhân, FIDT -

05/06/2024 15:01 (GMT+7)

(VNF) - Nhận thức tầm quan trọng của hoạch định tài chính cá nhân và ứng dụng được kiến thức đó trong hoạt động tư vấn bảo hiểm đóng vai trò quan trọng trong việc nâng cao chất lượng dịch vụ cũng như xây dựng sự phát triển bền vững của nghề nghiệp của người tư vấn bảo hiểm nói riêng và cho cả ngành bảo hiểm nói chung.

Thực trạng của người hành nghề tư vấn bảo hiểm tại Việt Nam hiện nay

Tại Việt Nam, nghề tư vấn bảo hiểm đang phát triển mạnh mẽ, thu hút nhiều người tham gia do tiềm năng thu nhập cao và nhu cầu bảo hiểm ngày càng tăng. Tuy nhiên, thực tế cho thấy, nhiều người hành nghề tư vấn bảo hiểm chỉ chú trọng vào việc bán sản phẩm bảo hiểm mà không đầu tư đủ thời gian và công sức để tư vấn sản phẩm phù hợp với nhu cầu và điều kiện cụ thể của khách hàng.

Điều này dẫn đến việc không ít khách hàng mua sản phẩm bảo hiểm không phù hợp hoặc với giá quá cao so với khả năng tài chính của họ. Với việc sản phẩm bảo hiểm không đáp ứng đầy đủ nhu cầu thực tế của khách hàng, khi sự việc cần bảo hiểm xảy ra, khách hàng không được bảo vệ đúng mức. Hệ quả là nhiều khách hàng mất niềm tin vào bảo hiểm và đội ngũ tư vấn bảo hiểm nói chung.

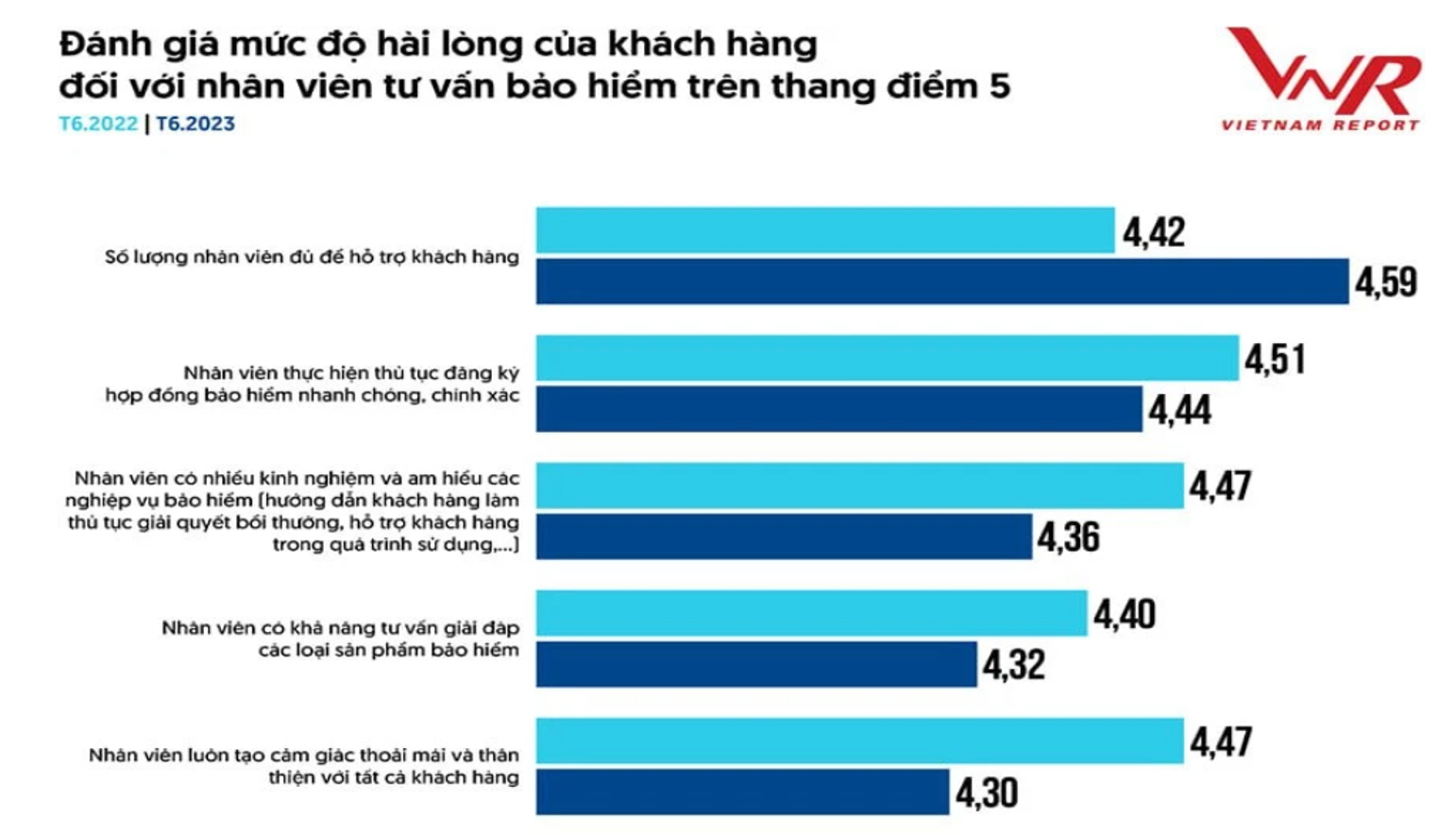

Theo kết quả khảo sát người tiêu dùng bảo hiểm của Vietnam Report công bố năm 2023, chất lượng nhân viên tư vấn bảo hiểm đang rơi vào “mức đáng báo động”.

Trong đó, hai tiêu chí đánh giá về kiến thức, kỹ năng của nhân viên tư vấn là: Thứ nhất là có nhiều kinh nghiệm và am hiểu các nghiệp vụ bảo hiểm (hướng dẫn khách hàng làm thủ tục giải quyết bồi thường, hỗ trợ khách hàng trong quá trình sử dụng,...).

Thứ hai là có khả năng tư vấn giải đáp các loại sản phẩm bảo hiểm; đều giảm mạnh một cách đáng lo ngại, thể hiện niềm tin suy giảm của khách hàng vào chất lượng của tư vấn viên bảo hiểm.

Kết quả khảo sát trên không gây ngạc nhiên với nhiều người và điều này cho thấy sự cần thiết phải nâng cao chất lượng tư vấn trong nghề tư vấn bảo hiểm. Do đó, cũng theo kết quả khảo sát này của Vietnam Report năm 2023, việc tăng cường đào tạo nâng cao kiến thức và kỹ năng tư vấn bảo hiểm cho đôi ngũ tư vấn viên/đại lý bảo hiểm/nhân viên ngân hàng bán bảo hiểm đã trở thành chiến lược ưu tiên số 1 của các doanh nghiệp bảo hiểm thời gian tới.

Hoạch định tài chính cá nhân nâng cao vai trò của người hành nghề tư vấn bảo hiểm

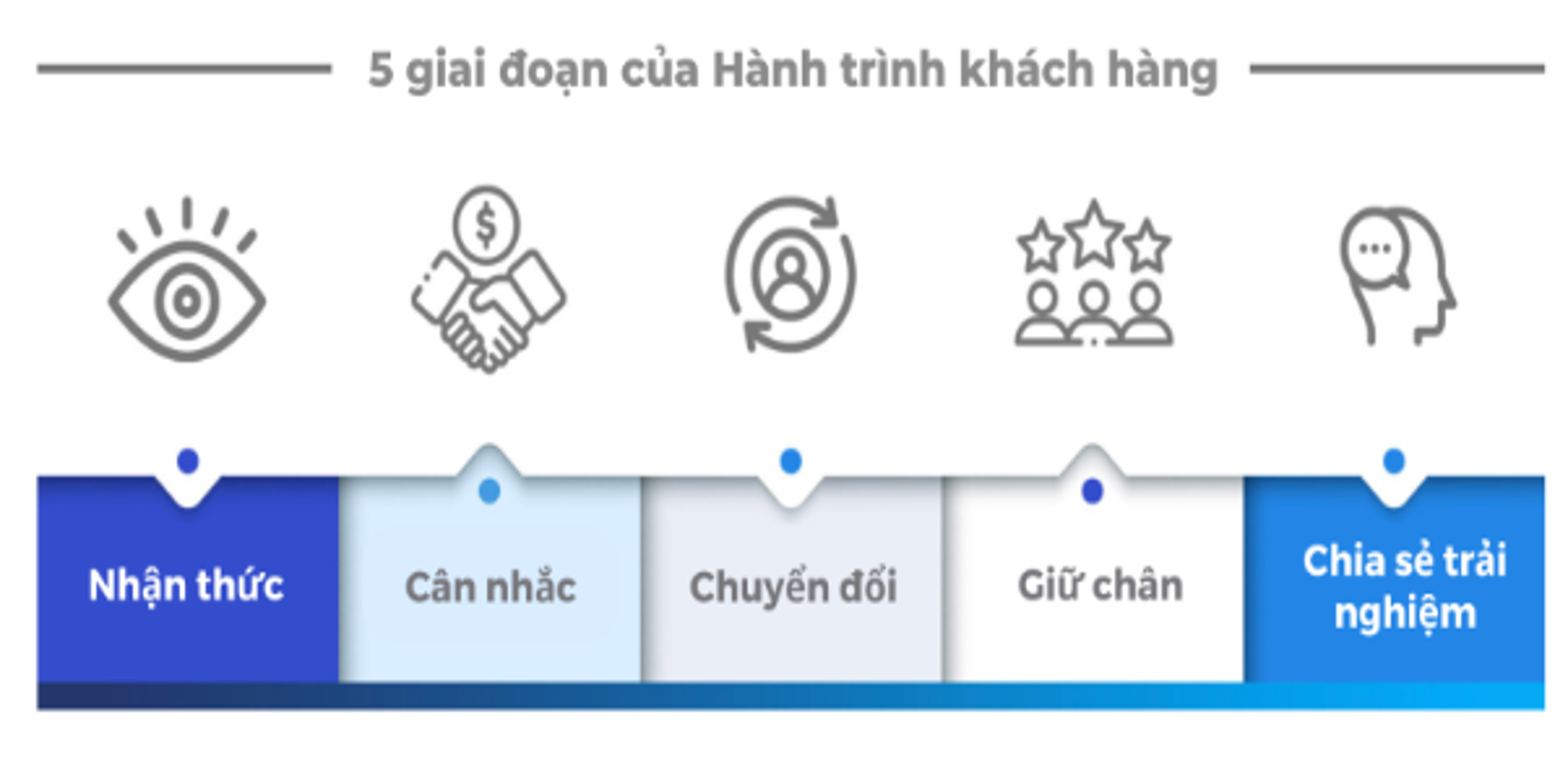

Trong hành trình mua sản phẩm bảo hiểm của khách hàng, hai giai đoạn "Cân nhắc" (Consideration) và "Quyết định mua hàng/Chuyển đổi" (Conversion) là giai đoạn mấu chốt ảnh hưởng trực tiếp đến quyết định cuối cùng của khách hàng.

Tuy nhiên, tỷ lệ tư vấn không thành công trong hai giai đoạn này thường khá cao. Một trong những nguyên nhân chính là do tư vấn viên bảo hiểm chưa đủ am hiểu về nhu cầu thực tế và bức tranh tài chính của khách hàng, cũng như kiến thức về các sản phẩm bảo hiểm và hoạch định tài chính cá nhân còn hạn chế.

Một trong những yếu tố cốt lõi dẫn đến thất bại trong quá trình tư vấn là tư vấn viên không hiểu rõ nhu cầu thực tế của khách hàng. Mỗi khách hàng có một bức tranh tài chính riêng biệt, bao gồm thu nhập, chi phí, các khoản nợ, và mục tiêu tài chính dài hạn.

Khi tư vấn viên không dành đủ thời gian để tìm hiểu và phân tích các yếu tố này, họ có thể đưa ra các sản phẩm bảo hiểm không đáp ứng hoặc chỉ đáp ứng hạn chế phần nào nhu cầu của khách hàng, từ đó làm giảm đáng kể khả năng chốt hợp đồng của tư vấn viên.

Đơn cử như một khách hàng có thu nhập hàng tháng 25 triệu đồng và các khoản chi tiêu cố định như tiền nhà, điện nước, thực phẩm chiếm hết 15 triệu đồng.

Trong trường hợp này, thay vì cố gắng đề xuất một hợp đồng bảo hiểm nhân thọ với mức phí phí 2 triệu đồng/tháng phù hợp hơn với khả năng tài chính của khách hàng thì nhiều tư vấn viên luôn cố gắng đề xuất hợp đồng với mức phí 5 triệu đồng/tháng hoặc cao hơn mà không biết đến điều kiện thu nhập và chi phí của khách hàng.

Có thể thấy rằng, nhiều khách hàng đã từ chối giao kết các hợp đồng bảo hiểm ở tình huống này hoặc các tình huống tương tự nêu trên.

Trong trường hợp ngay cả khi nắm bắt được nhu cầu và bức tranh tài chính của khách hàng nhưng thiếu kiến thức và khả năng phân tích sản phẩm và nhu cầu bảo hiểm đặt trong bối cảnh hoạch định bức tranh tài chính tổng thể, người hành nghề tư vấn cũng khó có thể đưa ra những giải pháp bảo hiểm phù hợp với từng giai đoạn của cuộc sống và mục tiêu tài chính của khách hàng.

Đơn cử một khách hàng 45 tuổi muốn đảm bảo rằng họ sẽ có đủ tiền để sống thoải mái khi nghỉ hưu ở tuổi 60 nhưng người tư vấn bảo hiểm không thể tính toán số tiền cần thiết cho hưu trí dựa trên mức chi tiêu hiện tại và kỳ vọng tăng trưởng tài sản cũng như thiếu hiểu biết về đặc thù của các sản phẩm bảo hiểm liên kết đầu tư, bảo hiểm hưu trí hoặc các giải pháp tài chính khác như quỹ hưu trí tự nguyện thì sẽ khó có thể thuyết phục được khách hàng trong trường hợp này.

Như vậy có thể thấy nếu có được những hiểu biết sâu sắc về hoạch định tài chính cá nhân, người hành nghề tư vấn bảo hiểm sẽ có thể có được nhìn nhận và phân tích toàn diện về bức tranh tài chính của khách hàng từ đó cung cấp các tư vấn có giá trị hơn. Họ sẽ không chỉ dừng lại ở việc bán sản phẩm mà còn giúp khách hàng hiểu rõ hơn về tình hình tài chính của mình, từ đó chọn lựa sản phẩm bảo hiểm phù hợp.

Khi tư vấn viên có thể phân tích các sản phẩm bảo hiểm đặt trong bối cảnh các chiến lược tài chính khác của khách hàng như tiết kiệm, đầu tư, và quản lý nợ, họ sẽ giúp khách hàng hiểu rõ hơn về cách bảo hiểm có thể hỗ trợ khách hàng trong việc đạt được các mục tiêu tài chính dài hạn. Điều này không chỉ làm tăng giá trị của buổi tư vấn mà còn giúp khách hàng cảm thấy rằng họ đang nhận được sự hỗ trợ chuyên nghiệp và có giá trị.

Không chỉ đối với các khách hàng, các lợi ích đem lại khi ứng dụng kiến thức về hoạch định tài chính cá nhân đối với người tư vấn bảo hiểm là rất rõ ràng như giúp nâng cao chất lượng tư vấn, tăng độ tin cậy và uy tín, tăng sự hài lòng và độ trung thành của khách hàng, tăng doanh thu và thu nhập, phát triển kỹ năng và kiến thức chuyên môn và tạo lợi thế cạnh tranh.

Nhận thức tầm quan trọng của hoạch định tài chính cá nhân và ứng dụng được kiến thức đó trong hoạt động tư vấn bảo hiểm đóng vai trò quan trọng trong việc nâng cao chất lượng dịch vụ cũng như xây dựng sự phát triển bền vững của nghề nghiệp của người tư vấn bảo hiểm nói riêng và cho cả ngành bảo hiểm nói chung. Có thể thấy điều này góp phần không nhỏ vào sự thành công của chiến lược nâng cao chất lượng tư vấn trong nghề tư vấn bảo hiểm tại Việt nam trong các năm sắp tới.

Diễn đàn Hoạch định tài chính cá nhân thường niên

Chủ đề: "Giải pháp nâng cao chất lượng tư vấn của ngành bảo hiểm nhân thọ"

Đăng ký tham dự: https://fidt.vn/dang-ky-dien-dan/

Diễn đàn Hoạch định tài chính cá nhân thường niên được tổ chức với mong muốn đóng góp thông tin, cách tiếp cận đúng cho Tổ chức, Doanh nghiệp, Nhà trường và các Cơ quan quản lý Nhà nước về xu hướng phát triển và nâng tầm chất lượng tư vấn tài chính cá nhân trên thế giới cũng như xác định các giải pháp, bài học thực tiễn cho thị trường Việt Nam trong ngắn và dài hạn.

Diễn đàn năm 2024 với chủ đề "Giải pháp nâng cao chất lượng tư vấn của ngành bảo hiểm nhân thọ" được tổ chức bởi Hiệp hội Tư vấn tài chính Việt Nam (VFCA), Trường Đại học Văn Lang và Công ty Cổ phần FIDT. Diễn đàn vinh dự với sự có mặt của Lãnh đạo Cục quản lý và giám sát bảo hiểm; Quản lý các cấp tại các đơn vị Bảo hiểm Nhân thọ hàng đầu Việt Nam; Giảng viên/Chuyên gia tại trường Đại học Văn Lang và các thành viên đến từ các định chế tài chính trên khắp cả nước.

Diễn đàn nhận được sự đồng hành từ các đơn vị tài trợ bao gồm: AIA, Smart Life và FIDT, bao gồm 2 phần:

1. Phiên tham luận chuyên sâu, với các nội dung được trình bày bởi các Lãnh đạo định chế tài chính và Cục quản lý Bảo hiểm:

- Thực trang thị trường bảo hiểm nhân thọ Việt Nam – Cơ hội, thách thức đến từ chất lượng tư vấn bảo hiểm nhân thọ

- Định hướng phát triển các sản phẩm, giải pháp nâng cao chất lượng tư vấn BHNT

2. Phiên thảo luận bàn tròn với sự giải đáp đáp thắc mắc của người tham dự.

Đây là cơ hội để các chuyên gia đóng góp quan điểm, góp tiếng nói và tiếp xúc với những nhà hành nghề tư vấn chuyên nghiệp, góp phần xây dựng cộng đồng nhà hành nghề Hoạch định tài chính hiện nay.

Thiếu thông tin, người dân dễ hiểu lầm về bảo hiểm

Tài chính tiêu dùng

(VNF) - Nhiều người dân Việt Nam vẫn còn những hiểu lầm về bảo hiểm, dẫn đến việc chưa tận dụng được hết những lợi ích mà bảo hiểm mang lại.

TIN LIÊN QUAN

- Bảo hiểm liên kết đầu tư: Chấp nhận mạo hiểm khi muốn có lãi cao 02/06/2024 09:00

- Bất chấp rủi ro, DN bảo hiểm tăng đầu tư vào trái phiếu doanh nghiệp 01/06/2024 08:00

- Chi trả 2,72 tỷ đồng bảo hiểm cho nạn nhân vụ cháy Trung Kính 29/05/2024 07:30

- Bảo hiểm chi trả hàng tỷ đồng quyền lợi cho nạn nhân vụ cháy Trung Kính 28/05/2024 10:15

Cùng chuyên mục

Tin khác

MULTIMEDIA

Cách làm du lịch độc đáo của Quảng Ninh: Hồi sinh từ những điều tưởng như đã mất

(VNF) - Vô tình gặp chúng tôi trên bãi biển cát trắng Bãi Cháy, bà Anna Williams, du khách đến từ Mỹ, hồ hởi: “Chúng tôi đã đi qua nhiều cảng biển trên thế giới, nhưng hiếm nơi nào tạo được cảm xúc mạnh mẽ ngay từ giây phút đầu tiên như ở đây. Âm nhạc, không gian và sự thân thiện khiến Hạ Long để lại ấn tượng rất đặc biệt. Tôi khá ấn tượng với những chuyến thuyền mang dáng dấp cổ căng đôi buồm đỏ, nó tạo những cảm xúc khá mạnh, đưa chúng tôi váo một không gian yên bình, lãng mạn.