Bảo hiểm liên kết đầu tư: Chấp nhận mạo hiểm khi muốn có lãi cao

Xuân Thạch -

02/06/2024 09:00 (GMT+7)

(VNF) - Từ lúc sơ khai, sứ mệnh của bảo hiểm đơn thuần chỉ là sản phẩm bảo vệ con người và gia đình trước những biến cố không thể lường trước. Những năm gần đây, các công ty bảo hiểm đã bổ sung thêm các quyền lợi tích luỹ đầu tư, chăm sóc sức khoẻ…

Chuyên đề:

TÀI CHÍNH CÁ NHÂN

Vừa bảo vệ, tích luỹ, lại còn đầu tư

Chị Hồng Hạnh (29 tuổi), ở Mê Linh, Hà Nội cho biết, chị vừa được một tư vấn viên công ty bảo hiểm nhân thọ chia sẻ về sản phẩm bảo hiểm liên kết chung, vừa bảo vệ nhưng có tính năng đầu tư. Ngoài các quyền lợi như tử vong, tai nạn, bệnh lý nghiêm trọng, chăm sóc sức khoẻ, loại bảo hiểm này còn mang tiền của khách hàng đi đầu tư vào các kênh như cổ phiếu, trái phiếu, gửi tiết kiệm để sinh lời cho khách hàng. Lãi suất chi trả hàng năm của công ty bảo hiểm trung bình ở mức 4-5%.

Chị Hạnh cũng được tư vấn viên chia sẻ rằng, số tiền phí hàng năm sau khi nộp vào sẽ khấu trừ các loại phí đó là, phí ban đầu, phí bảo hiểm rủi ro, phí quản lý hợp đồng, phí quản lý quỹ…rồi sau đó còn bao nhiêu phân bổ vào giá trị tài khoản và mang đi đầu tư.

“Rất nhiều loại phí khác nhau, và các loại phí này những năm đầu tiên trừ rất cao, có khoản lên đến 80% phí đóng vào, do đó tôi đang cân nhắc xem có nên tham gia hay không. Gói bảo hiểm được bạn tư vấn cho bản thân là hơn 18 triệu đồng/1 năm”, chị Hạnh kể.

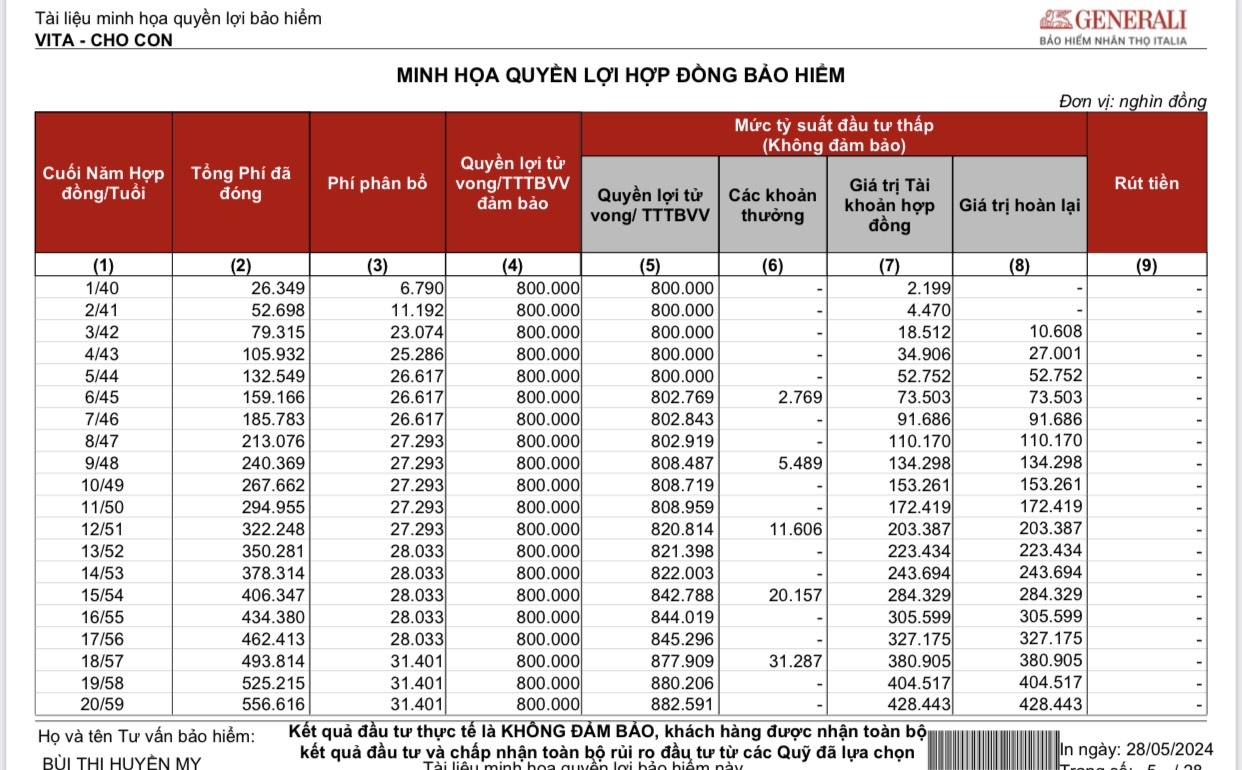

Tương tự, theo anh Xuân Mạnh(38 tuổi), ở Thanh Hoá, vợ chồng anh cũng vừa được một đại lý bảo hiểm tư vấn gói bảo vệ cho cả nhà trị giá hơn 50 triệu đồng. Được biết, đây là sản phẩm bảo hiểm liên kết đơn vị, vừa bảo vệ những kèm tính năng đầu tư. Anh Mạnh kể, ngoài quyền lợi về sức khoẻ, anh được chia sẻ khá chi tiết về quyền lợi đầu tư, trong đó có thể lựa chọn các Quỹ như Tăng trưởng, Ổn định, Cân bằng… tuỳ vào khẩu vị rủi ro và được minh hoạ số tiền nhận về sau khi tham gia 20 năm

“Tuy nhiên với sản phẩm này, tôi thấy bảng minh hoạ ghi rõ: Khách hàng được nhận toàn bộ kết quả đầu tư và chịu mọi rủi ro trong đầu tư từ các Quỹ đã lựa chọn. Tham gia bảo hiểm để bảo vệ, chứ không xác định là kênh đầu tư, nên vợ chồng tôi còn đang khá băn khoăn, mặc dù đã được bạn đại lý bảo hiểm giải đáp khá kỹ càng”, anh Mạnh nói thêm.

Bảo hiểm nhân thọ có phải là kênh đầu tư hiệu quả?

Theo Ths. Nguyễn Thị Hồng Vân, Chuyên gia Tư vấn Tài chính Cá nhân, Công ty CP Tư vấn Đầu tư và Quản lý tài sản FIDT, hiện nay trên thị trường có khá nhiều gói bảo hiểm chú trọng vào quảng cáo yếu tố đầu tư. Tuy nhiên, từ lúc sơ khai, sứ mệnh của bảo hiểm đơn thuần chỉ là sản phẩm bảo vệ thu nhập của người trụ cột trước những biến cố không thể lường trước. Những năm gần đây, bằng việc lắng nghe, nắm bắt nhu cầu của khách hàng, các công ty bảo hiểm đã bổ sung thêm các quyền lợi tích luỹ đầu tư, chăm sóc sức khoẻ…

Trong loại hình bảo hiểm liên kết đầu tư, có 2 sản phẩm phổ biến là liên kết chung và liên kết đơn vị. Liên kết chung là bên mua bảo hiểm sẽ nhận về số tiền dựa trên lãi suất đầu tư thực tế hàng năm của quỹ, tuy nhiên công ty bảo hiểm sẽ cam kết mức lãi suất tối thiểu tương ứng với giá trị tài khoản tối thiểu.

Ngược lại, bảo hiểm liên kết đơn vị khách hàng có thể lựa chọn quỹ đầu tư tương ứng với kỳ vọng sinh lời và mức độ chấp nhận rủi ro của bản thân. Với gói bảo hiểm này sẽ không có mức lãi suất cam kết, khách hàng sẽ được hưởng toàn bộ kết quả và chịu mọi rủi ro khi đầu tư. Thực tế nhiều quỹ đầu tư liên kết đơn vị đạt tỷ suất sinh lời trung bình trong 10 năm dao động từ 8 – 14%/năm tương đương với quỹ mở.

“Để đạt được mức tăng trưởng này, danh mục của các quỹ sẽ chiếm một tỷ trọng lớn các cổ phiếu. Vậy nên mức sinh lời này hoàn toàn là hợp lý. Dựa trên tính chất tích luỹ đầu tư này mà các công ty bảo hiểm đã đưa đến cho khách hàng ý tưởng xây dựng quỹ học vấn, quỹ hưu trí … thông qua bảo hiểm nhân thọ”, bà Hồng Vân chia sẻ thêm.

Ngoài ra, bà Vân cũng khuyến nghị, tỷ suất sinh lời của gói bảo hiểm đầu tư khá hấp dẫn nhưng bên mua bảo hiểm cần quan tâm và tìm hiểu kỹ về các khoản phí bị trừ đi để tránh những hiểu lầm cơ bản không đáng có. Đối với các kỳ phí mà công ty bảo hiểm nhận được, sau khi trừ đi phí ban đầu, số tiền còn lại sẽ được phân bổ vào quỹ để mang đi đầu tư. Đồng thời, lưu ý khi chấm dứt hợp đồng bảo hiểm trước hạn (thông thường trong 6-7 năm đầu tiên), khách hàng còn phải chịu một khoản phí khá cao.

Anh Nguyễn Minh Thành, một tư vấn viên kinh nghiệm 12 năm tại Hà Nội cho rằng, để có thể đạt được kết quả “đầu tư” như bảng minh hoạ là hoàn toàn khả thi, tuy nhiên cần phải có tính kỷ luật cao, đóng phí đều đặn hàng năm, không gián đoạn để tối ưu khoản thưởng, đặc biệt là yếu tố thời gian, sẽ khá dài từ 20 – 30 năm, thậm chí lâu hơn.

“Lưu ý, với những người trẻ, tham gia bảo hiểm liên kết đầu tư sớm, đóng phí kỷ luật thì gói bảo hiểm này hoàn toàn có thể được xem như một phương án tiết kiệm và “đầu tư” hợp lý trong dài hạn. Ngược lại, với các khách hàng từ độ tuổi trung niên, tham gia muộn, nên ưu tiên quyền lợi bảo vệ, còn yếu tố tích luỹ không nên kỳ vọng quá nhiều. Và cũng cần chú ý, chi phí dành cho bảo hiểm chỉ nên dành mức 8-10% thu nhập, để tránh ảnh hưởng đến các khoản chi tiêu khác trong cuộc sống”, anh Minh Thành nhấn mạnh.

Theo một vị ThS, Giảng viên chính, Khoa Bảo hiểm, trường Đại học Kinh tế Quốc Dân, cần xác định rõ mục đích chính khi tham gia bảo hiểm nhân thọ là bảo vệ thu nhập trong tương lai của người trụ cột và các quyền lợi bảo vệ sức khoẻ, tai nạn kèm theo, sau đó mới là quyền lợi tiết kiệm, đầu tư.

Nếu đã trang bị đủ các giải pháp bảo vệ tài chính cho bản thân, mà vẫn muốn tiết kiệm thêm, trong khi chưa có kênh đầu tư nào khác tốt hơn, có thể tham khảo tích luỹ vào tài khoản đóng thêm của các gói bảo hiểm đầu tư. Mức đầu tư thêm mỗi năm tối đa 5-10 lần số phí bảo hiểm cơ bản của năm đầu tiên, tuỳ từng hãng. Ưu điểm vượt trội của việc đầu tư vào phí đóng thêm là sẽ được linh hoạt rút ra bất cứ lúc nào, phí khoảng 1.5 – 2% tuỳ từng hãng, đồng thời sẽ được miễn các khoản thuế thu nhập cá nhân.

Thiếu thông tin, người dân dễ hiểu lầm về bảo hiểm

Tài chính tiêu dùng

(VNF) - Nhiều người dân Việt Nam vẫn còn những hiểu lầm về bảo hiểm, dẫn đến việc chưa tận dụng được hết những lợi ích mà bảo hiểm mang lại.

TIN LIÊN QUAN

- Chi trả 2,72 tỷ đồng bảo hiểm cho nạn nhân vụ cháy Trung Kính 29/05/2024 07:30

- Rút bảo hiểm xã hội 1 lần: Ai được rút và tối đa bao nhiêu tiền? 27/05/2024 07:45

- Ví tiền đang cạn: Băn khoăn mua thẻ chăm sóc sức khỏe hay gói bảo hiểm nhân thọ? 26/05/2024 01:00

Cùng chuyên mục

Tin khác

MULTIMEDIA

Cận cảnh công trường sân khấu, khán đài lễ hội pháo hoa Đà Nẵng lớn nhất lịch sử

(VNF) - Sân khấu và khán đài Lễ hội pháo hoa quốc tế Đà Nẵng (DIFF) 2026 đang bước vào giai đoạn hoàn thiện để phục vụ cho đêm khai mạc sắp tới.