Tin chứng khoán 17/10: Giảm sâu từ đỉnh, TTCK Việt Nam liệu đã rẻ?

Thanh Long -

17/10/2018 07:34 (GMT+7)

(VNF) - Xét theo cả chỉ số P/E và P/B, thị trường chứng khoán Việt Nam không hề rẻ.

TTCK Việt Nam liệu đã rẻ?

Tin chứng khoán: TTCK Việt Nam không rẻ xét theo chỉ số P/E và P/B

Công ty Chứng khoán Bảo Việt (BVSC) vừa đưa ra báo cáo chiến lược 9 tháng đầu năm 2018 với nhiều số liệu và nhận định đáng chú ý.

Theo thống kê của BVSC, sau 9 tháng, thị trường chứng khoán Việt Nam tăng điểm nhẹ so với phiên giao dịch cuối năm 2017. Tính đến phiên giao dịch cuối cùng của quý III, chỉ số VN-Index tăng 32,89 điểm từ mức 984,24 vào ngày 29/12/2017 lên mức 1017,13 tương đương với tăng 5,87%.

Kể từ đầu năm, chỉ số được hỗ trợ bởi VIC (+53,87%) và GAS (+23,92%) đóng góp 41,36 và 16,79 điểm vào mức tăng chỉ số. Trong khi, ROS (-73,38%) và VNM (-19,3%) là 2 mã cổ phiếu gây ảnh hưởng tiêu cực nhất đến chỉ số, đóng góp -23.75 và -22.00 vào chỉ số VN-Index.

Diễn biến của thị trường trong 9 tháng được chia ra làm 3 giai đoạn. Giai đoạn 1, chỉ số VN-Index tăng mạnh 220,99 điểm, tương đương với 22,36%, từ mốc 984.24 cuối năm 2017 lên mốc 1204,33 vào ngày 12/04/2018.

Giai đoạn 2, thị trường chịu áp lực chốt lời mạnh, đồng thời, khối ngoại bán ròng do lo ngại rủi ro đến từ các thị trường mới nổi dưới sự ảnh hưởng của việc Cục dự trữ Liên bang Mỹ tăng lãi suất và chiến tranh thương mại Mỹ – Trung leo thang. Chỉ số VN Index đã giảm điểm liên tục, chạm đáy ở mức 893,16 điểm vào ngày 11/7/2018, mất 311.17 điểm so với thời điểm đỉnh vào 12/4/2018, tương đương giảm 34,84%.

Giai đoạn 3, tiếp diễn cho đến phiên giao dịch cuối cùng của quý III, đánh dấu sự phục hồi của chỉ số VN-Index, nhờ thông tin kết quả kinh doanh quý II tích cực, đồng thời nhà đầu tư dường như đã thích ứng dần với các diễn biến chính trị và kinh tế toàn cầu. Trong giai đoạn này, chỉ số VN-Index phục hồi tăng trên mức 1000, lên mức 1017,13, tăng 32,89 điểm so với đầu năm, tương đương với 3,34% và 56,35 điểm so với cuối quý 2 tương đương với 5,87%.

Trong giai đoạn này, GAS (+33,36%), BID (+35,38%) và VCB (+8,62%) đóng góp lần lượt là 17,81, 9,01 và 5,66, là 3 mã cổ phiếu đóng góp nhiều nhất vào mức tăng của chỉ số VN-Index.

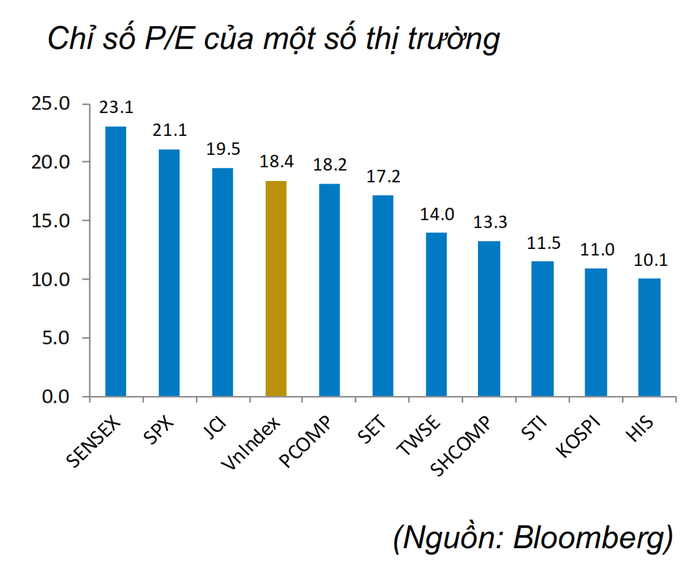

Mặc dù giảm khá sâu từ đỉnh nhưng theo tính toán của BVSC, chỉ số P/E của Việt Nam vẫn ở mức khá cao dù được hỗ trợ bởi tăng trưởng EPS ở mức cao.

Cụ thể, chỉ số P/E của VN-Index đang ở mức 18,4, nằm trong nhóm khá cao ở các thị trường so sánh, chỉ thấp hơn SENSEX của Ấn độ, SPX của Mỹ hay JCI của Indonesia.

Tăng trưởng EPS của Việt Nam theo quý từ 2014 đạt mức trung bình 10,8%, cao thứ 3 trong 11 thị trường nghiên cứu. Chỉ số ROE của Việt Nam cũng ở mức hấp dẫn, 13,8% chỉ thấp hơn ROE của SENSEX của Ấn độ và KSE của Parkistan. BVSC cho rằng, tính hấp dẫn của thị trường Việt Nam nằm ở sự chắc chắn và ổn định của các chỉ số vĩ mô.

Trong khi đó, chỉ số P/B của Việt Nam đang ở mức 2,9 - tương đương với P/B của sàn SENSEX - Ấn độ, cao nhất trong 11 nước.

Đánh giá về diễn biến TTCK trong 3 tháng cuối năm, về mặt tích cực, BVSC cho rằng các chỉ số vĩ mô của năm 2018 nhiều khả năng sẽ đạt được mục tiêu Chính phủ đặt ra đầu năm. Bên cạnh đó, kết quả kinh doanh quý III của các doanh nghiệp niêm yết sẽ tiếp tục có cải thiện, đặc biệt ở các nhóm ngành ngân hàng, dầu khí, dệt may và thủy sản.

Tuy nhiên, theo BVSC, TTCK Việt Nam trong 3 tháng cuối năm cũng đối diện nhiều yếu tố mang tính rủi ro hiện hữu như: biến động của đồng USD, đồng Nhân dân tệ, rủi ro lạm phát khiến Ngân hàng Nhà nước sẽ tiếp tục duy trì chính sách tiền tệ thận trọng.

Bên cạnh đó, việc FED tăng lãi suất theo đúng lộ trình sẽ tiếp tục mang đến rủi ro cho đồng tiền các nước mới nổi, khiến ngân hàng trung ương nhiều nước phải nâng lãi suất. Một mặt bằng lãi suất cao hơn ở nhiều nước đang được hình thành, đây cũng là một sức ép với mặt bằng lãi suất trong nước và lãi suất tăng thì luôn là thông tin không tích cực đối với thị trường chứng khoán.

"Chúng tôi cho rằng, quý IV thị trường sẽ diễn biến không được tích cực như quý III, chỉ số VN-Index có thể đóng cửa ở mức điểm thấp hơn mức điểm cuối quý II", BVSC nhận định.

Phiên 16/10, VN-Index tăng 11,73 điểm (+12,3%) lên 963,37 điểm, mức gần như cao nhất trong phiên nhờ lực cầu tăng lên vào phiên chiều. Lực nâng đỡ chính đến từ các cổ phiếu có vốn hóa lớn như VIC (+3,2%), GAS (+1,6%), BID (+2,8%), NVL (+4,3%).

Sự đồng thuận tăng điểm ghi nhận ở nhiều nhóm ngành như Ngân hàng, Bất động sản và Dầu Khí. Nhóm Ngân hàng không có mã nào giảm, trong đó STB tăng mạnh 5%, bên cạnh BID (+2,8%), MBB (+2,1%), HDB (+4,2%), TCB (+1,8%), CTG (+1,6%).

NVL ở nhóm Bất động sản tăng mạnh phiên thứ 3 liên tiếp (+4,3%) cùng với VIC (+3,2%), VHM (+2,1%), DXG (+3,8%).

Trong khi đó, tâm lý nhà đầu tư còn thận trọng khi nhóm chứng khoán chỉ ghi nhận mức tăng nhẹ ở các cổ phiếu có vốn hóa vừa và nhỏ như FTS, MBS, CTS, SHS, VDS, trong khi HCM, VCI và VND đóng cửa tham chiếu.

Theo nhận định của Công ty Chứng khoán Sài Gòn (SSI), VN-Index tăng dứt khoát trở lại với cây nến ngày là nến tăng có thân nến tương đối dài và không có bóng nến. Thanh khoản vẫn ở mức thấp so với nền khối lượng giao dịch tuần, tiếp tục cho thấy có sự tiết cung trong phiên hôm nay.

"Ngưỡng hỗ trợ 940-945 đã được giữ, khả năng đà hồi phục của VN-Index còn được duy trì và chỉ số sẽ thử thách ngưỡng cản 970-975 trong phiên tiếp theo", SSI cho hay.

(VNF) - PYN Elite Fund tiếp tục gia tăng tỷ trọng tại HPG và lần đầu đưa SHS vào nhóm 10 khoản đầu tư lớn nhất, trong bối cảnh kỳ vọng nâng hạng thị trường và đầu tư công hỗ trợ chứng khoán Việt Nam.

(VNF) - Nhiều doanh nghiệp tài chính – công nghệ đã vượt qua vòng đánh giá đầu tiên trong quy trình xin cấp phép sàn tài sản số, mở đầu cuộc đua vào thị trường tài sản mã hóa tại Việt Nam trong khuôn khổ thí điểm giới hạn số lượng đơn vị tham gia.

(VNF) - Sau nhịp tăng mạnh kéo VN-Index vượt mốc 1.900 điểm, thị trường đang đứng trước giai đoạn quan trọng khi dòng tiền cần chứng minh khả năng lan tỏa rộng hơn thay vì chỉ tập trung vào nhóm vốn hóa lớn.

(VNF) - Cổ phiếu DGC chính thức bị loại khỏi rổ VN30 sau khi bị đưa vào diện kiểm soát, trong khi đó BSR được thêm vào thay thế khi là cổ phiếu thành phần của VNMidcap và thuộc vị trí ưu tiên số 1 trong danh mục 5 cổ phiếu dự phòng còn lại của VN30 tính tới thời điểm hiện tại.

(VNF) - Việc Prudential Việt Nam nợ hơn 135 tỷ đồng tiền thuế, đã nộp đủ vào ngân sách nhà nước, đồng thời chuyển hơn 5.000 tỷ về công ty mẹ được chuyên gia đánh giá là bình thường trong hoạt động kinh doanh. Từ đây, chuyên gia cũng lưu ý với các DN để tránh việc nợ thuế tiếp tục xảy ra.

(VNF) - Cổ phiếu DGC bị diện sang diện kiểm soát kể từ ngày 13/5 sắp tới do chậm nộp báo cáo tài chính kiểm toán 2025 quá 30 ngày so với thời hạn quy định.

(VNF) - Theo ông Nguyễn Đức Thông - Tổng giám đốc Công ty cổ phần Chứng khoán SSI, dù được kỳ vọng trở thành kênh dẫn vốn trung – dài hạn cho nền kinh tế, thị trường trái phiếu doanh nghiệp vẫn chưa phát huy hiệu quả, trong đó một nguyên nhân quan trọng là sự thiếu vắng các định chế đầu tư chuyên nghiệp. Điều này khiến dòng vốn phụ thuộc nhiều vào nhà đầu tư cá nhân, dễ biến động và khó tạo nền tảng phát triển bền vững cho thị trường.

(VNF) - VN-Index tăng hơn 10% trong tháng 4/2026, nhưng mức tăng này không phản ánh đầy đủ trải nghiệm của nhiều nhà đầu tư. Khi phần lớn đà tăng đến từ một số cổ phiếu vốn hóa lớn, lợi nhuận trên thị trường ngày càng phân hóa, buộc nhà đầu tư phải chọn lọc danh mục thay vì chỉ dựa vào xu hướng chung.

(VNF) - Công ty cổ phần Thủy điện Hương Sơn (HSM) – doanh nghiệp vận hành Nhà máy Thủy điện Hương Sơn tại Hà Tĩnh vừa công bố báo cáo tài chính quý I/2026. Kết quả cho thấy hoạt động kinh doanh cốt lõi tiếp tục ghi nhận tăng trưởng, song lợi nhuận sau thuế lại sụt giảm do tác động từ việc kết thúc các chính sách ưu đãi thuế thu nhập doanh nghiệp.

(VNF) - Nhiều 'ông lớn' trong ngành chứng khoán rút khỏi sàn tiền số cho thấy sân chơi này không dành cho tất cả, đòi hỏi doanh nghiệp phải có tiềm lực tài chính khổng lồ, năng lực công nghệ vượt trội và khả năng quản trị rủi ro.

(VNF) - Theo ông Đinh Minh Trí, Giám đốc Phân tích Khối Khách hàng cá nhân của MAS, trong bối cảnh lãi suất duy trì ở mức cao và giá dầu tăng, dòng tiền có xu hướng tập trung vào các nhóm ngành có khả năng hưởng lợi trực tiếp từ các yếu tố vĩ mô.

(VNF) - PV Oil ghi nhận lợi nhuận sau thuế quý I/2026 đạt gần 572 tỷ đồng, tăng gấp 22 lần so với cùng kỳ, nhờ hưởng lợi từ diễn biến giá dầu thuận lợi và hiệu quả kinh doanh cải thiện rõ rệt, qua đó sớm tiến sát kế hoạch lợi nhuận cả năm.

(VNF) - Sự gia tăng đồng loạt của các khoản chi đã vượt quá mức doanh thu mà Petrolimex kiếm được trong quý I. Kết quả, doanh nghiệp xăng dầu này lỗ thuần 493 tỷ đồng từ hoạt động kinh doanh. Lỗ sau thuế ghi nhận 662 tỷ đồng.

(VNF) - Sau hơn một thập kỷ mở cửa cho vốn ngoại, ngành dược Việt Nam đang chứng kiến một sự dịch chuyển về quyền sở hữu. Từ các khoản đầu tư chiến lược ban đầu, nhiều DN đầu ngành đã lần lượt rơi vào tay các tập đoàn nước ngoài, với quy mô giao dịch ngày càng lớn, có thương vụ lên tới hàng nghìn tỷ đồng.

(VNF) - PYN Elite Fund tiếp tục gia tăng tỷ trọng tại HPG và lần đầu đưa SHS vào nhóm 10 khoản đầu tư lớn nhất, trong bối cảnh kỳ vọng nâng hạng thị trường và đầu tư công hỗ trợ chứng khoán Việt Nam.

(VNF) - Dù công tác giải phóng mặt bằng đoạn Nguyễn Trãi - Đầm Hồng, thuộc Vành đai 2.5 Hà Nội, vẫn chưa hoàn tất, dọc tuyến đã xuất hiện nhiều công trình xây trên những thửa đất nhỏ hẹp, méo mó sau phá dỡ. Đáng nói, đa số đất trong khu vực đều có nguồn gốc là đất nông nghiệp.