Dược phẩm Imexpharm chính thức về tay doanh nghiệp Trung Quốc

(VNF) - Một doanh nghiệp đến từ Trung Quốc chính thức trở thành công ty mẹ của Công ty cổ phần Dược phẩm Imexpharm (IMP).

VN-Index đóng cửa tháng Ba thành công ngay trên mức đỉnh lịch sử 1.170. Tuy nhiên, tốc độ tăng trưởng (4,4%) đã chậm lại đáng kể nếu so với con số 11,5% mà VN-Index ghi nhận trong tháng Một.

Theo báo cáo chiến lược đầu tư tháng 4/2018 của Công ty Chứng khoán Rồng Việt (VDSC), "điểm trừ" đáng chú ý nhất trong tháng qua là độ rộng thị trường không quá tích cực. VDSC cho rằng, dù sự chênh lệch giữa số lượng mã tăng và giảm đã thu hẹp dần trong tháng Ba, các cổ phiếu vốn hóa lớn vẫn đang cho thấy sức hấp dẫn đặc biệt đối với dòng tiền.

Nhìn lại tháng Ba, nhóm VNMID dẫn đầu tăng trưởng (+5,7%), theo sau là VN30 (+3,9%) và VNSML (-0,1%). Tuy nhiên, nếu quan sát từ đầu năm đến nay, VN30 mới là nhóm dẫn đầu cuộc đua với mức tăng 16,2%, bỏ xa hai nhóm vốn hóa trung bình và nhỏ. Thanh khoản tại rổ VN30 cũng ghi nhận mức tăng lớn nhất toàn thị trường. Nếu như tổng giá trị khối lượng giao dịch trên HSX trong quý I tăng gần 3.200 tỷ đồng so với cùng kỳ (+115%) thì hơn 75% giá trị tăng thêm này đến từ nhóm VN30

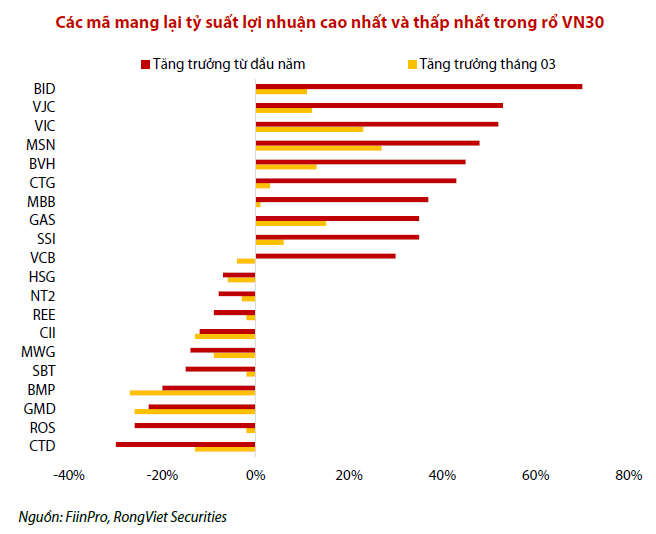

Ngay bản thân rổ các cổ phiếu vốn hóa lớn cũng ghi nhận mức độ phân hóa cao; trong đó, các mã ngân hàng tiếp tục là tâm điểm khi đóng góp 4 cái tên trong top 10 tỷ suất lợi nhuận.

Ngoài ngân hàng, chỉ có nhóm bất động sản ghi nhận tỷ trọng vốn hóa tăng lên (từ 11,5% lên 15,1%) trong giai đoạn này, với đóng góp lớn đến từ VIC và VRE. "Vị thế của nhóm bất động sản sẽ còn tiếp tục gia tăng với sự góp mặt của Vinhomes trong thời gian tới", VDSC nhìn nhận.

Theo VDSC, hiện có khá nhiều thông tin đang ủng hộ kịch bản tích cực cho thị trường chứng khoán.

Đầu tiên, nền vĩ mô vẫn tiếp tục ổn định. Tăng trưởng kinh tế quý I/2018 tốt đẹp cùng với mức lạm phát vẫn đang được kiểm soát, tỷ giá không có nhiều biến động mà mặt bằng lãi suất chưa có dấu hiệu sẽ sớm tăng trở lại.

"Có một điều lưu ý là trong 3 năm gần đây, tăng trưởng GDP quý I thường vào mức thấp nhất năm nhưng năm nay lại tỏ ra cao đột biến, một phần vì cùng kỳ 2017 mức tăng trưởng GDP không cao. Do đó, liệu rằng, xu hướng ‘quý sau cao hơn quý trước’ có đảo chiều trong năm nay hay không sẽ là một dấu hỏi vào Q2 sắp tới", VDSC nêu quan điểm.

Thứ hai, không thể bỏ qua mùa công bố kết quả kinh doanh quý I và họp ĐHĐCĐ. Một số ước tính sơ bộ của VDSC thông qua các kế hoạch 2018 của doanh nghiệp thì có vẻ như tình hình kinh doanh đang khá khả quan. Lợi nhuận kế hoạch dự kiến tăng trưởng 20%.

"Mặc dù vậy, có một điểm lưu ý ở đây đó là nếu căn cứ theo mức tăng về lợi nhuận dựa trên kế hoạch các doanh nghiệp sơ bộ thì có thể thấy mức tăng của chỉ số trong quý I/2018 (19,7%) đã phần nào phản ánh hết kỳ vọng mức tăng trưởng lợi nhuận nêu trên", VDSC đánh giá.

Thứ ba, chứng quyền có đảm bảo sau một thời gian dài được giới thiệu, truyền thông và hướng dẫn đến nhà đầu tư có thể sẽ được triển khai vào giai đoạn cuối tháng Tư – đầu tháng Năm. Theo VDSC, đây là sản phẩm mới, mang lại hiệu quả đầu tư cao lại vừa phòng ngừa rủi ro tốt hơn chứng khoán cơ sở. Sự ra đời của chứng quyền có bảo đảm được kỳ vọng góp phần cho thị trường sôi động hơn, gia tăng thanh khoản và thu hút thêm dòng vốn đầu tư nước ngoài cụ thể ở các mã đang "full room".

Tuy nhiên, ở chiều ngược lại, vẫn có những yếu tố không tích cực cho thị trường.

Thứ nhất, rủi ro với chiến tranh thương mại trước mắt giữa Mỹ và Trung Quốc có thể tạo hiệu ứng dây chuyền đến tình hình giao thương của toàn cầu. Tác động tiêu cực dễ nhận thấy trước mắt là tổng lượng hàng hóa thương mại sẽ suy giảm. Tiếp theo là quyết định đầu tư của các công ty đa quốc gia và cuối cùng là làm gia tăng tính bất ổn cho hệ thống tài chính toàn cầu.

Thứ hai, FED dự kiến nâng lãi suất 3 lần trong năm 2018. VDSC cho rằng FED thậm chí có thể tăng 4 lần trong năm 2018 khi cơ quan này tiếp tục lạc quan về triển vọng kinh tế Mỹ trong cuộc họp chính sách vào tháng Ba vừa qua. Nếu FED nâng lãi suất vào tháng Năm thì nhiều khả năng thị trường sẽ phản ứng trước vào tháng Tư trước đó.

"Nhắc lại trong bối cảnh thị trường đang lưng chừng ở mốc cao lịch sử thì độ nhạy cảm với các thông tin như vậy cũng sẽ đáng kể hơn. Điều này đã từng được chứng minh trong quý I vừa qua", VDSC cảnh báo.

Thứ ba, hạn chót để các công ty chứng khoán (CTCK) nâng tỷ lệ ký quỹ cho vay margin lên 60% sẽ rơi vào tháng Sáu sắp tới. Thị trường trong quý I cũng từng chứng kiến một số ít phiên "tụt áp" bất ngờ và được tin rằng là do vấn đề các CTCK đang từ từ hạ nhiệt dòng vốn margin. Do đó, theo VDSC, không thể loại trừ kịch bản này có thể lặp lại vào tháng Tư này.

"Như vậy, kịch bản 1 tích cực khi VN-Index tích lũy thêm tại vùng 1.170 – 1.200 trong tháng Tư và có thể bứt phá hướng đến mốc kháng cự tại vùng 1.250 – 1.265 điểm. Nhóm cổ phiếu vốn hóa lớn, trong đó tiêu biểu là các cổ phiếu nhóm ngân hàng, bất động sản, F&B, tài chính hay thậm chí "ẩn số" dầu khí trở thành lực hỗ trợ cho VN-Index.

Bên cạnh đó, với tác động ngắn hạn từ kết quả kinh doanh quý I và họp ĐHĐCĐ, dòng tiền có thể tìm đến các cổ phiếu khác có câu chuyện và tiềm năng tăng trưởng khác. Dữ liệu lịch sử và các yếu tố ‘thuận chiều gió’ đang cho thấy kịch bản này được đánh giá cao: kể từ khi ra đời đến nay, chỉ số VN-Index tăng điểm 12/18 lần vào tháng Tư (xác suất 66,67%), gấp đôi số lần giảm điểm", VDSC nhận định.

Kịch bản 2 kém tích cực hơn, theo VDSC, là chỉ số VN-Index có thể điều chỉnh. "Mức độ điều chỉnh có thể 5% - 7% là điều bình thường với thị trường ở giai đoạn này", VDSC cho hay.

(VNF) - Một doanh nghiệp đến từ Trung Quốc chính thức trở thành công ty mẹ của Công ty cổ phần Dược phẩm Imexpharm (IMP).

(VNF) - Dù không ồn ào, làn sóng “cắm cờ” tại IFC đang âm thầm diễn ra có thể định hình lại cuộc chơi của ngành chứng khoán Việt Nam.

(VNF) - Hàn Quốc sẽ triển khai thu thuế từ lợi nhuận giao dịch tiền mã hóa theo kế hoạch từ tháng 1/2027.

(VNF) - Sau phần lớn thời gian giao dịch giằng co quanh tham chiếu, lực xả hàng bất ngờ tăng mạnh trong phiên chiều đã khiến VN-Index đánh mất ngưỡng tâm lý 1.900 điểm.

(VNF) - Ông Bùi Ngọc Huyên - Phó Trưởng ban Quản lý Chào bán chứng khoán, UBCKNN cho rằng, với những định hướng rõ ràng của nhà quản lý, trong thời gian tới thị trường trái phiếu Việt Nam sẽ có nhiều tín hiệu tích cực bởi những chính sách nhằm tăng phát hành ra công chúng, “phân làn” nhà đầu tư.

(VNF) - Hàng loạt doanh nghiệp niêm yết sẽ chốt quyền chia cổ tức cho cổ đông, trong đó Hòa Phát và Dược Hậu Giang gây chú ý với quy mô chi trả lên tới hàng nghìn tỷ đồng.

(VNF) - Quý I/2026, hàng loạt doanh nghiệp lớn đã thu về “bộn tiền” nhờ gửi tiền, mua trái phiếu và cho vay.

(VNF) - Theo MBS, dù VN-Index đã lập đỉnh cao mới và phía trước là ‘bầu trời’, nhưng số nhóm cổ phiếu mang tính dẫn dắt không nhiều. Ngoài nhóm Vingroup chiến thắng thị trường, phần lớn các nhóm cổ phiếu vẫn đang ‘ở dưới mặt đất’, thậm chí cách khá xa đỉnh thiết lập từ đầu năm

(VNF) - Có 38,7 tỷ trả nợ vay, nhưng Công ty TNHH MTV Đầu tư và Xây dựng vẫn chưa thể 'thoát' cưỡng chế thuế.

(VNF) - Lợi nhuận quý I không đạt kì vọng, cắt giảm 14% lượng nhân sự và sập hệ thống kết nối trong nhiều giờ, Coinbase trải qua tuần đầu tháng 5 nhiều biến động.

(VNF) - Bên cạnh VIC, các cổ phiếu tăng mạnh nhất trên HoSE tuần qua như GEX, GEE, VIX, VHM và VRE là những mã hỗ trợ đáng kể giúp VN-Index thiết lập đỉnh lịch sử mới.

(VNF) - Cơ quan thuế mới công bố gần 30.000 doanh nghiệp nợ thuế, chây ỳ nợ thuế với số thuế nợ rất thấp, có doanh nghiệp chỉ nợ dưới 100 đồng.

(VNF) - Khoản tiền gửi gần 1.600 tỷ đồng của CTCP Đầu tư LDG đã bị Ngân hàng MB Bank phong tỏa để thực hiện nghĩa vụ của doanh nghiệp với ngân hàng.

(VNF) - Thị giá cổ phiếu STB của Sacombank bứt phá mạnh mẽ, thành cổ phiếu ngân hàng đắt giá nhất sàn chứng khoán. Đà tăng của STB xuất hiện giữa lúc giới đầu tư đặt kỳ vọng lớn vào giai đoạn tái cơ cấu mới của Sacombank.

(VNF) - Sửa đổi Luật Chứng khoán được kỳ vọng sẽ tạo bước chuyển mạnh cho thị trường vốn, khi các chuyên gia cho rằng đây là “cao tốc” mới giúp dẫn dòng vốn trung và dài hạn vào nền kinh tế, đặc biệt là khu vực kinh tế tư nhân. Trọng tâm của lần sửa đổi là nâng chuẩn minh bạch, mở rộng kênh huy động vốn và cải thiện khả năng tiếp cận dòng vốn trong và ngoài nước.

(VNF) - Trong bối cảnh cơ quan thuế tăng cường kiểm soát dòng tiền qua tài khoản ngân hàng, nhiều người lo ngại mọi khoản tiền nhận được đều có thể bị truy thu thuế thu nhập cá nhân. Tuy nhiên, theo quy định hiện hành, có ít nhất 9 trường hợp nhận tiền chuyển khoản hợp pháp không thuộc diện phải nộp thuế mà người dân cần lưu ý để tránh hiểu nhầm khi phát sinh giao dịch lớn.

(VNF) - Ủy ban Chứng khoán Nhà nước (UBCKNN) vừa xử phạt CTCP Chứng khoán Beta hơn 362 triệu đồng do vi phạm quy định về cho vay và báo cáo sai lệch tỷ lệ an toàn tài chính.

(VNF) - Dù thị trường chứng khoán tiếp tục duy trì đà tăng điểm trong tháng 4, số lượng tài khoản mở mới của nhà đầu tư lại giảm mạnh gần 30% so với tháng trước.

(VNF) - Tập đoàn Nagakawa có nợ phải trả đến cuối quý I/2026 là hơn 1.832,13 tỷ đồng, tăng hơn 88,37 tỷ đồng chỉ sau 3 tháng.

(VNF) -Trong báo cáo thông tin kết quả tài chính quý I, Strategy cho biết lỗ ròng hơn hơn 12,54 tỷ USD và cân nhắc sẽ bán Bitcoin.

(VNF) - Cục Thuế đã có công văn hỏa tốc thông báo kế hoạch tạm dừng các dịch vụ, hệ thống ứng dụng trong ngày 9/5.

(VNF) - Sau biến cố cha con cựu Chủ tịch HĐQT Đào Hữu Huyền bị bắt, Hoá chất Đức Giang tổ chức ĐHĐCĐ bất thường để kiện toàn bộ máy lãnh đạo.

(VNF) - PYN Elite Fund tiếp tục gia tăng tỷ trọng tại HPG và lần đầu đưa SHS vào nhóm 10 khoản đầu tư lớn nhất, trong bối cảnh kỳ vọng nâng hạng thị trường và đầu tư công hỗ trợ chứng khoán Việt Nam.

(VNF) - Dù độ rộng thị trường vẫn nghiêng mạnh về bên bán với hơn 450 mã giảm trên cả 3 sàn, VN-Index vẫn bứt phá lên vùng đỉnh lịch sử nhờ lực kéo từ nhóm vốn hóa lớn, đặc biệt là VIC.

(VNF) - Artex được UBCKNN chấp thuận cung cấp dịch vụ cho khách hàng vay tiền mua chứng khoán để thực hiện ứng trước tiền bán chứng khoán trở lại. Trước đó, công ty cũng đã được khôi phục giao dịch mua chứng khoán trên HoSE và HNX.

(VNF) - Một doanh nghiệp đến từ Trung Quốc chính thức trở thành công ty mẹ của Công ty cổ phần Dược phẩm Imexpharm (IMP).

(VNF) - Sau hơn một năm triển khai, dự án Vinhomes Wonder City (xã Ô Diên, Hà Nội) đang từng bước định hình diện mạo của một đại đô thị quy mô lớn ở phía Tây Hà Nội.