VIB: Lợi nhuận 6 tháng đầu năm 2023 tăng 12%, ROE đạt 29%

Hoàng Ngân -

31/07/2023 14:15 (GMT+7)

(VNF) - Ngân hàng Quốc Tế (VIB) công bố kết quả kinh doanh 6 tháng đầu năm 2023 với lợi nhuận trước thuế đạt hơn 5.640 tỷ đồng, tăng 12% so với cùng kỳ. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 29%,.

VIB: Lợi nhuận 6 tháng đầu năm 2023 tăng 12%, ROE đạt 29%

Doanh thu tăng trưởng tốt, chi phí kiểm soát hiệu quả, hiệu suất sinh lời top đầu ngành

Sau 6 tháng đầu năm, VIB đạt tổng thu nhập hoạt động gần 10.300 tỷ đồng, tăng 18% so với cùng kỳ. Thu nhập ngoài lãi đạt gần 1.590 tỷ đồng, đóng góp 15% vào doanh thu. Động lực tăng trưởng chính vẫn đến từ thu nhập lãi tăng gần 21% so với cùng kỳ, đạt hơn 8.700 tỷ đồng.

Trong bối cảnh lãi suất huy động và lãi suất cho vay đang biến động, VIB cho biết vẫn duy trì biên lãi ròng (NIM) hiệu quả cao ở mức 4,7% nhờ tối ưu hóa nguồn vốn và các tài sản sinh lời tốt.

Hoạt động chuyển đổi số và số hóa tiếp tục giúp ngân hàng cải thiện tỷ lệ chi phí hoạt động trên doanh thu (CIR) xuống còn 32% (giảm 2 điểm phần trăm so với cùng kỳ). Nhờ vậy, lợi nhuận trước chi phí dự phòng đạt hơn 7.170 tỷ đồng, tăng 24% so với cùng kỳ.

Trong bối cảnh thị trường chung gặp khó khăn với lãi suất cao trong 6 tháng đầu năm khiến cầu tín dụng bán lẻ cũng như nợ xấu tăng mạnh, VIB cho hay đã gia tăng bộ đệm phòng ngừa rủi ro với mức trích lập dự phòng lên tới gần 1.530 tỷ đồng, hơn gấp đôi so với cùng kỳ.

VIB ghi nhận lợi nhuận trước thuế hơn 5.640 tỷ đồng, tăng 12% so với cùng kỳ

Tăng trưởng tín dụng thận trọng, nâng cao chất lượng tài sản

Tính đến ngày 30/6/2023, tổng tài sản VIB ghi nhận đạt gần 379 nghìn tỷ đồng, tăng 10% so với đầu năm. Trong bối cảnh lãi suất vẫn còn cao, cầu tín dụng yếu và nợ xấu tăng tại nhiều ngân hàng, VIB cho biết thực hiện chiến lược tăng trưởng thận trọng, duy trì và cải thiện chất lượng tài sản.

Tổng tín dụng tính đến hết quý II đạt gần 235.000 tỷ đồng, tăng 1% so với đầu năm. Tuy nhiên, tính riêng trong quý II, hoạt động kinh doanh đã có dấu hiệu khởi sắc rõ rệt với tăng trưởng tín dụng đạt 2,4%, tạo tiền đề tích cực cho đà tăng trưởng trở lại trong 6 tháng cuối năm.

Với việc được Ngân hàng Nhà nước (NHNN) xếp hạng ở nhóm cao nhất năm 2022, VIB cho biết ngân hàng là một trong những ngân hàng nhận được phân bổ hạn mức tín dụng 2023 ở nhóm cao nhất. Đây vừa là thách thức cũng như cơ hội để VIB thể hiện sự hiệu quả và bền vững của mô hình ngân hàng bán lẻ đã được xây dựng trong nhiều năm qua.

Cơ cấu danh mục tín dụng VIB tại ngày 30/6/2023

Hiện nay, VIB là một trong những ngân hàng có rủi ro tín dụng tập trung thấp nhất thị trường với tỷ trọng dư nợ bán lẻ chiếm tới gần 87% tổng danh mục cho vay, cao nhất ngành. Trong đó, hơn 90% khoản vay có tài sản đảm bảo (TSBĐ) chủ yếu là nhà ở, đất ở với đầy đủ pháp lý và có tính thanh khoản tốt.

Bên cạnh đó, VIB cho hay có số dư đầu tư trái phiếu doanh nghiệp ở nhóm thấp nhất ngành, giảm 45% so với đầu năm còn khoảng 1.000 tỷ đồng tương đương chỉ 0,4% tổng dư nợ tín dụng, trong đó phần lớn là trái phiếu thuộc lĩnh vực sản xuất, thương mại và tiêu dùng.

Bên cạnh tăng trưởng tín dụng đang trên đà hồi phục tốt, tỷ lệ nợ xấu của VIB giảm từ 2,62% cuối quý I/2023 về còn 2,45% tại thời điểm cuối quý II/2023. Ban lãnh đạo VIB cũng chia sẻ ngân hàng sẽ tiếp tục theo dõi, rà soát hoạt động tín dụng với khẩu vị rủi ro thận trọng nhằm tiếp tục giảm tỷ lệ nợ xấu.

Khẳng định uy tín và năng lực trên thị trường vốn, tối ưu hóa nguồn lực để cạnh tranh

Ngày 30/6/2023, tăng trưởng huy động VIB đạt gần 345.000 tỷ đồng, tăng 10% so với đầu năm, trong đó, huy động tiền gửi khách hàng tăng 3%. Trong tháng 6, VIB cho biết đã ký kết thành công khoản vay 100 triệu USD với IFC, đưa tổng hạn mức tín dụng của VIB tại IFC, ADB và các tổ chức tài chính quốc tế hàng đầu lên tới gần 2 tỷ USD.

Các chỉ số an toàn ở mức tối ưu, trong đó hệ số cho vay trên tổng tiền gửi (LDR) ở mức 68,16% (quy định dưới 85%), Hệ số nguồn vốn ngắn hạn cho vay trung dài hạn 24,8% (quy định sắp tới điều chỉnh về mức dưới 34%) và hệ số nguồn vốn ổn định ròng theo Basel III (NSFR) khoảng 113,6% (quy định của Basel III tối thiểu là 100%).

Với việc luôn tiên phong tuân thủ và áp dụng các chuẩn mực quản trị quốc tế, VIB cho hay không ngừng nâng cao uy tín, thương hiệu và tính minh bạch khi tham gia thị trường tài chính quốc tế. Với việc huy động thành công các khoản vay dài hạn với chi phí thấp, VIB sẽ có thêm nguồn lực để tiếp tục mở rộng tín dụng phục vụ nhu cầu khách hàng bán lẻ, đồng thời tối ưu hóa biên lợi nhuận trong giai đoạn sắp tới và tiếp tục duy trì tỷ suất sinh lời trong nhóm đầu ngành.

Hoàn tất chi trả cổ tức 35%, duy trì tỷ lệ an toàn vốn ở mức cao

Hiện tại, VIB cho biết đã hoàn tất chi trả cổ tức 35% bao gồm 15% cổ tức tiền mặt và 20% bằng cổ phiếu theo kế hoạch đã được thông qua tại ĐHĐCĐ trong quý I. Bên cạnh đó, VIB cũng đã hoàn tất các thủ tục pháp lý để thực hiện phân phối 7,6 triệu cổ phiếu thưởng ESOP đến cán bộ nhân viên.

Hiệu quả sinh lời trên vốn chủ sở hữu (ROE) luôn duy trì ở mức cao giúp VIB tạo nguồn vốn chủ sở hữu dồi dào bổ sung vào hoạt động của ngân hàng. Sau khi chi trả cổ tức tiền mặt 15%, hệ số an toàn vốn của ngân hàng (CAR Basel II) vẫn ở mức cao, đạt 12,02% tại ngày 30/6/2023 và dự kiến sẽ được duy trì mức 12% -13% trong năm 2023 so với quy định của NHNN là tối thiểu là 8%.

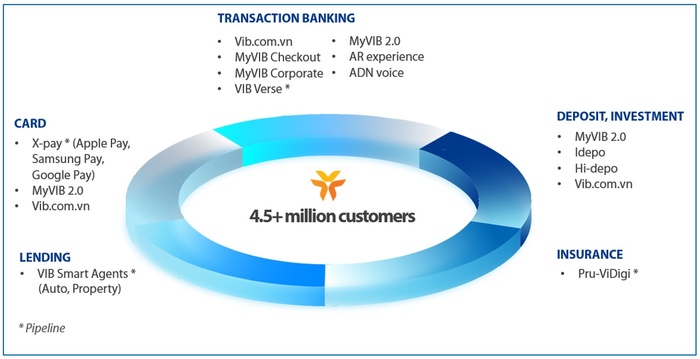

Đầu tư mạnh mẽ về công nghệ, hướng tới xây dựng hệ sinh thái ngân hàng số

Với chiến lược nhất quán lấy khách hàng làm trọng tâm trong quá trình số hóa và chuyển đổi số, VIB cho biết ngân hàng đang tiên phong ứng dụng nhiều công nghệ mới và xây dựng các chuỗi giá trị nhằm mang đến cho khách hàng những trải nghiệm tốt hơn.

Kể từ đầu năm 2023, VIB cho ra mắt thêm nhiều sản phẩm ngân hàng số với đa dạng tính năng mang lại tiện ích cho người dùng. Nhờ vậy, giao dịch qua kênh số trong 6 tháng đầu năm lên tới hơn 150 triệu lượt, dự kiến tăng gấp 3 so với năm 2022. Số lượng người dùng hoạt động lên tới hơn 1,5 triệu người, tăng gần 40% so với đầu năm.

Ứng dụng ngân hàng số MyVIB và các giải pháp công nghệ đã nhận được nhiều giải thưởng và ghi nhận từ các tổ chức uy tín như The Asset, The Banker, Global Finance Review, Mastercard, Visa card, AWS và Microsoft.

Hệ sinh thái ngân hàng số VIB

Trong thời gian tới, theo chia sẻ của ban lãnh đạo, VIB sẽ nâng cấp và cho ra mắt thêm nhiều ứng dụng phục vụ cho các hoạt động và nhu cầu khác nhau của khách hàng, tạo nên hệ sinh thái ngân hàng số và tiện ích ở mọi nơi. Điều này không chỉ mang lại các trải nghiệm đa dạng và tốt nhất cho khách hàng mà còn giúp tối ưu hóa quy trình vận hành và tiết giảm chi phí tối đa cho ngân hàng.

(VNF) - Lãnh đạo MB khẳng định, mặc dù tăng trưởng tín dụng đã vượt huy động vốn nhưng MB có đủ nguồn để đảm bảo cân đối việc này và đây sẽ là cơ hội rất lớn cho tăng trưởng trong giai đoạn tới.

(VNF) - Theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA), với các doanh nghiệp thân hữu trong hệ sinh thái của ngân hàng, tài sản thế chấp có giá trị 1 đồng có thể được "thổi" lên gấp 3 đến 4 lần giá trị thực.

(VNF) - Bất động sản chiếm áp tỷ trọng áp đảo trong cấu trúc tài sản bảo đảm của nhóm ngân hàng Big4 trong năm 2025, cho thấy mối quan hệ mật thiết giữa ngân hàng - bất động sản.

(VNF) - Thương mại điện tử Việt Nam đang chứng kiến xu hướng tích hợp ngày càng sâu với các nền tảng tài chính, khi hoạt động mua sắm dần được đưa trực tiếp vào ứng dụng ngân hàng. Sự dịch chuyển này không chỉ rút ngắn hành trình tiêu dùng mà còn đặt ra yêu cầu cao hơn về tính minh bạch và độ tin cậy trong giao dịch.

(VNF) - Không chỉ dừng lại ở việc số hóa trải nghiệm tiết kiệm, SeABank tiếp tục đón đầu xu hướng bảo mật tài chính với tính năng “Mã khóa bảo mật cho tiền gửi online”, bảo vệ tối đa tài sản cho khách hàng.

(VNF) - Vụ mất tiền trên tài khoản tiết kiệm online diễn ra gần đây của khách hàng tại 1 ngân hàng đã được phản ánh lên cơ quan chức năng. Vụ việc đang được xử lý nhưng đã cảnh báo những rủi ro cần phải làm rõ để đảm bảo an toàn hệ thống và bảo về quyền lợi khách hàng.

(VNF) - Giá USD tự do lao dốc, giảm gần 300 đồng, xuống mức 26.600 đồng/USD. Giá USD tại các ngân hàng suy yếu, còn giá USD thế giới có chuỗi giảm dài nhất kể từ ngày 3/12/2025 đến nay.

(VNF) - Dư nợ tín dụng toàn hệ thống đã đạt 19,18 triệu tỷ đồng, tăng 3,18%. Dòng vốn ưu tiên tối đa cho sản xuất, hạ tầng trong khi kiểm soát chặt các lĩnh vực tiềm ẩn rủi ro.

(VNF) - Ngân hàng Ngoại thương Công nghệ số (VCBNeo) vừa thông báo tiếp tục dừng hoạt động 4 chi nhánh sau khi đóng cửa loạt chi nhánh/phòng giao dịch trong năm 2025.

(VNF) - Theo Chủ tịch ACB Trần Hùng Huy, Việt Nam cần phát triển một cấu trúc vốn cân bằng hơn, kết hợp giữa nguồn vốn ngân hàng, nhà đầu tư, nguồn lực quốc tế và khu vực công. Trong đó, việc thành lập trung tâm tài chính quốc tế là bước đi giúp nền kinh tế thoát khỏi những giới hạn của mô hình truyền thống.

(VNF) - Tại ĐHĐCĐ thường niên, lãnh đạo OCB khẳng định không hạ chuẩn tín dụng, đồng thời đẩy mạnh tái cấu trúc bán lẻ, kiểm soát nợ xấu và gia tăng thu ngoài lãi để tạo nền tảng cho chu kỳ phục hồi từ năm 2026.

(VNF) - Gần 30 ngân hàng đồng loạt hạ lãi suất huy động nhưng vẫn còn khá ít nhà băng giảm lãi vay. Theo các chuyên gia, cần có thêm thời gian để lãi suất cho vay có thể giảm về mức thấp hơn.

(VNF) - Theo đại diện NHNN, đến nay, cơ quan quản lý đã nhận được 11 hồ sơ đề nghị cấp Giấy phép sản xuất vàng miếng của doanh nghiệp, ngân hàng thương mại.

(VNF) - Theo đại diện NHNN, trong bối cảnh thuận lợi và thách thức đan xen, NHNN sẽ giám sát chặt chẽ tăng trưởng tín dụng và sẽ điều chỉnh tăng, giảm tăng trưởng tín dụng nếu cần.

(VNF) - Ban lãnh đạo MB cho biết, việc chia cổ tức "khủng" và tăng vốn điều lệ của MB không chỉ đơn giản là con số, phía sau là cả một chiến lược bền vững và cam kết đảm bảo quyền lợi cho cổ đông.

(VNF) - Với nhiều người, những khoản tiền từ 10–20 triệu đồng thường được giữ lại trong tài khoản để “dùng dần”, bởi số tiền không đủ lớn để đầu tư. Tuy nhiên, nếu được khai thác hợp lý, ngay cả những khoản tiền nhỏ trong vài tháng vừa là các khoản tiết kiệm hợp lý lại vừa sinh lời cũng có thể tạo ra giá trị đáng kể.

(VNF) - Đây là chia sẻ của bà Phạm Thị Thanh Tùng, Phó vụ trưởng Vụ Tín dụng các ngành kinh tế (Ngân hàng Nhà nước) tại một cuộc hội thảo diễn ra cách đây ít ngày.

(VNF) - Thu nhập bình quân nhân viên của ngân hàng HSBC Việt Nam trong năm 2025 là 925 triệu đồng, tăng 7%, trong khi lợi nhuận sụt giảm 6,9% xuống 4.141 tỷ đồng.

(VNF) - Ngày 8/4/2026, London Stock Exchange Group (LSEG) đã tổ chức Lễ trao Giải thưởng Ngoại hối Xuất sắc Việt Nam 2026 (FX Awards 2026), quy tụ các ngân hàng và định chế tài chính lớn trên thị trường.

(VNF) - Vietcombank một lần nữa khẳng định vị thế dẫn đầu và năng lực vượt trội trong lĩnh vực kinh doanh ngoại hối khi tiếp tục được vinh danh tại sự kiện LSEG Vietnam FX Awards 2026.

(VNF) - Vừa qua, Cơ quan Cảnh sát điều tra Công an tỉnh Lâm Đồng đã bắt một chuyên viên khách hàng cá nhân của Ngân hàng TMCP Quân đội để điều tra về hành vi lừa đảo chiếm đoạt tài sản.

(VNF) - Theo ông Trần Ngọc Báu, CEO WiGroup, việc thiếu hụt thanh khoản liên tục lặp lại khiến lãi suất liên ngân hàng liên tục trồi sụt, không ổn định và thường xuyên tăng vọt. Các biện pháp can thiệp hiện tạichỉ đang giải quyết được bề nổi và mang tính chất ngắn hạn.

(VNF) - Sau tuần bơm ròng mạnh, NHNN đã chuyển sang hút ròng hơn 66.200 tỷ đồng trong tuần qua khiến thanh khoản hệ thống bớt căng thẳng và lãi suất liên ngân hàng hạ nhiệt.

(VNF) - Lãnh đạo MB khẳng định, mặc dù tăng trưởng tín dụng đã vượt huy động vốn nhưng MB có đủ nguồn để đảm bảo cân đối việc này và đây sẽ là cơ hội rất lớn cho tăng trưởng trong giai đoạn tới.