Thoái vốn nhà nước tại DN: Sóng lớn, sóng nhỏ và 'bẫy' FOMO

(VNF) - Sau khi các kế hoạch thoái vốn Nhà nước được công bố, nhiều "con sóng" lớn, nhỏ đã được ghi nhận tại các cổ phiếu liên quan. GTD và VTC thậm chí đã tím trần 10 phiên liên tiếp.

Thị trường trái phiếu doanh nghiệp phát triển nhanh trong những năm gần đây về quy mô, tính đa dạng và khả năng tiếp cận với nhà đầu tư nhỏ lẻ đã tạo ra sự cạnh tranh lớn đối với thị trường cổ phiếu.

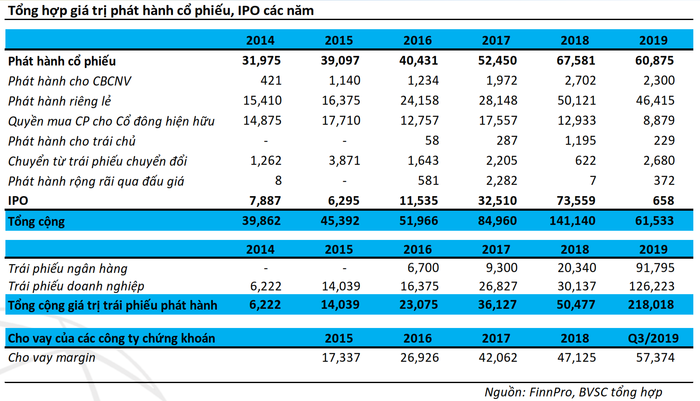

Đáng chú ý, thống kê từ Công ty Chứng khoán Bảo Việt (BVSC) cho thấy, năm 2019, vốn huy động qua phát hành trái phiếu doanh nghiệp đã vượt xa vốn huy động qua phát hành cổ phiếu.

Cụ thể, tổng giá trị phát hành trái phiếu doanh nghiệp năm 2019 lên đến 218.018 tỷ đồng, trong đó, trái phiếu ngân hàng đạt 91.795 tỷ đồng (chiếm 42%), còn lại 126.223 tỷ đồng là trái phiếu của các doanh nghiệp khác.

Trong khi đó, tổng giá trị phát hành cổ phiếu năm qua chỉ đạt 61.533 tỷ đồng, trong đó chủ yếu là phát hành riêng lẻ với 46.415 tỷ đồng (chiếm 76%).

Các thương vụ phát hành riêng lẻ tiêu biểu có thể kể đến như các thương vụ Vingroup phát hành riêng lẻ cho SK Group, BIDV phát hành cho KEB Hana Bank, Tập đoàn Bảo Việt phát hành cho Sumitomo Life...

Đặc biệt, theo dữ liệu của BVSC, hoạt động phát hành cổ phiếu lần đầu ra công chúng (IPO) chỉ đem về lượng vốn vỏn vẹn 658 tỷ đồng cho các doanh nghiệp.

Như vậy, trong năm 2019, giá trị phát hành trái phiếu doanh nghiệp gấp tới 3,5 lần giá trị phát hành cổ phiếu. Nếu loại trừ trái phiếu ngân hàng thì vẫn gấp đôi.

Diễn biến năm 2019 trái ngược năm 2018 khi giá trị phát hành cổ phiếu vượt xa trái phiếu doanh nghiệp, 141.140 tỷ đồng so với 50.477 tỷ đồng, vẫn theo dữ liệu của BVSC.

Chuyên gia của BVSC cho rằng, xu hướng cạnh tranh huy động vốn giữa kênh trái phiếu doanh nghiệp và kênh cổ phiếu sẽ tiếp tục diễn ra trong năm 2020.

Năm 2019, vốn huy động qua kênh trái phiếu doanh nghiệp vượt xa vốn huy động qua kênh cổ phiếu. Nguồn: BVSC

Sự "vượt mặt" trong năm 2019 của kênh trái phiếu doanh nghiệp so với kênh cổ phiếu gây ấn tượng tại Việt Nam, nhưng không lạ ở nước ngoài.

Cụ thể, mặc dù thị trường cổ phiếu ở nhiều nước đã phát triển ở mức độ cao hơn Việt Nam nhưng thị trường trái phiếu vẫn nhỉnh hơn thị trường cổ phiếu xét trên khía cạnh huy động vốn.

Báo cáo “OECD Business and Finance Outlook 2015” của Tổ chức Hợp tác và Phát triển Kinh tế (OECD) cho thấy trong suốt các năm từ 2011 đến 2014, các doanh nghiệp phi tài chính tại các thị trường mới nổi thu được nhiều tiền hơn từ phát hành trái phiếu doanh nghiệp so với phát hành cổ phiếu.

Dù vậy, thị trường trái phiếu doanh nghiệp của Việt Nam hiện vẫn mới chỉ trong giai đoạn đầu phát triển nên tiềm ẩn không ít rủi ro, đặc biệt đối với nhà đầu tư cá nhân.

Một số rủi ro nhà đầu tư trái phiếu doanh nghiệp có thể gặp phải như: doanh nghiệp không thực hiện được các điều kiện, điều khoản của trái phiếu do mất khả năng thanh toán; doanh nghiệp không thanh toán được đầy đủ, đúng hạn gốc, lãi trái phiếu; doanh nghiệp không thực hiện được cam kết với nhà đầu tư về mua lại trái phiếu trước hạn...

Bộ Tài chính, cơ quan quản lý thị trường trái phiếu doanh nghiệp Việt Nam, gần đây đã đưa ra khuyến nghị nhà đầu tư trái phiếu doanh nghiệp, đặc biệt là nhà đầu tư cá nhân không mua trái phiếu doanh nghiệp chỉ vì lãi suất cao.

Bộ này nhấn mạnh trong trường hợp mua trái phiếu doanh nghiệp, nhà đầu tư cần phải nắm rõ các thông tin gồm: Trái phiếu do doanh nghiệp nào phát hành, mục đích phát hành; có tài sản đảm bảo hay không có tài sản đảm bảo; cam kết của chủ thể phát hành đối với trái phiếu; kỳ hạn và phương thức trả nợ gốc, lãi; tình hình tài chính và việc sử dụng vốn từ phát hành trái phiếu của doanh nghiệp phát hành.

Để thị trường trái phiếu doanh nghiệp phát triển an toàn, bền vững, Bộ Tài chính khuyến nghị không chỉ các nhà đầu tư mà cả các doanh nghiệp phát hành, các tổ chức cung cấp dịch vụ phải hiểu rõ và tuân thủ quy định về phát hành, đầu tư, giao dịch trái phiếu doanh nghiệp, hiểu rõ về đặc điểm của trái phiếu và các rủi ro có thể gặp phải.

(VNF) - Sau khi các kế hoạch thoái vốn Nhà nước được công bố, nhiều "con sóng" lớn, nhỏ đã được ghi nhận tại các cổ phiếu liên quan. GTD và VTC thậm chí đã tím trần 10 phiên liên tiếp.

(VNF) - Ngày 27/11/2025, Công ty Cổ phần Chứng khoán OCBS (OCBS) đã tổ chức Đại hội đồng cổ đông bất thường thông qua phương án tăng vốn điều lệ lên 3.200 tỷ đồng. Đây là lần tăng vốn thứ hai của OCBS trong năm 2025, sau khi công ty hoàn tất nâng vốn từ 300 tỷ lên 1.200 tỷ vào tháng 7/2025. Với tổng mức tăng gấp hơn 10 lần chỉ trong thời gian ngắn, OCBS trở thành một trong những doanh nghiệp có tốc độ tăng vốn nhanh nhất thị trường.

(VNF) - Ngày 4/12 sắp tới, Masan Consumer (MCH) sẽ công bố thông tin chi tiết về kế hoạch niêm yết trên HoSE. Đây không chỉ là một bước chuyển quan trọng đối với doanh nghiệp mà còn là điểm nhấn đáng chú ý trong bối cảnh thị trường chứng khoán Việt Nam đang bước vào giai đoạn tăng tốc cuối năm, thời điểm nhà đầu tư luôn tìm kiếm những tín hiệu rõ ràng để định hình kỳ vọng cho năm kế tiếp.

(VNF) - Ông Lê Văn Tuấn – Giám đốc Kế toán thuế Keytas đề xuất, có thể xem xét ngưỡng miễn thuế 750 triệu nhằm nuôi dưỡng nguồn thu trong dài hạn và khuyến khích phát triển kinh tế tư nhân.

(VNF) - Làn sóng IPO tại Việt Nam đang tăng tốc mạnh mẽ, mở ra cơ hội gọi vốn cho doanh nghiệp và kỳ vọng sinh lời cho nhà đầu tư. Theo FIDEY Việt Nam, thị trường cần thêm nhiều doanh nghiệp chất lượng thực sự, nhưng bài toán lớn đặt ra là làm sao định giá đúng các doanh nghiệp trẻ và startup khi dữ liệu tài chính còn hạn chế và rủi ro tăng trưởng vẫn ở mức cao.

(VNF) - Mặc dù nhiều mã bluechip tiếp tục lập đỉnh mới trong tháng 11 nhưng cổ phiếu penny lại bất ngờ vượt trội hơn về biên độ tăng giá.

(VNF) - Theo đề xuất của Bộ Tài chính, sẽ giảm mức thuế suất ở bậc 2 và 3 của biểu thuế hiện hành nhằm đảm bảo giảm áp lực thuế đối với nhóm có thu nhập dưới 60 triệu/tháng.

(VNF) - Ba mã được mua ròng mạnh nhất tháng gồm FPT (1.786 tỷ đồng), HPG (1.728,9 tỷ đồng) và VNM (1.600,5 tỷ đồng).

(VNF) - Bước sang năm 2026, cộng đồng doanh nghiệp Việt Nam đang chứng kiến một giai đoạn chưa từng có khi thuế, chi phí và áp lực thị trường ngày càng tăng mạnh, khiến biên lợi nhuận thu hẹp. Nhiều mô hình truyền thống không còn phát huy hiệu quả, một xu hướng mới đang nở rộ và được xem như “lối thoát” đáng tin cậy: kinh doanh theo mô hình Affiliate.

(VNF) - Theo Thuế Hà Nội, thành phố đang dẫn đầu cả nước trong chuyển đổi mô hình quản lý thuế đối với hộ kinh doanh, chuẩn hoá dữ liệu tổ chức, cá nhân kinh doanh thương mại điện tử.

(VNF) - Ngày Truyền thống ngành Chứng khoán Việt Nam, thị trường ghi dấu một dấu mốc quan trọng khi lần đầu tiên có doanh nghiệp cán mốc vốn hoá 1 triệu tỷ đồng.

(VNF) - Để đảm bảo người nộp thuế dễ dàng tuân thủ nghĩa vụ, tiết giảm chi phí xã hội, đại diện Trọng Tín Tax kiến nghị, người bán hàng online trên sàn TMĐT chỉ cần lập hoá đơn tổng hợp theo kỳ thay vì từng lần bán hàng.

(VNF) - Vingroup là doanh nghiệp đầu tiên của Việt Nam đạt mức vốn hoá trên 1 triệu tỷ USD. Con số này gấp đôi đơn vị xếp sau là Vietcombank.

(VNF) - Cổ phiếu KSV có nguy cơ bị huỷ niêm yết do Vimico chưa đáp ứng đủ điều kiện về cơ cấu cổ đông của công ty đại chúng. Cơ cấu quá cô đặc cũng là nguyên nhân dẫn đến những pha "tăng sốc", giảm sâu" của cổ phiếu thời gian vừa qua.

(VNF) - Cổ phiếu GTD của Giầy Thượng Đình đã tăng trần 8 phiên liên tiếp, ghi nhận đà tăng gấp 2,9 lần kể từ khi có thông tin thoái vốn của UBND TP. Hà Nội.

(VNF) - Vụ việc chị Nguyễn Thị Thu Th. ở Quảng Trị chuyển nhầm gần 500 triệu đồng vào tài khoản một người quen nhưng nhiều lần yêu cầu vẫn không được hoàn trả đang thu hút sự chú ý. Dù cơ quan công an đã vào cuộc, người nhận tiền vẫn né tránh làm việc, đặt ra nhiều vấn đề pháp lý liên quan quyền sở hữu và trách nhiệm hoàn trả tài sản.

(VNF) - Những thay đổi về thuế năm 2026 cùng sự biến động của thị trường đang tạo nên áp lực lớn cho cả hộ kinh doanh nhỏ và người làm thuê. Nhưng nhìn từ góc độ kinh tế – vận hành – con người, nhiều chuyên gia nhấn mạnh, đây không chỉ là giai đoạn khó khăn mà còn là thời điểm để trưởng thành trong cách làm ăn.

(VNF) - Trước những vướng mắc, bất cập về chính sách thuế giá trị gia tăng (GTGT), đặc biệt lĩnh vực nông nghiệp, Bộ Tài chính đã đề xuất cách tháo gỡ “điểm nghẽn” trong việc hoàn loại thuế này.

(VNF) - Mức phạt đối với hành vi lập hồ sơ đăng ký chào bán, phát hành có thông tin sai lệch theo Nghị định 306 được nâng lên 500–600 triệu đồng, tăng đáng kể so với khung 400–500 triệu đồng quy định tại Nghị định 156.

(VNF) - "Cá mập" Phần Lan PYN Elite Fund nâng mục tiêu dài hạn cho VN-Index từ 2.500 điểm lên 3.200 điểm.

(VNF) - Là doanh nghiệp phát hành trái phiếu chưa từng trễ hạn thanh toán và đang đưa ra mức lãi suất lên tới 10%/năm, F88 hiện được đánh giá sở hữu dòng trái phiếu đại chúng khá hấp dẫn, hứa hẹn thu hút sự quan tâm của nhiều nhà đầu tư nhờ tính ổn định và mức sinh lời cạnh tranh.

(VNF) - KIDO xin ý kiến cổ đông về việc thông qua giao dịch bán 24,03% vốn tại KDF cho Nutifood, đồng thời bán nốt 49% vốn còn lại.

(VNF) - Kế hoạch cấm xe máy chạy xăng theo giờ trong Vành đai 1 Hà Nội từ 2026 tạo ra áp lực đối với doanh số xe 2 bánh của Honda - "gà đẻ trứng vàng" của VEAM.

(VNF) - Tạm tính theo mức giá kết phiên sáng 27/11, HDBank có thể thu về gần 1.160 tỷ đồng nếu thoái thành công toàn bộ cổ phiếu VJC nắm giữ.

(VNF) - Ông Vũ Đăng Linh, Tổng giám đốc Công ty Cổ phần Đầu tư Thế Giới Di Động (HoSE: MWG) đã nhấn mạnh việc tập đoàn đang đẩy nhanh quá trình tái cấu trúc hệ sinh thái nhằm chuẩn bị cho kế hoạch IPO độc lập các chuỗi kinh doanh trong những năm tới.

(VNF) - Sau khi các kế hoạch thoái vốn Nhà nước được công bố, nhiều "con sóng" lớn, nhỏ đã được ghi nhận tại các cổ phiếu liên quan. GTD và VTC thậm chí đã tím trần 10 phiên liên tiếp.

(VNF) - Gần 3ha đất nông nghiệp của Tân Á Đại Thành ở quận Hoàng Mai cũ (Hà Nội) được chuyển đổi mục đích sử dụng để thực hiện tổ hợp nhà ở, văn phòng.