Xuất hiện kiểu đầu tư chứng khoán 'lỗ giới hạn, lời vô hạn'

Thanh Long -

10/06/2019 20:17 (GMT+7)

(VNF) - Một trong những ưu điểm đáng chú ý nhất của sản phẩm chứng quyền có bảo đảm (CW) là tính chất "lỗ giới hạn, lời vô hạn". Nghĩa là nhà đầu tư khi mua CW thì mức lỗ bị giới hạn, tối đa bằng tổng số tiền bỏ ra để mua CW (quyền phí), trong khi mức lời là "vô hạn" theo mức tăng của cổ phiếu cơ sở.

Xuất hiện kiểu đầu tư chứng khoán 'lỗ giới hạn, lời vô hạn'

Chiều 10/6, Công ty Chứng khoán SSI đã tổ chức Hội thảo "Chứng quyền có bảo đảm – Đón đầu cơ hội mới".

Tại hội thảo, ông Nguyễn Đức Thông – Giám đốc Giao dịch phái sinh SSI, đồng thời là cựu Phó Giám đốc Khối Chiến lược Đầu tư của Morgan Stanley chia sẻ: “Chứng quyền (CW) là sản phẩm thông dụng trên nhiều thị trường chứng khoán (TTCK) phát triển. Các thị trường có sản phẩm CW phát triển như Đài Loan, Thái Lan, Hồng Kông hay Hàn Quốc có khá nhiều điểm tương đồng với TTCK Việt Nam, như tỷ lệ nhà đầu tư cá nhân tham gia giao dịch lớn, chủ yếu là giao dịch ngắn hạn, có nhu cầu sử dụng công cụ đòn bẩy cao".

Chứng quyền có bảo đảm là sản phẩm do công ty chứng khoán (CTCK) phát hành, được niêm yết trên sàn chứng khoán và có hoạt động giao dịch tương tự như chứng khoán cơ sở.

CW luôn gắn liền với 1 mã chứng khoán cơ sở để làm căn cứ tham chiếu xác định lãi/lỗ. Nhà đầu tư mua CW có thể bán khi chứng quyền niêm yết trên sàn giao dịch hoặc giữ đến đáo hạn. CTCK được phát hành CW phải đạt những tiêu chuẩn nhất định về năng lực tài chính và được Ủy ban Chứng khoán Nhà nước cấp phép.

Khảo sát cho thấy, trên thị trường hiện nay có không quá 12 công ty chứng khoán đủ điều kiện để phát hành chứng quyền. SSI là 1 trong số 7 công ty chứng khoán đầu tiên trên thị trường phát hành chứng quyền có bảo đảm.

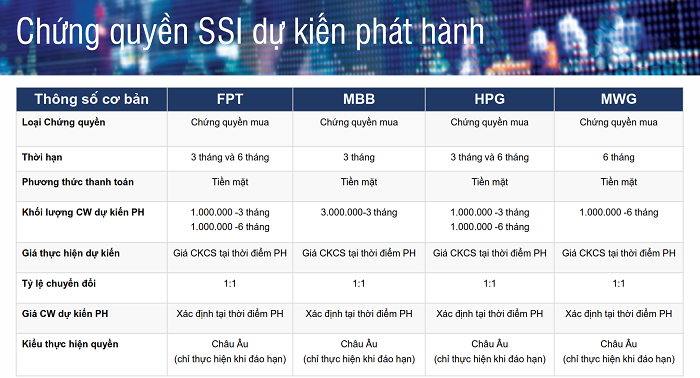

Được biết, SSI sẽ phát hành 6 mã CW dựa trên 4 mã chứng khoán cơ sở, gồm FPT, MWG, MBB và HPG, với các kỳ hạn từ 3 đến 6 tháng.

Trước mắt, chứng quyền do SSI phát hành sẽ dựa trên 4 mã chứng khoán cơ sở là FPT, MWG, MBB và HPG

Một trong những ưu điểm đáng chú ý nhất của sản phẩm CW là "lỗ giới hạn, lời vô hạn". Nghĩa là nhà đầu tư khi mua CW thì mức lỗ bị giới hạn, tối đa bằng tổng số tiền bỏ ra để mua CW (quyền phí), trong khi mức lời là "vô hạn" theo mức tăng của cổ phiếu cơ sở.

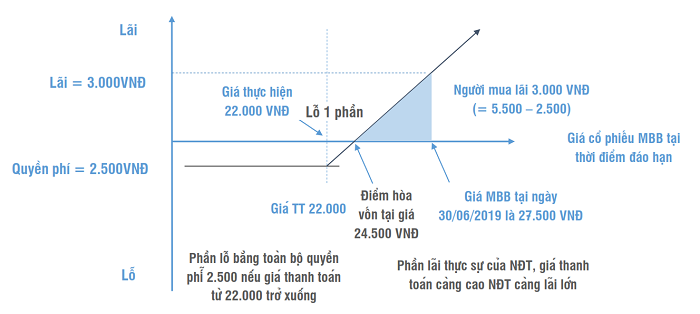

Thí dụ như đầu năm 2019, nhà đầu tư mua 1 CW với tỷ lệ chuyển đổi 1:1 với cổ phiếu MBB (1 CW được quyền chuyển đổi thành 1 cổ phiếu MBB), quyền phí của 1 CW là 2.500 đồng. Giá 1 cổ phiếu MBB ở thời điểm mua là 22.000 đồng.

6 tháng sau, CW đến ngày đáo hạn, nếu cổ phiếu MBB có thị giá là nhỏ hơn hoặc bằng 22.000 đồng thì nhà đầu tư cũng lắm là mất toàn bộ quyền phí đã bỏ ra để mua CW, nghĩa là chỉ lỗ 2.500 đồng.

Nếu giá cổ phiếu MBB cao hơn 22.000 đồng, nhà đầu tư sẽ lỗ ít hơn và nếu trên 24.500 đồng (giá 1 cổ phiếu MBB tại thời điểm mua CW cộng với giá phí CW) thì nhà đầu tư có lãi. Giá cổ phiếu MBB càng cao thì lãi càng nhiều.

Đồ thị tính toán lời lãi khi mua 1 CW với tỷ lệ chuyển đổi 1:1 với cổ phiếu MBB (giá 1 cổ phiếu MBB tại thời điểm mua CW là 22.000 đồng, giá mua 1 CW là 2.500 đồng)

Đối với các CTCK phát hành CW, rủi ro lớn nhất chính là việc chứng khoán cơ sở biến động lớn hoặc mất thanh khoản dẫn tới việc CTCK không thể thực hiện phòng ngừa rủi ro (hedging) đúng theo quy định của UBCKNN.

Đại diện SSI cho biết bộ phận quản trị rủi ro kết hợp với bộ phận tự doanh của CTCK này sẽ liên tục đưa ra những cảnh báo về rủi ro thanh khoản và rủi ro biến động giá chứng khoán cơ sở để kịp thời hedging. Ngoài ra, cơ chế tạo kho và đầu tư tự doanh trên các chứng khoán cơ sở phát hành chứng quyền cũng đồng thời được tính đến nhằm hạn chế rủi ro thanh khoản, gia tăng tính linh hoạt của hoạt động đầu tư và sử dụng công cụ phái sinh nhằm hedging cho các biến động gây bất lợi cho kho hàng chứng khoán cơ sở.

(VNF) - CTCP Đầu tư phát triển Máy Việt Nam (VIMID) báo lãi sau thuế năm 2025 đạt hơn 321,14 tỷ đồng. Nợ phải trả của công ty là hơn 4.463,86 tỷ đồng, hiện hệ số nợ phải trả trên vốn chủ sở hữu là gấp 6,84 lần.

(VNF) - Thị trường chứng khoán phiên 13/4 chịu áp lực bán mạnh khi lực chốt lời lan rộng ngay từ đầu phiên, khiến VN-Index duy trì sắc đỏ cho tới trước 14h.

(VNF) - Theo báo cáo kết quả giao dịch, ông Trần Vũ Minh, con trai Chủ tịch HĐQT Tập đoàn Hòa Phát Trần Đình Long, đã mua thành công 33,3 triệu cổ phiếu HPG trong tổng số 50 triệu cổ phiếu đăng ký trước đó.

(VNF) - Công ty cổ phần Tập đoàn Tonmat (TONMAT Group) vừa bị cơ quan thuế “điểm tên” trong danh sách 302 doanh nghiệp thua lỗ nhiều năm, lãi mỏng, thuộc diện tăng cường kiểm tra trong năm 2026.

(VNF) - Sau giai đoạn tăng nóng lập đỉnh, cổ phiếu dầu khí đã điều chỉnh mạnh, nhiều mã giảm 30–40% so với đỉnh. Dù vậy, diễn biến giá cho thấy dòng tiền chưa rút khỏi nhóm này, khi nhiều cổ phiếu vẫn duy trì mức tăng đáng kể từ đầu năm và chưa xuất hiện tín hiệu “gãy sóng” rõ ràng.

(VNF) - Thị trường tài sản mã hóa tại Việt Nam đang bước vào giai đoạn “nước rút” trước thời điểm thí điểm dự kiến từ quý III/2026. Trong khi dòng vốn từ các quỹ quốc tế liên tục đổ bộ, nhiều doanh nghiệp trong nước cũng gấp rút tăng vốn, hoàn thiện hồ sơ để giành suất tham gia, tạo nên cuộc cạnh tranh ngày càng gay gắt.

(VNF) - Ông Nguyễn Hồ Ngọc - Phó Tổng Giám đốc hãng kiểm toán AMA đánh giá, việc Cục Thuế (Bộ Tài chính) công bố 302 doanh nghiệp trong diện kiểm tra sắp tới không đơn giản nằm ở rủi ro thuế, mà còn là vấn đề quản trị. Ngay bây giờ, doanh nghiệp cần rà soát lại chính mình trước khi bị kiểm tra.

(VNF) - Dù ghi nhận lợi nhuận sau thuế lên tới 1.400 tỷ đồng trong năm 2025, Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH) vẫn bị Cục Thuế đưa vào danh sách doanh nghiệp thuộc diện “tăng cường quản lý thuế” năm 2026. Diễn biến này gây chú ý khi doanh nghiệp đang trong giai đoạn tăng trưởng mạnh, với doanh thu và hiệu quả sinh lời đều ở mức cao.

(VNF) - Việt Nam đang đối mặt với “thách thức kép” trong xây dựng Trung tâm tài chính quốc tế (IFC) khi thể chế chưa thật sự thông suốt theo chuẩn quốc tế, trong khi nguồn nhân lực tài chính chất lượng cao vẫn còn thiếu và chưa đồng bộ về chuẩn nghề nghiệp.

(VNF) - Trong bối cảnh thị trường vẫn cần thêm thời gian để kiểm chứng độ bền tăng trưởng, diễn biến của các cổ phiếu tăng mạnh cho thấy tín hiệu đáng chú ý: dòng tiền đang có xu hướng quay trở lại nhóm vốn hóa lớn, đặc biệt là bất động sản.

Việc triệt phá đường dây tiền ảo liên quan đến hệ sinh thái ONUS đã hé lộ nhiều thủ đoạn tinh vi trong việc huy động và chiếm đoạt tiền của nhà đầu tư.

(VNF) - CTCP Viglacera Đông Triều (mã: DTC) vừa công bố báo cáo tài chính quý I/2026 với kết quả kinh doanh tiếp tục thua lỗ, bất chấp doanh thu ghi nhận tăng trưởng mạnh so với cùng kỳ.

(VNF) - Cơ quan thuế vừa phát đi cảnh báo về tình trạng một số doanh nghiệp cố tình chia nhỏ các khoản chi dưới ngưỡng 5 triệu đồng/lần nhằm né quy định thanh toán không dùng tiền mặt, qua đó hợp thức hóa chi phí khi tính thuế.

(VNF) - Mặc dù sở hữu thương hiệu Huda – một biểu tượng của miền Trung và nằm trong nhóm VNR500, bức tranh tài chính của Công ty TNHH Bia Carlsberg Việt Nam liên tục báo lỗ, đồng thời trở thành đối tượng kiểm tra thuế trong năm 2026.

(VNF) - Trong bối cảnh thị trường chứng khoán bước vào chu kỳ phân hóa mạnh và khó có “sóng lớn”, các chuyên gia cho rằng nhà đầu tư buộc phải chuyển từ tư duy cảm tính sang đầu tư có hệ thống, kỷ luật và dựa trên dữ liệu nếu muốn tạo lợi nhuận bền vững.

(VNF) - Chỉ trong ít ngày đầu tháng 4, An Quý Hưng Holding đã mua vào hơn 1,77 triệu cổ phiếu GTD của Công ty Giầy Thượng Đình, qua đó nâng tỷ lệ sở hữu lên khoảng 24% vốn.

(VNF) - Theo TS Nguyễn Như Quỳnh, Viện trưởng Viện Chiến lược và Chính sách Kinh tế - Tài chính (Bộ Tài chính), độ mở của nền kinh tế Việt Nam hiện đã gấp đôi quy mô GDP, phản ánh mức độ hội nhập quốc tế ngày càng sâu rộng. Trong bối cảnh đó, việc xây dựng trung tâm tài chính quốc tế được xem là yêu cầu tất yếu để thu hút dòng vốn toàn cầu, nâng cao năng lực cạnh tranh và đáp ứng mục tiêu tăng trưởng trong giai đoạn tới.

(VNF) - Công ty Cổ phần Chứng khoán Thiên Việt (HoSE: TVS) vừa công bố tài liệu họp Đại hội đồng cổ đông thường niên năm 2026, trong đó có liên quan đến việc thay đổi nhân sự HĐQT.

(VNF) - Ông Nguyễn Quang Huy nêu quan điểm, từ thực tế việc hàng trăm doanh nghiệp thu nghìn tỷ nhưng liên tục báo lỗ, lợi nhuận mỏng vào diện kiểm tra của cơ quan thuế đòi hỏi nhà điều hành cần nâng cao chất lượng quản trị.

(VNF) - Công ty Cổ phần Đầu tư Xây dựng Bưu chính Viễn thông vừa nhận Quyết định xử phạt của Ủy ban Chứng khoán Nhà nước (UBCKNN) vì không công bố đầy đủ thông tin trong thời hạn dài.

(VNF) - Việc chuẩn hóa nghề tư vấn tài chính cá nhân đòi hỏi một cách tiếp cận hệ thống và lâu dài. Khi các bên cùng hành động, Việt Nam có thể hình thành một đội ngũ tư vấn tài chính chuyên nghiệp đáp ứng tiêu chuẩn làm việc tại Trung tâm tài chính quốc tế Việt Nam, góp phần nâng cao năng lực quản lý tài chính của người dân và thúc đẩy sự phát triển ổn định của thị trường tài chính và nền kinh tế.

(VNF) - Cục Thuế (Bộ Tài chính) mới đây đã ban hành Quyết định về kế hoạch kiểm tra chuyên ngành năm 2026, trong đó có nhiều doanh nghiệp lớn thuộc các nhóm ngành ngân hàng, bất động sản, dược phẩm, năng lượng…

(VNF) - CTCP Đầu tư phát triển Máy Việt Nam (VIMID) báo lãi sau thuế năm 2025 đạt hơn 321,14 tỷ đồng. Nợ phải trả của công ty là hơn 4.463,86 tỷ đồng, hiện hệ số nợ phải trả trên vốn chủ sở hữu là gấp 6,84 lần.

(VNF) - Năm năm trước, khi Phú Quốc rục rịch trở thành Thành phố đảo đầu tiên trong cả nước, nơi đây đã là một đại công trường với hàng trăm dự án BĐS nghỉ dưỡng được ồ ạt đầu tư. Thì nay, để chuẩn bị cho Hội nghị APEC 2027, Phú Quốc hiện là một… siêu đại công trường với nhiều dự án hạ tầng giao thông, khu trung tâm sự kiện…