4 năm chính sách tiền tệ và những ‘lát cắt’ (kỳ 2): Huy động

Kình Dương -

25/11/2017 12:44 (GMT+7)

(VNF) – Cùng VietnamFinance nhìn lại chính sách tiền tệ của Việt Nam từ năm 2014 tới nay – giai đoạn chuyển giao giữa 2 nhiệm kỳ Thống đốc. Thứ hai là "lát cắt" huy động.

Huy động vốn không phải là bài toán khó đối với ngành ngân hàng Việt Nam

Huy động vốn: 4 năm nhìn lại

Tăng trưởng huy động vốn lâu nay không phải là bài toán khó với ngành ngân hàng bởi đặc thù tâm lý người dân Việt Nam là trọng tính an toàn và chuyện phá sản ngân hàng vẫn còn nằm trên lý thuyết (kể cả khi xét đến các trường hợp như ngân hàng Nam Đô, Châu Á - Thái Bình Dương, Việt Hoa); hơn nữa, các kênh đầu tư khác như chứng khoán, bất động sản… cũng chưa thực sự lôi kéo được đông đảo người dân để trở thành đối trọng với kênh ngân hàng.

Vì thế, trên phương diện vĩ mô, diễn biến huy động vốn hàng năm thường ít điểm nhấn.

Năm 2014, huy động vốn toàn ngành ngân hàng tăng 17%, mặc dù thấp hơn so với mức tăng năm 2012-2013 nhưng vẫn là mức tăng tốt ngay cả khi lãi suất huy động được điều chỉnh giảm. Tín hiệu này một lần nữa chứng minh kênh đầu tư gửi tiền tại hệ thống ngân hàng vẫn luôn hấp dẫn.

Tính đến cuối năm 2014, huy động vốn VND và ngoại tệ lần lượt tăng 19,2% và 3,1% (năm 2013 tăng tương ứng 20,6% và 15,7%). Tỷ trọng huy động vốn VND và ngoại tệ lần lượt là 87,6% và 12,4% (năm 2013: 85,9% và 14,1%), phù hợp với chủ trương giảm "đô la hóa" trong nền kinh tế.

Sang năm 2015, tăng trưởng huy động vốn đạt 16,2%. Trong bối cảnh lãi suất VND duy trì ở mức thấp và lãi suất huy động USD đối với tổ chức và cá nhân được điều chỉnh giảm xuống 0% vào cuối năm 2015, huy động vốn VND đạt tốc độ tăng 16,4%, cao hơn tốc độ tăng 14,8% của huy động ngoại tệ.

Tỷ trọng huy động vốn của nhóm ngân hàng thương mại Nhà nước tăng, nhóm các tổ chức tín dụng (TCTD) khác giảm, cụ thể, huy động của nhóm NHTM Nhà nước (không bao gồm NHCSXH) chiếm 45,5% tổng mức huy động vốn toàn hệ thống (năm 2014: 43%); nhóm các TCTD khác chiếm 53,7% (năm 2014: 55,6%); NHCSXH chỉ chiếm 0,8% tổng huy động vốn toàn ngành.

Đặt trần lãi suất huy động 0% đối với USD là điểm nhấn chính sách tiền tệ nổi bật trong 4 năm qua

Năm 2016, tăng trưởng huy động ước đạt khoảng 19%. Huy động theo VND tăng cao; huy động ngoại tệ giảm mạnh.

Cụ thể, huy động bằng VND ước tăng 23% và chiếm tỷ trọng 89,5% tổng vốn huy động. Huy động ngoại tệ ước giảm khoảng 7,0% so với cuối năm 2015 và chiếm khoảng 10,5% tổng vốn huy động.

Việc huy động ngoại tệ giảm mạnh là nằm trong tính toán bởi lãi suất huy động USD đã giảm về mức 0% từ cuối năm 2015.

Thị phần huy động của nhóm NHTM cổ phần tăng từ 39,7% lên 42,9%, trong khi nhóm NHTM Nhà Nước giảm từ 53,2% xuống 49,1%. Biên độ dao động thị phần khá mạnh theo hướng ngày càng tiến về gần nhau cho thấy nhóm NHTM cổ phần đang tạo ra sự bứt phá nhất định và ngày thị phần ngang nhau sẽ không còn xa.

10 tháng đầu năm 2017, huy động vốn tuy giảm so với cùng năm trước nhưng vẫn đạt mức tăng trưởng khá, ước tăng 12% so với cuối năm 2016 (cùng kỳ năm trước tăng 14,7%).

Trong khi đó, huy động ngoại tệ tăng 3,7%, chiếm khoảng 10,1% tổng huy động. Huy động vốn bằng VND ước tăng 13%, chiếm 89,9% tổng huy động. Tiền đồng ngày càng lấn ất ngoại tệ.

Liệu có rủi ro?

Nếu đặt huy động vốn đứng một mình thì khá khó để thấy rủi ro, bởi như đã nói, tại Việt Nam, ngân hàng luôn là kênh hút tiền số 1 và gần như chưa có đối trọng. Nhưng nếu đặt huy động vốn trong tương quan với tín dụng thì diễn biến rủi ro sẽ hiện lên rõ ràng hơn.

Tỷ lệ cấp tín dụng so với nguồn vốn huy động là chỉ tiêu rõ ràng nhất phản ánh mối tương quan này. Chỉ tiêu này càng cao, đồng nghĩa lượng tiền vốn từ huy động được dồn vào tín dụng càng nhiều, rủi ro theo đó càng lớn (do tín dụng là tài sản có tính thanh khoản thấp, độ rủi ro cao).

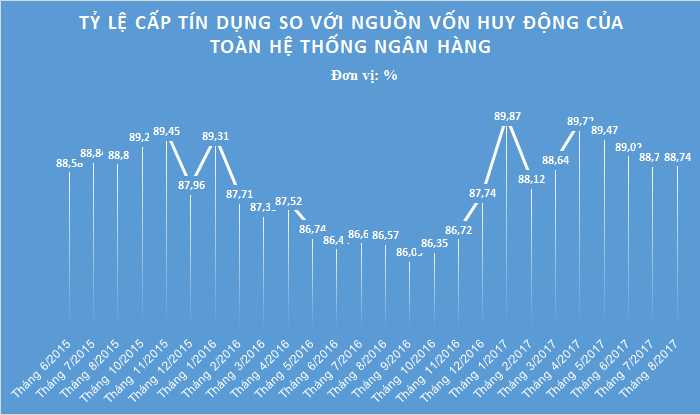

Tỷ lệ cấp tín dụng so với nguồn vốn huy động giai đoạn tháng 6/2015 – tháng 8/2017

Dữ liệu thống kê công khai của Ngân hàng Nhà nước (NHNN) không đề cập đến năm 2014 và nửa đầu năm 2015. Tuy nhiên, nhìn vào giai đoạn từ tháng 6/2015 đến tháng 8/2017 cũng có thể mường tượng ra khá rõ diễn biến rủi ro huy động/tín dụng.

Cụ thể, nếu như nửa cuối năm 2015, tỷ lệ cấp tín dụng so với nguồn vốn huy động ở mức khá cao, trên 88,5% thì sang năm 2016, tỷ lệ này đã giảm mạnh và duy trì ở mức thấp, dưới 87% suốt từ tháng 5 đến tháng 11. Năm 2017, tỷ lệ này lại tiếp tục tăng lên và duy trì ở mức trên 88%.

Tóm lược, mức độ rủi ro của huy động trong tương quan với tín dụng thấp nhất ở năm 2016 – năm đầu tiên ông Lê Minh Hưng nhậm chức Thống đốc NHNN (bắt đầu từ tháng 4/2016).

Tỷ lệ cấp tín dụng so với nguồn vốn huy động nếu xét trên toàn hệ thống mặc dù cho thấy diễn biến rủi ro, nhưng khó lòng cho thấy cường độ rủi ro bởi quy định pháp luật về giới hạn tỷ lệ cấp tín dụng so với nguồn vốn huy động ở mỗi nhóm tổ chức tín dụng là mỗi khác. Vì thế, cần phải xét riêng 2 nhóm chính: nhóm NHTM Nhà nước và nhóm NHTM Cổ phần.

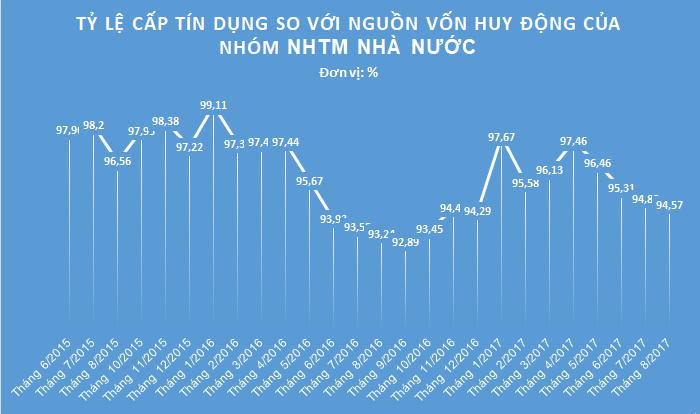

Tỷ lệ cấp tín dụng so với nguồn vốn huy động của nhóm NHTM Nhà nước

Ở nhóm NHTM Nhà nước, giới hạn tỷ lệ cấp tín dụng so với nguồn vốn huy động được NHNN đặt ra là thấp hơn 90%. Theo số liệu mà NHNN công bố, tỷ lệ này ở nhóm NHTM Nhà nước luôn cao hơn nhiều mốc 90%, thấp nhất là tháng 9/2016 với 92,89% và cao nhất là tháng 1/2016 lên đến 99,11%. Nhóm NHTM Nhà nước dường như từ lâu đã "nhờn" với giới hạn rủi ro trong cân đối huy động – tín dụng.

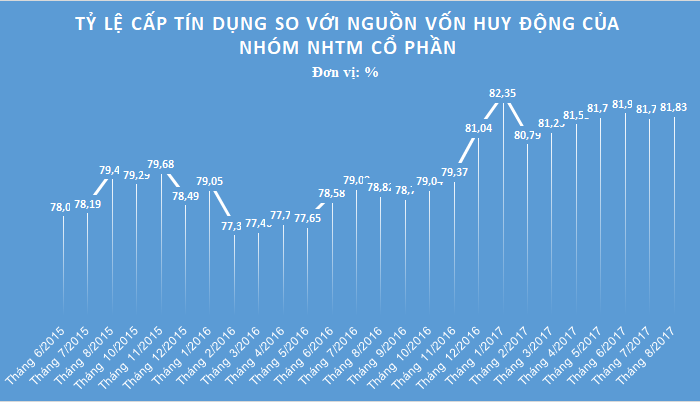

Tỷ lệ cấp tín dụng so với nguồn vốn huy động của nhóm NHTM Cổ phần

Còn ở nhóm NHTM Cổ phần, giới hạn tỷ lệ cấp tín dụng so với nguồn vốn huy động được NHNN đặt ra là thấp hơn 80%. Căn cứ vào số liệu của NHNN, trước tháng 12/2016, tỷ lệ này tại các NHTM Cổ phần vẫn thấp hơn 80%, tuy nhiên từ tháng 12/2016, tỷ lệ này luôn duy trì ở mức cao hơn "trần", cho thấy nhóm này đang đẩy rất mạnh tăng trưởng tín dụng nhằm thúc đẩy lợi nhuận, chấp nhận phần nào rủi ro trong cân đối huy động – tín dụng.

Có thể thấy, rủi ro huy động vốn trong tương quan với tín dụng vẫn đang hiện hữu khá lớn trong hệ thống ngân hàng.

(VNF) - Nếu tính theo cách tính mới của Thông tư 08, phần tiền gửi được bổ sung thêm vào mẫu số của Vietcombank và BIDV là khoảng 37.000 tỷ đồng mỗi ngân hàng. Áp dụng mức trần LDR 85%, mỗi ngân này có thể cho vay thêm tối đa 31.500 tỷ đồng.

(VNF) - TS Lê Xuân Nghĩa cho rằng, cần sớm tháo gỡ các vướng mắc trong hoạt động ngân hàng, đồng thời có cơ chế ngân sách hỗ trợ phần chênh lệch lãi suất khi triển khai các gói tín dụng ưu đãi nhằm tạo điều kiện giảm chi phí vốn cho doanh nghiệp.

(VNF) - Tập đoàn tài chính Sumitomo Mitsui Financial Group (SMFG), ngân hàng lớn thứ hai Nhật Bản, vừa công bố kết quả kinh doanh năm tài chính kết thúc ngày 31/3/2026 với lợi nhuận ròng tăng mạnh, đồng thời đưa ra dự báo tiếp tục lập kỷ lục mới trong năm tài chính tiếp theo.

(VNF) - Chồng bà Nguyễn Thị Nga - Phó Chủ tịch SeABank - đăng ký mua 5 triệu cổ phiếu SSB trong khi con trai muốn bán ra lượng cổ phiếu tương ứng. Sau giao dịch, gia đình bà Nga vẫn nắm hơn 9,5% vốn SeABank.

(VNF) - Ngân hàng VietinBank vừa rao bán nhà máy chế biến nông sản Tanifood tại Tây Ninh (liên quan bà Trương Mỹ Lan) với mức giá khởi điểm 1.216 tỷ đồng nhằm thu hồi nợ.

(VNF) - Đằng sau việc các ngân hàng đóng cửa hàng chục, hàng trăm phòng giao dịch là chiến lược cắt giảm chi phí, tối ưu hiệu quả vận hành trong kỷ nguyên số.

(VNF) - Ba ngân hàng lớn nhất Nhật Bản nhiều khả năng sẽ tiếp tục thiết lập các kỷ lục lợi nhuận mới khi chính sách tiền tệ bình thường hóa của ngân hàng trung ương giúp tăng biên lợi nhuận của họ.

(VNF) - Theo Phó Thống đốc Phạm Tiến Dũng, nếu người dân không tin tưởng vào sự an toàn của giao dịch số, không tin rằng dữ liệu cá nhân của họ được bảo vệ, không tin rằng các quyết định tài chính được đưa ra minh bạch, công bằng và có trách nhiệm thì mọi thành tựu công nghệ đều khó phát huy đầy đủ giá trị.

(VNF) - Giá USD tại hầu hết ngân hàng sáng nay được điều chỉnh đi lên, cùng chiều với diễn biến của giá đồng bạc xanh trên thị trường thế giới. Trong khi đó, giá USD tự do lại giảm mạnh.

(VNF) - Tăng trưởng tín dụng đang vượt khả năng huy động vốn của hệ thống ngân hàng. Áp lực thanh khoản đang gia tăng khi tín dụng được đẩy mạnh trong khi khả năng huy động vốn không theo kịp.

(VNF) - Theo ông Lê Hoài Ân, chuyên gia ngành ngân hàng, vấn đề toàn ngành ngân hàng không chỉ là nợ xấu, mà là ngân hàng nào còn đủ bộ đệm để hấp thụ rủi ro nếu áp lực chuyển nhóm nợ tiếp diễn.

(VNF) - Tín dụng bất động sản xoay trục, dòng vốn đã chuyển dần sang xây dựng. Trong khi đó, lợi nhuận ngành ngân hàng quý I phân hóa mạnh, nhiều nhà băng đi lùi.

(VNF) - Tài khoản ngân hàng có số dư dưới 500.000 đồng hoặc tài khoản "ngủ đông" đều bị thu phí quản lý. Khách hàng lưu ý để không bị trừ sạch tiền trong tài khoản.

(VNF) - Chỉ trong 3 tháng đầu năm, có tới hơn 4.200 nhân sự nghỉ việc cho thấy cuộc 'đại tinh gọn' nhân sự trong ngành ngân hàng để thích nghi với mô hình ngân hàng số.

(VNF) - Thay vì "đánh đồng" chung một mức hệ số rủi ro, các chuyên gia đề xuất cần phân tách rõ ràng và chi tiết hệ số rủi ro dựa trên mục đích sử dụng và từng phân khúc sản phẩm bất động sản cụ thể.

(VNF) - Deutsche Bank ghi nhận lợi nhuận kỷ lục trong quý I/2026, bất chấp phải tăng mạnh dự phòng rủi ro liên quan đến chiến tranh Iran và những lo ngại ngày càng lớn về sức khỏe của thị trường tín dụng tư nhân.

(VNF) - Ngày 6/5, Tổ chức xếp hạng tín nhiệm quốc tế Moody’s Ratings (Moody’s) vừa công bố nâng xếp hạng tiền gửi dài hạn và xếp hạng nhà phát hành của Ngân hàng TMCP Quân Đội (MB; HoSE: MBB) từ Ba3 lên Ba2.

(VNF) - Nhiều ngân hàng liên tục đưa các xe chuyên dụng chở tiền ra đấu giá với mức giá khởi điểm chỉ từ vài chục triệu đồng mỗi chiếc, ngang giá xe máy tay ga.

(VNF) - Tăng trưởng tiền gửi khách hàng tại 27 ngân hàng niêm yết trên sàn chứng khoán chỉ "nhích nhẹ" trong quý I/2026 trong khi cầu tín dụng đang dần phục hồi. Điều này cho thấy nguồn vốn đang trở thành điểm nóng của ngành ngân hàng.

(VNF) - Ngân hàng UOB ghi nhận lợi nhuận ròng quý I/2026 đạt 1,44 tỷ SGD (tương đương khoảng 1,14 tỷ USD), phù hợp kỳ vọng thị trường nhờ tăng trưởng cho vay và quản lý tài sản ổn định giữa bối cảnh lãi suất giảm.

(VNF) - Nếu tính theo cách tính mới của Thông tư 08, phần tiền gửi được bổ sung thêm vào mẫu số của Vietcombank và BIDV là khoảng 37.000 tỷ đồng mỗi ngân hàng. Áp dụng mức trần LDR 85%, mỗi ngân này có thể cho vay thêm tối đa 31.500 tỷ đồng.

(VNF) - Sau gần một năm kể từ khi Hà Tĩnh thực hiện sắp xếp, sáp nhập các đơn vị hành chính, hàng loạt trụ sở công từng được đầu tư hàng chục tỷ đồng đang rơi vào cảnh bỏ hoang, xuống cấp thậm chí bị kẻ gian đập phá, lấy trộm tài sản.