Chọn điện thoại cao cấp: Người dùng cần quan tâm điều gì ngoài mức giá?

(VNF) - Khi thiết bị gắn với dữ liệu cá nhân, công việc và cả vai trò quà tặng, tiêu chí lựa chọn smartphone cao cấp không còn dừng ở mức giá.

Uber là hãng gọi xe lớn nhất thế giới nhưng thực tế không sở hữu bất kì chiếc xe nào. AirBnB là hãng cung cấp nơi ở lớn nhất thế giới nhưng lại không có trong tay bất kì căn hộ, hay biệt thự nào.

Facebook là mạng xã hội thông tin phổ biến nhất hiện nay nhưng bản thân Facebook cũng không tự tạo ra bất kì nội dung. Tương tự như vậy, Instagram là mạng xã hội ảnh lớn nhất thế giới nhưng không có tấm hình nào đăng trên Instagram là thuộc sở hữu của ứng dụng này.

Tất cả những ví dụ trên đều cho thấy thế giới quanh ta đang diễn ra với một trật tự mới, nơi mà công nghệ đang len lỏi, và thay đổi cuộc sống mỗi con người.

Không nằm ngoài xu hướng này, trong những năm qua, khi công nghệ được áp dụng vào lĩnh vực tài chính, thì thị trường này cũng đang có những chuyển biến tích cực.

Chẳng hạn, thay vì phải trải qua những quy trình, thủ tục mất cả tuần trời, các ngân hàng giờ đây chỉ mất chưa tới 10 giây để duyệt khoản vay, máy rút tiền ATM dần bị thay thế bởi ngân hàng trực tuyến, giao dịch tiền mặt đang ngày một bị hạn chế và thay thế bởi thanh toán lướt, chạm hay vân tay...

Đó là fintech - viết tắt của "Financial technology" (công nghệ trong tài chính). Theo đó, fintech được sử dụng chung cho tất cả các công ty sử dụng internet, điện thoại di động, công nghệ điện toán đám mây và các phần mềm mã nguồn mở nhằm mục đích nâng cao hiệu quả của hoạt động ngân hàng, đầu tư và tài chính.

Các dịch vụ liên quan tới fintech nổi bật như ví điện tử, xác thực khách hàng bằng phương thức điện tử eKYC, tư vấn đầu tư tự động, cho vay ngang hàng,…

Ra đời tại Việt Nam từ khoảng 2015, các startup fintech đã sớm phát triển mạnh mẽ và trở thành xu thế gây chú ý với người dùng, các tập đoàn trong lĩnh vực tài chính ngân hàng và Cơ quan quản lý nhà nước.

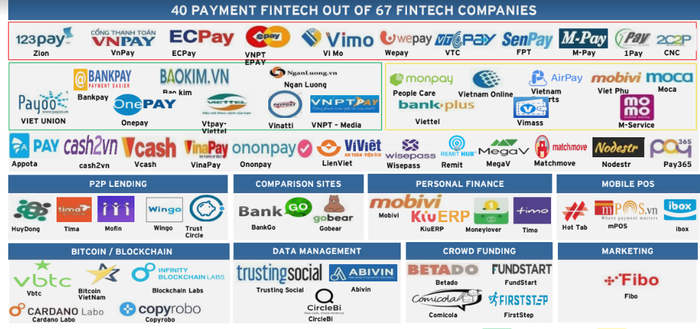

Việt Nam hiện có 67 công ty fintech đang hoạt động. So với các nước khác trong khu vực con số này còn rất khiêm tốn, ví dụ như trong năm 2017, Singapore có khoảng 490 công ty fintech, Indonesia là 262 công ty, Malaysia 196 công ty thuộc lĩnh vực này.

Tính đến hết năm 2017, thị trường fintech của Việt Nam đã cán mốc 4,4 tỷ USD, và sẽ tăng lên mức 7,8 tỷ USD vào năm 2020, theo nghiên cứu của công ty tư vấn Solidiance.

Trong đó, phần lớn tập trung vào mảng thanh toán. Có 2/3 các doanh nghiệp khởi nghiệp fintech ở Việt Nam đang cung cấp cho người tiêu dùng công cụ thanh toán trực tuyến; cung ứng giải pháp thanh toán kỹ thuật số POS/mPOS, chuyển tiền…

67 công ty Fintech hoạt động tại Việt Nam, thống kê bởi EY

Còn theo báo cáo từ EY - một trong 4 công ty kế toán - kiểm toán - tài chính lớn nhất thế giới, Momo đang là công ty dẫn đầu tại thị trường fintech tại Việt Nam, với số tiền nhận đầu tư lên tới 33,75 triệu USD từ Goldman Sachs và Standard Chartered.

Theo sau là những cái tên nổi bật như: VnPay, 123Pay, Bảo Kim, Ngân lượng, OnePay, Payoo... với tổng số người dùng ước tính lên tới gần 48 triệu người.

Sự phát triển của các công ty fintech tại Việt Nam hưởng từ việc không đến một nửa dân số có tài khoản ngân hàng, theo thống kê của Ngân hàng Nhà nước Việt Nam. Và việc thiết bị di động ngày càng nhân rộng, cũng như hạ tầng thông tin được cải thiện.

"Phần lớn các công ty Fintech của Việt Nam hoạt động trong lĩnh vực thanh toán, và đã có 26 doanh nghiệp được Ngân hàng nhà nước cấp phép cung cấp dịch vụ trung gian thanh toán. Hiện đã có 78 ngân hàng triển khai dịch vụ thanh toán qua Internet và 41 ngân hàng triển khai dịch vụ thanh toán qua điện thoại di động", ông Nghiêm Thanh Sơn – Phó Trưởng ban Chỉ đạo Fintech Ngân Hàng Nhà Nước, cho biết.

Theo ông Sơn, thanh toán điện tử đang là lĩnh vực hấp dẫn được nhiều startup Fintech tham gia. Do đó, với đà phát triển hiện tại, thanh toán điện tử sẽ ngày càng phổ biến.

Dẫn chứng cho dự báo của lãnh đạo Ngân Hàng Nhà Nước Việt Nam là số liệu từ hãng nghiên cứu thị trường Statista, khi tổng các giao dịch thanh toán điện tử tại Việt Nam đã tăng 22% trong năm 2017 so với năm trước đó lên đến 6,14 tỷ USD. Con số này dự kiến sẽ còn nhân đôi lên đến 12,33 tỷ USD vào năm 2022.

Không chỉ các startup fintech mới vào cuộc, mà nhiều ngân hàng thương mại đã và đang dần chuyển đổi, vận hành hệ thống ngân hàng số trên nền tảng công nghệ hiện đại như: BIDV, Vietinbank, VPBank, TPBank,… đáp ứng yêu cầu phục vụ khách hàng nhanh chóng, thông suốt.

Các dịch vụ được tích hợp từ việc thanh toán các hóa đơn, đặt phòng khách sạn, mua vé máy bay… cho đến đặt tiệc hay vé xem các show biểu diễn ca nhạc. Mọi thao tác đều vô cùng nhanh gọn nhưng vẫn đảm bảo khả năng bảo mật cho ngân hàng và khách hàng.

Tuy nhiên, sự xuất hiện của fintech cũng đặt ra thách thức cho cơ quan quản lý giữa thúc đẩy cạnh tranh, khuyến khích đổi mới sáng tạo, với bảo vệ quyền lợi người tiêu dùng, duy trì ổn định của hệ thống tài chính. Đó là nguy cơ rủi ro an ninh mạng và bảo vệ dữ liệu người dùng.

(VNF) - Khi thiết bị gắn với dữ liệu cá nhân, công việc và cả vai trò quà tặng, tiêu chí lựa chọn smartphone cao cấp không còn dừng ở mức giá.

(VNF) - Chánh văn phòng Nhà Trắng đã có cuộc trao đổi với CEO của Anthropic, Dario Amodei, xoay quanh mô hình trí tuệ nhân tạo mới mang tên Mythos. Đây là công nghệ đang thu hút sự quan tâm đặc biệt từ chính phủ liên bang Mỹ do tiềm năng thay đổi sâu sắc cả lĩnh vực an ninh quốc gia lẫn nền kinh tế.

(VNF) - Dữ liệu cá nhân đang trở thành nguồn lực cốt lõi của nền kinh tế số, nhưng việc bảo vệ tài sản này vẫn còn nhiều khoảng trống, đặt ra thách thức lớn trong việc duy trì niềm tin và đảm bảo tăng trưởng bền vững.

(VNF) - Trong bối cảnh Luật Bảo vệ dữ liệu cá nhân chính thức có hiệu lực với các chế tài nghiêm khắc, việc xây dựng một "hệ miễn dịch số" không còn là lựa chọn mà đã trở thành nghĩa vụ pháp lý và điều kiện sống còn để bảo vệ uy tín doanh nghiệp.

(VNF) - John Ternus sẽ không có một nhiệm kỳ dễ dàng. Apple hiện đang đối mặt với hàng loạt thách thức, đặc biệt là cuộc đua trí tuệ nhân tạo.

(VNF) - Không chỉ là công cụ hỗ trợ, bản thân các hệ thống AI cũng tiềm ẩn nhiều nguy cơ liên quan đến bảo mật dữ liệu. Một số mô hình hiện nay có đặc điểm khó giải thích, khó kiểm chứng, khó truy vết, gây khó khăn trong việc kiểm soát và phát hiện sai lệch. Điều này dẫn đến rủi ro về chất lượng dữ liệu đầu vào, khả năng thiên lệch của mô hình và nguy cơ lộ lọt thông tin trong quá trình vận hành.

(VNF) - Các công tố viên Pháp đã triệu tập Elon Musk tới Paris vào ngày thứ Hai để phục vụ điều tra liên quan những cáo buộc nghiêm trọng xoay quanh X.

(VNF) - AI trở thành động lực tái cấu trúc sâu rộng khiến hàng nghìn nhân sự Meta - tập đoàn mẹ của Facebook có thể mất việc trong năm 2026.

(VNF) - Startup TARS AI đang nổi lên như một cái tên không thể bỏ qua và khả năng họ sẽ định hình lại cục diện ngành robot toàn cầu trong những năm tới.

(VNF) - Cơn khát hạ tầng AI đối mặt thực tế phũ phàng khi gần một nửa siêu dự án trung tâm dữ liệu tại Mỹ có nguy cơ bị trì hoãn hoặc hủy bỏ.

(VNF) - Trong cuộc đua toàn cầu về AI, phần cứng đang trở thành chiến trường quyết định và châu Âu rõ ràng không muốn đứng ngoài cuộc chơi này.

(VNF) - Bộ Khoa học và Công nghệ xuất thành lập Quỹ Phát triển trí tuệ nhân tạo quốc gia quy mô tối đa 30.000 tỷ đồng được kỳ vọng tạo cú hích lớn cho hạ tầng, dữ liệu và công nghệ lõi, với cơ chế tài trợ linh hoạt lên tới 70% kinh phí dự án.

(VNF) - Sự cố bảo mật làm lộ thông tin khách hàng trên Booking.com gợi lại hàng loạt sự cố tương tự từng xảy ra trên toàn cầu và tại Việt Nam của nền tảng này, trong bối cảnh các hình thức lừa đảo trực tuyến ngày càng tinh vi.

(VNF) - Từ năm 2026, FPT đặt mục tiêu chuyển dịch sang mô hình doanh nghiệp sáng tạo công nghệ, tập trung vào các lĩnh vực như AI, Quantum AI & Cybersecurity, UAV, công nghệ đường sắt, an ninh mạng và dữ liệu.

(VNF) - Giao diện web của Trump Mobile bóng bẩy hơn, nhưng sản phẩm chủ lực điện thoại T1 vẫn chỉ tồn tại trên màn hình, trong khi đã có 590.000 người đặt cọc.

(VNF) - Dù iPhone tăng trưởng bùng nổ tại Trung Quốc, hãng smartphone đình đám Huawei vẫn tạm giữ vị trí số một trong Quý 1/2026.

(VNF) - Thỏa thuận hơn 11 tỷ USD giữa hai “ông lớn” công nghệ Amazon vài Globalstar có thể mở ra một kỷ nguyên mới cho tính năng vệ tinh trên iPhone của Apple.

(VNF) - Booking.com vừa xác nhận xảy ra sự cố an ninh mạng khiến một số dữ liệu đặt phòng của khách hàng có thể đã bị truy cập trái phép. Dù công ty khẳng định không có thông tin tài chính bị lộ nhưng vụ việc làm dấy lên lo ngại về nguy cơ lừa đảo khi nhiều người dùng phản ánh đã nhận được tin nhắn chứa thông tin đặt phòng chính xác.

(VNF) - Xung đột Mỹ - Iran nếu kéo dài sẽ không chỉ là vấn đề địa chính trị hay năng lượng, mà còn là phép thử lớn đối với chuỗi giá trị công nghệ toàn cầu.

(VNF) - Đây là lựa chọn thông minh cho người dùng muốn trải nghiệm iPhone cao cấp mà không cần chi quá nhiều.

(VNF) - OKX sẽ góp vốn vào sàn CAEX trong tháng 4, giúp công ty đáp ứng yêu cầu vốn tối thiểu 10.000 tỷ đồng (tương đương 380 triệu USD) để tham gia chương trình triển khai thí điểm thị trường tài sản mã hóa tại Việt Nam.

(VNF) - VIFC-HCMC đã ra mắt Fintech Hub trong ngày hôm nay (14/4), đánh dấu bước tiến mới trong quá trình xây dựng hệ sinh thái tài chính - công nghệ của TP. HCM.

(VNF) - Số lượng tên, thông tin liên lạc và chi tiết đặt chỗ bị đánh cắp trong vụ tấn công mạng mới nhất chưa được tiết lộ.

(VNF) - Hãng robot Trung Quốc Unitree Robotics đang chuẩn bị tung ra mẫu robot hình người giá rẻ nhất của mình trên thị trường quốc tế, thách thức phương Tây.

(VNF) - Sự xuất hiện của một mô hình trí tuệ nhân tạo mới từ Anthropic đang tạo ra cú sốc lớn trên thị trường công nghệ, buộc giới chức tài chính Mỹ phải tổ chức các cuộc họp khẩn để đánh giá rủi ro, trong khi cổ phiếu nhóm phần mềm và an ninh mạng đồng loạt lao dốc.

(VNF) - Khi thiết bị gắn với dữ liệu cá nhân, công việc và cả vai trò quà tặng, tiêu chí lựa chọn smartphone cao cấp không còn dừng ở mức giá.

(VNF) - Công ty Cổ phần Giầy Thượng Đình đang lên kế hoạch chuyển đổi khu “đất vàng” tại số 277 đường Nguyễn Trãi (Hà Nội) thành tổ hợp căn hộ, văn phòng và trường học với tổng vốn đầu tư dự kiến gần 10.000 tỷ đồng.