Bức tranh lợi nhuận quý II: Bán lẻ và thép là điểm sáng, ngân hàng giảm tốc?

Hà Lê -

26/06/2024 16:31 (GMT+7)

(VNF) - Trong bối cảnh mùa báo cáo tài chính quý II cận kề, MBS Research đã công bố dự báo kết quả kinh doanh (KQKD) của một số ngành và doanh nghiệp niêm yết.

Đơn vị này cho rằng, lợi nhuận toàn thị trường quý II/2024 có thể tăng 9,5% so với mức nền thấp của cùng kỳ năm ngoái, khi sản xuất và tiêu dùng có sự phục hồi nhẹ.

Lợi nhuận toàn thị trường quý II/2024 được dự báo tăng 9,5% so với mức nền thấp của cùng kỳ, trong bối cảnh sản xuất và tiêu dùng có sự phục hồi nhẹ

MBS Research dự báo, các ngành đạt mức tăng trưởng lợi nhuận nổi bật gồm bán lẻ (379%) và vật liệu cơ bản (63%), cùng được hỗ trợ bởi mức nền thấp năm ngoái. Trong khi đó, lợi nhuận ngân hàng sẽ tăng chậm lại so với cùng kỳ, ở mức 12%.

Ở chiều ngược lại, nhóm phân tích ước tính, lợi nhuận ngành bất động sản khu công nghiệp sẽ suy giảm 26% từ mức nền cao của năm ngoái, còn lợi nhuận ngành dầu khí giảm nhẹ ở mức 2% do kết quả kinh doanh kém tích cực.

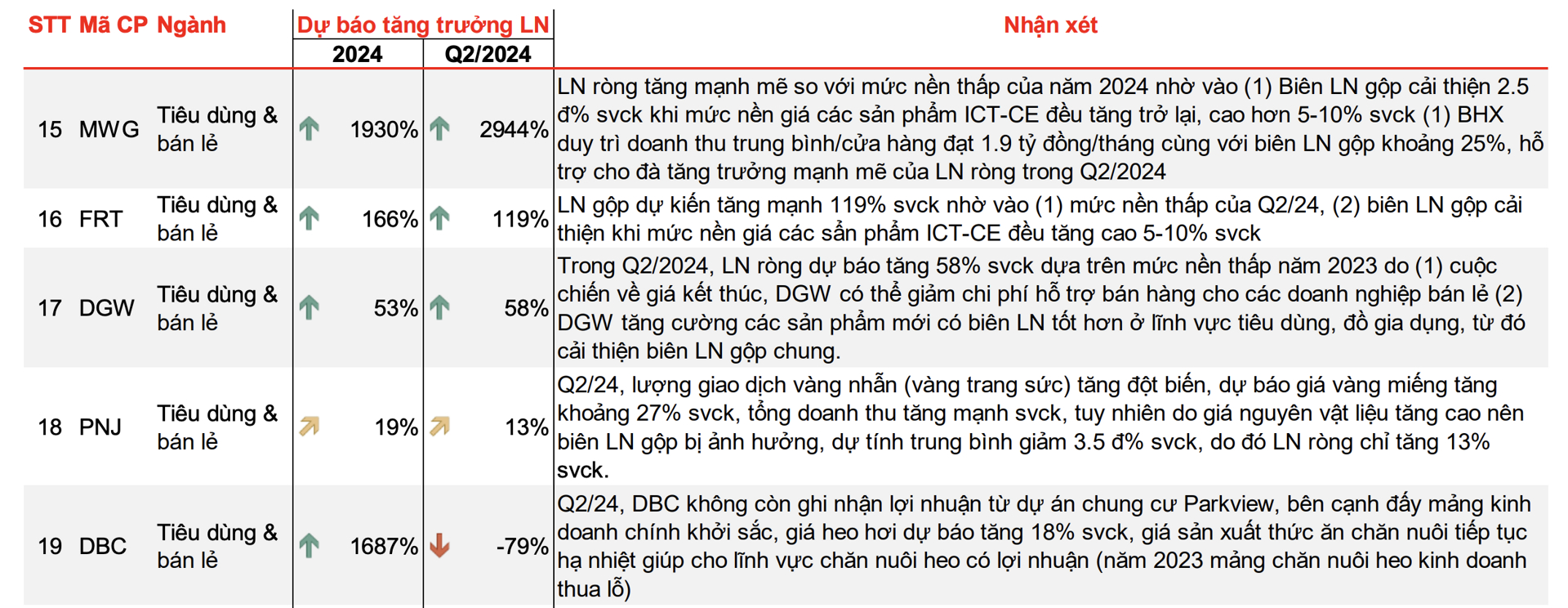

Lợi nhuận ngành bán lẻ tăng vọt, Thế Giới Di Động là tâm điểm

Xét riêng ngành bán lẻ, theo MBS Research, mảng bán lẻ hàng hóa ICT - CE (điện thoại, điện máy) vẫn tăng trưởng chậm. Điểm sáng đến từ lĩnh vực điện máy với mức tăng trưởng 2 chữ số do thời tiết nắng gắt, nhu cầu lắp máy lạnh gia tăng. Việc các nhà bán lẻ tăng mức nền giá sản phẩm được đánh giá là sẽ giúp cải thiện biên lãi gộp. Từ đó, lợi nhuận ròng mảng ICT-CE cũng cải thiện rõ rệt so với cùng kỳ.

MBS Research chỉ ra rằng, mức giá các sản phẩm ICT-CE cao hơn 5-10% là một trong những yếu tố cải thiện biên lợi nhuận, thúc đẩy sự tăng trưởng của Thế Giới Di Động (MWG) và FPT Retail (FRT). Đối với Thế Giới Di Động, mức tăng trưởng lợi nhuận 2.944% của doanh nghiệp này còn được thúc đẩy bởi chuỗi Bách Hoá Xanh với doanh thu trung bình trên mỗi cửa hàng đạt 1,9 tỷ đồng/tháng cùng với biên lợi nhuận gộp khoảng 25%. Trong khi đó, mức nền thấp của cùng kỳ là yếu tố hỗ trợ cho đà tăng 119% về lợi nhuận của FPT Retail.

Dự báo tăng trưởng lợi nhuận của một số doanh nghiệp bán lẻ mà MBS Research đang theo dõi

Với mảng bán lẻ trang sức, theo MBS Research, giá vàng quý II/2024 biến động mạnh đã thúc đẩy nhu cầu giao dịch vàng nhẫn, giúp doanh thu bán lẻ trang sức đạt mức tăng trưởng 12% so với cùng kỳ. Tuy nhiên, do ảnh hưởng bởi sự tăng giá nguyên vật liệu và tỷ trọng bán vàng miếng, vàng nhẫn, biên lãi gộp của doanh nghiệp bán lẻ trang sức sẽ giảm nhẹ 3% so với cùng kỳ.

Một ví dụ điển hình là PNJ, lượng giao dịch vàng nhẫn (vàng trang sức) tăng đột biến giúp cho tổng doanh thu của doanh nghiệp này tăng mạnh so với cùng kỳ. Tuy nhiên do giá nguyên vật liệu tăng cao, lợi nhuận ròng quý II/2024 của PNJ chỉ tăng 13% so với cùng kỳ.

Với mảng bán lẻ dược phẩm, quy mô nhà thuốc gia tăng sẽ giúp doanh thu bán lẻ dược phẩm tăng trưởng tốt hơn so với cùng kỳ, ở mức 57%. Dự kiến Long Châu sẽ mở thêm 83 cửa hàng để đưa tổng số lên 1.670 (tăng quy mô 34%), còn An Khang duy trì tổng số nhà thuốc.

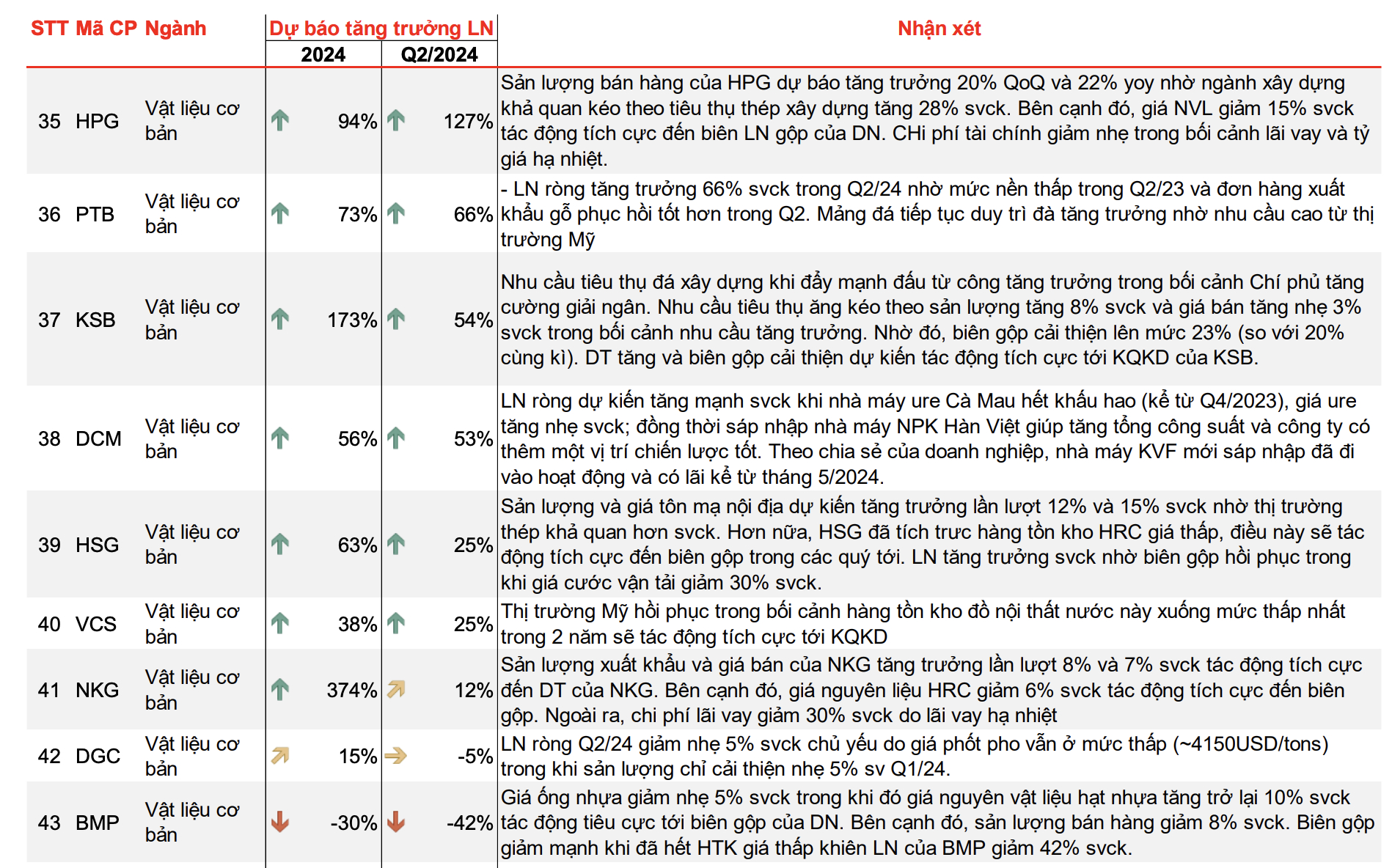

Ngành vật liệu cơ bản phục hồi với “ngôi sao sáng” Hoà Phát

Theo MBS Research, ngành vật liệu cơ bản sẽ tiếp tục duy trì đà phục hồi trong quý II với điểm sáng nổi bật từ nhóm các doanh nghiệp thép, trong bối cảnh giá nguyên vật liệu hạ nhiệt tác động tích cực đến biên lãi gộp.

Nhóm phân tích chỉ ra rằng, giá than và quặng giảm lần lượt 18% và 20%, trong khi giá thép chỉ giảm 7% sẽ giúp biên lãi gộp của các doanh nghiệp ngành thép tăng lên mức trung bình 12% (so với 5% của năm 2023). Mặt khác, giá nguyên vật liệu cũng được MBS Research dự báo duy trì ở mức thấp như hiện nay trong bối cảnh nguồn cung ổn định và nhu cầu nhập hàng tồn kho nguyên vật liệu tại Trung Quốc giảm mạnh.

Đơn vị này đánh giá, sản lượng tiêu thụ của ngành vật liệu cơ bản sẽ cải thiện nhờ nhu cầu nội địa hồi phục. Sự hồi phục này có thể tiếp tục tích cực khi nguồn cung bất động sản dự kiến đẩy mạnh kể từ quý III. Mặt khác, nhu cầu cải thiện cũng như áp lực giảm giá của Trung Quốc hạ nhiệt cũng sẽ là những yếu tố giúp giá thép có thể tăng giá trong quý III.

Lợi nhuận ngành vật liệu cơ bản nhìn chung có sự tăng trưởng tích cực

Tại nhóm vật liệu cơ bản, Hoà Phát được dự báo là “ngôi sao sáng” với mức tăng trưởng lợi nhuận lên tới 127%. Sản lượng bán hàng tăng nhờ tiêu thụ thép xây dựng khả quan, giá nguyên vật liệu giảm 15% và chi phí tài chính giảm nhẹ trong bối cảnh lãi vay và tỷ giá hạ nhiệt là những yếu tố tạo nên đà tăng trưởng mạnh mẽ của “vua thép”.

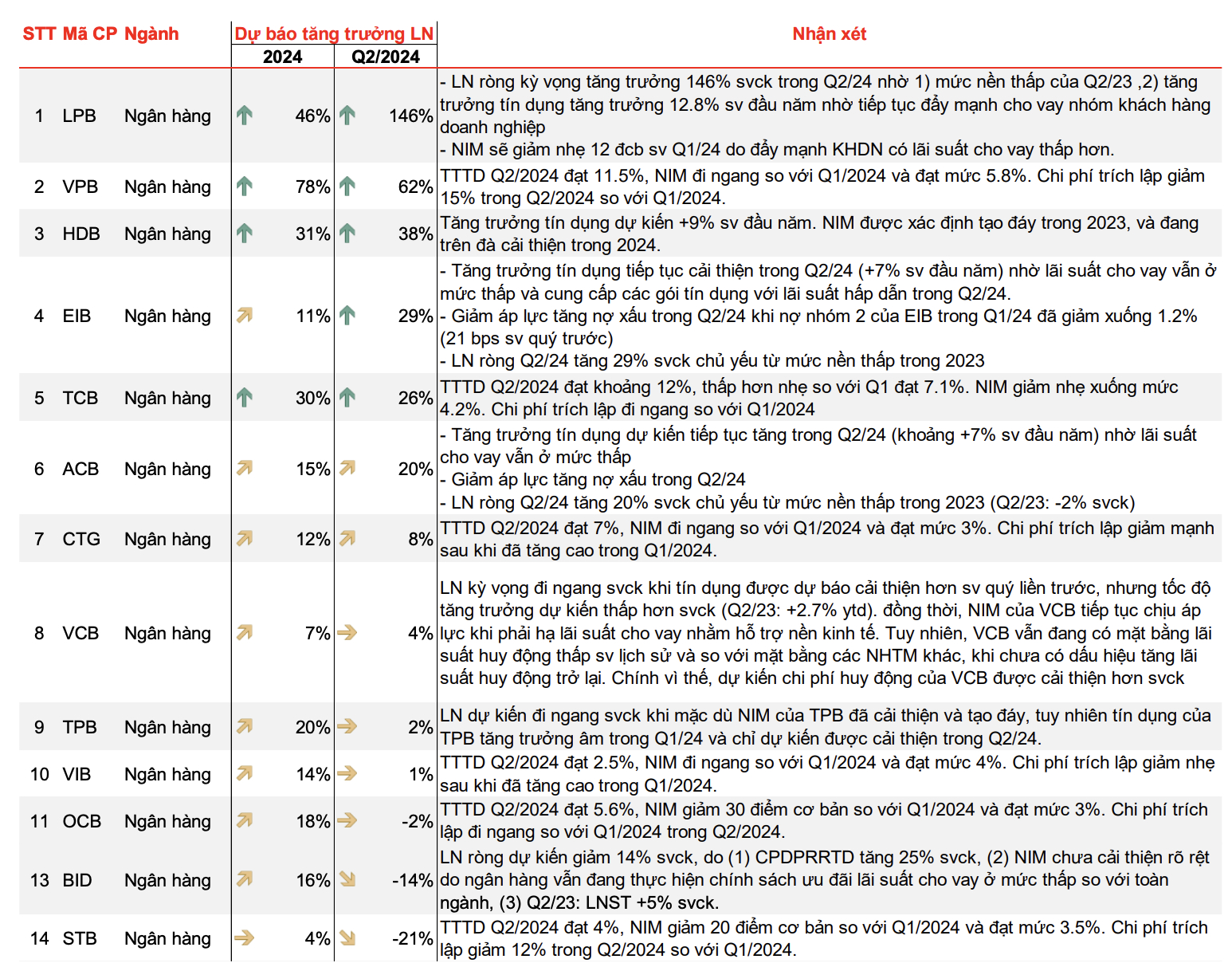

Tăng trưởng ngành ngân hàng giảm tốc

Như đã nói ở trên, lợi nhuận ngành ngân hàng quý II được dự báo sẽ tiếp tục tăng trưởng so với cùng kỳ nhưng sẽ giảm tốc so với quý I.

MBS Research dự báo tốc độ tăng trưởng của ngành ngân hàng sẽ chậm lại

Báo cáo của MBS Research nêu, trong bối cảnh lãi suất cho vay giảm, lãi suất huy động tăng nhẹ ở hầu hết các ngân hàng, NIM sẽ tiếp tục chịu áp lực giảm. Nhóm phân tích tin rằng, tăng trưởng tín dụng trong quý II sẽ khả quan hơn đầu năm (tính đến 20/6 ước đạt 4,17% so với mức 0,26% vào cuối quý I) nhưng vẫn thấp hơn so với cùng kỳ. Do đó, nhìn chung thu nhập lãi thuần của các ngân hàng vẫn chưa thể tăng mạnh.

Trong khi đó, thu nhập ngoài lãi vẫn ảm đạm và chưa thể phục hồi khi chỉ dựa chủ yếu vào mảng thu phí và xử lý nợ. Bên cạnh đó, hoạt động kinh doanh ngoại hối với chứng khoán dự báo sẽ không có mức tăng trưởng cao khi tình hình thị trường càng lúc càng khó khăn. Ngoài ra, chi phí trích lập dự phòng vẫn sẽ tiếp tục tăng khi nợ xấu có dấu hiệu tăng lại trong quý II.

Với các yếu tố đó, MBS Research dự báo, lợi nhuận các ngân hàng nhìn chung có mức tăng trưởng không cao, nổi bật ở một số ngân hàng có tăng trưởng tín dụng tốt như LPBank, VPBank, HDBank; trong khi một số ngân hàng ghi nhận lợi nhuận giảm do mức nền cao như Sacombank, BIDV.

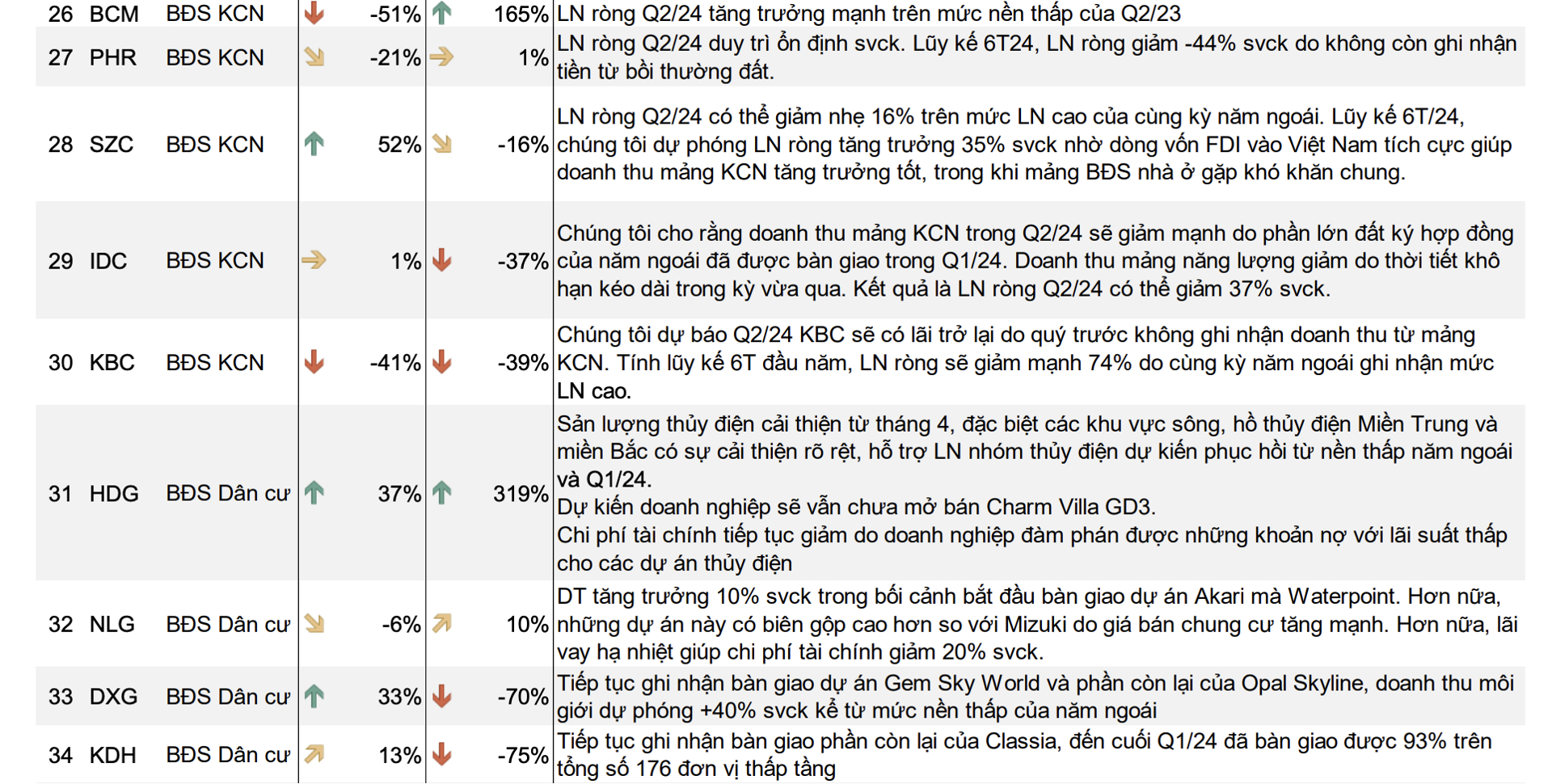

Lợi nhuận toàn ngành bất động sản đi ngang

Đối với ngành bất động sản, theo MBS Research, ngành này đã phục hồi nhưng phân hóa. Trong đó, mảng bất động sản dân cư sẽ chưa thể đột phá do thiếu dự án để bàn giao và tình trạng pháp lý của các dự án vẫn chưa thay đổi nhiều trước thời điểm ban hành các luật liên quan (dự kiến ngày 1/8/2024). Các yếu tố như lãi suất, chi phí bán hàng giảm sẽ hỗ trợ phần nào cho lợi nhuận quý II của các doanh nghiệp địa ốc.

MBS Research đánh giá, lợi nhuận ròng toàn ngành bất động sản nhiều khả năng đi ngang chủ yếu nhờ Vinhomes khi doanh nghiệp này sở hữu các dự án đang bàn giao, có tình trạng pháp lý rõ ràng đi kèm với sự phát triển của các cơ sở hạ tầng xung quanh. Trong khi đó, một số doanh nghiệp khác như Khang Điền, Đất Xanh có thể chứng kiến mức 50-70% so với cùng kỳ do doanh thu bàn giao dự án sụt giảm so với mức nền cao của quý II/2023.

Lợi nhuận ngành bất động sản có sự phục hồi nhưng phân hoá

Phân khúc đất nền và bất động sản nghỉ dưỡng được dự báo sẽ tiếp tục trầm lắng trong thời gian sắp tới do mang tính đầu cơ và gặp nhiều vấn đề về pháp lý.

Ngành khu công nghiệp cũng được nhận định sẽ chứng kiến sự sụt giảm lợi nhuận trên mức nền cao cùng kỳ, nhất là các đơn vị ghi nhận lợi nhuận cao như Sonadezi Châu Đức, Kinh Bắc, Idico, Phước Hòa. Trong khi đó, lợi nhuận của Becamex IDC sẽ tăng mạnh do quý II/2023 có mức nền thấp.

MBS Research cũng nói thêm, trong 5 tháng đầu năm 2024, vốn FDI thực hiện tăng 7,8% cho thấy nhu cầu đất khu công nghiêệp đang tăng trưởng tốt. Nguồn cung ở khu vực miền Nam cho thấy những dấu hiệu tích cực hơn từ việc chuyển đổi đất cao su.

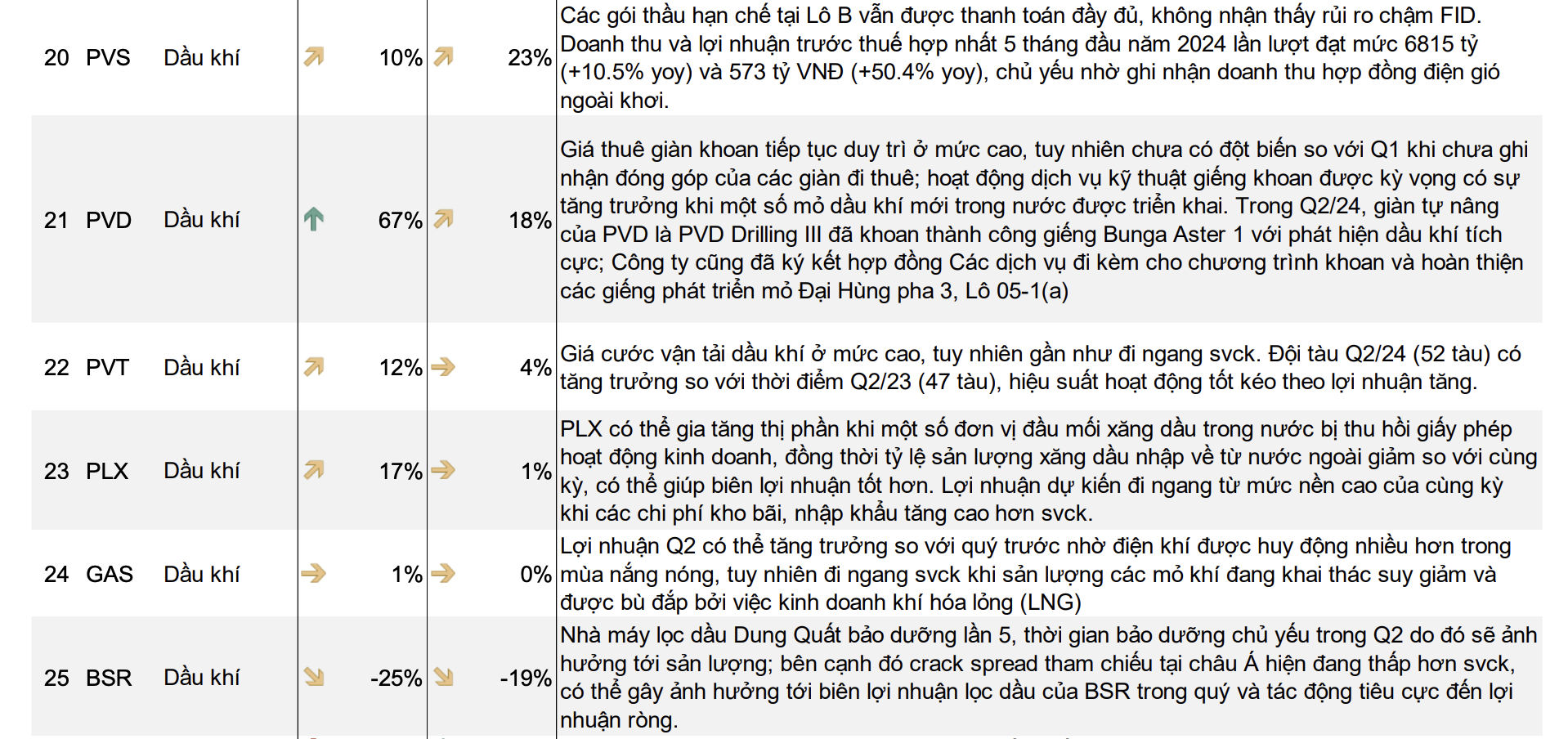

Nhóm dầu khí phân hoá mạnh

Trong quý II/2024, MBS Research đánh giá, lợi nhuận của các doanh nghiệp nhóm dầu khí thượng nguồn như PV Drilling (PVD), PVS sẽ tăng trưởng tốt khi khối lượng công việc tăng. Trong đó, PVS ghi nhận lợi nhuận từ hoạt động chế tạo chân đế điện gió ngoài khơi, còn lợi nhuận của PV Drilling không có nhiều đột biến so với quý trước khi giá thuê các giàn JU ổn định và chưa ghi nhận đóng góp của các giàn thuê mới.

Lợi nhuận quý II/2024 của các doanh nghiệp dầu khí cũng được dự báo sẽ tiếp tục phân hoá

Trong khi đó, lợi nhuận của các doanh nghiệp trung nguồn như PV Gas, PV Trans dự kiến sẽ đi ngang so với cùng kỳ khi quý II là thời điểm huy động điện khí nhiều hơn, kéo theo sản lượng khí (khí khô, khí hóa lỏng) của PV Gas có thể cao hơn quý trước; cước vận tải dầu khí nhìn chung không tăng đột biến so với cùng kỳ trong khi đội tàu chưa được mở rộng nhanh như dự kiến.

Ở khu vực hạ nguồn, lợi nhuận của Petrolimex và Lọc hoá dầu Bình Sơn có sự phân hóa rõ ràng khi Petrolimex có thể ghi nhận lợi nhuận đi ngang từ mức nền cao của cùng kỳ còn Lọc hoá dầu Bình Sơn bị ảnh hưởng tiêu cực tới sản lượng và lợi nhuận khi nhà máy bảo dưỡng trong quý II.

(VNF) - Theo TS. Lê Xuân Nghĩa, nguyên Phó Chủ tịch Ủy ban Giám sát Tài chính Quốc gia, trong kỷ nguyên AI và kinh tế số, dữ liệu đang trở thành nguồn quyền lực cốt lõi nhưng lại tập trung vào một số ít tập đoàn công nghệ lớn, làm gia tăng rủi ro về kiểm soát thông tin và đặt ra thách thức cấp bách đối với bảo mật, đặc biệt trong lĩnh vực tài chính – ngân hàng.

(VNF) - Phát biểu tại Đại hội đồng cổ đông thường niên 2026, Chủ tịch SSI cho biết doanh nghiệp chưa nhìn thấy rõ hiệu quả và mô hình phù hợp đối với mảng tài sản mã hóa trong bối cảnh khung pháp lý đang hoàn thiện. Dù vậy, công ty khẳng định sẽ tiếp tục theo dõi và sẵn sàng tham gia khi đủ điều kiện.

(VNF) - Tổng giám đốc Lester Tan khẳng định Bia Sài Gòn là thương hiệu số 1 của Việt Nam. Riêng tại TP. HCM, doanh số của Sabeco trong những tháng gần đây đã tăng gấp đôi và đang giữ vị trí dẫn đầu.

(VNF) - Dẫn đầu nhóm doanh nghiệp có số nợ nghĩa vụ tài chính về đất tại thời điểm ngày 15/1/2026 là Khu liên hợp Thể thao Quốc gia, với số nợ tiền thuế về đất hơn 997,44 tỷ đồng.

(VNF) - Sáng nay (23/4), tại Hà Nội, Tạp chí Đầu tư Tài chính - VietnamFinance phối hợp cùng CTCP Đầu tư Thương mại và Phát triển Công nghệ FSI tổ chức hội thảo "An toàn dữ liệu tài chính trong kỷ nguyên AI” nhằm cập nhật các diễn biến chính sách và xu hướng của thị trường liên quan đến vấn đề này.

(VNF) - Sự bùng nổ của AI đang tiếp tay cho tội phạm mạng nâng cấp các phương thức tấn công tài chính, từ việc sử dụng Deepfake Live (giả mạo thời gian thực) để vượt qua eKYC (định danh điện tử từ xa) đến khai thác các lỗ hổng Shadow API. Thực tế cho thấy, việc chỉ đáp ứng các quy định pháp lý là chưa đủ để bảo vệ dữ liệu trong một môi trường tấn công tự động hóa.

(VNF) - Trong kỷ nguyên số, vấn đề bảo vệ an ninh tài chính quốc gia đang đứng trước những yêu cầu mới, không dừng lại việc đảm bảo ổn định hệ thống tài chính – tiền tệ trong phạm vi nội địa hay duy trì các cân đối lớn của nền kinh tế, mà còn là bảo vệ dữ liệu và chủ quyền dữ liệu tài chính. Đó là những chia sẻ của PGS. TS. Đinh Trọng Thịnh, chuyên gia kinh tế, nguyên Trưởng khoa Tài chính Quốc tế, Học viện Tài chính với Tạp chí Đầu tư Tài chính - VietnamFinance.

(VNF) - Tại ĐHĐCĐ thường niên năm 2026, Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (HoSE: PNJ) công bố kế hoạch kinh doanh với mục tiêu tăng trưởng hai chữ số, trong bối cảnh thị trường vàng và bán lẻ trang sức tiếp tục đối mặt nhiều biến động.

(VNF) - Sáng ngày 22/4, Công ty Cổ phần Sữa Việt Nam (Vinamilk – mã chứng khoán: VNM) đã tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026. Đại hội thông qua kế hoạch tăng trưởng ổn định, duy trì mức chi trả cổ tức ở mức cao và nền tảng phát triển trong giai đoạn mới.

(VNF) - Bộ Tài chính đề xuất bỏ mức doanh thu miễn thuế cố định 500 triệu đồng/năm đối với hộ kinh doanh. Nhiều ý kiến đồng tình nhưng cũng có quan điểm cho rằng cần thêm thời gian đánh giá để đảm bảo ổn định chính sách.

(VNF) - Theo ông Cô Gia Thọ, sau 45 năm phát triển, Thiên Long đã đạt được nhiều thành tựu, duy trì lợi nhuận và cổ tức ổn định. Tuy nhiên, để phát triển bền vững và vươn ra thị trường quốc tế, doanh nghiệp cần nguồn lực đa dạng hơn.

(VNF) - Tại đại hội đồng cổ đông thường niên 2026 (AGM 2026), ông Phạm Nhật Vượng, Chủ tịch HĐQT Tập đoàn Vingroup (HoSE: VIC) cho biết VinFast đang đạt kết quả kinh doanh khả quan.

(VNF) - Theo ông Nguyễn Quang Đạt, Tổng Giám đốc Công ty Chứng khoán An Bình (ABS), những rủi ro địa chính trị trên thế giới đang mở ra cơ hội cho thị trường chứng khoán Việt Nam. Giá trị vốn hóa của các thị trường tại khu vực Trung Đông đã giảm mạnh khoảng 35-40% trong thời gian qua. Diễn biến này có thể khiến tỷ trọng của các thị trường khác trong rổ mới nổi gia tăng, qua đó tạo cơ hội cho Việt Nam.

(VNF) - Trong giới tài chính, việc xây dựng một tập đoàn theo mô hình holding company (công ty đầu tư nắm giữ vốn) không mới, nhưng để vận hành nó một cách thực chất và hiệu quả lại là bài toán hóc búa. Tại Đại hội đồng cổ đông thường niên của Tập đoàn PAN vừa qua, những chia sẻ của Chủ tịch Nguyễn Duy Hưng cho thấy sự giao thoa thú vị giữa triết lý xây dựng Tập đoàn PAN và triết lý đầu tư giá trị kinh điển của tỷ phú Warren Buffett khi xây dựng Berkshire Hathaway.

(VNF) - Thông tin trên được Thủ tướng Lê Minh Hưng chia sẻ tại buổi thảo luận tổ ngày 21/4, cho ý kiến về dự thảo Luật sửa đổi, bổ sung một số điều các Luật thuế.

(VNF) - Theo ông Michal Skalicky, Giám đốc Quan hệ khách hàng tại Home Credit Việt Nam, ngành tài chính tiêu dùng sẽ thúc đẩy sức mua nội địa và định hình nền văn hóa tín dụng có trách nhiệm, hỗ trợ giai đoạn tăng trưởng tiếp theo của Việt Nam.

(VNF) - Dù mặt bằng lãi suất có xu hướng gia tăng và thanh khoản thị trường chưa thực sự bứt phá, dư nợ margin vẫn lập kỷ lục mới trong quý I/2026, phản ánh kỳ vọng của nhà đầu tư vào triển vọng trung hạn của thị trường chứng khoán.

(VNF) - Hoạt động cho vay và đầu tư trái phiếu tiếp tục đóng vai trò chủ lực, giúp lợi nhuận quý I/2026 của KBSV tăng 19%, đạt 57 tỷ đồng, dù chi phí tăng mạnh.

(VNF) - Trước câu hỏi của cổ đông về diễn biến cổ phiếu HPG, tỷ phú Trần Đình Long khẳng định giá cổ phiếu phụ thuộc vào thị trường và là yếu tố khách quan, doanh nghiệp không thể chi phối, đồng thời cho biết không đưa ra khuyến nghị mua – bán để tránh gây hiểu lầm cho nhà đầu tư.

(VNF) - Công ty Cổ phần Chứng khoán Sài Gòn – Hà Nội (SHS) vừa công bố báo cáo tài chính quý I/2026 với dư nợ cho vay đạt kỷ lục 10.500 tỷ đồng. Doanh thu môi giới tăng trưởng 86% so với cùng kỳ năm ngoái.

(VNF) - Theo TS. Lê Xuân Nghĩa, nguyên Phó Chủ tịch Ủy ban Giám sát Tài chính Quốc gia, trong kỷ nguyên AI và kinh tế số, dữ liệu đang trở thành nguồn quyền lực cốt lõi nhưng lại tập trung vào một số ít tập đoàn công nghệ lớn, làm gia tăng rủi ro về kiểm soát thông tin và đặt ra thách thức cấp bách đối với bảo mật, đặc biệt trong lĩnh vực tài chính – ngân hàng.

(VNF) - Công ty Cổ phần Giầy Thượng Đình đang lên kế hoạch chuyển đổi khu “đất vàng” tại số 277 đường Nguyễn Trãi (Hà Nội) thành tổ hợp căn hộ, văn phòng và trường học với tổng vốn đầu tư dự kiến gần 10.000 tỷ đồng.