Chuyện gì xảy ra tại 3 DN lớn có cổ phiếu bị HoSE cắt margin?

Thái Hà -

01/09/2024 08:00 (GMT+7)

(VNF) - Là những DN có thương hiệu lâu đời và có vị thế nhất định trên thị trường nhưng cả Everpia, Sợi Thế Kỷ và Thép Tiến Lên đều đang phải vật lộn với "cơn bão" chi phí, dẫn tới làm ăn thua lỗ. Đây là nguyên nhân chính khiến loạt EVE, STK, TLH bị cắt margin.

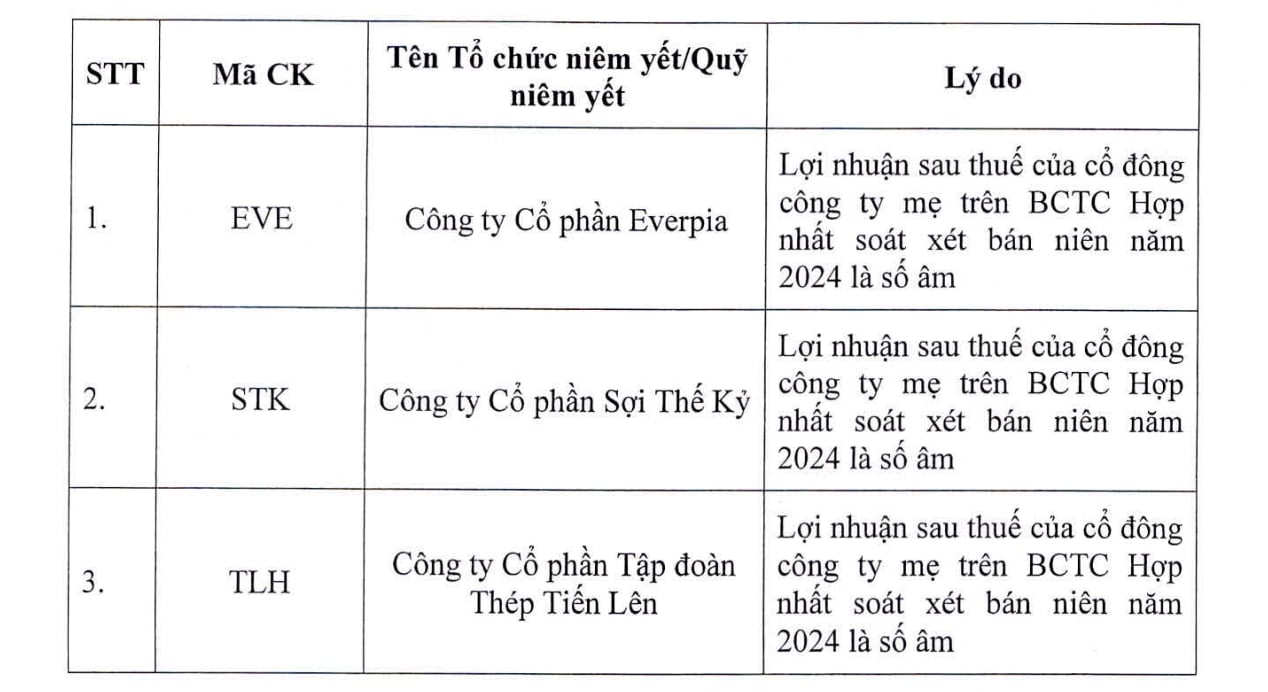

Trong ngày giao dịch cuối cùng của tháng 8, Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HoSE) đã cập nhật danh sách chứng khoán không đủ điều kiện giao dịch ký quỹ với 89 mã cổ phiếu. Trong đó, ba cổ phiếu mới được bổ sung gồm có EVE của Công ty CP Everpia, STK của Công ty CP Sợi Thế Kỷ và TLH của Công ty CP Tập đoàn Thép Tiến Lên.

Cả ba mã này cùng bị cắt margin bởi một lý do: lợi nhuận sau thuế của cổ đông công ty mẹ trên báo cáo tài chính hợp nhất soát xét bán niên 2024 là số âm.

“Oằn mình” trong cơn “bão chi phí”

Nhìn sâu vào báo cáo tài chính, nguyên nhân khiến Everpia, Sợi Thế Kỷ và Thép Tiến Lên thua lỗ cũng có nhiều điểm tương đồng.

Về phía Everpia, luỹ kế 6 tháng đầu năm, lợi nhuận sau thuế cổ đông công ty mẹ âm 8,2 tỷ đồng, trong khi cùng kỳ dương 10 tỷ đồng. Đáng nói, đây là lần đầu tiên doanh nghiệp ghi nhận lỗ cho hoạt động kinh doanh 6 tháng.

Trong văn bản giải trình số liệu báo cáo tài chính soát xét bán niên 2024, Everpia cho biết, không nằm ngoài khó khăn chung của nền kinh tế và ngành dệt may, doanh thu 6 tháng đầu năm đã giảm 4% so với cùng kỳ. Mặc dù các cải tổ về chi phí sản xuất của xưởng đã giúp giá vốn hàng bán thu hẹp 6% nhưng dưới sức ép lãi suất, tỷ giá mua đồng USD cao cùng giá đầu vào của nguyên vật liệu nhập khẩu tăng mạnh, cộng thêm hoạt động kém hiệu quả của công ty con tại Hàn Quốc, doanh nghiệp không thể làm ăn có lãi.

Đáng chú ý, trên báo cáo tài chính hợp nhất soát xét, khoản lỗ của Everpia còn tăng thêm 10% so với báo cáo tự lập. Nguyên nhân là do doanh nghiệp đã bỏ sót một bước đánh giá chênh lệch tỷ giá khi hợp nhất số liệu của công ty con ở nước ngoài.

Còn trên báo cáo tài chính hợp nhất soát xét bán niên 2024 của Sợi Thế Kỷ, ông lớn ngành dệt may ghi nhận lỗ sau thuế hơn 55 tỷ đồng, trong khi cùng kỳ lãi 39 tỷ đồng. Doanh nghiệp cho hay, doanh số bán hàng thấp hơn và chi phí ngừng máy nhiều hơn đã khiến lợi nhuận gộp suy giảm.

Tương tự Everpia, thu nhập tài chính giảm, chênh lệch tỷ giá tăng cũng là một trong số những nguyên nhân khiến Sợi Thế Kỷ thua lỗ.

Về phía Thép Tiến Lên, mặc dù doanh thu thuần 6 tháng đầu năm, doanh thu thuần tăng 9% nhưng doanh nghiệp lỗ sau thuế 154 tỷ đồng, trong khi cùng kỳ lãi hơn 11 tỷ đồng. Lợi nhuận sau thuế của cổ đông công ty mẹ tương ứng âm 149 tỷ đồng.

Bên cạnh việc công ty liên kết, liên doanh thua lỗ, chi phí bán hàng và quản lý tăng cao là một trong những yếu tố ảnh hưởng đến kết quả kinh doanh sau cùng của Thép Tiến Lên.

Chờ “nốt trầm” bắt nhịp “nốt cao”

Phần giải trình về kết quả thua lỗ khiến cổ phiếu bị cắt margin của ba doanh nghiệp không chỉ phản ánh khó khăn của ngành sản xuất mà còn thể hiện phần nào những cuộc cải tổ mà họ đang thực hiện. Trong bối cảnh kinh doanh đầy thách thức khi sức mua suy giảm và cuộc cạnh tranh giữa các doanh nghiệp ngày càng gay gắt, ngay cả những thương hiệu lâu đời và có vị thế nhất định trên thị trường như Everpia, Sợi Thế Kỷ và Thép Tiến Lên cũng không thể tránh khỏi những “nốt trầm”.

Nói về Everpia, trước hết, đây là một trong những doanh nghiệp Hàn Quốc đầu tiên tại Việt Nam và cũng là doanh nghiệp FDI tiên phong niêm yết trên sàn chứng khoán. Từ khi xuất hiện tại Việt Nam vào năm 1992, Everpia đã xây dựng và phát triển một loạt thương hiệu chăn ga gối đệm nổi tiếng như Everon, Artemis, K-Bedding (Việt Nam và Hoa Kỳ), King Koil, Everon Home Decor, Everon Basic. Trong số đó, thương hiệu Everon đã tạo ra được dấu ấn sâu đậm trong lòng người tiêu dùng Việt và là một trong số ít thương hiệu chăn ga gối đệm đạt mức độ nhận biết cao nhất (top-of-mind) tại Hà Nội và TP. Hồ Chí Minh.

Tuy nhiên, những năm trở lại đây, Everon (chiếm khoảng 75% doanh thu của Everpia) đang dần mất đi vị thế dẫn đầu và đứng trước yêu cầu tăng cường kết nối với tập khách hàng trẻ tuổi. Chưa kể, quy mô thị trường ngành hàng bông tấm của doanh nghiệp này cũng bị thu hẹp đáng kể.

Do đó, kể từ năm 2022 đến nay, Everpia đang từng bước tái cấu trúc sản phẩm và định vị thương hiệu, đồng thời nâng cao năng lực sản xuất.

Đặc biệt, năm 2022, Everpia đã khởi công xây dựng nhà máy Giang Điền quy mô 2,9ha với tổng vốn đầu tư hơn 10 triệu USD nhằm tăng công suất sản xuất, năng lực dự trữ kho bãi, tối ưu chi phí hoạt động và phục vụ cho chiến lược “hồi sinh” thương hiệu Everon.

Đến tháng 8/2023, nhà máy này chính thức đi vào hoạt động với mục tiêu nâng công suất sản xuất của Everpia tăng khoảng 30%. Tuy nhiên, cũng từ đây, doanh thu của Everpia dần trở nên khiêm tốn, còn lợi nhuận thì lao dốc. Việc di dời và đầu tư lắp đặt thiết bị mới cho nhà máy Giang Điền đã làm tăng chi phí và khiến hoạt động sản xuất chưa đạt hiệu quả tối đa, gián tiếp ảnh hưởng đến doanh số. Mặc dù ban lãnh đạo doanh nghiệp đã dự báo trước những khó khăn này, nhưng việc ghi nhận thua lỗ trong 6 tháng đầu năm nay vẫn là một kết quả không ai mong đợi.

Theo ban lãnh đạo Everpia, áp lực từ các khoản vay để xây dựng nhà máy mới ở Giang Điền đã khiến chi phí tài chính tăng cao, đồng thời việc nhà máy đi vào hoạt động cũng đẩy chi phí quản lý lên mức cao hơn. Rõ ràng, dù đã có những bước đi mạnh mẽ để cải tổ, Everpia vẫn cần phải nỗ lực hơn nữa để ổn định tình hình tài chính và duy trì vị thế của mình trên thị trường.

Tương tự là câu chuyện của Sợi Thế Kỷ. Thành lập từ năm 2000, đây là doanh nghiệp dệt may dẫn đầu lĩnh vực sản xuất sợi tơ dài – nguồn nguyên liệu đầu vào chính để sản xuất các mặt hàng thể thao cao cấp. Năm 2016, sau một thời gian dài mở rộng quy mô sản xuất và vươn lên thành doanh nghiệp có công suất thiết kế đứng thứ hai ngành sợi, Sợi Thế Kỷ bắt đầu chuyển hướng và mở rộng kinh doanh sản xuất các sản phẩm thời trang thân thiện với môi trường.

Theo đó, Sợi Thế Kỷ đã trở thành doanh nghiệp thứ hai tại Việt Nam có năng lực sản xuất sợi tái chế, chỉ sau Hưng Nghiệp Formosa và cạnh tranh trực diện với “đại gia” này trong việc cung cấp sản phẩm tới các tên tuổi đình đám như Nike, Adidas, H&M, Decathlon, Puma, Uniqlo, Shenzhfou, Schori,… Hướng đi này đã giúp Sợi Thế Kỷ đón đầu xu hướng tiêu dùng, tận dụng tốt những cơ hội mà các hiệp định tự do thương mại CPTPP, EVFTA mang lại và đứng vững giữa “vòng xoáy” Covid-19.

Tuy nhiên, bước sang năm 2023, doanh số và giá bán bình quân giảm đã khiến lợi nhuận sau thuế của Sợi Thế Kỷ chìm xuống đáy 7 năm. Đáng chú ý, kết quả này còn chịu nhiều ảnh hưởng từ việc gia tăng chi phí tài chính do chi phí lãi vay tăng cao.

Đến quý II năm nay, chi phí tài chính đã chính thức khiến Sợi Thế Kỷ “lao đao”. Lỗ chênh lệch tỷ giá tăng mạnh, khiến chi phí tài chính “phình to” gấp 5,2 lần so với cùng kỳ. Kết quả, Sợi Thế Kỷ lỗ kỷ lục gần 56 tỷ đồng trong quý II, “xoá sổ” toàn bộ khoản lãi ít ỏi của quý I.

Đáng nói, đây cũng là giai đoạn Sợi Thế Kỷ đầu tư dự án nhà máy mới Unitex với công suất quy mô 60.000 tấn sợi/năm (giai đoạn 1 là 34.000 tấn/năm; giai đoạn 2 là 24.000 tấn/năm). Cần biết, để thực hiện dự án này, doanh nghiệp đã vay ngân hàng nước ngoài 52,5 triệu USD, tương đương gần 1.233 tỷ đồng. Đây là khoản vay lớn nhất của Sợi Thế Kỷ từ trước đến nay. Theo phân tích của Vietcap, sự gia tăng của tỷ giá đã ảnh hưởng nặng nề đến các khoản vay bằng USD mà Sợi Thế Kỷ sử dụng để tài trợ cho nhà máy Unitex, dẫn đến mức lỗ kỷ lục nói trên.

Hiện tại, Sợi Thế Kỷ đang gấp rút hoàn thiện dự án nhà máy Unitex, dự kiến đưa vào vận hành chính thức trong tháng 9 năm nay. Khi đi vào hoạt động, nhà máy này có thể có thể nâng công suất lên gấp đôi các nhà máy hiện hữu (Củ Chi và Trảng Bàng). Đây được xem là “ngôi sao hy vọng” để Sợi Thế Kỷ kết thúc những “nốt trầm” và bước vào nhịp “thăng hoa”.

Cuối cùng, về Thép Tiến Lên, đây là một trong những thương hiệu thép lâu năm tại Việt Nam. Nổi lên như một trong những đơn vị hàng đầu về sản xuất và kinh doanh thép hình (U, I, V) các loại, đúng như tên gọi của mình, kể từ năm 2006 đến năm 2018, doanh thu của Thép Lên hầu như chỉ tăng mà hiếm khi thấy giảm. Doanh nghiệp này cũng để tại tiếng vang với những màn phục hồi ấn tượng.

Chẳng hạn như năm 2016, Thép Tiến Lên lãi kỷ lục 469 tỷ đồng, cải thiện hoàn toàn so với khoản lỗ 173 tỷ đồng ghi nhận năm 2015 – thời điểm “mây đen” bao phủ toàn ngành thép. Hay như năm 2021, doanh nghiệp đạt được mức lãi cao thứ hai trong lịch sử với 456 tỷ đồng sau khi “nếm trái đắng” trong giai đoạn đại dịch Covid 2019 – 2020.

Tuy nhiên, đến năm 2023, khi “bóng đen” trở lại, Thép Tiến Lên đã phải “lùi bước” vì giá thép suy giảm. Trong khi hoạt động kinh doanh cốt lõi gặp khó, doanh nghiệp này còn phải “gồng lỗ” chứng khoán. Thép Tiến Lên cũng không thể triển khai kế hoạch chào bán cổ phiếu để bổ sung vốn lưu động và thực hiện các dự án bất động sản.

Mặt khác, như giải trình của Thép Tiến Lên, doanh nghiệp này đang mạnh tay đầu tư nâng cao năng lực quản trị, thông qua đào tạo đội ngũ lãnh đạo và nâng cấp hệ thống phần mềm quản lý. Những động thái này không chỉ giúp công ty tối ưu hóa quy trình vận hành và tăng cườn khả năng ứng phó trong bối cảnh đầy biến động của ngành thép.

Everpia, Sợi Thế Kỷ, và Thép Tiến Lên đang tạm thời “lùi bước” trước những thách thức hiện tại. Tuy nhiên, đây có thể là bước đệm để họ củng cố vị thế và tiến xa hơn trong tương lai.

Thị trường không ngừng biến động, HoSE cắt margin với 86 mã chứng khoán trong quý IV

Tài chính

(VNF) - Sở Giao dịch Chứng khoán TP. HCM (HoSE) vừa công bố danh sách chứng khoán không đủ điều kiện giao dịch ký quỹ (margin) quý IV/2023. Danh sách lần này có 86 mã không đủ điều kiện margin, giảm 10 mã so với đợt công bố gần nhất vào ngày 18/9.

TIN LIÊN QUAN

- Sợi Thế Kỷ lỗ kỷ lục, cổ phiếu STK nằm sàn 2 phiên liên tiếp 23/07/2024 05:15

- Quý I khó khăn, Thép Tiến Lên lãi chưa bằng số lẻ cùng kỳ năm ngoái 24/04/2023 07:16

- Sợi Thế Kỷ (STK) chuẩn bị vay 1.250 tỷ cho nhà máy sản xuất sợi tổng hợp Unitex 25/11/2021 07:18

Cùng chuyên mục

Thị trường vào 'điểm rơi' IPO: Làn sóng DN lớn sẵn sàng lên sàn

(VNF) - Sau nhịp phục hồi mạnh mẽ của VN-Index lên vùng đỉnh mới trên 1.900 điểm, thị trường chứng khoán Việt Nam đang bước vào “điểm rơi” IPO khi hàng loạt doanh nghiệp lớn đồng loạt tăng tốc kế hoạch lên sàn.

VinFast tái cấu trúc: Cổ phiếu Vingroup đứng trước cơ hội tái định giá

14/05/26 09:45 (GMT+7)

(VNF) – Vingroup đang tái định hình hệ sinh thái trong mắt các nhà đầu tư bằng việc chuyển dịch VinFast từ một “startup” thâm dụng vốn sang một doanh nghiệp xe điện có vị thế cạnh tranh cao và dòng tiền khoẻ mạnh.

Startup chờ 'điểm rơi' tại trung tâm tài chính quốc tế

14/05/26 09:30 (GMT+7)

(VNF) - Trong khi các định chế tài chính tăng tốc “giữ chỗ” tại trung tâm tài chính quốc tế, startup và fintech vẫn thận trọng chờ “điểm rơi hệ sinh thái” để tham gia mạnh mẽ hơn.

Hai ‘ông lớn’ ngành nhựa chi trăm tỷ cổ tức giữa áp lực chi phí tăng cao

14/05/26 09:15 (GMT+7)

(VNF) - Bất chấp áp lực giá nguyên vật liệu leo thang và chi phí vận chuyển biến động mạnh do xung đột địa chính trị, hai “ông lớn” ngành nhựa là NTP và BMP vẫn quyết chi hàng trăm tỷ đồng cổ tức tiền mặt nhờ nền tảng lợi nhuận kỷ lục trong năm 2025.

Tiếp tục đề xuất 'nới' room ngoại tại các hãng hàng không lên 49%

14/05/26 08:15 (GMT+7)

(VNF) - Thay đổi này, nếu được thông qua, sẽ mở rộng khả năng huy động vốn quốc tế và tăng sức cạnh tranh cho doanh nghiệp hàng không trong nước.

Chứng khoán Bảo Minh: Vừa báo lãi 'đột biến', lại nhận thêm án phạt nặng

14/05/26 08:15 (GMT+7)

(VNF) - Quý I/2026 chứng kiến sự trở lại đầy bất ngờ của Công ty CP Chứng khoán Bảo Minh (BMS) khi doanh nghiệp chuyển từ thua lỗ sang báo lãi hàng chục tỷ đồng.

Masan bán 2% cổ phần, MSR đáp ứng điều kiện công ty đại chúng

14/05/26 07:15 (GMT+7)

(VNF) - Thông qua công ty con, Masan đã bán thành công 2% vốn MSR, qua đó đưa tỷ lệ free-float của Masan High-Tech Materials tăng lên 7,11%.

Bộ Tài chính bãi bỏ 8 thủ tục hành chính về thuế

13/05/26 20:31 (GMT+7)

(VNF) - Bộ Tài chính đã chính thức bãi bỏ, đồng thời cũng sửa đổi, bổ sung một số thủ tục trong quản lý hành chính về thuế và hải quan từ 8/5.

SSIAM 'bắt tay' hai đối tác Nhật Bản, mở rộng cơ hội đầu tư và tài trợ vốn tại Việt Nam

13/05/26 18:00 (GMT+7)

(VNF) - SSIAM hợp tác với CCIX và DCI nhằm mục tiêu hỗ trợ sự phát triển bền vững của các doanh nghiệp Việt Nam thông qua các hoạt động đầu tư, tài trợ và kết nối, chia sẻ thông tin.

Khối ngoại bán ròng phiên thứ 15 liên tiếp, VN-Index lại trượt mốc 1.900

13/05/26 16:29 (GMT+7)

(VNF) - Áp lực bán mạnh từ nhóm cổ phiếu “họ Vin” khiến VN-Index đánh mất mốc 1.900 điểm trong phiên 13/5, dù dòng tiền đầu cơ bùng nổ ở nhóm dầu khí – năng lượng. Đáng chú ý, khối ngoại tiếp tục bán ròng hơn 1.434 tỷ đồng trên HoSE, nối dài chuỗi bán ròng lên 15 phiên liên tiếp.

Cuộc chiến chống lừa đảo: 'Chi phí tấn công ngày càng rẻ, chi phí bảo vệ ngày càng cao'

13/05/26 16:03 (GMT+7)

(VNF) - Theo CEO MoMo Nguyễn Mạnh Tường, cuộc chiến giữa kẻ lừa đảo và bên bảo vệ đang bất cân xứng khi chi phí tấn công ngày càng rẻ trong khi chi phí hữu hình và vô hình của bên bảo vệ lại ngày càng tăng cao.

Bất động sản tăng huy động vốn trái phiếu: Chi phí cao, áp lực đáo hạn đè nặng

13/05/26 15:00 (GMT+7)

(VNF) - Trong bối cảnh lãi suất tăng cao và duy trì ở giai đoạn tiếp theo, thị trường trái phiếu doanh nghiệp (TPDN) được cho là sẽ phải chịu áp lực chi phí vốn tăng cao, đặc biệt là việc đáo hạn khi nhóm bất động sản chiếm gần 60% trong Quý II và III/2026.

FPT Telecom không đủ điều kiện duy trì tư cách công ty đại chúng

13/05/26 14:01 (GMT+7)

(VNF) - Công ty cổ phần Viễn thông FPT (FPT Telecom) mới đây đã công bố thông tin bất thường liên quan đến tư cách đáp ứng điều kiện công ty đại chúng.

Sở giao dịch chứng khoán Việt Nam lãi hơn 2.900 tỷ trong năm 2025

13/05/26 14:00 (GMT+7)

(VNF) - Sở Giao dịch Chứng khoán Việt Nam có một năm kinh doanh bùng nổ khi lợi nhuận sau thuế năm 2025 tăng hơn 30% so với năm trước.

Điểm danh các doanh nghiệp lãi đột biến nhờ ‘dứt áo, bán con’

13/05/26 11:30 (GMT+7)

(VNF) - Nhiều doanh nghiệp niêm yết ghi nhận lợi nhuận quý I/2026 tăng vọt nhờ bán dự án, thoái vốn công ty con hoặc thanh lý tài sản.

Bầu Đức mua thêm 4 triệu cổ phiếu Hoàng Anh Gia Lai

13/05/26 11:22 (GMT+7)

(VNF) - Ông Đoàn Nguyên Đức (bầu Đức) - Chủ tịch HĐQT Hoàng Anh Gia Lai - vừa mua 4 triệu cổ phiếu HAG. Ở ĐHĐCĐ năm nay, ông khuyên cổ đông 'có tiền cứ mua HAG'.

Dược phẩm Imexpharm chính thức về tay doanh nghiệp Trung Quốc

12/05/26 17:18 (GMT+7)

(VNF) - Một doanh nghiệp đến từ Trung Quốc chính thức trở thành công ty mẹ của Công ty cổ phần Dược phẩm Imexpharm (IMP).

VN-Index lấy lại mốc 1.900 điểm, dòng tiền bắt đáy bất động sản và dầu khí

12/05/26 16:36 (GMT+7)

(VNF) - Dòng tiền đổ mạnh vào nhóm bất động sản, dầu khí và một số mã ngân hàng giúp VN-Index lấy lại thành công mốc 1.900 điểm, bất chấp khối ngoại vẫn duy trì trạng thái bán ròng mạnh.

Bệnh viện duy nhất trên HoSE lên kế hoạch lỗ 51 tỷ đồng trong năm 2026

12/05/26 15:51 (GMT+7)

(VNF) - TNH dự kiến năm 2026 tiếp tục thua lỗ 51 tỷ đồng, sau khi đã ghi nhận khoản lỗ 93 tỷ đồng trong năm 2025 trước đó.

Thị trường phân hóa mạnh, chuyên gia hé lộ ‘mỏ vàng’ cho nhà đầu tư dài hạn

12/05/26 13:51 (GMT+7)

(VNF) - VN-Index liên tục lập đỉnh mới nhưng dòng tiền ngày càng phân hóa khắt khe, khiến cơ hội chỉ thực sự thuộc về những nhà đầu tư kiên nhẫn.

Cổ phiếu HRC lại vào chuỗi tăng trần, doanh thu và lợi nhuận tăng bằng lần

12/05/26 11:00 (GMT+7)

(VNF) - Cổ phiếu HRC tiếp tục xuất hiện các chuỗi tăng trần mới đang khiến không ít nhà đầu tư liên tưởng đến giai đoạn tăng nóng trước đó.

LICOGI lỗ luỹ kế hơn 500 tỷ, nợ phải trả gấp 9 lần vốn chủ

12/05/26 10:00 (GMT+7)

(VNF) - LICOGI lỗ hơn 22 tỷ trong quý I/2026, chấm dứt đà hồi phục sau khi lãi hơn trăm tỷ trong năm trước đó.

'Cắm cờ' tại IFC: Cuộc chơi mới của ngành chứng khoán đang bắt đầu

12/05/26 09:30 (GMT+7)

(VNF) - Dù không ồn ào, làn sóng “cắm cờ” tại IFC đang âm thầm diễn ra có thể định hình lại cuộc chơi của ngành chứng khoán Việt Nam.

Hàn Quốc siết quản lý crypto, đánh thuế lợi nhuận từ đầu tư tiền mã hóa

12/05/26 08:45 (GMT+7)

(VNF) - Hàn Quốc sẽ triển khai thu thuế từ lợi nhuận giao dịch tiền mã hóa theo kế hoạch từ tháng 1/2027.

VN-Index 'thủng' mốc 1.900: CII, GEL và BSR ngược dòng

11/05/26 15:51 (GMT+7)

(VNF) - Sau phần lớn thời gian giao dịch giằng co quanh tham chiếu, lực xả hàng bất ngờ tăng mạnh trong phiên chiều đã khiến VN-Index đánh mất ngưỡng tâm lý 1.900 điểm.

Tin khác

Thị trường vào 'điểm rơi' IPO: Làn sóng DN lớn sẵn sàng lên sàn

(VNF) - Sau nhịp phục hồi mạnh mẽ của VN-Index lên vùng đỉnh mới trên 1.900 điểm, thị trường chứng khoán Việt Nam đang bước vào “điểm rơi” IPO khi hàng loạt doanh nghiệp lớn đồng loạt tăng tốc kế hoạch lên sàn.

MULTIMEDIA

Cảnh hoang hóa, xuống cấp của loạt trụ sở dư thừa sau sáp nhập ở Hà Tĩnh

(VNF) - Sau gần một năm kể từ khi Hà Tĩnh thực hiện sắp xếp, sáp nhập các đơn vị hành chính, hàng loạt trụ sở công từng được đầu tư hàng chục tỷ đồng đang rơi vào cảnh bỏ hoang, xuống cấp thậm chí bị kẻ gian đập phá, lấy trộm tài sản.