Con đi viện tốn hơn 110 triệu, bà mẹ trẻ 'thoát nợ' nhờ bảo hiểm

Xuân Thạch -

07/12/2024 15:30 (GMT+7)

(VNF) - Bảo hiểm đúng với nhu cầu của khách hàng luôn phát huy đúng sứ mệnh bảo vệ. Vì thế, người tham gia cần chia sẻ đầy đủ mong muốn của mình để có được giải pháp phù hợp cả về quyền lợi và tài chính

Chuyên đề:

NGƯỜI DÂN KHÔNG 'QUAY LƯNG' VỚI BHNT

TIN LIÊN QUAN

- Bắt buộc ghi âm khi tư vấn, hãng bảo hiểm đồng loạt dùng AI bán hàng 03/12/2024 09:00

“116 triệu viện phí bằng cả 3 tháng lương của 2 vợ chồng”

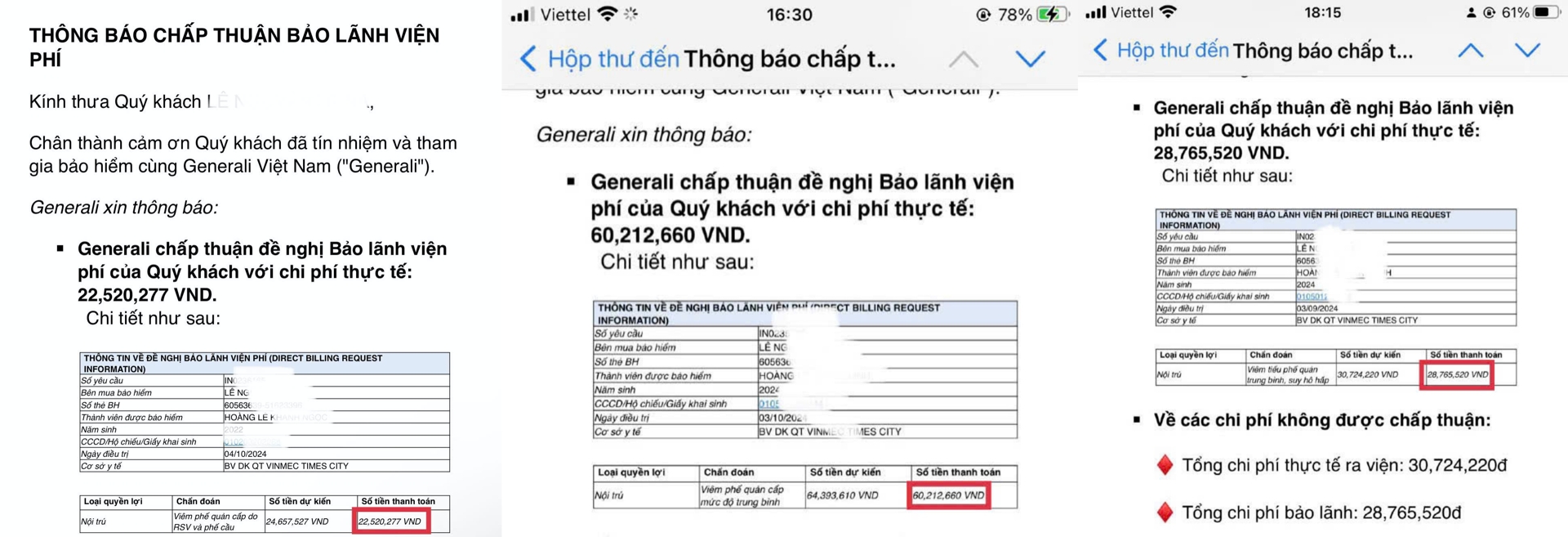

Đó là tâm sự của chị Lê.N.L.N (30 tuổi) ở Hoài Đức, Hà Nội khi chia sẻ về đợt nằm điều trị tại bệnh viện cho hai bé nhà mình. Chị N kể, trong vòng 3 tháng, hai con ốm ba lần với các chẩn đoán viêm phế quản cấp do RSV và phế cầu, suy hô hấp, nằm điều trị tại bệnh viện tư nhân, khiến cả gia đình lao đao.

Theo chị N, việc lựa chọn điều trị tư nhân bởi trước đó, sau khi được tư vấn kỹ càng, chị đã quyết định tham gia bảo hiểm nhân thọ, kèm thẻ sức khoẻ cho các con tại công ty bảo hiểm Generali Việt Nam với mức phí hơn 14 triệu đồng/năm.

Không may 6 tháng sau con ốm, tham vấn ý kiến của tư vấn viên, với hạn mức được hưởng theo quyền lợi là 90 triệu đồng/ đợt điều trị, nên đã lựa chọn cơ sở y tế tốt nhất cho các con.

“Nếu không có bảo hiểm, chắc chắn vợ chồng mình không dám chọn bệnh viện tư với chi phí cao gần bằng 3 tháng lương, vì để trả khoản viện phí này chắc chắn phải vay nợ. Nhưng với cơ chế bảo hiểm, gia đình mình được hỗ trợ chi phí này”, chị N nói thêm.

Cùng hoàn cảnh, chị Lê Bích Nga (32 tuổi) ở Mỹ Đình, Hà Nội cho biết, từ đầu năm đến nay con ốm liên tục, đi viện 4 lần bởi viêm tai giữa và một số bệnh liên quan, nằm tại Hồng Ngọc và Nhi Trung ương. Tổng chi phí điều trị cả 4 đợt là khoảng 102 triệu đồng, số tiền trên được bảo hiểm bảo lãnh gần như toàn bộ.

Chị Nga nhớ lại, năm 2022 có tham gia gói bảo hiểm của công ty Manulife Việt Nam với mức phí hơn 14 triệu đồng, có kèm thẻ chăm sóc sức khoẻ hạng Titan. Sau 2 năm mua nhưng may mắn không phải dùng đến. Nhưng đến năm 2024 rủi ro xảy ra, đã được bảo hiểm chi trả.

“Không có bảo hiểm thì đành phải lấy tiền tiết kiệm. Tham gia chẳng mong dùng đến, nhưng không may có rủi ro, bảo hiểm là cứu cánh cho cả nhà”, chị Nga tâm sự.

Theo số liệu của Cục Quản lý giám sát Bảo hiểm (Bộ Tài chính), trong 10 tháng năm 2024, các doanh nghiệp bảo hiểm đã thực hiện chi trả quyền lợi bảo hiểm cho khách hàng ước đạt hơn 71.000 tỷ đồng (khoảng 2,85 tỷ USD), tăng trên 23% so với cùng kỳ.

Trước đó, Hiệp hội Bảo hiểm Việt Nam (IAV) cho biết, năm 2023, các doanh nghiệp bảo hiểm cũng đã thực hiện giải quyết quyền lợi bảo hiểm ước đạt gần 81.000 tỷ đồng, tăng 32% so với cùng kỳ năm 2022. Trong đó, các doanh nghiệp bảo hiểm nhân thọ đã chi trả quyền lợi bảo hiểm hơn 57.000 tỷ đồng.

Các chuyên gia bảo hiểm nhận định rằng, trước thực trạng bệnh tật và chi phí y tế ngày càng gia tăng, bảo hiểm đã trở thành mối quan tâm hàng đầu của nhiều gia đình, đặc biệt là nhu cầu quyền lợi chăm sóc sức khoẻ (điều trị nội trú, hoặc khám ngoại trú). Những con số chi trả khổng lồ nêu trên sẽ giúp người tham gia san sẻ gánh nặng tài chính, đồng thời bảo vệ được những đồng tiền đã tích luỹ bấy lâu nay.

Tham gia phải đúng nhu cầu y tế và được quyền lựa chọn

Trao đổi với VietnamFinance, chị Đào Lan Hương, chuyên gia bảo hiểm độc lập với nhiều năm kinh nghiệm cho biết, bảo hiểm là tốt nhưng chỉ thực sự phát huy được sứ mệnh bảo vệ tài chính khi tham gia bảo hiểm đúng với nhu cầu, mong muốn và người mua được quyền lựa chọn.

Theo chị Hương, nhu cầu người dân mong muốn sử dụng dịch vụ y tế cao cấp ngày càng tăng, hướng đến sự riêng tư thoải mái và hạn chế lây chéo trong quá trình điều trị. Chưa kể nhiều trường hợp, có nhu cầu đi thăm khám và điều trị bệnh tại nước ngoài với chi phí y tế đắt đỏ hơn rất nhiều.

Vì lý do đó, người tham gia bảo hiểm quan tâm nhiều đến quyền lợi chi trả viện phí, đó là thẻ chăm sóc sức khoẻ (có thể tham gia riêng hoặc gắn kèm với nhân thọ).

Bên cạnh đó, lựa chọn bảo hiểm giúp cho người tham gia có thể chủ động lựa chọn dịch vụ y tế nếu không may xảy ra sự kiện bảo hiểm. Thay vì lăn tăn, cân đối khi phải tự bỏ tiền tích luỹ để chi trả.

“Có khách hàng tham gia khi vào viện hỏi ngược lại tư vấn viên xem thẻ chăm sóc sức khoẻ của mình quyền lợi bao nhiêu tiền/ ngày. Từ đó họ có thể chủ động lựa chọn viện tư hoặc viện công”, chị Hương kể.

Chuyên gia bảo hiểm Đào Lan Hương cũng cho rằng, việc chia sẻ với tư vấn viên về nhu cầu và mong muốn sử dụng dịch vụ y tế của mình trước khi tham gia bảo hiểm là rất cần thiết. Điều này giúp cho người mua được hưởng đúng quyền lợi mà mình mong muốn và giảm thiểu việc phải bù đắp tài chính do rủi ro gây ra.

Bên cạnh đó, mỗi một sản phẩm của DNBH sẽ phù hợp với một tệp khách hàng nhất định, ví dụ tại thời điểm này Generali, Dai – Ichi phù hợp với trẻ em, còn người trụ cột thì Manulife, AIA…

Ở chiều ngược lại, nhu cầu khách hàng cũng rất đa dạng: Người muốn tích luỹ, có khách hàng nhu cầu bảo vệ trước các rủi ro ốm đau, tiền viện phí sát sườn, có người lại muốn có quỹ dự phòng trước những biến cố rủi ro ảnh hưởng lớn đến thu nhập và tài chính như tai nạn, thương tật và bệnh hiểm nghèo…, hoặc có khách hàng lại chú tâm đến mức phí đóng do tài chính eo hẹp.

“Người mua nên tham khảo nhiều giải pháp, khi được phân tích tường minh các ưu nhược điểm, khách hàng sẽ biết được đâu là sản phẩm phù hợp nhất với mình, chứ không đơn thuần là sự “phù hợp của tư vấn””, chị Hương nhấn mạnh.

Theo đại diện Generali Việt Nam, những khảo sát gần đây cho thấy, hiện nay chi phí thăm khám bác sĩ, chụp chiếu, xét nghiệm bước đầu đã vào khoảng 1-2 triệu đồng. Chi phí cho những liệu trình, kỹ thuật điều trị các bệnh lý phức tạp có thể lên đến hàng chục, hàng trăm triệu, thậm chí cả tỷ đồng.

Nhu cầu ngày càng tăng cao về chăm sóc sức khỏe và dịch vụ y tế, cùng với chi phí đi kèm cũng ngày một đắt đỏ, Generali cũng như nhiều hãng bảo hiểm nhân thọ khác đã nghiên cứu phản hồi của khách hàng, cập nhật tình hình thị trường để phát triển và cải tiến những sản phẩm bảo hiểm sức khỏe mang lại nhiều quyền lợi tối ưu cho khách hàng. Hiện, một số hãng có dòng thẻ chăm sóc sức khoẻ cao cấp có hạn mức lên đến 10 tỷ đồng, và có thể sử dụng toàn cầu.

Cùng với đó, một số hãng bảo hiểm nắm bắt được tâm lý của khách hàng thường e ngại về quy trình chi trả quyền lợi bảo hiểm, nên chọn phương không ủy quyền cho bên thứ 3 giải quyết, mà xây dựng riêng một đội ngũ chuyên trách khâu dịch vụ quan trọng này.

“Khách hàng có thể nộp hồ sơ yêu cầu giải quyết quyền lợi trong vòng 2 phút, nhận phản hồi trong 30 phút và nhận chi trả chỉ trong 48 giờ sau khi hồ sơ được chấp thuận”, đại diện Generali khẳng định.

Thiết lập đường dây nóng về bảo hiểm bắt buộc với chủ xe cơ giới

Tài chính tiêu dùng

(VNF) - Thông tin từ Hiệp hội Bảo hiểm Việt Nam (IAV), từ ngày 01/12/2024, đường dây nóng 1900.633.880 để tiếp nhận và giải đáp các thông tin về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới 24/7 được triển khai

TIN LIÊN QUAN

- Rủi ro mua bảo hiểm: Hợp đồng khó hiểu, chưa có cơ chế bảo vệ khách hàng 27/11/2024 12:30

- Kiện hãng bảo hiểm ra toà: Cách để người mua nắm phần thắng 26/11/2024 12:30

- Bị khách kiện, hãng bảo hiểm liền 'quay xe', buộc phải chi tiền 25/11/2024 04:00

Cùng chuyên mục

Tin khác

MULTIMEDIA

Khảo sát Vành đai 3 - TP.HCM, dài hơn 70km kết nối các tỉnh thành phía Nam

(VNF) - Có tổng chiều dài hơn 76km và tổng mức đầu tư trên 75.300 tỷ đồng, dự án đường Vành Đai 3 đi qua TP.HCM và các tỉnh Đồng Nai, Tây Ninh, Bình Dương (cũ). Theo kế hoạch, công trình dự kiến về đích vào giữa năm 2026, nhưng những khí khăn từ thực tế buộc đơn vị quản lý phải điều chỉnh thời hạn hoàn thành.