Cuộc đua Habeco - Sabeco: Hai đối thủ chung một nỗi lo 'suy giảm'

Minh Đức -

10/08/2023 23:51 (GMT+7)

(VNF) - Mạnh tay chi đậm cho việc quảng cáo, tiếp thị sản phẩm, trong khi nhu cầu tiêu thụ sụt giảm, chi phí đầu vào tăng cao, áp lực cạnh tranh gay gắt giữa các thương hiệu,... khiến hai ông lớn ngành bia Việt Nam đó là Sabeco và Habeco có kết quả kinh doanh sụt giảm mạnh.

Cuộc chiến ngành bia: So kè 2 'ông lớn' Habeco và Sabeco

Kinh doanh sụt giảm

Theo báo cáo tài chính hợp nhất quý II/2023 của Tổng công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco), kết thúc quý II, doanh thu thuần về bán hàng và cung cấp dịch vụ của Sabeco đạt 8.312 tỷ đồng, giảm 7,7% so với cùng kỳ. Lợi nhuận gộp của công ty giảm xuồng còn 2.487 tỷ đồng, tương đương mức giảm 19,4% so với cùng kỳ năm 2022.

Doanh thu hoạt động tài chính của công ty tăng mạnh gần 40% từ mức 253,4 tỷ đồng lên 354,4 tỷ đồng. Trong khi đó, lợi nhuận thuần từ hoạt động kinh doanh đạt 1.536 tỷ đồng, giảm 30,4% so với cùng kỳ.

Đáng chú ý, trong quý II doanh nghiệp tiếp tục chi mạnh tay hơn cho chi phí bán hàng (dành đến 1.221 tỷ đồng cho quảng cáo và khuyến mãi) và chi phí quản lý doanh nghiệp. Kết thúc quý II/2023, Sabeco lãi ròng 1.210 tỷ đồng, giảm 32,5% so với cùng kỳ năm 2022.

Luỹ kế 6 tháng đầu năm, Sabeco ghi nhận doanh thu thuần về bán hàng và cung cấp dịch vụ đạt 14.526 tỷ đồng, giảm 11% so với cùng kỳ. Lợi nhuận sau thuế của công ty đạt 2.214 tỷ đồng, giảm 27% so với con số 3.029 tỷ đồng cùng kỳ năm 2022.

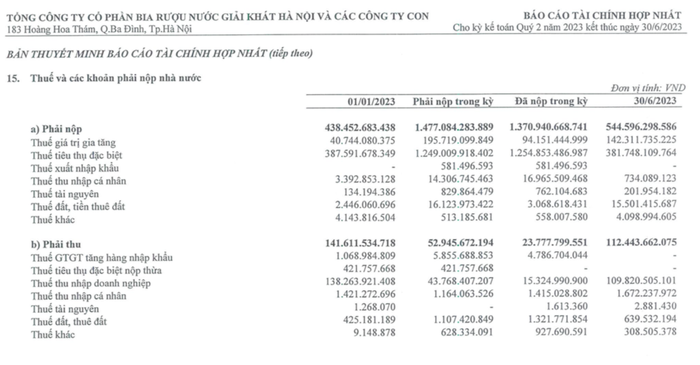

Kết thúc quý II/2023, thuế và các khoản phải nộp Nhà nước của Sabeco tăng 8,5% từ 1.621 tỷ đồng lên 1.759 tỷ đồng.

Trên bảng cân đối kế toán, tổng cộng tài sản của Sabeco là 33.646 tỷ đồng, với 26.098 tỷ đồng tài sản ngắn hạn và 7.547 tài sản dài hạn. Tài sản ngắn hạn bao gồm: hơn 2,1 tỷ đồng tiền mặt; gần 966 tỷ đồng tiền gửi ngân hàng; 2.773 tỷ đồng các khoản tương đương tiền (bao gồm tiền gửi ngân hàng có kỳ hạn ban đầu không quá 3 tháng ); 18.638 tỷ đồng tiền gửi có kỳ hạn (là khoản tiền gửi ngân hàng có thời hạn trên 3 tháng, dưới 1 năm); hơn 983,6 tỷ đồng các khoản phải thu ngắn hạn. Đáng chú ý, hàng tồn kho tại ngày 30/6/2023 của Sabeco là 2.430 tỷ đồng, tăng 10,8% so với đầu năm.

Nợ phải trả của Sabeco là 8.123 tỷ đồng, trong đó nợ ngắn hạn tới 7.638 tỷ đồng và nợ dài hạn 484,6 tỷ đồng. Vốn chủ sở hữu của công ty tại ngày 30/6/2023 là 25.523 tỷ đồng, tăng 3,8% so với đầu năm.

Không khá hơn, Habeco cũng rơi vào tình trạng sụt giảm kết quả kinh doanh trong quý II/2023. Theo báo cáo tài chính hợp nhất quý II/2023 của Tổng Công ty cổ phần Bia - Rượu - Nước giải khát Hà Nội (Habeco, HOSE: BHN), doanh thu thuần bán hàng và cung cấp dịch vụ của Habeco đạt 2.087 tỷ đồng, giảm 2% so với cùng kỳ, dẫn tới lợi nhuận gộp cũng giảm nhẹ chỉ đạt 530 tỷ đồng, trong khi cùng kỳ đạt 617 tỷ đồng. Lợi nhuận gộp từ hoạt động kinh doanh của Habeco đạt 225 tỷ đồng, giảm 20% so với cùng kỳ năm 2022.

So với đối thủ cùng ngành, Habeco kiểm soát tốt hơn về chi phí bán hàng, chi phí quản lý doanh nghiệp và chi phí tài chính, điều này giúp lợi nhuận thuần từ hoạt động kinh doanh đạt 225 tỷ đồng, giảm nhẹ 3% so với cùng kỳ năm 2022. Kết thúc quý, Habeco ghi nhận lợi nhuận sau thuế đạt 188,3 tỷ đồng, giảm gần 8% so với cùng kỳ năm 2022.

Luỹ kế 6 tháng đầu năm, Habeco có doanh thu thuần đạt 3.333 tỷ đồng, giảm nhẹ 5,6%. Lợi nhuận sau thuế đạt 184 tỷ đồng, giảm 22,6% so với cùng kỳ năm 2022.

Tính đến 30/6/2023, tổng cộng tài sản của Habeco đạt. 7.282 tỷ đồng, nợ phải trả hơn 1.837 tỷ đồng. Vốn chủ sở hữu của công ty đạt 5.445 tỷ đồng, tăng nhẹ 2,6% so với đầu năm.

Thuế và các khoản phải nộp Nhà nước của Habeco tăng mạnh, đạt gần 545 tỷ đồng, tăng thêm 106 tỷ đồng

Nhiều rào cản

Lý giải về sự sụt giảm, Sabeco cho rằng trong nửa đầu năm 2023, doanh thu và lợi nhuận thấp hơn năm ngoái do cạnh tranh gay gắt giữa các hãng bia quốc tế trên thị trường, kinh tế trong nước suy thoái do bất ổn kinh tế toàn cầu và việc tiếp tục tập trung Nghị định 100, cùng với ảnh hưởng của chi phí đầu vào, chi phí bán hàng, quản lý doanh nghiệp cao hơn.

Xét trên diễn biến thực tế của thị trường, giới chuyên gia trong ngành cho biết, ngành bia Việt Nam sau một thời gian dài chịu tác động của các biện pháp giãn cách xã hội từ đại dịch Covid-19, chịu thêm tác động từ các chính sách quản lý chuyên ngành và Nghị định 100 về xử phạt người uống rượu bia sẽ tiếp tục là rào cản lớn cho sự phục hồi của ngành bia trong năm nay.

Cùng với đó, giá cả nguyên vật liệu dùng để sản xuất dự báo sẽ tiếp tục tăng mạnh ảnh hưởng đến lợi nhuận của doanh nghiệp.

Ngoài ra là mối đe dọa từ các đối thủ bia nhập khẩu, bia ngoại, bia sản xuất bởi các tập đoàn đa quốc gia như Heineken, Carlsberg,… Điểm mạnh của các nhà sản xuất này là nhận được sự hỗ trợ rất lớn về kinh nghiệm, nguồn lực tài chính, nhân lực, kỹ thuật, nguyên liệu và các hoạt động nhằm duy trì, phát triển thương hiệu cũng như thị trường. Chưa kể đến trên thị trường hiện nay còn có thêm các đối thủ cạnh tranh từ các doanh nghiệp tư nhân nhỏ lẻ, với các sản phảm bia chai và bia lon giá thấp.

Đặc biệt, thói quen chi tiêu của người Việt đang có xu hướng giảm. Trong thời kỳ kinh tế gặp nhiều khó khăn, người dân có xu hướng thắt chặt chi tiêu, nhất là với những mặt hàng không thiết yếu như bia, rượu.

Một yếu tố được cho là sẽ ảnh hưởng dài hạn tới các DN rượu bia là dự thảo Luật Thuế tiêu thụ đặc biệt đang được Bộ Tài chính đề xuất sửa đổi, trong đó có liên quan tới thay đổi phương pháp tính thuế và điều chỉnh thuế suất thuế tiêu thụ đặc biệt (TTĐB) đối với thuốc lá, rượu, bia. Điều này cũng gây ra áp lực rất lớn lên các doanh nghiệp.

Tuy nhiên, ngành bia cũng có quyền hy vọng vào sự phục hồi mạnh mẽ nhờ vào các hoạt động mở cửa và khuyến khích du lịch của Nhà nước. Điều này hoàn toàn có cơ sở khi trong 7 tháng của năm 2023, khách quốc tế đến Việt Nam ước đạt hơn 6,6 triệu lượt người. Nếu tận dụng tốt, đây sẽ là cơ hội lớn để thúc đẩy tiêu thụ ngành bia nói riêng và ngành nước giải khát nói chung.

(VNF) - Ngày 19/06, tại Hà Nội, Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam (Petrovietnam) đã tổ chức Lễ ký Hợp đồng Chia sản phẩm dầu khí (PSC) các Lô 10/11 và 10&11-1 và Lễ ký Hợp đồng Mua bán khí, Mỏ Sư Tử Trắng, Giai đoạn 2B, Lô 15-1.

(VNF) - Ngày 18/6, Trung tâm Dịch vụ đấu giá tài sản TP.HCM tổ chức đấu giá trực tuyến du thuyền The Reverie Saigon cùng hai tàu hạng sang THALIA và ELECTRA của bà Trương Mỹ Lan. Tuy nhiên, cả ba tài sản đều không có người mua.

(VNF) - Ngày 18/6, Trung tâm Triển lãm Việt Nam (VEC) ký kết Biên bản ghi nhớ hợp tác chiến lược với các đối tác hàng đầu trong lĩnh vực triển lãm, sự kiện và xúc tiến thương mại gồm Informa Markets, NC Network, Exporum, Vinexad, Chaoyu Expo và Hiệp hội Hội chợ Triển lãm Việt Nam (VECA), mở ra cơ hội phát triển các chuỗi triển lãm và sự kiện quy mô quốc tế tại Việt Nam.

(VNF) - Giá xăng E10 RON 95-III tiếp tục được điều chỉnh giảm mạnh từ 15h ngày 18/6, lần đầu tiên xuống dưới ngưỡng 21.000 đồng/lít kể từ khi được bán đại trà trên toàn quốc. Cùng với xăng, các mặt hàng dầu cũng giảm từ 1.900 - 2.300 đồng/lít theo diễn biến hạ nhiệt của thị trường năng lượng thế giới.

(VNF) - Ông Nguyễn Tuấn Việt, Tổng Giám đốc VIETGO, cho rằng với đà tăng trưởng hiện nay, tổng kim ngạch xuất nhập khẩu của Việt Nam năm 2026 hoàn toàn có thể vượt 1.000 tỷ USD. Nếu hiện thực hóa được mục tiêu này, Việt Nam sẽ tiến gần hơn tới nhóm các nền kinh tế có quy mô thương mại lớn nhất thế giới.

(VNF) - Năm thứ 3 liên tiếp được ghi nhận trong Fortune Southeast Asia 500 (Fortune SEA 500), Vinamilk lần nữa khẳng định sức mạnh của thương hiệu sữa Việt khi góp mặt trong danh sách vốn được thống lĩnh bởi các doanh nghiệp tài chính và năng lượng.

(VNF) - Tập đoàn hàng đầu về giải pháp sinh học Novonesis (Đan Mạch) và doanh nghiệp sản xuất nhiên liệu sinh học Nhà Xanh Việt Nam vừa ký Biên bản ghi nhớ (MoU) nhằm thúc đẩy sản xuất nhiên liệu sinh học trong nước và tăng cường an ninh năng lượng dài hạn của Việt Nam.

(VNF) - Ông Đỗ Hoàng Hà, Trưởng ban Kinh doanh Tập đoàn Xăng dầu Việt Nam (Petrolimex) đánh giá, việc triển khai nhiên liệu sinh học E10 phát sinh nhiều chi phí mới so với xăng khoáng truyền thống.

(VNF) - Việt Nam đang đẩy mạnh đầu tư cho công nghiệp văn hóa với kỳ vọng đưa các sản phẩm sáng tạo mang dấu ấn riêng chinh phục thị trường quốc tế. Đây cũng là con đường từng giúp Hàn Quốc xây dựng sức mạnh mềm và tạo ra nguồn thu hàng tỷ USD cho nền kinh tế.

(VNF) - Chính phủ vừa ban hành Nghị quyết số 29 về thí điểm một số cơ chế, chính sách nhằm triển khai lộ trình sử dụng xăng sinh học E10 đến giữa tháng 6/2028. Một trong những điểm đáng chú ý là Nhà nước sẽ công bố giá cơ sở đối với xăng E10 RON 95-III thay cho xăng khoáng RON 95-III, loại nhiên liệu đã chính thức ngừng lưu thông từ đầu tháng 6.

(VNF) - Cục Quản lý Dược (Bộ Y tế) vừa ban hành hàng loạt quyết định đình chỉ lưu hành, thu hồi và tiêu hủy tổng cộng 45 sản phẩm mỹ phẩm đang lưu thông trên thị trường do vi phạm quy định về hồ sơ pháp lý và quản lý chất lượng sản phẩm.

(VNF) - Ngày 15/6, Vietravel Airlines chính thức khai trương đường bay mới kết nối Hà Nội – Buôn Ma Thuột, đồng thời đánh dấu sự trở lại khai thác trên chặng bay Hà Nội – Cam Ranh ngay trong giai đoạn cao điểm hè 2026. Đây là bước đi chiến lược nằm trong kế hoạch mở rộng mạng lưới đường bay nội địa quý III/2026 của hãng nhằm đáp ứng đa dạng nhu cầu du lịch, thăm thân và công tác của hành khách.

(VNF) - Việc TP. HCM quyết định khởi công dự án nâng cấp QL22 lên 10 làn xe trong năm 2026 không chỉ tháo gỡ điểm nghẽn giao thông mà còn định vị lại bản đồ bất động sản khu Tây Bắc. Hưởng lợi trực tiếp từ cú hích hạ tầng đó, Vinhomes Sài Gòn Park đang trở thành tâm điểm hút dòng người nhờ giải quyết nhu cầu thực cho hàng vạn người dân khu vực và mở ra tiềm năng tăng trưởng vượt trội nhờ vị thế cửa ngõ giao thương quốc tế.

(VNF) - Cục Phòng vệ thương mại (Bộ Công Thương) vừa thông báo tiếp nhận hồ sơ đề nghị rà soát biện pháp chống bán phá giá (CBPG) đang áp dụng đối với một số sản phẩm thép mạ nhập khẩu từ Trung Quốc và Hàn Quốc theo đề nghị của các bên liên quan.

(VNF) - Tập đoàn T&T Group đề xuất nghiên cứu đầu tư nhiều dự án quy mô lớn trong lĩnh vực đô thị và năng lượng tái tạo tại Đắk Lắk. Các đề xuất được xây dựng trên cơ sở lợi thế phát triển mới của địa phương, đồng thời nằm trong chiến lược mở rộng đầu tư của Tập đoàn tại khu vực Tây Nguyên và Nam Trung Bộ.

(VNF) - Sau những phiên lao dốc mạnh đầu tháng 6, giá vàng đã bất ngờ hồi phục trở lại, kéo theo những phản ứng hoàn toàn trái ngược tại hai quốc gia Đông Nam Á.

(VNF) - Trong bối cảnh nhu cầu năng lượng trong nước tăng cao và thị trường thế giới tiếp tục biến động khó lường, Tổng công ty Khí Việt Nam (PV GAS), đơn vị thành viên của Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam (Petrovietnam) đã tiếp nhận gần 120.000 tấn LNG và LPG, đồng thời chủ động thu xếp hàng trăm nghìn tấn nhiên liệu cho các tháng tiếp theo.

(VNF) - Đó là nhận định của chuyên gia năng lượng Phan Xuân Dương về tính khả thi của mục tiêu công suất điện tái tạo theo Quy hoạch điện VIII đến năm 2030.

(VNF) - Khi những đô thị lớn ngày càng dày đặc bê tông và nhịp sống tăng tốc không ngừng, các gia đình trẻ thành đạt càng muốn tìm kiếm một không gian đủ xanh để hít thở, đủ thư thái để tái tạo năng lượng và đủ gần gũi để cả gia đình tận hưởng cuộc sống. Quỹ căn hoàn thiện nội thất Tropicana Village Resort tại Đảo Ngọc (Vinhomes Hải Vân Bay, Đà Nẵng) xuất hiện như lời hồi đáp hoàn hảo mang đến “liệu trình phục hồi năng lượng tinh khôi” bên vịnh Nam Chơn.

(VNF) - Bộ Công Thương đang xây dựng cơ chế cho phép các hệ thống điện mặt trời mái nhà bán tối đa 50% sản lượng điện dư lên lưới điện quốc gia. Đáng chú ý, nếu lưới điện khu vực còn khả năng tiếp nhận và không quá tải, doanh nghiệp có thể được bán tới 100% lượng điện dư thừa phát ra từ hệ thống.

(VNF) - Ngày 19/06, tại Hà Nội, Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam (Petrovietnam) đã tổ chức Lễ ký Hợp đồng Chia sản phẩm dầu khí (PSC) các Lô 10/11 và 10&11-1 và Lễ ký Hợp đồng Mua bán khí, Mỏ Sư Tử Trắng, Giai đoạn 2B, Lô 15-1.

(VNF) - Dự án nhà ở xã hội CT3 - Thăng Long Green City tại khu đô thị mới Kim Chung (xã Thiên Lộc, Hà Nội) đang bước vào giai đoạn hoàn thiện cuối cùng sau hơn một năm thi công, dự kiến đưa vào vận hành trong quý IV/2026.