(VNF) - Vài năm trở lại đây, VIB đã tiến hành chuyển đổi sâu về mặt chiến lược với việc tập trung phát triển mảng khách hàng cá nhân, trong đó trọng tâm là cho vay mua nhà và cho vay mua ô tô. Cùng với đó, mảng bancassurance và mảng dịch vụ thanh toán cũng được ngân hàng này đẩy mạnh.

Đằng sau lợi nhuận kỷ lục của ngân hàng VIB

Ngân hàng TMCP Quốc tế Việt Nam (VIB) vừa tiếp tục ghi nhận kỷ lục mới về lợi nhuận. Theo báo cáo tài chính bán niên năm 2019, nửa đầu năm, VIB ghi nhận 1.820 tỷ đồng lợi nhuận trước thuế, tăng tới 58% so với cùng kỳ năm ngoái và là mức lợi nhuận bán niên cao nhất từ trước tới nay của ngân hàng này.

Tín dụng và Dịch vụ là hai mảng chính đem về lợi nhuận cho VIB. Nửa đầu năm, mảng tín dụng đem về cho VIB 2.917 tỷ đồng thu nhập lãi thuần, tăng 29%; trong khi đó, mảng dịch vụ đem về 764 tỷ đồng lãi thuần, gấp đôi cùng kỳ năm ngoái.

Mức tăng trưởng ấn tượng này tiếp nối những thành quả khả quan mà ngân hàng này đạt được trong năm 2018, khi lợi nhuận trước thuế ghi nhận mức tăng tới 95% lên 2.742 tỷ đồng nhờ thu nhập lãi thuần từ mảng tín dụng tăng 40% và lãi thuần từ mảng dịch vụ tăng 80%.

Thành quả này tới từ đâu?

Vài năm trở lại đây, VIB đã tiến hành chuyển đổi sâu về mặt chiến lược với việc tập trung phát triển mảng khách hàng cá nhân, trong đó trọng tâm là cho vay mua nhà và cho vay mua ô tô.

Về số tương đối, dư nợ cho vay mua nhà của VIB đã tăng tới 96% trong năm 2017, tăng 45% trong năm 2018 và tăng 19% trong nửa đầu năm 2019. Trong khi đó, dư nợ cho vay mua ô tô tăng tới 161% trong năm 2017, tăng 59% trong năm 2018 và tăng 23% trong nửa đầu năm 2019.

VIB hiện là ngân hàng có thị phần cho vay ô tô số 1 trong hệ thống ngân hàng.

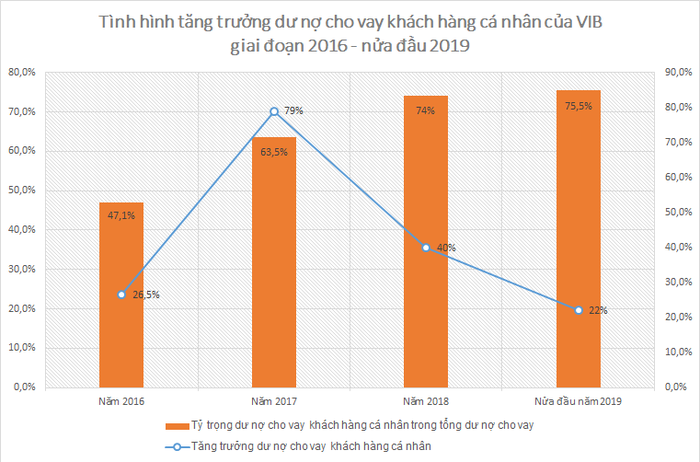

Đây là động lực chủ yếu đưa VIB lên vị thế dẫn đầu thị trường về tăng trưởng cho vay khách hàng cá nhân. Năm 2017, tăng trưởng dư nợ cho vay khách hàng cá nhân của ngân hàng này lên đến 79%, giúp nâng tỷ trọng dư nợ cho vay khách hàng cá nhân trên tổng dư nợ cho vay lên mức 63,5% (từ mức 47,1% của năm 2016).

Năm 2018, tăng trưởng cho vay khách hàng cá nhân của VIB đạt mức 40%, giúp nâng tỷ trọng dư nợ cho vay khách hàng cá nhân lên mức 74%. Con số này trong nửa đầu năm 2019 lần lượt là 22% và 75,5%.

Tình hình tăng trưởng dư nợ cho vay khách hàng cá nhân của VIB giai đoạn 2016 - nửa đầu 2019. Nguồn: Tổng hợp từ báo cáo tài chính của VIB

VIB không tiết lộ số tuyệt đối về dư nợ cho vay mua nhà và dư nợ cho vay mua ô tô, tuy nhiên, một báo cáo nhận định của Công ty Chứng khoán TP. HCM (HSC) công bố hồi tháng 2/2018 cho biết năm 2017, dư nợ cho vay mua nhà chiếm 50% dư nợ cho vay khách hàng cá nhân, dư nợ cho vay mua ô tô chiếm 40%, còn lại 10% là cho vay cá nhân/hộ gia đình khác.

Điều này đồng nghĩa năm 2017, dư nợ cho vay mua nhà và mua ô tô chiếm đến 90% dư nợ cho vay khách hàng cá nhân của VIB (theo số liệu của HSC) và chiếm 57,8% tổng dư nợ cho vay (tính toán từ số liệu của HSC). Con số của năm 2018 chắc chắn lớn hơn bởi tăng trưởng dư nợ cho vay mua nhà và cho vay mua ô tô rất cao (lần lượt là 45% và 59%, cao hơn tăng trưởng dư nợ cho vay khách hàng cá nhân và tăng trưởng tổng dư nợ cho vay).

Một báo cáo khác của Công ty Chứng khoán SSI công bố hồi tháng 3/2019 đưa ra số liệu có phần khác. Theo SSI, năm 2017, dư nợ cho vay mua nhà và mua ô tô của VIB chiếm 49% tổng dư nợ cho vay (đồng nghĩa chiếm 77% dư nợ cho vay khách hàng cá nhân).

Năm 2018, dư nợ cho vay mua nhà và mua ô tô chiếm 61,5% tổng dư nợ cho vay (đồng nghĩa chiếm 83% dư nợ cho vay khách hàng cá nhân).

Mặc dù số liệu có phần khác nhau nhưng tựu chung tại VIB, năm 2018, ước tính dư nợ cho vay mua nhà và mua ô tô chiếm trên 80% dư nợ khách hàng cá nhân và chiếm trên 50% tổng dư nợ cho vay, cho thấy mảng tín dụng của ngân hàng này hiện phụ thuộc rất lớn vào phân khúc cho vay mua nhà và cho vay mua ô tô. Lợi nhuận cũng từ 2 phân khúc này mà ra.

Đối với mảng dịch vụ, tại VIB, phần lớn lãi thuần đến từ mảng bancassurance (phân phối bảo hiểm qua ngân hàng), kế đó là mảng dịch vụ thanh toán.

Nếu như năm 2017, mảng bancassurance chỉ đem về cho VIB 79 tỷ đồng phí hoa hồng bảo hiểm thì năm 2018, con số này tăng lên 239 tỷ đồng (đóng góp tới 76% doanh số mảng bancassurance của Prudential).

Riêng nửa đầu năm 2019, mức phí hoa hồng bảo hiểm VIB thu về đã là 436 tỷ đồng, gấp 5,3 lần mức thực hiện cùng kỳ năm 2018, thậm chí còn cao gần gấp đôi mức thực hiện của cả năm 2018.

Dịch vụ thanh toán cũng bắt đầu đem về nguồn lợi đáng kể cho VIB từ năm 2018 với thu nhập 335 tỷ đồng, gấp rưỡi năm 2017. Nửa đầu năm 2019, thu từ dịch vụ thanh toán của ngân hàng này tiếp tục tăng gấp rưỡi so với cùng kỳ năm 2018 và bằng 70% mức thực hiện của cả năm 2018, đạt 235 tỷ đồng.

Sự khởi sắc rõ rệt trong mảng dịch vụ thanh toán của VIB không lạ, bởi vài năm trở lại đây, ngân hàng này đầu tư khá bài bản vào các giải pháp thanh toán, đặc biệt là phân khúc thẻ tín dụng.

Theo số liệu từ VIB, năm 2018, lượng thẻ phát hành mới của ngân hàng này đã tăng tới 75% so với năm 2017. VIB cũng đứng đầu về số tiền chi tiêu thẻ tín dụng trên mỗi người dùng (chi tiêu thẻ tín dụng/người dùng đã tăng 200% trong năm 2018). Tổng chi tiêu thẻ đã tăng 300% cũng trong năm vừa qua. Riêng tháng 12/2018 đạt kỷ lục 1.000 tỷ đồng/tháng. Tỷ lệ thẻ hoạt động của VIB cũng ở mức cao, 65% so với mức bình quân ngành là 36%.

Mặc dù triển vọng tương lai vẫn khá tốt, tuy nhiên đà tăng lợi nhuận của VIB đã chậm lại và nhiều khả năng sẽ tiếp tục chậm lại bởi tăng trưởng dư nợ cho vay mua nhà và cho vay mua ô tô cũng đang chậm lại rõ rệt.

Điều này là cần thiết bởi xử lý nợ xấu liên quan đến cho vay mua ô tô không hề đơn giản do rất thường xảy ra trường hợp "một xe cầm cố nhiều nơi", nên cần có sự cẩn trọng nhiều hơn sau một thời gian mở rộng nhanh chóng tệp khách hàng. Bên cạnh đó, phân khúc cho vay mua nhà sổ hồng sổ đỏ - phân khúc khá an toàn mà VIB lựa chọn - khó mà tăng trưởng "nóng" trong thời gian dài. Nếu mở rộng quá nhiều sang phân khúc cho vay mua nhà dự án, rủi ro sẽ không dễ kiểm soát.

Dù vậy, không doanh nghiệp nào ngồi yên trước những sự thay đổi. VIB chắc chắn sẽ có những bước đi mới tiếp nối mà trước mắt, triển vọng lớn đang dành cho mảng dịch vụ thanh toán và xa hơn là ngân hàng số.

Xét về tình hình tài chính của VIB, có một điểm khó lạc quan là việc tỷ trọng dư nợ cho vay trung và dài hạn trên tổng dư nợ cho vay rất cao, lên tới 82%, trong khi đa phần các ngân hàng ở dưới mức 65%. Về nguyên tắc, cho vay với kỳ hạn càng dài càng rủi ro, không chỉ bởi thời gian càng dài càng dễ hứng chịu nhiều rủi ro mà còn có thể xảy ra rủi ro lệch hạn.

Thông tin từ VIB cho biết đến hết năm 2018, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn của ngân hàng này ở mức 36,5% nhờ đẩy mạnh phát hành giấy tờ có giá và huy động từ các tổ chức tín dụng khác với kỳ hạn trên 1 năm. Tuy nhiên, tính kém bền vững của cách làm này là một lo ngại.

Thêm vào đó, năm 2021 hoặc năm 2022 (theo dự thảo sửa đổi Thông tư 36), tỷ lệ vốn ngắn hạn cho vay trung và dài hạn tối đa sẽ giảm xuống chỉ còn 30%. Đây sẽ là áp lực không nhỏ với VIB, có thể khiến ngân hàng này buộc phải hy sinh một phần lớn nhuận để đưa tỷ lệ này về mức quy định.

(VNF) - Tăng trưởng tín dụng đang vượt khả năng huy động vốn của hệ thống ngân hàng. Áp lực thanh khoản đang gia tăng khi tín dụng được đẩy mạnh trong khi khả năng huy động vốn không theo kịp.

(VNF) - Deutsche Bank ghi nhận lợi nhuận kỷ lục trong quý I/2026, bất chấp phải tăng mạnh dự phòng rủi ro liên quan đến chiến tranh Iran và những lo ngại ngày càng lớn về sức khỏe của thị trường tín dụng tư nhân.

(VNF) - Ngày 6/5, Tổ chức xếp hạng tín nhiệm quốc tế Moody’s Ratings (Moody’s) vừa công bố nâng xếp hạng tiền gửi dài hạn và xếp hạng nhà phát hành của Ngân hàng TMCP Quân Đội (MB; HoSE: MBB) từ Ba3 lên Ba2.

(VNF) - Nhiều ngân hàng liên tục đưa các xe chuyên dụng chở tiền ra đấu giá với mức giá khởi điểm chỉ từ vài chục triệu đồng mỗi chiếc, ngang giá xe máy tay ga.

(VNF) - Tăng trưởng tiền gửi khách hàng tại 27 ngân hàng niêm yết trên sàn chứng khoán chỉ "nhích nhẹ" trong quý I/2026 trong khi cầu tín dụng đang dần phục hồi. Điều này cho thấy nguồn vốn đang trở thành điểm nóng của ngành ngân hàng.

(VNF) - Ngân hàng UOB ghi nhận lợi nhuận ròng quý I/2026 đạt 1,44 tỷ SGD (tương đương khoảng 1,14 tỷ USD), phù hợp kỳ vọng thị trường nhờ tăng trưởng cho vay và quản lý tài sản ổn định giữa bối cảnh lãi suất giảm.

(VNF) - Fintech Kredivo (Indonesia) đã hoàn tất việc mua lại 100% ngân hàng số Timo, nhằm phát triển hệ sinh thái tài chính gồm tín dụng, thanh toán và tiết kiệm.

(VNF) - Lợi nhuận ngành ngân hàng quý I tăng trưởng nhưng phân hóa mạnh. Trong khi nhóm dẫn đầu tăng trưởng mạnh thì nhiều ngân hàng ghi nhận lợi nhuận đi lùi.

(VNF) - KB Financial Group - công ty mẹ của Ngân hàng Kookmin - ghi nhận kết quả kinh doanh tích cực trong bối cảnh biến động tỷ giá và môi trường vĩ mô nhiều thách thức.

(VNF) - Dự thảo thay thế Thông tư 22 không đơn thuần là một thay đổi kỹ thuật trong cách tính tỷ lệ an toàn thanh khoản. Điểm quan trọng hơn là quy định mới đang buộc hệ thống ngân hàng phải nhìn lại chất lượng nguồn vốn thực sự đằng sau tăng trưởng tín dụng. Khi tiền gửi liên ngân hàng bị loại khỏi mẫu số, những ngân hàng phụ thuộc nhiều vào nguồn vốn ngắn hạn này sẽ chịu áp lực lớn hơn, trong khi nhóm có nền tảng huy động bền vững sẽ thể hiện rõ lợi thế.

(VNF) - Hệ thông SIMO đã hỗ trợ cảnh báo đến hơn 3,8 triệu lượt khách hàng, trong đó có hơn 1,2 triệu lượt khách hàng đã tạm dừng/hủy bỏ giao dịch sau khi nhận được cảnh báo, với tổng số tiền giao dịch tương ứng là hơn 4,3 nghìn tỷ đồng.

(VNF) - Ngân hàng này giảm hơn 2.700 nhân sự trong quý đầu năm, là đợt cắt giảm lớn nhất từ trước đến nay. Nhiều nhà băng khác cũng mạnh tay tinh gọn nhân sự nhờ sử dụng AI.

(VNF) - Dù cùng duy trì vị thế là những đơn vị có dư nợ bất động sản lớn, nhưng báo cáo quý I/2026 cho thấy sự phân hóa rõ rệt trong chiến lược tín dụng của Techcombank và VPBank

(VNF) - Theo ông Phan Lê Thành Long, CEO AFA Group, lạm phát cao tác động trực tiếp và làm triệt tiêu khả năng giảm lãi suất trong 6 tháng cuối năm 2026.

(VNF) - Trong bối cảnh ngành ngân hàng bước vào giai đoạn cạnh tranh bằng trải nghiệm và sự đồng hành dài hạn, ABBank lựa chọn cách tiếp cận mới: đặt tinh thần “phụng sự khách hàng” làm trung tâm chiến lược. Không chỉ cung cấp sản phẩm tài chính, ngân hàng hướng đến việc tham gia sâu hơn vào hành trình phát triển của khách hàng và cộng đồng.

(VNF) - Tổ chức xếp hạng tín nhiệm toàn cầu Moody’s Ratings vừa công bố kết quả rà soát định kỳ đối với Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank, HoSE: HDB), trong đó duy trì các mức xếp hạng chủ chốt và nâng triển vọng xếp hạng từ “Ổn định” lên “Tích cực”.

(VNF) - Ngân hàng cảnh báo 6 hành vi bị nghiêm cấm trong hoạt động thanh toán. Người vi phạm đối mặt mức phạt tới 150 triệu và nguy cơ truy cứu trách nhiệm hình sự.

(VNF) - Dù lãi suất huy động đã được điều chỉnh giảm khá nhanh trong thời gian gần đây, nhưng mặt bằng lãi suất cho vay vẫn gần như “đứng yên”, thậm chí neo ở mức cao khiến doanh nghiệp và người vay vốn rơi vào thế khó.

(VNF) - Ngân hàng tư nhân là Techcombank và VPBank đang nắm giữ hơn 1,07 triệu tỷ đồng tài sản thế chấp bằng bất động sản, phản ánh quy mô lớn của dòng vốn gắn với lĩnh vực này.

(VNF) - Trí tuệ nhân tạo đang giúp các ngân hàng tự động hóa quy trình, rút ngắn thời gian xử lý từ hàng giờ xuống vài giây, đồng thời tinh gọn bộ máy với hàng trăm nhân sự gián tiếp được cắt giảm.

(VNF) - Theo VDS, lãi suất của các khoản vay hiện hữu đã ghi nhận mức tăng tương đương với mức tăng trong giai đoạn phát sinh nhiều nợ xấu 2022 - 2023.

(VNF) - Tăng trưởng tín dụng đang vượt khả năng huy động vốn của hệ thống ngân hàng. Áp lực thanh khoản đang gia tăng khi tín dụng được đẩy mạnh trong khi khả năng huy động vốn không theo kịp.

(VNF) - Tại 2 dự án cao tốc trọng điểm Hữu Nghị - Chi Lăng (Lạng Sơn) và Đồng Đăng (Lạng Sơn) - Trà Lĩnh (Cao Bằng), các đơn vị thi công đang nỗ lực từng ngày để thúc đẩy tiến độ. Nhà đầu tư và nhà thầu thể hiện quyết tâm rất lớn trong việc khắc phục khó khăn, tổ chức thi công với mục tiêu đưa dự án về đích trong năm 2026.