21 công ty chứng khoán báo lỗ trong quý I

Ngành chứng khoán đã khép lại quý I/2026 với những kết quả tài chính đầy biến động và sự phân hóa sâu sắc giữa các doanh nghiệp trong ngành.

Thành lập từ năm 1992 với tư cách là công ty xây dựng trực thuộc Viện Khoa học và Công nghệ Quân sự - Bộ Quốc phòng, Công ty Cổ phần Tập đoàn Hà Đô (HoSE: HDG) đã thực hiện cổ phần hóa vào năm 2004 và chính thức niêm yết tại Sở Giao dịch Chứng khoán TP. HCM (HOSE) từ năm 2010.

Doanh nghiệp này đã xây dựng thương hiệu trên thị trường bất động sản với hàng loạt dự án bất động sản nhà ở như: Dự án 183 Hoàng Văn Thái (2009), Dự án Nguyễn Văn Công (2010), dự án CC1 (2014), trước khi gây tiếng vang lớn với dự án HaDo Centrosa (2016).

Từ năm 2019, HDG đã dần chuyển hướng kinh doanh sang mảng năng lượng tái tạo nhằm đón đầu xu hướng tăng trưởng nhanh của ngành điện Việt Nam.

Theo nhận định của Công ty Chứng khoán VNDirect trong báo cáo lần đầu về HDG, chiến lược mới của HDG dựa trên 4 lý do.

Thứ nhất, theo nghiên cứu của Viện Năng lượng Viêt Nam, nhu cầu điện tại Việt Nam dự báo sẽ tăng 8,5%/năm trong giai đoạn 2021-25 nhờ tốc độ tăng trưởng kinh tế mạnh mẽ. Tuy nhiên, tình trạng thiếu điện sẽ kéo dài đến năm 2026 do nguồn cung đang tăng trưởng chậm hơn nhiều so với nhu cầu.

Thứ hai, giá điện tại Việt Nam đang thấp hơn khoảng 50% so với mức trung bình của các nước Châu Á – Thái Bình Dương, do đó tiềm năng tăng giá điện vẫn còn rất lớn.

Thứ ba, Chính phủ đang tự do hóa ngành điện giúp lợi nhuận của hầu hết các nhà máy điện được cải thiện, đặc biệt là các nhà máy thủy điện với mức chi phí sản xuất thấp.

Thứ tư, Chính phủ đang ưu tiên phát triển năng lượng tái tạo với hàng loạt chính sách thu hút đầu tư hấp dẫn như ưu đãi thuế thu nhập doanh nghiệp, ưu đãi cho vay tín dụng, miễn tiền thuế đất và thực hiện thu mua điện với giá hấp dẫn hơn các nguồn điện tạo ra từ nhiên liệu hóa thạch.

Ngoài ra, việc tập trung vào phát triển mảng năng lượng sẽ tạo ra nguồn thu nhập ổn định hàng năm và là nền tảng vững chắc giúp HDG tránh những rủi ro thị trường bất động sản suy thoái trong tương lai.

Ban đầu, HDG chỉ đầu tư vào các nhà máy thủy điện nhỏ (công suất thiết kế dưới 30MW), sau đó dần mở rộng danh mục đầu tư sang các dự án điện gió và điện mặt trời nhằm nắm bắt cơ hội từ các ưu đãi chính sách.

Tới cuối tháng 9/2020, HDG đã sở hữu 3 nhà máy thủy điện với tổng công suất 119MW và 2 nhà máy điện mặt trời với tổng công suất 98MWp. Ngoài ra, công ty đang tiến hành đầu tư 3 nhà máy điện khác với tổng công suất 245MW.

Theo ước tính của VNDirect, tổng công suất thiết kế của HDG sẽ đạt 444MW, dự kiến lọt top 5 công ty niêm yết có công suất năng lượng tái tạo lớn nhất vào năm 2021.

Trong dài hạn, HDG vẫn tiếp tục tìm kiếm các cơ hội đầu tư với mục tiêu nâng công suất phát điện lên 1.000MW. Công ty đang tiến hành nghiên cứu đầu tư 8 nhà máy điện mặt trời và điện gió với tổng công suất khoảng 500MW.

Ước tính của VNDirect cho thấy chi phí đầu tư của HDG vào một nhà máy thủy điện khoảng vào 31-33 tỷ đồng/MW (đã điều chỉnh theo lạm phát năm 2019). Mặc dù mức chi phí xây dựng này tương đương với các nhà máy thủy điện có cùng quy mô và được xây dựng gần đây, nhưng quá trình xây dựng của các nhà máy thủy điện HDG lại nhanh hơn đáng kể so với các nhà máy khác.

Với điện mặt trời, Hồng Phong 4 – dự án điện mặt trời đầu tiên của HDG - đã chính thức phát điện từ tháng 6/2019 và được hưởng mức giá bán điện theo hợp đồng thu mua trong 20 năm là 9,35 cent/kWh. Theo tính toán của VNDirect, số giờ nắng tại dự án Hồng Phong 4 lên tới 1.896 giờ/năm, cao hơn hẳn so với mức trung bình của các công ty cùng ngành với khoảng 1.500-1.650 giờ/năm. Ước tính doanh thu nhà máy này sẽ đạt bình quân 17 tỷ đồng/tháng trong năm 2020.

Song song với việc xoay trục sang kinh doanh điện, mảng bất động sản dường như không được HDG chú trọng như trước.

Trong năm 2020, lợi nhuận của HDG ở mảng bất động sản vẫn được đảm bảo bằng dự án HaDo Centrosa.

VNDirect cho biết dự án đã được bán hết trong nửa đầu năm 2018 và mang lại tổng giá trị ký bán đạt khoảng 10.700 tỷ đồng vào cuối tháng 6/2018. Các căn hộ thấp tầng và 4 tháp cao tầng đã bàn giao trong giai đoạn 2017-2019 trong khi 4 tháp còn lại được dự kiến sẽ bàn giao trong năm 2020-2021. Ước tính HDG sẽ hạch toán 3.983 tỷ đồng trong năm 2020, tương đương 80–85% tổng doanh thu từ 4 tòa tháp này, phần còn lại sẽ được ghi nhận trong nửa đầu năm 2021.

Hiện tại, HDG đang sở hữu danh mục đầu tư gồm 7 dự án với gần 250.000 m2 diện tích sàn. Các dự án dự kiến sẽ được phát triển trong giai đoạn 2020-2023. Tuy nhiên, VNDirect nhấn mạnh HDG sẽ không có dự án lớn nào sẵn sàng bàn giao trong 2 năm tới.

Trong danh mục này, dự án được phát triển từ năm 2008 là Charm Villas sở hữu quy mô lớn nhất, với 528 căn nhà phố và biệt thự liền kề. Trong đó, 152 căn hộ đã được bán thành công nhưng dự án đã bị trì hoãn do thủ tục pháp lý kéo dài cũng như nhu cầu ngành bất động sản giảm mạnh từ năm 2009. Sau khi điều chỉnh quy hoạch tổng thể dự án, HDG đặt mục tiêu tung ra thị trường 376 căn còn lại để bán trong nửa cuối năm 2020.

Theo khảo sát, giá bán tại dự án bình quân rơi vào khoảng 7–9 tỷ đồng/căn và dự kiến sẽ đem lại 3.300 tỷ đồng doanh số ký bán trong giai đoạn 2020-2022. Mặc dù vậy, quy mô của Charm Villas tương đối nhỏ so với HaDo Centrosa (khoảng 10.700 tỷ đồng doanh số ký bán).

"Mặc dù sở hữu quỹ đất lớn nhưng chúng tôi nhận thấy quỹ đất sạch và sẵn sàng triển khai của HDG đang gặp khá nhiều hạn chế. Hai dự án đáng chú ý còn lại là Noong Tha và Alilla Bảo Đại vẫn đang trong quá trình hoàn thiện các thủ tục pháp lý và chưa có quy hoạch tổng thể chi tiết", báo cáo của VNDirect cho hay.

Năm 2020, VNDirect kỳ vọng nhà máy thủy điện Sông Tranh 4 sẽ đi vào hoạt động trong quý IV/2020, trong khi nhà máy điện mặt trời Infra 1 và Hồng Phong 4 sẽ vận hành với công suất lần lượt là 25% và 95% trong năm nay. Doanh thu mảng năng lượng được dự báo sẽ tăng 27,4% so với năm 2019.

Ở mảng bất động sản, việc hạch toán những căn cuối cùng tại dự án bất động sản HaDo Centrosa sẽ đem về cho HDG lợi nhuận "khủng".

Tựu trung, VNDirect dự báo năm 2020, doanh thu và lợi nhuận ròng của HDG sẽ tăng lần lượt 15,9% và 11% so với năm ngoái.

Tuy nhiên, năm 2021, tăng trưởng doanh thu và lợi nhuận ròng của HDG có thể sẽ chịu thách thức không nhỏ.

Cụ thể, năm 2021, VNDirect dự báo doanh thu mảng năng lượng của HDG sẽ tăng trưởng gấp đôi so với năm 2020 nhờ nhà máy thủy điện Đăk Mi 2 và điện gió 7A sẽ đi vào hoạt động lần lượt trong quý I và quý II/2021, đem lại khoảng 600 tỷ đồng doanh thu trong năm. Cùng với đó, nhà máy điện mặt trời Infra 1 sẽ hoạt động với hiệu suất cao 80%. 2 nhà máy thủy điện Za Hưng và Nậm Pông cũng nhận được đánh giá tích cực do nguy cơ thiếu nguồn nước sẽ giảm bớt vào năm 2021 dưới tác động của hiện tượng La Nina sắp xảy ra.

Đối với mảng bất động sản, doanh thu dự báo sẽ giảm 45,1% do thiếu các dự án lớn, đóng góp chính đến kết quả kinh doanh mảng này vẫn là phần còn lại của dự án HaDo Centrosa và 37,5% doanh thu ước tính tại dự án Charm Villas.

Chốt năm 2021, VNDirect dự báo doanh thu của của HDG sẽ giảm 11,1%, lợi nhuận ròng giảm 13,2% so với năm 2020.

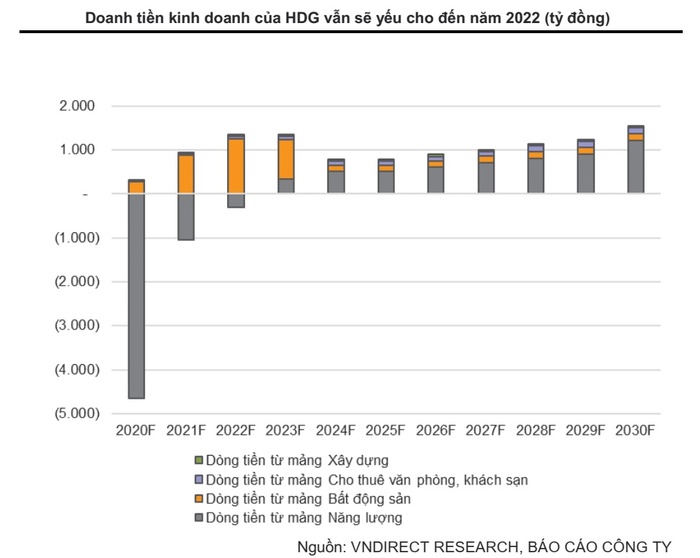

Bên cạnh dự báo kết quả kinh doanh, báo cáo của VNDirect cũng nêu nhận định rằng dòng tiền kinh doanh của HDG vẫn sẽ yếu cho đến năm 2022.

Theo đó, dòng tiền của HDG sẽ yếu cho đến năm 2021 và phụ thuộc lớn vào tiến độ bán tại dự án bất động sản Charm Villas. Sau đó, khi tất cả các nhà máy điện đi vào hoạt động từ năm 2021 sẽ giúp dòng tiền từ hoạt động kinh doanh quay trở lại mức dương trong năm 2022.

Ngoài ra, HDG cũng phải đối diện với các rủi ro như rủi ro thời tiết ảnh hưởng lớn đến mảng năng lượng, hoặc rủi ro chính sách liên quan đến giá mua điện, thuế thu nhập doanh nghiệp hoặc thuế suất quyền sử dụng đất có thể ảnh hưởng đến lợi nhuận của các nhà máy năng lượng tái tạo.

Ngành chứng khoán đã khép lại quý I/2026 với những kết quả tài chính đầy biến động và sự phân hóa sâu sắc giữa các doanh nghiệp trong ngành.

(VNF) - “Mọi thứ đang tốt dần lên, nhưng vẫn chưa ổn”, đó là chia sẻ của ông Petri Deryng, Giám đốc PYN Elite Fund trong lá thư mới nhất gửi các nhà đầu tư.

(VNF) - Chủ tịch BMP, ông Sakchai Patiparnpreechavud cho rằng biến động giá nguyên vật liệu thô luôn là thách thức lớn đối với ban lãnh đạo trong công tác điều hành.

(VNF) - Sau khi thị trường "trả lại" phần lớn sự hưng phấn với mức chiết khấu từ 20% đến 45%, nhóm cổ phiếu dầu khí đang đứng trước một giai đoạn phân hóa mạnh theo triển vọng dài hạn. Dù biên độ điều chỉnh lớn, các yếu tố nền tảng tạo nên sức hút cho ngành này vẫn chưa mất đi mà chuyển sang trạng thái chờ đợi các "điểm rơi" thông tin cụ thể hơn.

(VNF) - Vốn hoá của Vingroup đã vượt 60 tỷ USD, đứng thứ 5 trong Top các doanh nghiệp có vốn hoá lớn nhất khu vực Đông Nam Á.

(VNF) - Lợi nhuận tăng mạnh trong năm 2025 đang kéo theo thu nhập lãnh đạo doanh nghiệp nông nghiệp đi lên, với cấu trúc đãi ngộ ngày càng đa tầng, không chỉ dừng ở lương mà còn gồm thưởng và cổ phiếu.

(VNF) - Không ít doanh nghiệp rơi vào tình trạng "ế" cổ đông, dẫn đến việc đại hội lần 1 thất bại do không đủ tỷ lệ biểu quyết theo quy định.

(VNF) - Các cổ phiếu tăng mạnh tuần qua như DQC, TDH, VIC, TH1, VIW đều mang trong mình tin vui. Đây được xem chất xúc tác thu hút dòng tiền, trong bối cảnh thị trường chung thiếu động lực lan tỏa.

(VNF) - Quỹ Leadvisors mua vào 60 triệu cổ phiếu VSC, nâng tỷ lệ sở hữu lên 16,03% vốn tại Viconship và trở thành cổ đông lớn của doanh nghiệp này.

(VNF) - Một mặt TCBS tiếp tục tập trung phát triển các mảng kinh doanh truyền thống, mặt khác liên tục mở rộng hệ sinh thái quản lý tài sản đa dạng.

(VNF) - Chủ tịch Nam Long, ông Nguyễn Xuân Quang, nói rằng NLG là cổ phiếu có tiềm năng nhưng chưa được thị trường phản ánh đầy đủ. Trong thời gian tới, nếu duy trì được đà bán hàng tích cực, đặc biệt trong bối cảnh doanh nghiệp đang có nguồn cung sản phẩm với tổng giá trị lên tới 3-4 tỷ USD, kết quả presale và tài chính sẽ là nền tảng quan trọng để định giá lại cổ phiếu.

(VNF) - Thị trường trái phiếu doanh nghiệp vẫn đang tồn tại các vấn đề hạn chế mang tính cấu trúc nhưng trong giai đoạn tới cơ hội là rất lớn. Nhu cầu vốn dài hạn cho sản xuất hạ tầng rất lớn nhưng tỷ lệ phát hàng đang ngày càng thu hẹp do đó cần áp dụng mô hình mới đó là Quỹ đầu tư hạ tầng.

(VNF) - Lực bán lan rộng, đặc biệt tại nhóm vốn hóa lớn, kéo VN-Index về 1.853 điểm, trong khi khối ngoại tiếp tục bán ròng quy mô lớn.

(VNF) - Phát biểu tại Đại hội đồng cổ đông thường niên, ông Nguyễn Trọng Thông – nhà sáng lập Tập đoàn Hà Đô – nhấn mạnh doanh nghiệp phải đặt yếu tố an toàn và bền vững lên hàng đầu trong phát triển bất động sản, thay vì chạy theo lợi nhuận ngắn hạn. Theo ông, trong bối cảnh thị trường còn nhiều biến động và phụ thuộc lớn vào chính sách, việc kiểm soát rủi ro và duy trì kỷ luật tài chính là điều kiện tiên quyết để doanh nghiệp phát triển lâu dài.

(VNF) - Chủ tịch Trần Bá Dương cho biết HNG năm sau dự kiến phát hành riêng lẻ cho đối tác chiến lược, với kế hoạch bán khoảng 20% vốn cho hai nhà đầu tư, ưu tiên các đối tác có tầm nhìn đầu tư dài hạn, hướng đến mục tiêu hưởng cổ tức.

(VNF) - Sự bùng nổ của AI và dữ liệu đang tái định hình quyền lực kinh tế toàn cầu, nhưng đồng thời kéo theo rủi ro tài chính gia tăng, từ tội phạm công nghệ cao đến các lỗ hổng trong quản trị dữ liệu và tài sản số.

(VNF) - TS Phan Đức Hiếu cho rằng trong bối cảnh số hóa mạnh mẽ, dữ liệu đang trở thành tài sản có giá trị đặc biệt đối với doanh nghiệp và nền kinh tế, nhưng đồng thời cũng tiềm ẩn rủi ro lớn nếu không được quản trị và kiểm soát chặt chẽ. Điều này đặt ra yêu cầu cấp thiết về hoàn thiện khung pháp lý và nâng cao năng lực quản lý dữ liệu trong giai đoạn tới.

(VNF) - Theo TS. Lê Xuân Nghĩa, nguyên Phó Chủ tịch Ủy ban Giám sát Tài chính Quốc gia, trong kỷ nguyên AI và kinh tế số, dữ liệu đang trở thành nguồn quyền lực cốt lõi nhưng lại tập trung vào một số ít tập đoàn công nghệ lớn, làm gia tăng rủi ro về kiểm soát thông tin và đặt ra thách thức cấp bách đối với bảo mật, đặc biệt trong lĩnh vực tài chính – ngân hàng.

(VNF) - Tại Đại HĐCĐ 2026, Cảng Hải Phòng dự kiến sẽ trở lại HNX trong thời gian tới. Cùng với đó, công ty kỳ vọng doanh thu đạt 3.495 tỷ đồng trong năm 2026.

(VNF) - Đặt mục tiêu tăng trưởng doanh thu và lợi nhuận khoảng 10% trong năm 2026, Vissan đồng thời cho biết doanh nghiệp hiện chưa đáp ứng điều kiện của công ty đại chúng do cơ cấu cổ đông chưa đạt tỷ lệ theo quy định.

(VNF) - Theo TS. Nguyễn Đức Hiển - Phó Trưởng Ban Chính sách, Chiến lược Trung ương, trong bối cảnh trí tuệ nhân tạo và kinh tế số phát triển mạnh mẽ, dữ liệu tài chính vừa là động lực tăng trưởng, vừa tiềm ẩn nhiều rủi ro lớn, đòi hỏi phải hoàn thiện khung pháp lý và nâng cao năng lực bảo mật để bảo đảm an toàn hệ thống.

(VNF) - Ngày 23/4, Tổng Công ty Cổ phần Đầu tư Quốc tế Viettel (Viettel Global – VGI) đã tổ chức thành công Đại hội đồng cổ đông thường niên năm 2026.

(VNF) - Ông Bùi Cao Nhật Quân đã chính thức đảm nhiệm vị trí Chủ tịch HĐQT Novaland sau khi được ĐHĐCĐ bầu vào ban quản trị của doanh nghiệp.

(VNF) - Phát biểu tại Đại hội đồng cổ đông thường niên 2026, Chủ tịch SSI cho biết doanh nghiệp chưa nhìn thấy rõ hiệu quả và mô hình phù hợp đối với mảng tài sản mã hóa trong bối cảnh khung pháp lý đang hoàn thiện. Dù vậy, công ty khẳng định sẽ tiếp tục theo dõi và sẵn sàng tham gia khi đủ điều kiện.

(VNF) - PC1 bất ngờ bị bán tháo với hơn 14 triệu cổ phiếu đang dư bán ở thời điểm cuối phiên chiều, trong khi không có lực cầu chống đỡ.

Ngành chứng khoán đã khép lại quý I/2026 với những kết quả tài chính đầy biến động và sự phân hóa sâu sắc giữa các doanh nghiệp trong ngành.

(VNF) - Sau hơn một năm khởi công, dự án cầu đi bộ vượt sông Sài Gòn đang bước vào giai đoạn thi công cao điểm với nhiều hạng mục quan trọng dần hoàn thiện, tạo hình rõ nét cho một công trình được kỳ vọng trở thành điểm nhấn kiến trúc mới của TP. HCM.