Hưởng lợi từ bất ổn ở vùng Vịnh, lợi nhuận Standard Chartered tăng mạnh

(VNF) - Lợi nhuận của ngân hàng StanChart tăng mạnh nhờ phát hành trái phiếu tại các quốc gia vùng Vịnh, dù ghi nhận khoản lỗ 190 triệu USD do chiến sự Iran.

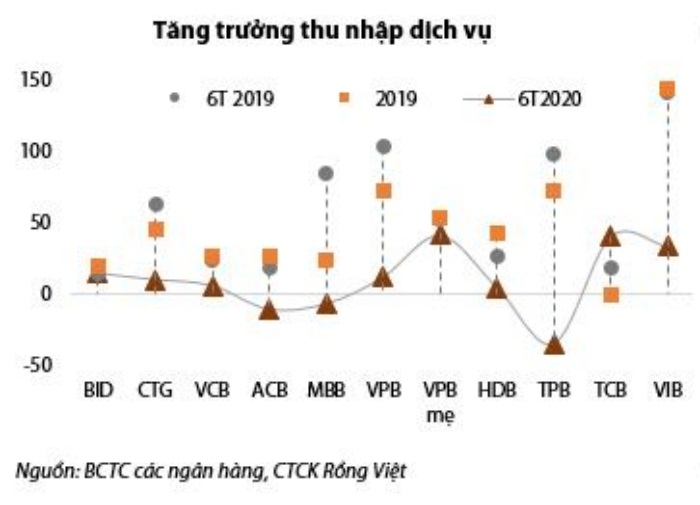

Báo cáo cập nhật ngành ngân hàng mới đây của Công ty Chứng khoán Rồng Việt (VDSC) cho biết trong nửa đầu năm 2020, tăng trưởng thu nhập dịch vụ tại các ngân hàng niêm yết yếu đi đáng kể, khi chỉ đạt 9,9%, thấp hơn nhiều so với mức tăng 42,1% trong nửa đầu năm 2019.

Một số nguyên nhân chính dẫn đến tình trạng này có thể kể đến như: cầu tín dụng suy yếu trong nửa đầu năm đã có tác động chéo đến các dịch vụ ngân hàng, đặc biệt là phí bảo hiểm, tài trợ thương mại và thu nhập ngoại hối; cùng với đó, ngân hàng miễn giảm phí dịch vụ khiến phí thanh toán ròng giảm tốc, cộng thêm sự sụt giảm lưu lượng khách hàng giao dịch tại quầy.

Phần lớn các ngân hàng trong danh sách VDSC theo dõi đạt tăng trưởng phí dịch vụ ở mức thấp, dưới 10%. Đáng lưu ý, Techcombank (HoSE: TCB) và VPBank (HoSE: VPB) - công ty mẹ nhờ cơ cấu phí dịch vụ đa dạng vẫn giữ được tăng trưởng thu nhập phí nửa đầu năm lên đến trên 40%.

Dù vậy, theo VDSC, mảng dịch vụ của các ngân hàng vẫn có tiềm năng tăng trưởng lớn trong dài hạn.

Trong đó, thu nhập phí thanh toán và phí thẻ được kỳ vọng sẽ duy trì đà tăng do xu hướng khuyến khích thanh toán không dùng tiền mặt, cùng với định hướng của các ngân hàng tập trung vào mảng bán lẻ và đầu tư vào chuyển đổi số.

Thống kê cho thấy tổng số lượng thẻ đang lưu hành và số lượng tài khoản thẻ tại các ngân hàng vẫn có xu hướng tăng trưởng trong các năm trở lại đây, tuy nhiên tốc độ tăng trưởng đang chậm lại. Theo số liệu của Hội thẻ ngân hàng Việt Nam, tổng số lượng thẻ đang lưu hành đến ngày 31/12/2019 là gần 103 triệu thẻ, trong đó có 91,3 triệu thẻ ghi nợ (88,7%), 6,7 triệu thẻ trả trước (6,5%), và 4,9 triệu thẻ tín dụng (4,7%).

Dẫn đầu về thị phần thẻ vẫn là các ngân hàng quốc doanh. Một số ngân hàng đang ngân hàng đang tập trung đẩy mạnh phát hành mới, như Agribank, Techcombank, ACB, VPBank, MSB và TPBank (HoSE: TPB). Hiệu quả về doanh số sử dụng thẻ (so với số lượng phát hành) đang nghiêng về các ngân hàng có định hướng bán lẻ như Vietcombank (HoSE: VCB), ACB, VIB và TPBank.

Thêm vào đó, xu hướng khuyến khích thanh toán không dùng tiền mặt cũng tạo ra xu hướng tăng trưởng giao dịch thanh toán nội địa qua các kênh thẻ, chuyển khoản và nhờ thu cả về số lượng và giá trị giao dịch. VDSC nhận định đây sẽ là động lực tăng trưởng cho phí thanh toán và phí thẻ vẫn, vốn là hai nguồn đóng góp truyền thống vào phí dịch vụ của các ngân hàng.

Bên cạnh nguồn thu từ kênh thanh toán, phí bancassurance (bán bảo hiểm qua ngân hàng) dự kiến sẽ tiếp tục là động lực tăng trưởng cho mảng dịch vụ, nhờ xu hướng gia tăng tỷ lệ người tham gia bảo hiểm và tỷ trọng kênh bancassurance trong tổng thu nhập phí bảo hiểm (đặc biệt là mảng nhân thọ).

Theo thống kê của Hiệp hội Bảo hiểm Việt Nam (IAV), tổng doanh thu phí bảo hiểm nhân thọ gốc nửa đầu năm 2020 đạt 55.953 tỷ đồng, tăng 19% so với cùng kỳ năm ngoái. Mức tăng trưởng này thấp hơn tốc độ tăng 25-32% trong 7 năm liên tiếp gần đây, do ảnh hưởng của Covid-19 và sự thay đổi chiến lược của một số doanh nghiệp đầu ngành.

Tuy vậy, VDSC cho rằng tăng trưởng đã có dấu hiệu hồi phục. Kênh bancassurance đóng góp 16,4% vào tổng doanh thu phí bảo hiểm nhân thọ nửa đầu năm 2020, so với mức 5,9% của năm 2019. Đáng lưu ý, xu hướng chuyển dịch sang phân phối qua kênh bancassurance đang trở nên rõ ràng hơn trong mảng nhân thọ khi tỷ trọng đóng góp của kênh này trong tổng doanh thu phí bảo hiểm mới năm 2019 đạt 29%, tăng nhanh từ mức 10,0% của năm 2016.

Do đó, về tổng thể, VDSC vẫn kỳ vọng mảng bancassurance của các ngân hàng sẽ tiếp tục đà tăng trưởng tốt và là động lực chính của thu nhập dịch vụ trong giai đoạn tới.

Techcombank, VIB và MB (HoSE: MBB) lần lượt là ba ngân hàng dẫn đầu về doanh thu phí bảo hiểm nhân thọ trong ngành. Dù vậy, VDSC dự kiến miếng bánh thị phần sẽ tiếp tục được phân chia lại khi nhiều ngân hàng mới với uy tín và quy mô khách hàng lớn cũng sẽ tham gia tích cực hơn vào hoạt động này.

Xu hướng tăng trưởng cao đang thuộc về VIB, Sacombank (HoSE: STB), ACB và VPBank. Đặc biệt, Vietcombank và ACB được kỳ vọng sẽ mở rộng thị phần phân phối bancassurance mạnh mẽ nhờ các thỏa thuận hợp tác bảo hiểm mới kí kết, được hỗ trợ bởi tệp khách hàng lớn và trung thành.

VDSC kỳ vọng rằng Vietcombank, với việc bắt đầu triển khai hợp tác độc quyền với FWD từ tháng 4, sẽ ghi nhận đóng góp rõ hơn từ phân phối bảo hiểm trong nửa cuối năm và về lâu dài, Vietcombank sẽ vươn lên thành ngân hàng phân phối bancassurance hàng đầu nhờ uy tín và quy mô khách hàng lớn nhất trong số các ngân hàng niêm yết.

Cùng với kênh thanh toán và bảo hiểm, cơ cấu thu phí dịch vụ cũng được kỳ vọng sẽ được đa dạng hóa hơn nữa bởi các dịch vụ như bảo lãnh, trái phiếu và môi giới.

Tựu chung lại, VDSC kỳ vọng tăng trưởng thu nhập dịch vụ của 9 ngân hàng mà công ty chứng khoán này phân tích và dự báo sẽ có thể bật trở lại mức 25% trong năm 2021 từ mức dự báo 12% của năm 2020.

(VNF) - Lợi nhuận của ngân hàng StanChart tăng mạnh nhờ phát hành trái phiếu tại các quốc gia vùng Vịnh, dù ghi nhận khoản lỗ 190 triệu USD do chiến sự Iran.

(VNF) - Mùa ĐHĐCĐ năm nay cho thấy ngân hàng tư nhân không còn chỉ đua lợi nhuận. Đằng sau các kế hoạch tăng trưởng cao là tham vọng mở rộng quy mô, tăng vốn, làm dày hệ sinh thái và giành vị thế dẫn dắt chu kỳ mới. Câu hỏi quan trọng không còn là ai tăng nhanh hơn, mà là ai đủ năng lực biến tham vọng đó thành tăng trưởng bền vững.

(VNF) - Trong quý I/2026, ngân hàng Vietcombank giữ ngôi vương với lợi nhuận trước thuế cao nhất hệ thống, đạt 11.803 tỷ đồng, tăng 9% so với cùng kỳ năm ngoái.

(VNF) - Ngân hàng ANZ đang tiến tới việc nắm toàn quyền kiểm soát liên doanh ANZ Worldline để giành lại quyền kiểm soát mảng thanh toán, trong khi đối tác Worldline gặp nhiều biến động về tài chính và uy tín.

(VNF) - Sau một thời gian tăng nhanh, lãi suất tiết kiệm được các ngân hàng “hạ nhiệt”. Nhiều người băn khoăn nên gửi tiết kiệm hay mang đầu tư trong thời điểm này. Trước sự dịch chuyển của lãi suất, điều quan trọng với người có tiền nhàn rỗi là phân bổ nguồn vốn hợp lý thay vì chỉ lựa chọn một kênh đầu tư duy nhất.

(VNF) - Nhiều ngân hàng đẩy mạnh thu nợ bất động sản đồng thời siết chặt cho vay với lĩnh vực địa ốc trong bối cảnh khối bất động sản đảm bảo tại các nhà băng ngày càng phình to.

(VNF) - SMBC đang đẩy mạnh tái cấu trúc mảng ngân hàng giao dịch, tập trung nâng cấp dịch vụ quản lý tiền mặt toàn cầu.

(VNF) - Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank - HDB) vừa công bố kết quả kinh doanh quý I/2026 với 6.107 tỷ đồng lợi nhuận, ROE đạt 24,29% và CAR đạt 16,16%, tiếp tục ghi nhận hiệu quả ở nhóm đầu ngành trên nền tảng vốn mạnh và quản trị chặt chẽ.

(VNF) - Ngân hàng TMCP Quân đội (MB) vừa công bố báo cáo tài chính quý I/2026, ghi nhận kết quả kinh doanh tích cực ngay từ đầu năm, tiếp tục duy trì đà tăng trưởng ổn định và củng cố nền tảng tài chính trong bối cảnh thị trường còn nhiều biến động.

(VNF) - NHNN lấy ý kiến rộng rãi dự thảo thông tư thay thế Thông tư 22/2019/TT-NHNN quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng.

(VNF) - Dù lãi suất huy động đồng loạt giảm trong 2 tuần qua nhưng lãi vay vẫn điều chỉnh chậm, trong khi chi phí đầu vào neo cao khiến các doanh nghiệp chịu áp lực từ nhiều phía.

(VNF) - Ngân hàng Kasikornbank (KBank) ghi nhận lợi nhuận ròng tăng mạnh trong quý I/2026 nhờ thu nhập ngoài lãi, dù mảng cho vay truyền thống suy giảm. Tuy nhiên, nhà băng Thái Lan cảnh báo căng thẳng địa chính trị và môi trường kinh tế bất ổn có thể ảnh hưởng đến triển vọng kinh doanh trong thời gian tới.

(VNF) - Kết thúc quý I/2026, Techcombank lập kỷ lục về NFI (thu nhập thuần từ hoạt động dịch vụ) khi đạt tăng trưởng hơn 46%, vượt xa mức trung bình ngành và trong bối cảnh nhiều khó khăn thách thức, cạnh tranh.

(VNF) - Sáng 28/4, Ngân hàng TMCP Lộc Phát Việt Nam (LPBank, HoSE: LPB) đã tổ chức thành công ĐHĐCĐ thường niên 2026 tại Ninh Bình, thông qua nhiều nội dung quan trọng, đáng chú ý là chiến lược phát triển và phân phối lợi nhuận.

(VNF) - Giá USD trên thị trường tự do hôm nay tăng thêm 100 đồng, tiến sát mốc 27.000 đồng/USD. Trong khi đó, giá USD tại các ngân hàng thương mại và giá USD thế giới suy yếu.

(VNF) - Chủ tịch Vũ Văn Tiền bộc bạch nguyên nhân cốt lõi khiến ông lựa chọn quay lại ABBank là do không thể chịu đựng nổi khi nhìn thấy các ngân hàng khác không ngừng đổi mới trong khi ABBank lại rơi vào tình trạng "cứ đều đều như vậy và không phát triển được".

(VNF) - Lợi nhuận trước thuế của NCB trong quý I đạt hơn 216 tỷ đồng, tăng tới 43%. NCB đặt mục tiêu hoàn thành sớm kế hoạch kinh doanh năm 2026.

(VNF) - Ngân hàng TMCP Quốc Tế Việt Nam (VIB) công bố kết quả kinh doanh quý I/2026 với lợi nhuận trước thuế đạt hơn 2.800 tỷ đồng, tăng 16% so với cùng kỳ năm 2025. Bên cạnh đó, tăng trưởng tín dụng của ngân hàng đạt hơn 1% và huy động vốn tăng 7% so với đầu năm, phản ánh định hướng tăng trưởng có chọn lọc, tập trung vào chất lượng tài sản và hiệu quả hoạt động.

(VNF) - Ngân hàng TMCP Đông Nam Á (SeABank, HoSE: SSB) mới đây đã công bố kết quả kinh doanh quý I/2026. Với các chỉ tiêu tài chính duy trì ổn định theo đúng lộ trình kế hoạch đã đề ra, lợi nhuận trước thuế đạt 1.388 tỷ đồng, đã phản ánh định hướng điều hành thận trọng, bám sát kế hoạch năm và phù hợp với diễn biến thị trường từ phía ngân hàng.

(VNF) - Ngân hàng Shinhan cho biết họ vừa ký kết hàng loạt thỏa thuận với các đối tác chủ chốt của Việt Nam nhằm mở rộng hiện diện tại thị trường này.

(VNF) - Lãnh đạo các ngân hàng đều nhìn nhận bất động sản vẫn là một trụ cột quan trọng của nền kinh tế. Điều cốt lõi là phải kiểm soát dòng vốn vào đúng phân khúc.

(VNF) - Làn sóng chuẩn hóa dòng tiền và số hóa hoạt động kinh doanh đang mở ra cơ hội lớn để ngân hàng đẩy mạnh cho vay tiểu thương hộ kinh doanh trên nền tảng số. Tuy nhiên, việc mở rộng nhóm khách hàng cũng đặt ra yêu cầu cao hơn về thẩm định và kiểm soát rủi ro cho ngân hàng.

(VNF) - Theo giới phân tích, đợt điều chỉnh lãi suất huy động gần đây mới chỉ mang tính cục bộ, chưa tạo ra sự dịch chuyển đủ mạnh để kéo mặt bằng lãi suất chung xuống mức như kỳ vọng.

(VNF) - Bức tranh lợi nhuận ngành ngân hàng quý I đang dần rõ nét, nhiều nhà băng báo lãi tăng mạnh. Trong khi đó, Hiệp hội kinh doanh vàng Việt Nam kiến nghị loạt giải pháp 'gỡ nghẽn' thị trường.

(VNF) - Ban đầu chỉ là khoản nợ hơn 11 triệu đồng, nhưng theo thời gian, con số phải trả đã tăng lên gần 188 triệu đồng. Điều gì khiến khoản vay nhỏ trở thành gánh nặng lớn như vậy?

(VNF) - Lợi nhuận của ngân hàng StanChart tăng mạnh nhờ phát hành trái phiếu tại các quốc gia vùng Vịnh, dù ghi nhận khoản lỗ 190 triệu USD do chiến sự Iran.

(VNF) - Sân vận động PVF được khởi công vào tháng 10/2025, với sức chứa lên tới 60.000 chỗ ngồi, nằm trong quần thể tổ hợp thể thao - dịch vụ rộng khoảng 92ha tại Hưng Yên.