Loạt ngân hàng cắt giảm hàng nghìn nhân sự trong 2023

Pha Lê -

19/12/2023 14:35 (GMT+7)

Ngân hàng là một trong những ngành nhận được sự quan tâm đặc biệt trong năm qua. Nguyên nhân là do có không ít ngân hàng tăng trưởng tín dụng ì ạch, nợ xấu tăng nhanh, bancassurance (phân phối bảo hiểm qua ngân hàng) bị siết chặt đến các thương vụ mua bán và sáp nhập (M&A) lớn…

Ngành ngân hàng: Nơi ồ ạt cắt giảm, nơi tuyển thêm hàng nghìn nhân sự

Chính những khó khăn đó nên từ đầu năm đến nay, có không ít ngân hàng đã mạnh tay cắt giảm nhân sự, cơ cấu lại tổ chức để hoạt động tốt, hiệu quả hơn.

Theo báo cáo tài chính các ngân hàng công bố, đến cuối tháng 9/2023, có những ngân hàng cắt giảm hàng nghìn nhân sự.

9 tháng đầu năm, VPBank giảm 4.400 người. Cuối quý 3 vừa qua, trên toàn hệ thống VPBank còn 24.633 nhân sự. Tuy nhiên, theo báo cáo tài chính riêng VPBank thể hiện số lượng nhân viên có sự tăng nhẹ (48 người) lên 13.065 người cuối tháng 9. Điều đó có nghĩa là số nhân sự bị cắt giảm tập trung chủ yếu ở các công ty thành viên.

Tại SHB, tổng cán bộ nhân viên trên toàn hệ thống giảm từ 9.504 người hồi đầu năm xuống còn 6.516 người, giảm 2.988 nhân sự.

Một ngân hàng khác nữa giảm mạnh là LPBank với 1.870 nhân sự nghỉ việc. TPB, TCB, Vietinbank, ABBank, SeABank... cũng giảm hàng trăm người.

Nguồn: Công ty chứng khoán ACBS

Trong khi các ngân hàng cắt giảm mạnh thì cũng có ngân hàng tuyển dụng thêm nhiều nhân viên như tại Vietcombank và BIDV tăng thêm lần lượt 911 và 401 nhân sự trong vòng 9 tháng. Đứng đầu bảng trong việc gia tăng nguồn nhân lực trong hệ thống ngân hàng phải kể đến Ngân hàng TMCP Quốc tế Việt Nam (VIB).

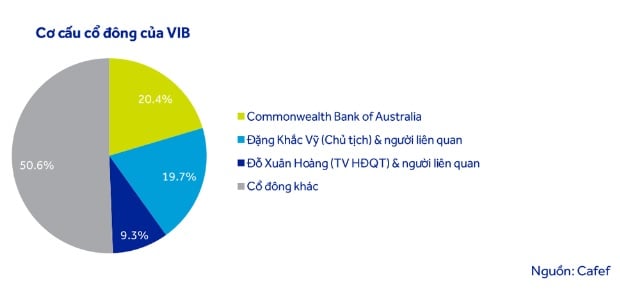

Ngân hàng TMCP Quốc tế Việt Nam được thành lập vào năm 1996. VIB thuộc nhóm ngân hàng tư nhân có quy mô trung bình tại Việt Nam. Năm 2009, VIB ký thỏa thuận hợp tác chiến lược với Ngân hàng Commonwealth Bank of Australia (CBA) và vào năm 2010, CBA trở thành cổ đông chiến lược của VIB. Năm 2017, VIB mua lại toàn bộ chi nhánh của CBA khi ngân hàng lớn nhất nước Úc này rời khỏi thị trường Việt Nam.

Hiện tại, tỷ lệ sở hữu của CBA tại VIB là 20,4%. Tuy nhiên, CBA không còn vai trò đáng kể trong hoạt động của VIB và CBA cũng không còn đại diện nào trong Hội đồng Quản trị và Ban Kiểm soát của VIB. Tỷ lệ sở hữu của các thành viên trong Hội đồng Quản trị vào khoảng trên 30%.

Nguồn: Công ty chứng khoán ACBS

Trải qua 27 năm phát triển, VIB đã vươn lên trở thành một ngân hàng tư nhân có quy mô vừa tại Việt Nam. Tại ngày 30/9/2023, VIB có 179 chi nhánh và phòng giao dịch, có mặt tại 30/64 tỉnh thành trên cả nước. 75% tổng thu nhập của VIB đến từ khu vực miền Nam.

Mặc dù số lượng đơn vị kinh doanh không lớn, điều này phù hợp với chiến lược tập trung phân khúc cho vay bán lẻ ở các khu vực thành thị như cho vay mua nhà, mua ô tô của VIB. Tại thời điểm 30/9/2023, VIB có 11.835 nhân viên, tăng 15,8% so với đầu năm, tương đương mức tăng thêm 1.614 nhân sự.

Ngành ngân hàng sẽ ra sao trong năm 2024?

Công ty cổ phần chứng khoán KB Việt Nam (KBSV) mới đây đã có báo cáo phân tích ngành ngân hàng tại Việt Nam. Theo đánh giá của KBSV, chất lượng tài sản của các ngân hàng tạm thời sẽ được kiểm soát ở mức hiện tại cho đến hết năm 2023. Tuy nhiên, theo nhận định của KBSV, sang đến năm 2024, các ngân hàng cần phải lưu ý hơn.

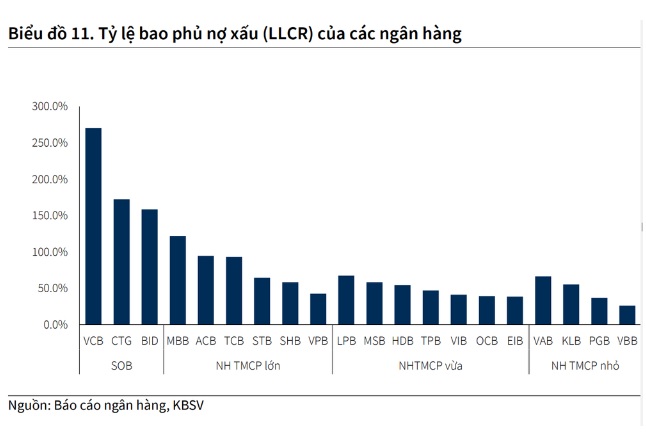

Những rủi ro khiến nợ xấu phình to trong năm sau của ngành ngân hàng mà KBSV chỉ ra có thể đến từ: Thông tư 02 hết hiệu lực vào tháng 6/2024, các khoản nợ tái cơ cấu trước đây sẽ về đúng nhóm phân loại nợ; Bộ đệm dự phòng của các ngân hàng thu hẹp trong năm 2023 khiến dư địa xử lý nợ cho năm sau không nhiều.

Theo KBSV, các ngân hàng có tệp khách hàng đa dạng, trích lập đầy đủ, bộ đệm dự phòng vững chắc, ít phơi nhiễm với bất động sản và trái phiếu doanh nghiệp sẽ có khả năng kiểm soát chi phí rủi ro tín dụng tốt hơn các ngân hàng khác. Nhóm ngân hàng top dưới với tỷ lệ bao phủ thấp (chỉ dưới 50%) sẽ chịu nhiều áp lực và không có dư địa để loại bỏ nợ xấu ra khỏi bảng cân đối.

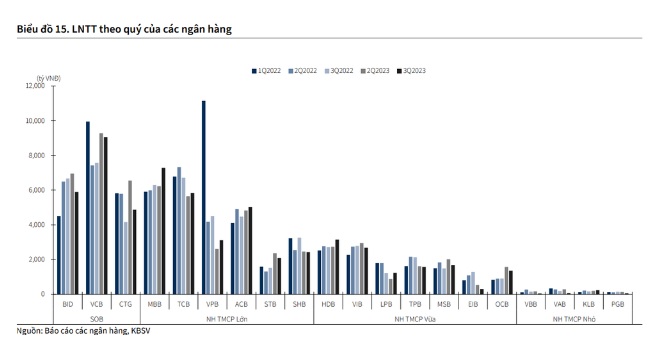

"Chúng tôi ước tính lợi nhuận trước thuế của 27 ngân hàng có xu hướng giảm so với quý trước nhưng tăng nhẹ 2% so với cùng kỳ năm ngoái, và có sự phân hoá giữa các nhóm ngân hàng. Ngoại trừ nhóm ngân hàng quốc dân có mức tăng trưởng dương, các ngân hàng còn lại trong hệ thống đều có mức giảm so với quý 3/2022.

Điều này được giải thích bởi tăng trưởng tín dụng dưới mức kỳ vọng và NIM bị thu hẹp; nhiều ngân hàng tăng mạnh trích lập dự phòng trong bối cảnh chất lượng tài sản suy giảm nghiêm trọng; chi phí hoạt động 9 tháng năm 2023 ghi nhận tăng so với cùng kỳ ở hầu hết các ngân hàng, mức tăng chung của cả ngành là 7%.

Trong kịch bản cơ sở tăng trưởng tín dụng cho năm 2024 đạt 13-14%, chi phí hoạt động tiếp tục được kiểm soát, nhưng áp lực chi phí tín dụng cao sẽ chi phối lợi nhuận trước thuế. Nhìn chung chúng tôi dự phóng tăng trưởng lợi nhuận trước thuế của các ngân hàng trong danh mục theo dõi đạt 10% trong năm sau", KBSV đưa ra đánh giá.

(VNF) - Thoả thuận hợp tác được ký kết giữa MB và Cục Thuế (Bộ Tài chính), cùng 20 Thuế địa phương một lần nữa khẳng định cam kết của nhà băng này trong việc đồng hành cùng doanh nghiệp, cá nhân, hộ kinh doanh.

(VNF) - Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) vừa công bố báo cáo tài chính kiểm toán năm 2025 với lợi nhuận trước thuế đạt gần 1.704 tỷ đồng, hoàn thành vượt kế hoạch Đại hội đồng cổ đông đề ra. Thành quả bứt phá đến từ công tác xử lý nợ, kết hợp cùng đà tăng trưởng ổn định ở các mảng kinh doanh cốt lõi, từ đó tạo nguồn lực quan trọng để củng cố toàn diện nền tảng tài chính.

(VNF) - Theo Thông tư 77 của Ngân hàng Nhà nước, từ ngày 1/7, doanh nghiệp, hộ kinh doanh khi thực hiện chuyển khoản từ 10 triệu đồng sẽ phải xác thực khuôn mặt.

(VNF) - Theo ông Trần Tuấn Minh, chuyên gia tư vấn Chứng khoán SSI, cơ chế miễn room tín dụng dành cho loạt dự án trọng điểm sẽ tạo ra những thay đổi mang tính đột phá và mở ra hành lang tăng trưởng cực kỳ quan trọng cho ngành ngân hàng trong chu kỳ tới.

(VNF) - Giá USD trên thị trường tự do hôm nay đảo chiều tăng hơn 100 đồng sau khi giảm gần 300 đồng vào phiên trước. Giá USD tại các ngân hàng và trên thị trường thế giới tiếp tục đi lên.

(VNF) - Các ngân hàng cho các cá nhân, doanh nghiệp vay hơn 1,26 triệu tỷ đồng trong chưa đầy 6 tháng đầu năm. Dòng vốn chủ yếu chảy vào sản xuất, kinh doanh nhằm thúc đẩy tăng trưởng.

(VNF) - Trong bối cảnh áp lực thanh khoản vẫn chưa hạ nhiệt, mặt bằng lãi suất huy động được dự báo khó giảm trong thời gian tới, ít nhất là từ nay đến cuối năm 2026.

(VNF) - Ngân hàng Phương Đông (OCB) vừa triển khai sản phẩm cấp tín dụng dành cho phân khúc doanh nghiệp siêu nhỏ (MSME), đồng thời hướng đến hỗ trợ nhóm khách hàng chuyển đổi từ hộ kinh doanh lên doanh nghiệp, giúp quá trình tiếp cận vốn trở nên thuận tiện và dễ dàng hơn.

(VNF) - Cổ phiếu NVB của Ngân hàng Quốc Dân (NCB) tăng kịch trần 9,38% trong phiên giao dịch 24/6 trong bối cảnh ngân hàng này đang triển khai đợt chào bán cổ phiếu riêng lẻ với quy mô lớn.

(VNF) - Trải qua 32 năm phát triển, Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) từng bước mở rộng quy mô và nâng cao hiệu quả hoạt động, qua đó khẳng định vị thế trong hệ thống ngân hàng Việt Nam. Đáng chú ý, trong giai đoạn 2020 - 2025, tổng nộp ngân sách Nhà nước của Ngân hàng đạt gần 5.300 tỷ đồng và quy mô tài sản tăng gấp hơn 4,6 lần, phản ánh rõ nét chiến lược phát triển bền vững gắn với hiệu quả, tuân thủ và đóng góp cho sự phát triển của đất nước.

(VNF) - Quản lý chi phí hiệu quả trong khi vẫn đảm bảo tăng trưởng là thách thức với nhiều doanh nghiệp. Thẻ TPBank Visa FlashBiz với thiết kế 2 trong 1 ra mắt nhằm giải quyết bài toán này, giúp doanh nghiệp linh hoạt nguồn chi và quản lý chi tiêu hiệu quả đến từng thành viên.

(VNF) - Ngân hàng TMCP Sài Gòn - Hà Nội (SHB) vừa công bố triển khai chào bán 30 triệu trái phiếu đợt 1/2026 ra công chúng với tổng giá trị 3.000 tỷ đồng.

(VNF) - Bộ Công an và NHNN ký quy chế phối hợp phòng, chống lừa đảo trực tuyến. Trên cơ sở thống nhất với NHNN, Bộ Công an ban hành Quyết định thành lập Tổ Công tác phòng, chống lừa đảo trực tuyến.

(VNF) - Để giải quyết áp lực thiếu hụt vốn và đáp ứng nhu cầu tín dụng, các ngân hàng đang đẩy mạnh phát hành trái phiếu với mức lãi suất hấp dẫn lên tới 9%/năm, bỏ xa mặt bằng lãi suất tiết kiệm.

(VNF) - Sự phát triển mạnh mẽ của thương mại điện tử và các nền tảng bán hàng trực tuyến đang mở ra những cơ hội tăng trưởng mới cho doanh nghiệp, hộ kinh doanh và cộng đồng nhà bán hàng tại Việt Nam. Trong bối cảnh đó, việc xây dựng các giải pháp tài chính phù hợp với nhu cầu của nền kinh tế số ngày càng trở thành yêu cầu quan trọng đối với các tổ chức tài chính.

(VNF) - Nhiều ngân hàng chủ động đa dạng hóa nguồn vốn bằng việc xây dựng hệ sinh thái tài chính, nâng cao chất lượng dịch vụ, thúc đẩy ngân hàng số, đẩy mạnh phát hành trái phiếu, chứng chỉ tiền gửi...

(VNF) - Ngày 22/6, tại Hà Nội, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã tham gia Lễ ký kết Biên bản phối hợp Tổ chức vận hành Sàn giao dịch Các-bon trong nước giữa các cơ quan quản lý và các thành viên thị trường để tổ chức vận hành sàn giao dịch các-bon trong nước.

(VNF) - Theo Thông tư 25, các ngân hàng, chi nhánh ngân hàng nước ngoài sẽ chính thức được nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn lên 40% kể từ tháng 7 tới.

(VNF) - Trả lời phỏng vấn trên kênh truyền hình tài chính danh tiếng CNBC, Tổng giám đốc Techcombank Jens Lottner, nhận định dù chịu áp lực lạm phát và biến động khó lường của thị trường năng lượng toàn cầu, kinh tế Việt Nam vẫn giữ vững đà tăng trưởng. Lãnh đạo Techcombank nhấn mạnh, các đầu tàu kinh tế và khối doanh nghiệp lớn tại Việt Nam hiện chưa ghi nhận ảnh hưởng rõ rệt, đồng thời vẫn kiên định với các kế hoạch đầu tư dài hạn.

(VNF) - Tại lễ trao giải Vietnam Awards 2026, Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) được The Asian Banker – tổ chức đánh giá và xếp hạng uy tín hàng đầu trong lĩnh vực tài chính ngân hàng tại châu Á – trao tặng giải thưởng “Best Merchant Service” (Category Micro-Merchant).

(VNF) - Trong bối cảnh biên lãi ròng (NIM) chịu áp lực do chi phí huy động vốn tăng cao và cạnh tranh tín dụng gay gắt khiến lợi nhuận từ mảng kinh doanh lõi bị bào mòn, nhiều ngân hàng đang đẩy mạnh chiến lược đa dạng hóa nguồn thu, đặc biệt là thu nhập ngoài lãi.

(VNF) - Thoả thuận hợp tác được ký kết giữa MB và Cục Thuế (Bộ Tài chính), cùng 20 Thuế địa phương một lần nữa khẳng định cam kết của nhà băng này trong việc đồng hành cùng doanh nghiệp, cá nhân, hộ kinh doanh.

(VNF) -Sau nhiều năm đình trệ vì vướng mắc giải phóng mặt bằng, dự án nút giao Phạm Tu - đường 70 tại Hà Nội đang được tái khởi động với không khí thi công khẩn trương.