Lãi suất huy động tăng, lợi nhuận ngân hàng sẽ ra sao?

(VNF) - Lãi suất huy động tại các ngân hàng trong xu hướng đi lên, tới 9%/năm. Lợi nhuận ngành ngân hàng được dự báo phân hóa rõ nét trong năm 2026.

Xu hướng tất yếu của ngân hàng hiện đại

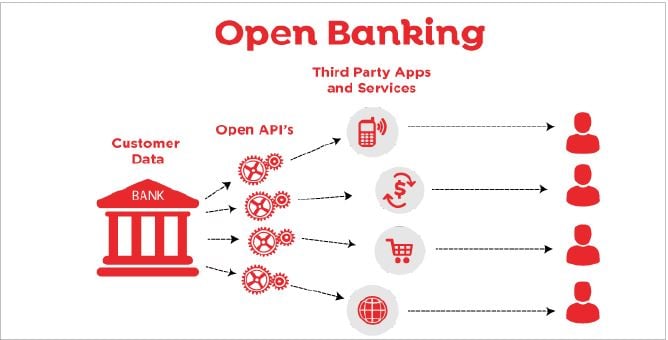

Open Banking hay còn gọi là ngân hàng mở là thuật ngữ dùng để chỉ một mô hình tài chính - ngân hàng, trong đó, các dữ liệu được chia sẻ và trao đổi trong hệ sinh thái tài chính.

Theo đó, ngân hàng mở cho phép các nhà cung cấp dịch vụ thanh toán bên thứ ba được quyền truy cập thông tin dữ liệu ngân hàng của khách hàng thông qua các giao diện chương trình ứng dụng mở (Open Application Programming Interface – Open API) được bảo mật.

API mở cung cấp quyền truy cập, hỗ trợ giao diện giữa nhà cung cấp dữ liệu và bên thứ ba vào các mối quan hệ kinh doanh dưới sự kiểm soát của các tổ chức cung cấp.

Nói một cách dễ hiểu, các ngân hàng mở có thể cung cấp các dịch vụ tài chính của mình trên các ứng dụng khác như Grab, Shopee hay trên nhiều ứng dụng Fintech khác thay vì chỉ gói gọn riêng ứng dụng của ngân hàng mình.

Đơn cử như người dùng có thể mở tài khoản ngân hàng ngay trên ứng dụng Shopee thay vì phải download ứng dụng Mobile Banking của ngân hàng hay ra quầy dịch vụ.

Tại hội thảo "Ngân hàng mở/Open Banking 2023: Chuyển dịch mô hình kinh doanh từ đóng sang mở”, ông Trần Quang Hưng, Phó Cục trưởng Cục An toàn thông tin (Bộ Thông tin và Truyền thông) nhận định sự hình thành của những ngân hàng mở là xu hướng tất yếu của hoạt động kinh doanh ngân hàng trong thời đại cách mạng công nghiệp 4.0.

“Đây sẽ là một trong những mô hình đột phá công nghệ tài chính, thúc đẩy quá trình phát triển số theo hướng thông minh và cởi mở, giúp chuyển đổi số thành công lĩnh vực ngân hàng”, ông nói.

Tính đến nay, có ít nhất 87% quốc gia đã triển khai ngân hàng mở dưới nhiều hình thức khác nhau. Tại châu Á, tính đến hết năm 2020 đã có tới 77 nền tảng ngân hàng mở ở nhiều quốc gia tiêu biểu như Hàn Quốc, Nhật Bản, Trung Quốc hay Singapore,… với tốc độ tăng trưởng bình quân hàng năm là 228%.

Ông Nguyễn Hoàng Long – Phó Tổng Giám đốc Công ty Cổ phần Thanh toán quốc gia VN (NAPAS) chia sẻ, trong mô hình NH mở có 3 chủ thể chính tham gia gồm ngân hàng; bên thứ 3 cung cấp dịch vụ được kết nối thông qua Open API vào hệ thống NH để chia sẻ thông tin cung cấp dịch vụ cho KH; khách hàng sử dụng dịch vụ.

"Khi nói đến Ngân hàng mở được hiểu là ngân hàng chia sẻ thông tin, dịch vụ cho các công ty fintech. Hiện nay ứng dụng Open API không chỉ giới hạn trong lĩnh vực Open Banking mà mở rộng ra toàn bộ nền kinh tế, Open Banking, Open Finance, Open data. Thông qua giao diện Open API, hệ thống ngân hàng có thể kết nối, cung cấp toàn bộ cho các chủ thể của nền kinh tế, không chỉ giới hạn trong ngành fintech, tài chính mà còn đến các công ty bán lẻ, công ty dịch vụ logistic, từ đó cung cấp dịch vụ NH cho toàn thể người dân", ông Long giải thích thêm.

Tiềm năng và thách thức của OB tại Việt Nam

Ông Phạm Tiến Dũng, Phó Thống đốc Ngân hàng Nhà nước, cho biết Open Banking, Open API là một lĩnh vực mới cả về yếu tố kỹ thuật và pháp lý không chỉ ở Việt Nam mà cả trên thế giới. Tuy nhiên, thị trường Việt Nam hiện đang có rất nhiều tiềm năng để phát triển mô hình ngân hàng mở.

Đầu tiên, số lượng người Việt tiếp cận các dịch vụ thanh toán điện tử ngày càng cao. Theo thống kê mới nhất từ Ngân hàng Nhà nước, có tới hơn 77% người trưởng thành tại Việt Nam có tài khoản thanh toán ngân hàng. Trong những tháng đầu năm 2023, thanh toán không dùng tiền mặt tăng hơn 50% về số lượng so với cùng kỳ năm 2022.

Bên cạnh đó, số lượng các công ty fintech tại Việt Nam đã tăng gấp 4 lần trong giai đoạn 2015 – 2021, từ 39 công ty lên tới hơn 150 công ty. Đáng chú ý, theo thống kê của Ngân hàng Nhà nước, ngay từ năm 2018, đã có tới 72% công ty công nghệ tài chính lựa chọn hợp tác với các ngân hàng trong việc kinh doanh và cung cấp dịch vụ, thay vì bước vào một cuộc cạnh tranh trực tiếp.

Tính đến nay, đã có nhiều ngân hàng khá “cởi mở” về việc triển khai chia sẻ dữ liệu qua API. Ông Phạm Anh Tuấn, Vụ Trưởng Vụ Thanh toán, Ngân hàng Nhà nước, cho biết 72,3% tổ chức tín dụng đã và đang dự tính triển khai các API, trong đó 47,6% đã xây dựng các API để cho các bên thứ ba kết nối (external API).

Khoảng 65% các tổ chức tín dụng sẵn sàng triển khai Open API, trong đó trên 30% tổ chức tín dụng có mức độ sẵn sàng cao đối với Open API.

Đơn cử như OCB đã triển khai hơn 30 Open API để các đối tác có thể kết nối vào hệ thống của OCB hay Vietinbank cung cấp hơn 120 API cho các đối tác kết nối với Vietinbank iConnect.

Mặc dù tiềm năng nhưng ngân hàng mở vẫn phải đối mặt với nhiều thách thức. Chia sẻ bên lề hội thảo, ông Trần Công Quỳnh Lân, Phó tổng giám đốc VietinBank cho biết với đặc thù của các dịch vụ tài chính, các ngân hàng cung cấp Open API cho bên thứ 3 phải cân nhắc kỹ lưỡng để đảm bảo an toàn về bảo mật. Đây là một trong những thách thức của ngân hàng khi đảm bảo an toàn thông tin tài chính của khách hàng vẫn là tiêu chí hàng đầu của họ từ trước đến nay.

Song song với đó, ngân hàng mở tại Việt Nam hiện còn đang phát triển theo hướng riêng lẻ, phần lớn do ngân hàng và đối tác tự xây dựng dựa trên nhu cầu của nhau. “Mức độ triển khai chưa đồng bộ và chưa có tiêu chuẩn chung khiến việc triển khai ngân hàng mở chưa được mở rộng”, ông Lân chia sẻ.

Ông Nguyễn Hoàng Long cũng bày tỏ, hiện nay ở Việt Nam, theo tôi biết, việc phát triển ngân hàng mở mang tính tự phát do giữa các bên NH cung cấp hệ thống Open API để chia sẻ dữ liệu cho các bên thứ ba để triển khai dịch vụ. Trong thời gian tới, tôi tin với sự định hướng của NHNN, sự quan tâm của ngành NH, của đơn vị hạ tầng thanh toán như NAPAS, xu hướng ngân hàng mở sẽ được chuẩn hóa về mặt kỹ thuật, cơ sở pháp lý, trong đó NHNN sẽ đưa ra thông tư, hướng dẫn để các NH, các bên thứ 3 có thể cung cấp nhiều ngân hàng mở cho KH. Các đơn vị cung cấp hạ tầng thanh toán như NAPAS cũng sẵn sàng chuẩn bị những cơ sở, sản phẩm dịch vụ để đón kịp và phục vụ NH và các bên thứ 3 cung cấp dịch vụ trên hạ tầng ngân hàng mở

Tại hội thảo, các chuyên gia cho rằng, để mở đường cho ngân hàng mở phát triển, Cơ quan quản lý Nhà nước cần ban hành quy định pháp lý yêu cầu chia sẻ dữ liệu phù hợp với Việt Nam trong bối cảnh hiện tại; ban hành các quy định điều kiện và nghĩa vụ của các bên tham gia ngân hàng mở cũng như các tiêu chuẩn về an ninh an toàn.

Việc triển khai thành công khung pháp lý cho Open API không chỉ tạo điều kiện cho cộng đồng Fintech cung cấp các dịch vụ sáng tạo mới, đáp ứng nhu cầu ngày càng cao của khách hàng mà còn góp phần gián tiếp thúc đẩy chuyển đổi số một cách sâu rộng trong ngành ngân hàng trong thời kỳ 4.0.

(VNF) - Lãi suất huy động tại các ngân hàng trong xu hướng đi lên, tới 9%/năm. Lợi nhuận ngành ngân hàng được dự báo phân hóa rõ nét trong năm 2026.

(VNF) - Theo ông Nguyễn Minh Tuấn, CEO AFA Capital, ngoài tăng lãi suất huy động, các ngân hàng quốc doanh sẽ phải đẩy mạnh bổ sung năng lực vốn thông qua tăng vốn điều lệ và gia tăng phát hành trái phiếu để có thêm dư địa cho vay.

(VNF) - Lãi suất bình quân liên ngân hàng VND trong phiên 17/12 tiếp tục giảm mạnh, kỳ hạn qua đêm giảm 3,01 điểm % so với mức đỉnh, về dưới 5%.

(VNF) - Nhiều ngân hàng thu phí với tài khoản không phát sinh giao dịch trong thời gian dài. Để tránh mất phí, khách nên rà soát và đóng các tài khoản không còn sử dụng.

(VNF) - Việc đưa toàn bộ đội hình T1 cùng huyền thoại Faker đến Hà Nội là dấu ấn lớn để VPBank tiếp cận và chinh phục hơn 30 triệu người chơi Liên Minh Huyền Thoại tại Việt Nam. Từ K-Pop đến eSports, VPBank đang chứng minh họ hiểu người trẻ, sống cùng văn hóa đại chúng và kiến tạo trải nghiệm chưa từng có.

(VNF) - Việc Big 4 ngân hàng tăng lãi suất tiết kiệm khiến cuộc đua huy động vốn của ngành ngân hàng thêm "nóng". Lãi suất được dự báo tiếp tục đi lên trong thời gian tới.

(VNF) - Thủ tướng yêu cầu Ngân hàng Nhà nước khẩn trương nghiên cứu, đánh giá và đề xuất thành lập sàn giao dịch vàng quốc gia, báo cáo Thường trực Chính phủ trước 20/12.

(VNF) - Trong bối cảnh biên lãi ròng (NIM) chịu áp lực thu hẹp, hoạt động thu hồi và xử lý nợ xấu đã đóng góp đáng kể vào tăng trưởng lợi nhuận của nhiều ngân hàng.

(VNF) - Năm 2025 đánh dấu một giai đoạn đầy biến động trên thị trường tiền tệ toàn cầu. Đồng USD, dù vẫn giữ vị thế trung tâm, đang chịu áp lực giảm mạnh, trong khi các đồng tiền thay thế như euro (EUR), nhân dân tệ (CNY), đô la Úc (AUD) và yen Nhật (JPY) ngày càng thu hút dòng vốn quốc tế.

(VNF) - Lãi suất liên ngân hàng bất ngờ giảm sâu ở các kỳ hạn chính trong phiên giao dịch ngày 16/12 sau khi tăng cao vào tuần trước.

(VNF) - Cả 4 ngân hàng quốc doanh đều đã tham gia đường đua tăng lãi suất huy động. Theo ông Trần Ngọc Báu, lãi suất cho vay tăng là điều khó tránh khỏi do các yếu tố cốt lõi về chi phí và bộ đệm của ngân hàng.

(VNF) - Theo Phó Vụ trưởng Vụ Tín dụng các ngành kinh tế - NHNN, Nghị định hỗ trợ lãi suất 2%/năm cho doanh nghiệp tư nhân, hộ kinh doanh và cá nhân thực hiện các dự án xanh, tuần hoàn, áp dụng tiêu chuẩn ESG dự kiến sẽ có hiệu lực vào đầu năm 2026.

(VNF) - Giá USD tự do hôm nay giảm mạnh, hạ tới 200 đồng, về mốc 27.000 đồng/USD. Giá đồng bạc xanh tại các ngân hàng cũng được điều chỉnh đi xuống.

(VNF) - Từ 1/1/2026, việc mở ví điện tử sẽ không còn là chuyện “điền vài dòng thông tin là xong”. Người dùng buộc phải quét khuôn mặt, căn cước công dân gắn chip để hệ thống nhận diện. Ngân hàng Nhà nước lựa chọn sinh trắc học như một “lớp cửa” an toàn hơn hơn để chặn lừa đảo là bước đi cần thiết. Nhưng đúng vào thời điểm đó, Luật Bảo vệ dữ liệu cá nhân 2025 bắt đầu có hiệu lực, đặt ra những yêu cầu rất ngặt nghèo về bảo vệ dữ liệu nhạy cảm. Một bên buộc phải thu thập nhiều hơn, một bên buộc phải giữ chặt hơn và câu hỏi lớn nhất là: những dữ liệu đó đang được ai giữ và ai chịu trách nhiệm nếu “tấm khiên” bị thủng?

(VNF) - Lãi suất huy động hiện lên tới 9%/năm tại một số ngân hàng. Mặt bằng lãi suất huy động cao hơn cũng giúp các ngân hàng tư nhân có lợi thế hơn trong thu hút tiền gửi so với các ngân hàng quốc doanh.

(VNF) - Vừa qua trong khuôn khổ Mastercard Customer Forum 2025, Ngân hàng Sài Gòn – Hà Nội (SHB) được vinh danh đồng thời ở hai hạng mục chiến lược dành cho sản phẩm thẻ tín dụng cá nhân và giải pháp thẻ tín dụng doanh nghiệp.

(VNF) - Ngân hàng Nhà nước chính thức vận hành hệ thống giải quyết thủ tục hành chính tập, cung cấp 32 dịch vụ công trực tuyến toàn trình.

(VNF) - Thực hiện chỉ đạo của Chính phủ, Ngân hàng Nhà nước về triển khai gói tín dụng 500.000 tỷ đồng ưu tiên lĩnh vực hạ tầng và công nghệ, tiếp tục đồng hành cùng cộng đồng doanh nghiệp trong tiến trình chuyển đổi số và phát triển hạ tầng bền vững, Agribank tiên phong triển khai Chương trình tín dụng ưu đãi dành cho khách hàng doanh nghiệp đầu tư hạ tầng, công nghệ số, với tổng quy mô lên tới 60.000 tỷ đồng, lãi suất ưu đãi giảm đến 1,5%/năm áp dụng đến hết 31/12/2030.

(VNF) - Ngân hàng VietinBank đã đóng cửa 100 phòng giao dịch từ đầu năm. Nhiều ngân hàng khác cũng mạnh tay trong việc cắt giảm chi nhánh, phòng giao dịch.

(VNF) - Bức tranh lợi nhuận ngân hàng trong quý cuối năm 2025 đang dần hiện rõ. Lợi nhuận ngành ngân hàng được dự báo sẽ phân hóa rõ nét trong năm 2026.

(VNF) - Lãi suất tiết kiệm tiếp tục đi lên, các kỳ hạn dưới 6 tháng lên mức kịch trần. Lãi suất liên ngân hàng vượt 7%. Trong bối cảnh lãi suất tăng, nhiều ngân hàng dừng tín dụng ưu đãi mua nhà.

(VNF) - Trong tuần 15 - 19/12, thị trường chứng khoán sôi động khi VietinBank, Saigonbank và HDBank đồng loạt chốt danh sách cổ đông trả cổ tức bằng cổ phiếu. Đáng chú ý, VietinBank gây ấn tượng với tỷ lệ phát hành lên tới 44,64%, mức cao nhất trong nhóm ngân hàng năm nay.

(VNF) - Một số ngân hàng thu phí với tài khoản có số dư dưới 2-3 triệu đồng. Khách hàng cần rà soát và đóng những tài khoản ngân hàng không sử dụng để tránh bị thu phí.

(VNF) - Khách hàng mở mới thẻ tín dụng BAC A BANK MasterCard có thể tối ưu hóa dòng tiền, đồng thời dễ dàng quản lý tài chính cá nhân, nhận thêm Combo hoàn tiền cực đã và miễn phí thường niên 3 năm.

(VNF) - Theo NHNN, Chương trình tín dụng đầu tư hạ tầng điện, giao thông, công nghệ chiến lược được triển khai theo hai giai đoạn với tổng quy mô lên tới 500.000 tỷ đồng. Các doanh nghiệp đủ điều kiện sẽ được vay vốn với lãi suất thấp hơn 1 - 1,5% so với mức lãi suất cùng kỳ hạn của ngân hàng.

(VNF) - Lãi suất huy động tại các ngân hàng trong xu hướng đi lên, tới 9%/năm. Lợi nhuận ngành ngân hàng được dự báo phân hóa rõ nét trong năm 2026.

(VNF) - Sau 5 tháng tạm ngưng hoạt động để nâng cấp, sửa chữa, sân bay Vinh sẽ khai thác trở lại vào ngày 19/12 với diện mạo mới và "điểm nhấn" công nghệ hiện đại giúp hành khách có trải nghiệm tốt hơn.