Chào Xuân Ất Tỵ 2025: Tài chính vào kỷ nguyên mới

Sandbox cho Fintech: Chọn TP.HCM thực nghiệm đổi mới sáng tạo?

PGS.TS. Trần Hùng Sơn -

05/02/2025 07:00 (GMT+7)

(VNF) - Kế hoạch xây dựng trung tâm tài chính quốc tế tại TP. HCM đã xác định Fintech là một trong 4 trụ cột, do đó việc triển khai sandbox tại TP. HCM là phù hợp trong bối cảnh mới.

Chuyên đề:

CHÀO XUÂN ẤT TỴ: TÀI CHÍNH VÀO KỶ NGUYÊN MỚI

Góc nhìn tổng quan về sandbox

Quy định về cơ chế thử nghiệm có kiểm soát (sandbox) là một mô hình quy định pháp lý dựa trên hoạt động thực nghiệm có tính linh hoạt cao, nhằm mục đích theo kịp với tốc độ đổi mới sáng tạo ngày càng nhanh hơn trong các ngành công nghiệp công nghệ thông tin – truyền thông.

Để làm như vậy, sandbox sẽ thiết lập một khuôn khổ thử nghiệm, trong đó cả cơ quan quản lý và các bên liên quan sẽ cùng tham gia và tương tác với nhau. Mục đích chính của sandbox là đánh giá mức độ thích ứng nhanh chóng của các quy định hiện hành với các xu hướng thị trường mới; và/ hoặc đề xuất sửa đổi mô hình kinh doanh của người tham gia sandbox để có thể đáp ứng các quy định hiện hành.

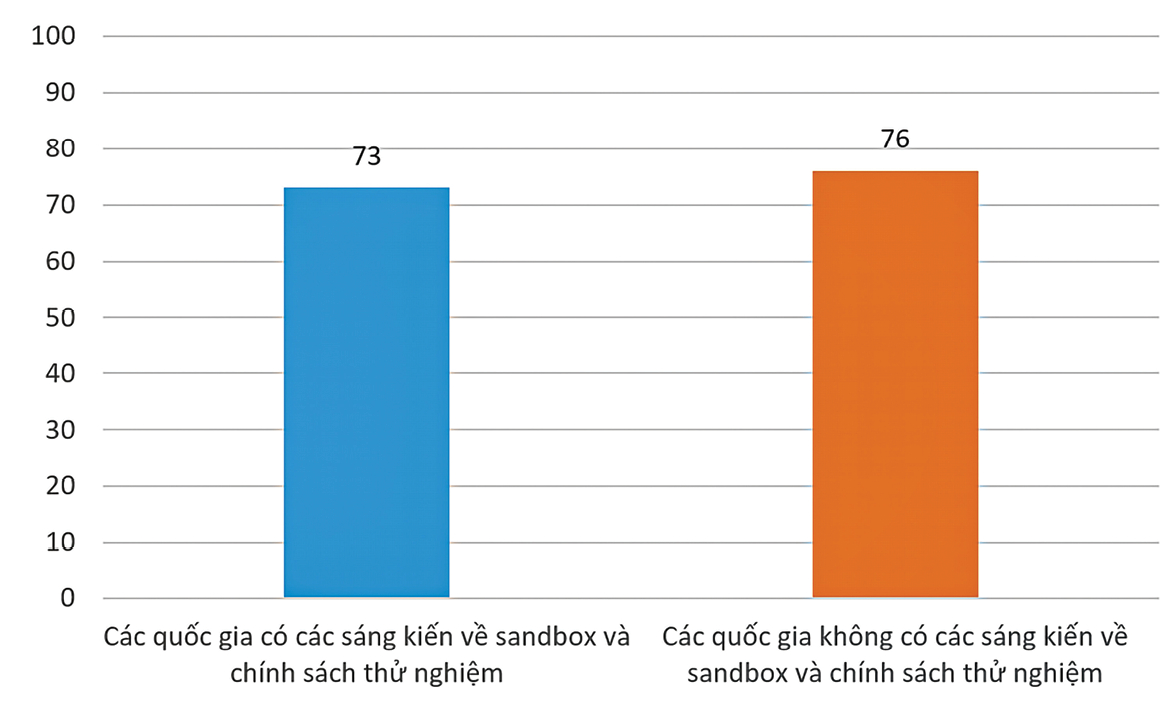

Sandbox thể hiện rõ sự cân bằng giữa việc “miễn trừ” các quy định của pháp luật với việc bảo vệ người tiêu dùng, là một cơ chế ngày càng phổ biến cho việc tạo ra không gian cho hoạt động thử nghiệm (Attrey và các tác giả, 2020).

Theo Ngân hàng thế giới (2020), có 4 loại hình sandbox. Một là phát triển sản phẩm hoặc đổi mới sáng tạo: cho phép các công ty thử nghiệm sản phẩm mới trước khi cấp phép hoặc đăng ký chính thức. Tiếp nhận các phản hồi liên quan đến sản phẩm hoặc mô hình kinh doanh mới. Hai là cơ chế thử nghiệm tập trung vào chính sách: đánh giá các quy định hoặc chính sách đối với các công nghệ hoặc mô hình kinh doanh mới được đánh giá là mang lại các lợi ích.

Ba là cơ chế thử nghiệm chuyên đề, tập trung vào một chủ đề với mục tiêu thúc đẩy việc áp dụng một chính sách hoặc đổi mới sáng tạo cụ thể hoặc hỗ trợ phát triển một ngành cụ thể, ví dụ như lĩnh vực công nghệ tài chính (Fintech). Bốn là cơ chế thử nghiệm xuyên biên giới: với mục tiêu thúc đẩy mở rộng quy mô cho các công ty ra khu vực hoặc toàn cầu trong khi khuyến khích hợp tác quản lý giữa các quốc gia.

Tuy nhiên, cần lưu ý rằng sandbox không hướng đến việc giải quyết tất cả các thách thức mang tính đột phá mà các cơ quan quản lý và nhà hoạch định chính sách phải đối mặt. Trong một số trường hợp khác, các trung tâm đổi mới sáng tạo lại có hiệu quả hơn trong việc thúc đẩy đổi mới sáng tạo (Buckley và các tác giả, 2020).

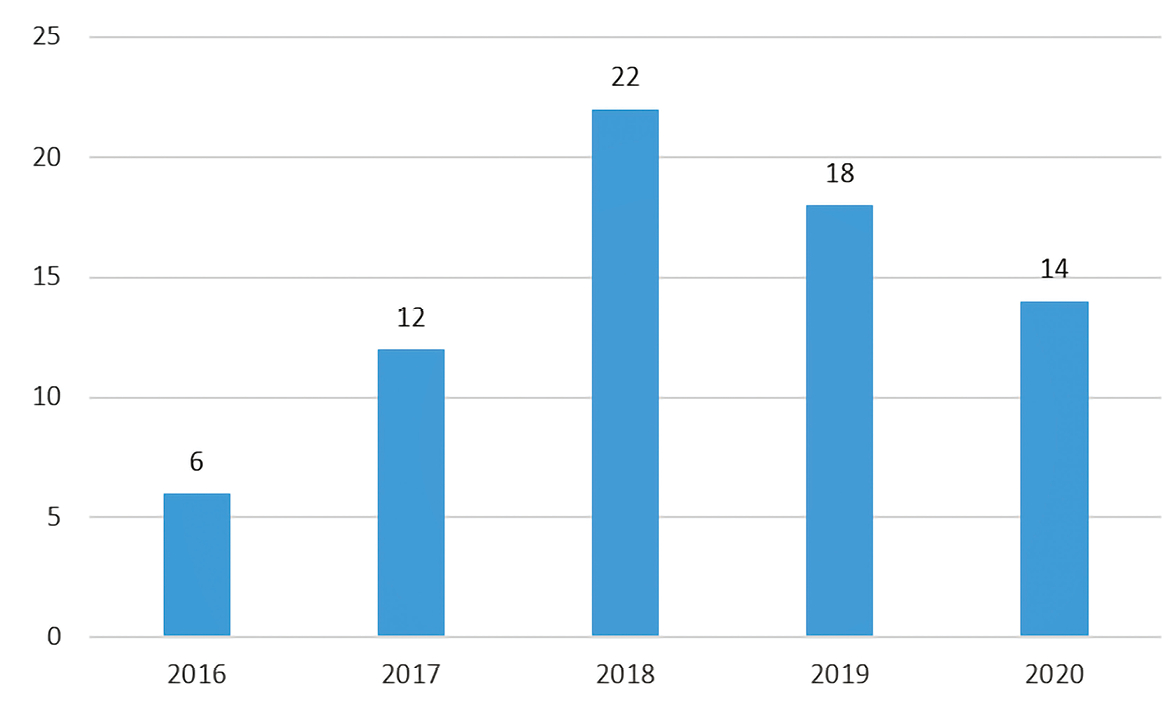

Trong lịch sử, các sandbox chỉ giới hạn trong một số lĩnh vực như Fintech. Sandbox đầu tiên ra mắt vào năm 2015 bởi Cơ quan quản lý tài chính của Vương quốc Anh. Cơ quan này đã phối hợp với nhiều công ty và cơ quan trong ngành để đánh giá tính khả thi của sandbox nhằm thúc đẩy cạnh tranh sáng tạo trong các dịch vụ tài chính. Điều này đã tạo ra sự quan tâm lớn từ các nhà quản lý và các nhà đổi mới trong Fintech.

Sự phát triển trên toàn cầu của các sandbox trong Fintech cũng đã thúc đẩy nhu cầu đổi mới quy định trong các dịch vụ số khác, bao gồm y tế, năng lượng và giao thông, thay vì chỉ sử dụng sandbox trong lĩnh vực tài chính và mở ra khái niệm cho các nhu cầu khác. Một số quốc gia đã phát triển các sandbox cụ thể ở nhiều lĩnh vực thuộc nhiều ngành khác nhau như năng lượng, giao thông, kết nối và nền kinh tế số.

Sandbox tại Việt Nam: Nên tách bạch giữa ngân hàng, chứng khoán và bảo hiểm

Tại Việt Nam, trong gần một thập niên vừa qua, sự xuất hiện của các Fintech đặt ra thách thức cho các cơ quan quản lý nhà nước vì chưa có quy định điều chỉnh các hoạt động này. Do vậy, chính phủ đã giao cho Ngân hàng Nhà nước nghiên cứu và xây dựng các quy định về cơ chế thử nghiệm có kiểm soát (sandbox) hoạt động Fintech trong lĩnh vực ngân hàng. Kể từ khi soạn thảo và đưa nghị định sandbox cho Fintech lấy ý kiến lần đầu vào tháng 5/2020 thì đến tháng 3/2024 dự thảo được Ngân hàng Nhà nước đề xuất 3 lĩnh vực được thử nghiệm giải pháp Fintech gồm chấm điểm tín dụng; chia sẻ dữ liệu qua giao diện lập trình ứng dụng mở (Open API); cho vay ngang hàng (P2P Lending).

Nhìn chung các quy định trong dự thảo Nghị định sandbox đối với Fintech có đặc điểm chung như các sandbox của các nước trên thế giới đã trình bày ở trên. Tuy nhiên, có một số điểm đặt ra trong dự thảo Nghị định sandbox đối với Fintech tại Việt Nam. Thứ nhất, dự thảo hiện mới chỉ đang xây dựng cho ba giải pháp Fintech trong lĩnh vực ngân hàng và việc cấp phép thử nghiệm được giao cho Ngân hàng Nhà nước. Trong khi đó, các giải pháp Fintech có thể liên quan đến nhiều hoạt động khác như chứng khoán, bảo hiểm,...

Nếu chỉ giới hạn ở danh sách ba giải pháp Fintech này có thể dẫn đến trường hợp phải ra một nghị định sandbox mới xem xét cấp phép bổ sung các giải pháp Fintech mới. Do đó nên tách bạch các giải pháp Fintech cho ba mảng lớn là ngân hàng, chứng khoán và bảo hiểm, tương ứng với việc cấp phép thử nghiệm sẽ giao cho các cơ quan quản lý của các lĩnh vực này. Thứ hai, dự thảo chưa có cơ chế khuyến khích các công ty Fintech tham gia thử nghiệm, nhất là so với các công ty Fintech không tham gia thử nghiệm. Chẳng hạn, các công ty Fintech không tham gia cơ chế thử nghiệm sẽ bị giới hạn hoạt động, hoặc việc xin phép hoạt động chính thức sẽ bị kéo dài, tiêu chuẩn đánh giá khắt khe hơn, ưu tiên sau các công ty Fintech có tham gia thử nghiệm sau khi cơ chế thử nghiệm hoàn tất, hoặc các quy định pháp lý liên quan được xây dựng và ban hành.

Thúc đẩy sandbox tại TP. HCM

Trong hơn một thập kỷ qua, sự xuất hiện của công nghệ tài chính (Fintech) đang định hình lại sự phát triển và tương lai của ngành dịch vụ tài chính với sự ra đời của các dịch vụ và sản phẩm tài chính số. Tại Việt Nam, các mô hình Fintech đầu tiên là hình thức thanh toán số (ví điện tử) đã xuất hiện từ năm 2009. Theo ước tính của Statista, giao dịch thông qua các hình thức thanh toán số và ngân hàng số tại Việt Nam trong năm 2024 đạt giá trị lần lượt là 32,18 tỷ USD và 9,12 tỷ USD, đến năm 2028 sẽ đạt quy mô hơn 45 tỷ USD và 14 tỷ USD, đạt mức tăng trưởng bình quân hằng năm hơn 20%.

Ngoài ra, theo thống kê của Viện Nghiên cứu phát triển công nghệ ngân hàng, Trường Đại học Kinh tế - Luật (UEL-IBT), hiện tại có khoảng 190 công ty Fintech đang hoạt động tại Việt Nam với khoảng 70% là các công ty khởi nghiệp của Việt Nam, trong đó khoảng 50% các công ty có trụ sở tại TP. HCM. Kế hoạch xây dựng trung tâm tài chính (TTTC) quốc tế tại TP. HCM đã xác định Fintech là một trong 4 trụ cột của TTTC này. Thực tế cho thấy các lĩnh vực công nghệ tài chính cũng là thế mạnh của thành phố và đang được định hướng để tiếp tục phát triển khởi sắc. Trong nhiều năm liên tiếp, báo cáo Global Fintech Hub xếp TP. HCM trong danh sách các trung tâm Fintech mới nổi (Emerging Fintech Hub). Do vậy, việc triển khai sandbox tại TP. HCM là phù hợp trong bối cảnh mới.

Để xây dựng trung tâm Fintech như một trụ cột của TTTC quốc tế tại TP. HCM, cần phát triển hệ sinh thái Fintech, trong đó việc triển khai sandbox cho hoạt động công nghệ tài chính được xem là một yếu tố thúc đẩy sự phát triển này. Việc triển khai sandbox tại TP. HCM sẽ mang lại các lợi ích như phát triển những sản phẩm tài chính có tính sáng tạo cho phát triển thị trường tài chính quốc tế; thúc đẩy cộng đồng khởi nghiệp Fintech phát triển sôi động, cung cấp nhiều hình thức tài trợ cho các công ty khởi nghiệp vì việc triển khai sandbox là một tín hiệu để thu hút các nhà đầu tư tiềm năng.

Ngoài ra, việc triển khai sandbox còn giúp thu hút các công ty tài chính và công nghệ trên thế giới, từ đó xây dựng thương hiệu thị trường tài chính quốc tế của TP.HCM, từ đó thu hút lao động chất lượng cao trong lĩnh vực tài chính; thúc đẩy việc đối thoại và chia sẻ kiến thức giữa cộng đồng doanh nghiệp Fintech, ngân hàng và các doanh nghiệp công nghệ với và các cơ quan quản lý. Từ đó gia tăng những hiểu biết trong quá trình triển khai các sandbox thúc đẩy đổi mới sáng tạo tại Việt Nam nói chung và TP. HCM nói riêng.

Khi sandbox được triển khai tại TP.HCM, lãnh đạo địa phương này sẽ có thêm kênh thể hiện định hướng phát triển và xây dựng thương hiệu TTTC quốc tế nói chung và trung tâm Fintech nói riêng, lắng nghe các kiến nghị, đề xuất để xây dựng các chính sách, điều kiện cơ sở vật chất phù hợp cho sự phát triển TTTC quốc tế. Đồng thời, sandbox sẽ tạo điều kiện cho các đơn vị khoa học và công nghệ tại TP. HCM có thêm những định hướng nhằm cập nhật, củng cố chương trình đào tạo theo kịp/đón đầu xu thế và hỗ trợ cho người học và các đối tượng khác liên quan đưa các ý tưởng ứng dụng khoa học dữ liệu và Fintech vào phục vụ đời sống.

Dù hệ sinh thái công nghệ tài chính tại Việt Nam nói chung và TP. HCM nói riêng đã có những bước phát triển ban đầu, tuy nhiên, sự phát triển của các công ty Fintech là không đồng đều, chủ yếu tập trung trong mảng thanh toán số (ví điện tử, cổng thanh toán). Trong khi đó, Fintech liên quan đến rất nhiều nội dung trong kinh doanh trong lĩnh vực tài chính, và các quy định pháp lý hiện tại chưa hoàn thiện, một số Fintech đã cung cấp các dịch vụ không được pháp luật cho phép, điều này ảnh hưởng tới niềm tin của thị trường tài chính.

Từ các nhận định trên, một số hàm ý nhằm phát triển hệ sinh thái công nghệ tài chính và thị trường tài chính quốc tế tại TP. HCM được đề xuất như Chính phủ cần sớm ban hành sandbox trong lĩnh vực ngân hàng và nhân rộng mô hình tương tự cho các Fintech trong lĩnh vực chứng khoán và bảo hiểm. Với TP. HCM, địa phương này cần tiên phong trong việc triển khai sandbox cho hoạt động hoạt động công nghệ tài chính trên địa bàn của thành phố. Ngoài 3 lĩnh vực được thử nghiệm giải pháp Fintech được đề cập trong dự thảo Quy định về cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính trong lĩnh vực ngân hàng, TP. HCM có thể đề xuất là địa phương được thử nghiệm đối với tiền kỹ thuật số của VND trong thời gian tới. Ngoài ra, thành phố cần thành lập trung tâm hỗ trợ tư vấn pháp lý cho Fintech trong quá trình triển khai này. Xây dựng đội ngũ chuyên gia có nhiệm vụ đề xuất, xây dựng các quy định, theo dõi và giám sát việc triển khai.

Cuối cùng, với bản chất không biên giới của Fintech, một sandbox xuyên biên giới với mục tiêu thúc đẩy mở rộng quy mô cho các công ty ra khu vực hoặc toàn cầu trong khi khuyến khích hợp tác quản lý giữa các quốc gia là một nội dung quan trọng mà các cơ quan quản lý nhà nước cần lưu ý khi triển khai sandbox tại TP. HCM.

Chậm ban hành quy định về sandbox cho fintech: Lúng túng vì thiếu tự tin

Tài chính tiêu dùng

(VNF) - TS Nguyễn Trí Hiếu cho rằng, việc chậm ban hành cơ chế thử nghiệm (sandbox) cho fintech chứng tỏ sự thiếu tự tin của các cơ quan quản lý. Các bộ ngành gồm Ngân hàng Nhà nước và Bộ Tư pháp rất lúng túng trong vấn đề phê chuẩn sandbox, nguyên nhân lớn đến từ trình độ hi-tech còn thấp của Việt Nam.

TIN LIÊN QUAN

Cùng chuyên mục

ĐHĐCĐ các ngân hàng tư nhân: Tham vọng vượt khỏi bài toán lợi nhuận

(VNF) - Mùa ĐHĐCĐ năm nay cho thấy ngân hàng tư nhân không còn chỉ đua lợi nhuận. Đằng sau các kế hoạch tăng trưởng cao là tham vọng mở rộng quy mô, tăng vốn, làm dày hệ sinh thái và giành vị thế dẫn dắt chu kỳ mới. Câu hỏi quan trọng không còn là ai tăng nhanh hơn, mà là ai đủ năng lực biến tham vọng đó thành tăng trưởng bền vững.

HDBank báo lãi 6.100 tỷ đồng trong quý I/2026

29/04/26 18:59 (GMT+7)

(VNF) - Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank - HDB) vừa công bố kết quả kinh doanh quý I/2026 với 6.107 tỷ đồng lợi nhuận, ROE đạt 24,29% và CAR đạt 16,16%, tiếp tục ghi nhận hiệu quả ở nhóm đầu ngành trên nền tảng vốn mạnh và quản trị chặt chẽ.

MB lãi hơn 9.600 tỷ trong quý I, tổng tài sản vượt 1,6 triệu tỷ

29/04/26 16:59 (GMT+7)

(VNF) - Ngân hàng TMCP Quân đội (MB) vừa công bố báo cáo tài chính quý I/2026, ghi nhận kết quả kinh doanh tích cực ngay từ đầu năm, tiếp tục duy trì đà tăng trưởng ổn định và củng cố nền tảng tài chính trong bối cảnh thị trường còn nhiều biến động.

NHNN đề xuất loạt thay đổi về tỷ lệ an toàn ngân hàng

29/04/26 16:43 (GMT+7)

(VNF) - NHNN lấy ý kiến rộng rãi dự thảo thông tư thay thế Thông tư 22/2019/TT-NHNN quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng.

Lãi suất cho vay còn rất cao, bao giờ ngân hàng mới có đợt giảm sâu?

29/04/26 09:30 (GMT+7)

(VNF) - Dù lãi suất huy động đồng loạt giảm trong 2 tuần qua nhưng lãi vay vẫn điều chỉnh chậm, trong khi chi phí đầu vào neo cao khiến các doanh nghiệp chịu áp lực từ nhiều phía.

KBank tăng trưởng lợi nhuận quý I/2026 nhờ thu nhập ngoài lãi

29/04/26 08:45 (GMT+7)

(VNF) - Ngân hàng Kasikornbank (KBank) ghi nhận lợi nhuận ròng tăng mạnh trong quý I/2026 nhờ thu nhập ngoài lãi, dù mảng cho vay truyền thống suy giảm. Tuy nhiên, nhà băng Thái Lan cảnh báo căng thẳng địa chính trị và môi trường kinh tế bất ổn có thể ảnh hưởng đến triển vọng kinh doanh trong thời gian tới.

Techcombank lập đỉnh thu nhập phí dịch vụ, tăng trưởng hơn 46%

28/04/26 15:54 (GMT+7)

(VNF) - Kết thúc quý I/2026, Techcombank lập kỷ lục về NFI (thu nhập thuần từ hoạt động dịch vụ) khi đạt tăng trưởng hơn 46%, vượt xa mức trung bình ngành và trong bối cảnh nhiều khó khăn thách thức, cạnh tranh.

LPBank 'chốt' thành lập ngân hàng con tại VIFC, chia cổ tức 'khủng' 30%

28/04/26 15:47 (GMT+7)

(VNF) - Sáng 28/4, Ngân hàng TMCP Lộc Phát Việt Nam (LPBank, HoSE: LPB) đã tổ chức thành công ĐHĐCĐ thường niên 2026 tại Ninh Bình, thông qua nhiều nội dung quan trọng, đáng chú ý là chiến lược phát triển và phân phối lợi nhuận.

Giá USD tự do tiếp tục tăng, tiến sát mốc 27.000 đồng

28/04/26 13:57 (GMT+7)

(VNF) - Giá USD trên thị trường tự do hôm nay tăng thêm 100 đồng, tiến sát mốc 27.000 đồng/USD. Trong khi đó, giá USD tại các ngân hàng thương mại và giá USD thế giới suy yếu.

Chủ tịch Vũ Văn Tiền: Quay lại ABBank vì không thể chịu nổi khi các ngân hàng khác thay đổi từng giờ

28/04/26 12:13 (GMT+7)

(VNF) - Chủ tịch Vũ Văn Tiền bộc bạch nguyên nhân cốt lõi khiến ông lựa chọn quay lại ABBank là do không thể chịu đựng nổi khi nhìn thấy các ngân hàng khác không ngừng đổi mới trong khi ABBank lại rơi vào tình trạng "cứ đều đều như vậy và không phát triển được".

NCB báo lãi lớn, dự kiến hoàn thành sớm kế hoạch kinh doanh 2026

28/04/26 12:09 (GMT+7)

(VNF) - Lợi nhuận trước thuế của NCB trong quý I đạt hơn 216 tỷ đồng, tăng tới 43%. NCB đặt mục tiêu hoàn thành sớm kế hoạch kinh doanh năm 2026.

VIB: Lợi nhuận quý I/2026 vượt 2.800 tỷ đồng, tăng 16% so với cùng kỳ

28/04/26 11:18 (GMT+7)

(VNF) - Ngân hàng TMCP Quốc Tế Việt Nam (VIB) công bố kết quả kinh doanh quý I/2026 với lợi nhuận trước thuế đạt hơn 2.800 tỷ đồng, tăng 16% so với cùng kỳ năm 2025. Bên cạnh đó, tăng trưởng tín dụng của ngân hàng đạt hơn 1% và huy động vốn tăng 7% so với đầu năm, phản ánh định hướng tăng trưởng có chọn lọc, tập trung vào chất lượng tài sản và hiệu quả hoạt động.

SeABank báo lãi trước thuế 1.388 tỷ đồng trong quý I/2026

28/04/26 11:18 (GMT+7)

(VNF) - Ngân hàng TMCP Đông Nam Á (SeABank, HoSE: SSB) mới đây đã công bố kết quả kinh doanh quý I/2026. Với các chỉ tiêu tài chính duy trì ổn định theo đúng lộ trình kế hoạch đã đề ra, lợi nhuận trước thuế đạt 1.388 tỷ đồng, đã phản ánh định hướng điều hành thận trọng, bám sát kế hoạch năm và phù hợp với diễn biến thị trường từ phía ngân hàng.

Shinhan Bank vừa có bước đi chiến lược mở rộng hoạt động ở Việt Nam

28/04/26 07:15 (GMT+7)

(VNF) - Ngân hàng Shinhan cho biết họ vừa ký kết hàng loạt thỏa thuận với các đối tác chủ chốt của Việt Nam nhằm mở rộng hiện diện tại thị trường này.

Bất động sản vẫn giữ vai trò trụ cột, ngân hàng thay đổi cách 'rót vốn'

27/04/26 15:15 (GMT+7)

(VNF) - Lãnh đạo các ngân hàng đều nhìn nhận bất động sản vẫn là một trụ cột quan trọng của nền kinh tế. Điều cốt lõi là phải kiểm soát dòng vốn vào đúng phân khúc.

Tín dụng số cho hộ kinh doanh: Dư địa tăng trưởng mới cho ngân hàng

27/04/26 09:30 (GMT+7)

(VNF) - Làn sóng chuẩn hóa dòng tiền và số hóa hoạt động kinh doanh đang mở ra cơ hội lớn để ngân hàng đẩy mạnh cho vay tiểu thương hộ kinh doanh trên nền tảng số. Tuy nhiên, việc mở rộng nhóm khách hàng cũng đặt ra yêu cầu cao hơn về thẩm định và kiểm soát rủi ro cho ngân hàng.

Lãi suất huy động giảm chưa đủ mạnh, mặt bằng chung vẫn còn cao

27/04/26 08:30 (GMT+7)

(VNF) - Theo giới phân tích, đợt điều chỉnh lãi suất huy động gần đây mới chỉ mang tính cục bộ, chưa tạo ra sự dịch chuyển đủ mạnh để kéo mặt bằng lãi suất chung xuống mức như kỳ vọng.

Lợi nhuận ngân hàng khởi sắc; loạt giải pháp 'gỡ nghẽn' thị trường vàng

26/04/26 16:03 (GMT+7)

(VNF) - Bức tranh lợi nhuận ngành ngân hàng quý I đang dần rõ nét, nhiều nhà băng báo lãi tăng mạnh. Trong khi đó, Hiệp hội kinh doanh vàng Việt Nam kiến nghị loạt giải pháp 'gỡ nghẽn' thị trường.

Vay thẻ tín dụng, nợ ‘đội’ từ 11 triệu lên 188 triệu đồng

26/04/26 15:59 (GMT+7)

(VNF) - Ban đầu chỉ là khoản nợ hơn 11 triệu đồng, nhưng theo thời gian, con số phải trả đã tăng lên gần 188 triệu đồng. Điều gì khiến khoản vay nhỏ trở thành gánh nặng lớn như vậy?

Loạt ngân hàng lên kế hoạch nâng vốn điều lệ cán mốc 100.000 tỷ đồng

26/04/26 11:15 (GMT+7)

(VNF) - Nhiều ngân hàng lên kế hoạch nâng vốn điều lệ lên xấp xỉ hoặc vượt 100.000 tỷ đồng nhằm củng cố bộ đệm tài chính.

Việt-Hàn triển khai thanh toán QR xuyên biên giới, kết nối 115 triệu người

25/04/26 19:04 (GMT+7)

(VNF) - Việt Nam và Hàn Quốc thúc đẩy hợp tác tài chính, triển khai thanh toán QR xuyên biên giới từ ngày 23/4/2026, kết nối hơn 115 triệu người dùng và mở rộng giao thương.

Chủ tịch Hồ Hùng Anh: Techcombank không phụ thuộc hoàn toàn vào hạn mức tín dụng được cấp

25/04/26 16:57 (GMT+7)

(VNF) - Chủ tịch HĐQT Techcombank Hồ Hùng Anh khẳng định, ngân hàng không phụ thuộc hoàn toàn vào hạn mức tín dụng do NHNN cấp để đáp ứng nhu cầu khách hàng.

Ngân hàng thu phí 500 nghìn khi phong toả tài khoản để vay tiền nơi khác

25/04/26 10:53 (GMT+7)

(VNF) - Eximbank áp dụng mức phí dành cho khách hàng cá nhân với nghiệp vụ phong tỏa và cấp giấy xác nhận số dư phong tỏa để vay vốn tại ngân hàng khác là 500.000 đồng/tài khoản.

BIDV chậm tăng vốn, lãnh đạo nói gì?

24/04/26 21:09 (GMT+7)

(VNF) - Theo lãnh đạo BIDV, nếu các phương án tăng vốn được triển khai thành công, năm nay, hệ số an toàn vốn của nhà băng này có thể đạt tối thiểu 9,5% và hướng tới 10%.

TPBank đặt mục tiêu lợi nhuận 10.300 tỷ đồng, tăng vốn điều lệ lên hơn 32.000 tỷ đồng

24/04/26 18:11 (GMT+7)

(VNF) - Ngày 24/6/2026 tại Hà Nội, Ngân hàng TMCP Tiên Phong (TPBank) đã tổ chức Đại hội đồng cổ đông thường niên năm 2026, thông qua các nội dung quan trọng liên quan đến kết quả kinh doanh năm 2025, định hướng phát triển và kế hoạch kinh doanh năm 2026.

Tin khác

ĐHĐCĐ các ngân hàng tư nhân: Tham vọng vượt khỏi bài toán lợi nhuận

(VNF) - Mùa ĐHĐCĐ năm nay cho thấy ngân hàng tư nhân không còn chỉ đua lợi nhuận. Đằng sau các kế hoạch tăng trưởng cao là tham vọng mở rộng quy mô, tăng vốn, làm dày hệ sinh thái và giành vị thế dẫn dắt chu kỳ mới. Câu hỏi quan trọng không còn là ai tăng nhanh hơn, mà là ai đủ năng lực biến tham vọng đó thành tăng trưởng bền vững.

MULTIMEDIA

Không khí thi công xuyên lễ tại loạt dự án cao tốc nghìn tỷ

(VNF) - Khi cả nước bước vào kỳ nghỉ lễ 30/4 và 1/5, trên các công trường dự án cao tốc, hàng nghìn cán bộ, kỹ sư, công nhân vẫn miệt mài bám công trường, khẩn trương thi công để giữ vững tiến độ, góp phần đưa những dự án trọng điểm về đích đúng hẹn.