‘So găng’ 5 tổng công ty phát điện lớn nhất cả nước trước thềm IPO

Thanh Long -

02/01/2018 09:47 (GMT+7)

(VNF) – Genco 3 và PV Power đang "ôm" lợi thế lớn về quy mô và hiệu suất đầu tư, trong khi các tổng công ty phát điện còn lại lại có lợi thế về chi phí nhiên liệu. Còn nếu xét về mặt tài chính, PV Power tỏ ra vượt trội về độ an toàn.

Đầu năm 2018, 2 tổng công ty phát điện lớn nhất Việt Nam là Genco 3 và PV Power sẽ tiến hành IPO. Ngoài Điện lực TKV đã thực hiện IPO và lên sàn chứng khoán, Genco 1 và Genco 2 dự kiến cũng sẽ sớm IPO

Ngày 31/1 tới đây, 468 triệu cổ phiếu của Tổng công ty Điện lực Dầu khí Việt Nam (PV Power) sẽ chính thức được đem ra đấu giá trên Sở giao dịch Chứng khoán Hà Nội (HNX). Lượng cổ phiếu này tương đương 20% vốn điều lệ của PV Power. Giá khởi điểm cho mỗi cổ phiếu PV Power là 14.400 đồng/cổ phiếu, giá trị vốn hóa của PV Power theo đó đạt 33.721 tỷ đồng.

Sau PV Power, ngay trong quý I/2018, Tổng công ty Phát điện 3 – Genco 3 (trực thuộc Tập đoàn Điện lực Việt Nam – EVN) cũng sẽ tiến hành bán đấu giá công khai 267 triệu cổ phiếu, tương đương 12,8% vốn điều lệ. Giá khởi điểm cho mỗi cổ phiếu Genco 3 là 24.600 đồng/cổ phần. Như vậy, Genco 3 hiện được định giá tới 51.190 tỷ đồng.

Trước PV Power và Genco 3, một tổng công ty phát điện lớn của ngành điện đã tiến hành IPO và đưa cổ phiếu lên sàn UPCoM là Tổng công ty Điện lực TKV.

Tiếp nối 3 tổng công ty phát điện trên, 2 đơn vị phát điện chủ lực khác là Tổng công ty phát điện 1 (Genco 1) và Tổng công ty phát điện 2 (Genco 2) dự kiến cũng sẽ sớm IPO và lên sàn chứng khoán.

Genco 3 và PV Power "ôm" lợi thế lớn

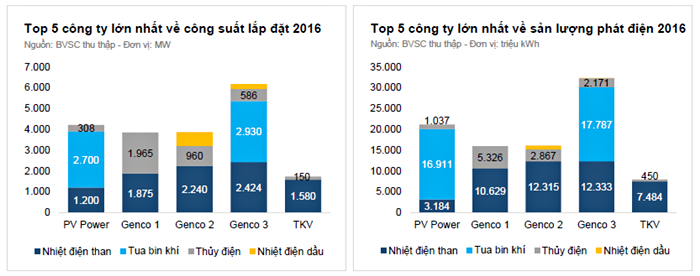

Xét về công suất lắp đặt và sản lượng phát điện, Genco 3 là tổng công ty phát điện lớn nhất ngành, xếp sau là PV Power. Đây là lợi thế lớn cho 2 "ông trùm" phát điện này, nhưng vẫn còn đó một lợi thế khác.

Khoảng 50% công suất lắp đặt và 55% sản lượng phát điện của Genco 3 là đến từ tua bin khí; trong khi con số này ở PV Power lần lượt là 64% và 80%. Các tổng công ty phát điện khác bao gồm Genco 1, Genco 2 và Điện lực TKV đều không chạy tua bin khí.

Công suất lắp đặt và sản lượng phát điện năm 2016 của 5 tổng công ty phát điện lớn nhất cả nước

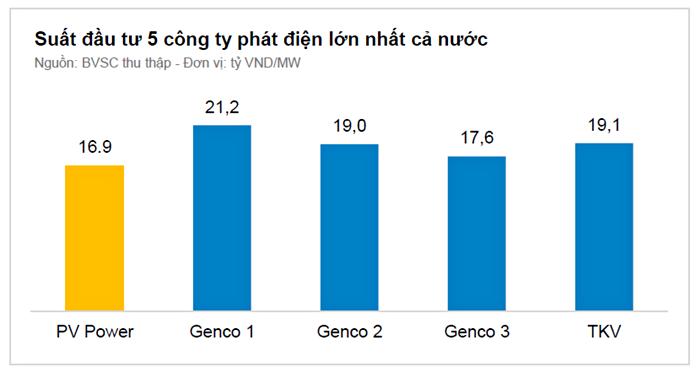

Theo các chuyên gia của Công ty Chứng khoán Bảo Việt (BVSC), ưu điểm chính của nhà máy nhiệt điện khí so với nhiệt điện than và thủy điện đó là vòng đời hoạt động ngắn hơn, thông thường vòng đời các dự án điện khí khoảng 25 năm, nhiệt điện than khoảng 30 năm, thủy điện khoảng 40 năm. Do vậy, nếu cùng tỷ suất hoàn vốn IRR thì dự án nhiệt điện khí sẽ có thời gian thu hồi vốn nhanh hơn, đồng thời lợi nhuận trong từng năm cũng cao hơn. Ngoài ra, suất đầu tư nhiệt điện khí cũng thấp hơn nhiệt điện than.

Trong 5 doanh nghiệp phát điện đầu ngành, PV Power có suất đầu tư thấp hơn cả. Lý do, như trên, là bởi 64% công suất lắp đặt và 80% sản lượng phát điện của PV Power là nhiệt điện khí, mà thông thường chi phí đầu tư nhiệt điện khí rẻ hơn nhiệt điện than. Đây cũng là nguyên nhân đem lại cho Genco 3 suất đầu tư khá thấp 17,6 VND/MW.

PV Power và Genco 3 có suất đầu tư thấp nhất do công suất lắp đặt

Suất đầu tư này được ước tính theo giá trị bình quân, bằng cách lấy tổng giá trị đầu tư của tất cả các nhà máy chia cho tổng công suất phát điện tại thời điểm năm 2016.

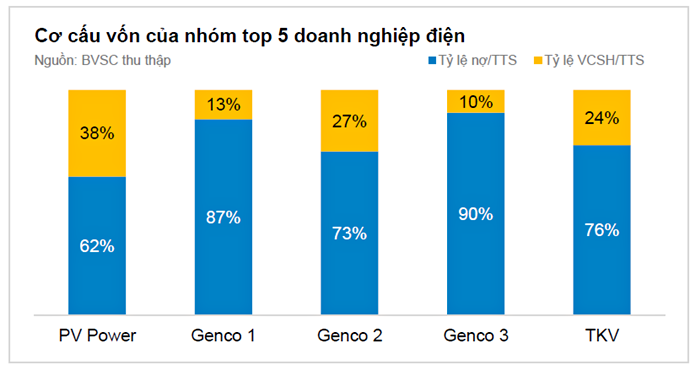

Rủi ro tài chính - điểm yếu của các Genco

Trong nhóm 5 tổng công ty phát điện thì PV Power có cấu trúc tài chính an toàn hơn cả với tỷ lệ nợ/vốn chủ sở hữu vào khoảng 60/40, một cấu trúc tài chính khá an toàn đối với doanh nghiệp điện. Genco 3 có cấu trúc tài chính rủi ro nhất với tỷ lệ nợ/vốn chủ sở hữu khoảng 90/10, tỷ lệ này ở Genco 1 và Genco 2 lần lượt khoảng 85/15 và 70/30.

Lý do là bởi ở thời điểm hiện tại, các công ty Genco đang triển khai đầu tư nhiều dự án, trong khi dự án gần đây nhất của PV Power là Nhiệt điện Vũng Áng đã đi vào hoạt động từ 2015. Một lý do khác nữa khiến cho PV Power có cấu trúc tài chính ít rủi ro hơn đó là suất đầu tư thấp.

PV Power vượt trội về độ an toàn tài chính

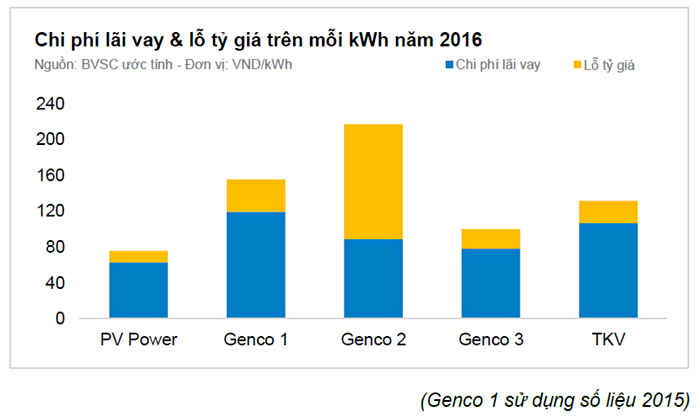

Việc tập trung đầu tư và phát điện bằng tua bin khí một lần nữa đem lại cho PV Power lợi thế lớn, ở khía cạnh chi phí trả lãi, do các dự án nhiệt điện khí có vòng đời hoạt động ngắn hơn nên thời gian thu hồi vốn nhanh.

Chi phí lãi vay và lỗ tỷ giá trên mỗi kWh năm 2016 của 5 tổng công ty phát điện

Tương tự PV Power, Genco 3 cũng có chi phí lãi vay thấp do đầu tư và phát điện nhiều bằng nhà máy nhiệt điện khí.

2 ông lớn "thất thủ" nếu xét về lợi thế giá nhiên liệu

Mặc dù có lợi thế lớn khi tập trung sử dụng tua bin khí để phát điện nhưng xét về mặt giá nhiên liệu, đây lại là yếu điểm của PV Power và Genco 3.

Theo các chuyên gia BVSC, về mặt giá thành thì than vẫn là loại nhiên liệu rẻ hơn khí bởi trữ lượng nhiều và dễ khai thác. Trên thực tế, nếu dựa trên nhiệt trị lý thuyết thì chi phí cho mỗi kWh điện sử dụng than cám 5a đang rẻ hơn khí, kể cả trong trường hợp xét tới yếu tố hiệu suất thu hồi nhiệt thì chi phí tiêu hao nhiên liệu trên mỗi kWh đối với các nhà máy sử dụng than vẫn rẻ hơn khí một cách tương đối.

Như vậy, trong giá thành sản xuất điện, PV Power không có nhiều lợi thế về mặt chi phí nguyên liệu so các công ty Genco. Dù thế, xét tổng thể thì hiện tại, giá thành của PV Power tương đương với giá thành của các công ty Genco 2, Genco 3 và Điện lực TKV.

(VNF) - Thị phần margin của nhóm công ty chứng khoán có ngân hàng hỗ trợ đã tăng từ dưới 40% cách đây 5 năm lên gần 60% hiện tại, phần lớn lấy từ thị phần của nhóm công ty ngoại.

(VNF) - Ngày 4/12 sắp tới, Masan Consumer (MCH) sẽ công bố thông tin chi tiết về kế hoạch niêm yết trên HoSE. Đây không chỉ là một bước chuyển quan trọng đối với doanh nghiệp mà còn là điểm nhấn đáng chú ý trong bối cảnh thị trường chứng khoán Việt Nam đang bước vào giai đoạn tăng tốc cuối năm, thời điểm nhà đầu tư luôn tìm kiếm những tín hiệu rõ ràng để định hình kỳ vọng cho năm kế tiếp.

(VNF) - Ông Lê Văn Tuấn – Giám đốc Kế toán thuế Keytas đề xuất, có thể xem xét ngưỡng miễn thuế 750 triệu nhằm nuôi dưỡng nguồn thu trong dài hạn và khuyến khích phát triển kinh tế tư nhân.

(VNF) - Làn sóng IPO tại Việt Nam đang tăng tốc mạnh mẽ, mở ra cơ hội gọi vốn cho doanh nghiệp và kỳ vọng sinh lời cho nhà đầu tư. Theo FIDEY Việt Nam, thị trường cần thêm nhiều doanh nghiệp chất lượng thực sự, nhưng bài toán lớn đặt ra là làm sao định giá đúng các doanh nghiệp trẻ và startup khi dữ liệu tài chính còn hạn chế và rủi ro tăng trưởng vẫn ở mức cao.

(VNF) - Theo đề xuất của Bộ Tài chính, sẽ giảm mức thuế suất ở bậc 2 và 3 của biểu thuế hiện hành nhằm đảm bảo giảm áp lực thuế đối với nhóm có thu nhập dưới 60 triệu/tháng.

(VNF) - Bước sang năm 2026, cộng đồng doanh nghiệp Việt Nam đang chứng kiến một giai đoạn chưa từng có khi thuế, chi phí và áp lực thị trường ngày càng tăng mạnh, khiến biên lợi nhuận thu hẹp. Nhiều mô hình truyền thống không còn phát huy hiệu quả, một xu hướng mới đang nở rộ và được xem như “lối thoát” đáng tin cậy: kinh doanh theo mô hình Affiliate.

(VNF) - Theo Thuế Hà Nội, thành phố đang dẫn đầu cả nước trong chuyển đổi mô hình quản lý thuế đối với hộ kinh doanh, chuẩn hoá dữ liệu tổ chức, cá nhân kinh doanh thương mại điện tử.

(VNF) - Ngày Truyền thống ngành Chứng khoán Việt Nam, thị trường ghi dấu một dấu mốc quan trọng khi lần đầu tiên có doanh nghiệp cán mốc vốn hoá 1 triệu tỷ đồng.

(VNF) - Để đảm bảo người nộp thuế dễ dàng tuân thủ nghĩa vụ, tiết giảm chi phí xã hội, đại diện Trọng Tín Tax kiến nghị, người bán hàng online trên sàn TMĐT chỉ cần lập hoá đơn tổng hợp theo kỳ thay vì từng lần bán hàng.

(VNF) - Cổ phiếu KSV có nguy cơ bị huỷ niêm yết do Vimico chưa đáp ứng đủ điều kiện về cơ cấu cổ đông của công ty đại chúng. Cơ cấu quá cô đặc cũng là nguyên nhân dẫn đến những pha "tăng sốc", giảm sâu" của cổ phiếu thời gian vừa qua.

(VNF) - Cổ phiếu GTD của Giầy Thượng Đình đã tăng trần 8 phiên liên tiếp, ghi nhận đà tăng gấp 2,9 lần kể từ khi có thông tin thoái vốn của UBND TP. Hà Nội.

(VNF) - Vụ việc chị Nguyễn Thị Thu Th. ở Quảng Trị chuyển nhầm gần 500 triệu đồng vào tài khoản một người quen nhưng nhiều lần yêu cầu vẫn không được hoàn trả đang thu hút sự chú ý. Dù cơ quan công an đã vào cuộc, người nhận tiền vẫn né tránh làm việc, đặt ra nhiều vấn đề pháp lý liên quan quyền sở hữu và trách nhiệm hoàn trả tài sản.

(VNF) - Những thay đổi về thuế năm 2026 cùng sự biến động của thị trường đang tạo nên áp lực lớn cho cả hộ kinh doanh nhỏ và người làm thuê. Nhưng nhìn từ góc độ kinh tế – vận hành – con người, nhiều chuyên gia nhấn mạnh, đây không chỉ là giai đoạn khó khăn mà còn là thời điểm để trưởng thành trong cách làm ăn.

(VNF) - Trước những vướng mắc, bất cập về chính sách thuế giá trị gia tăng (GTGT), đặc biệt lĩnh vực nông nghiệp, Bộ Tài chính đã đề xuất cách tháo gỡ “điểm nghẽn” trong việc hoàn loại thuế này.

(VNF) - Mức phạt đối với hành vi lập hồ sơ đăng ký chào bán, phát hành có thông tin sai lệch theo Nghị định 306 được nâng lên 500–600 triệu đồng, tăng đáng kể so với khung 400–500 triệu đồng quy định tại Nghị định 156.

(VNF) - Là doanh nghiệp phát hành trái phiếu chưa từng trễ hạn thanh toán và đang đưa ra mức lãi suất lên tới 10%/năm, F88 hiện được đánh giá sở hữu dòng trái phiếu đại chúng khá hấp dẫn, hứa hẹn thu hút sự quan tâm của nhiều nhà đầu tư nhờ tính ổn định và mức sinh lời cạnh tranh.

(VNF) - Kế hoạch cấm xe máy chạy xăng theo giờ trong Vành đai 1 Hà Nội từ 2026 tạo ra áp lực đối với doanh số xe 2 bánh của Honda - "gà đẻ trứng vàng" của VEAM.

(VNF) - Ông Vũ Đăng Linh, Tổng giám đốc Công ty Cổ phần Đầu tư Thế Giới Di Động (HoSE: MWG) đã nhấn mạnh việc tập đoàn đang đẩy nhanh quá trình tái cấu trúc hệ sinh thái nhằm chuẩn bị cho kế hoạch IPO độc lập các chuỗi kinh doanh trong những năm tới.

(VNF) - Cổ phiếu MSB tăng kịch trần với thanh khoản đột biến sau thông tin về thương vụ đấu giá của VNPT. Tập đoàn này sẽ thoái toàn bộ cổ phần MSB với giá khởi điểm 18.239 đồng/cp.

(VNF) - Thị phần margin của nhóm công ty chứng khoán có ngân hàng hỗ trợ đã tăng từ dưới 40% cách đây 5 năm lên gần 60% hiện tại, phần lớn lấy từ thị phần của nhóm công ty ngoại.

(VNF) - Gần 3ha đất nông nghiệp của Tân Á Đại Thành ở quận Hoàng Mai cũ (Hà Nội) được chuyển đổi mục đích sử dụng để thực hiện tổ hợp nhà ở, văn phòng.