FPT Telecom không đủ điều kiện duy trì tư cách công ty đại chúng

(VNF) - Công ty cổ phần Viễn thông FPT (FPT Telecom) mới đây đã công bố thông tin bất thường liên quan đến tư cách đáp ứng điều kiện công ty đại chúng.

Sở giao dịch Chứng khoán TP. HCM (HoSE) gần đây đã có văn bản chấp thuận niêm yết hơn 204 triệu cổ phiếu DSC của Công ty Chứng khoán DSC, trong bối cảnh sàn HoSE rất hiếm “hàng mới” trong vài năm qua.

Trước và sau khi nhận được quyết định từ HoSE, cổ phiếu DSC diễn biến rất tích cực. Cụ thể, thị giá DSC tăng liên tục tất cả các phiên từ 17/9 đến 30/9, từ 21.400 đồng/cổ phiếu lên 24.200 đồng/cổ phiếu, tương ứng mức tăng trên 13%. Giá trị vốn hóa tính đến hết tháng 9 ở mức trên 4.800 tỷ đồng.

Cái tên DSC có thể còn xa lạ với phần lớn nhà đầu tư, nhưng đây là một công ty chứng khoán có nhiều điểm đặc biệt.

Thứ nhất, DSC là công ty chứng khoán nằm trong hệ sinh thái của TC Group với hạt nhân là Hyundai Thành Công - thương hiệu lắp ráp và phân phối ô tô hàng đầu Việt Nam với doanh thu cả trăm nghìn tỷ đồng mỗi năm. Cùng với DSC, TC Group còn có một doanh nghiệp trong lĩnh vực tài chính khác, đó là Ngân hàng TMCP Thịnh Vượng và Phát triển (PGBank).

Tương tự như PGBank, DSC cũng được nhóm cổ đông liên quan TC Group mua lại và tái cơ cấu. Trước khi về tay TC Group, DSC chỉ có vốn chủ sở hữu chưa tới 70 tỷ đồng nhưng sau khi đổi chủ từ quý III/2021, vốn chủ sở hữu tăng vọt lên trên 1.000 tỷ đồng rồi tiếp tục tăng lên trên 2.000 tỷ đồng chỉ 2 năm sau đó.

Nằm trong hệ sinh thái của một tập đoàn “lắm tiền nhiều của” như TC Group, vai trò của DSC không chỉ nằm ở việc kinh doanh chứng khoán mà hẳn nhiên còn có các nhiệm vụ khác như tham mưu việc ra quyết định đầu tư, tối ưu hóa dòng tiền, hỗ trợ các chiến lược M&A và đầu tư tài chính, phát triển mạng lưới quan hệ tài chính… Việc rót hơn 2.000 tỷ đồng vào DSC đã cho thấy tầm quan trọng của công ty chứng khoán này trong chiến lược dài hơi của TC Group.

Điểm đặc biệt thứ hai là DSC có dàn lãnh đạo trẻ. Chủ tịch HĐQT của công ty chứng khoán này là ông Nguyễn Đức Anh, sinh năm 1995 và là cháu của ông Nguyễn Anh Tuấn, Chủ tịch TC Group. Vị chủ tịch thế hệ 9x này đang trực tiếp nắm giữ hơn 1/3 cổ phần của DSC. Các thành viên Ban điều hành DSC cũng không ít người thế hệ 9x. Đội hình trẻ đem theo kỳ vọng về những nước đi kinh doanh mới mẻ và táo bạo.

Trên thực tế, mặc dù đội hình lãnh đạo DSC trẻ nhưng không bị “ngợp” khi tiếp nhận nguồn lực lớn. Kết quả kinh doanh theo từng mảng cho thấy sự chắc tay trong hoạt động tự doanh; cùng với đó là sự tăng trưởng rõ rệt trong hoạt động cho vay margin, với bàn đạp là mảng môi giới chứng khoán.

Cụ thể, ở mảng tự doanh, tính riêng lãi thuần từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL), đã tăng từ mức 18 tỷ đồng vào năm 2021 lên 33 tỷ đồng vào năm 2022 bất chấp thị trường chứng khoán lao dốc. Sang đến năm 2023, lãi thuần lên đến 147 tỷ đồng. Mặc dù lãi thuần từ các tài sản FVTPL hạ nhiệt trong nửa đầu năm 2024, đạt 45 tỷ đồng (thấp hơn cùng kỳ năm ngoái) nhưng rõ ràng, nhìn lại vài năm qua, có thể thấy sự chắc tay trong hoạt động tự doanh của DSC.

Với mảng cho vay margin, tương tự như nhiều công ty chứng khoán, mảng này đang dần trở thành trụ cột của DSC khi lãi từ các hoạt động cho vay và phải thu (chủ yếu là cho vay margin) liên tục tăng từ 6 tỷ đồng trong năm 2021 lên 48 tỷ đồng trong năm 2022, tiếp tục tăng vọt lên 135 tỷ đồng vào năm 2023. Nửa đầu năm 2024, mức lãi đạt 94 tỷ đồng, gấp rưỡi cùng kỳ năm ngoái.

Nền tảng để mảng cho vay margin của DSC bứt tốc là tăng trưởng thị phần môi giới chứng khoán. Từ mức doanh thu môi giới chỉ 7 tỷ đồng trong năm 221, sang năm 2022 đã tăng lên 26 tỷ đồng và tăng tiếp lên 104 tỷ đồng trong năm 2023. Nửa đầu năm 2024, doanh thu môi giới đạt 64 tỷ đồng, gấp rưỡi cùng kỳ. Tuy nhiên, do tập trung vào mở rộng thị phần để làm bàn đạp tăng trưởng cho vay margin nên DSC chấp nhận hy sinh lợi nhuận mảng môi giới, vài năm qua chỉ lãi nhẹ hoặc lỗ nhẹ.

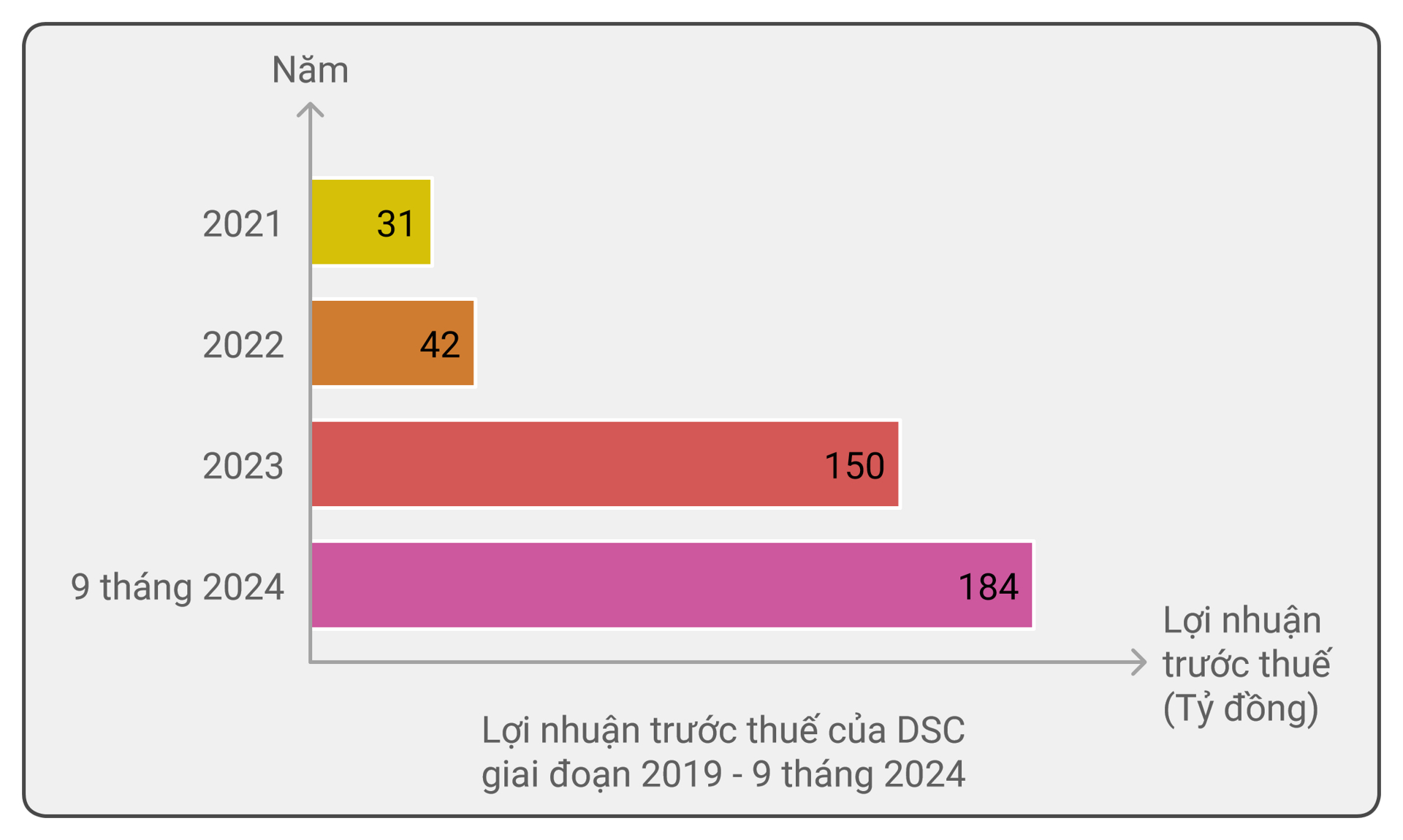

Xét tổng thể, lợi nhuận trước thuế tăng mạnh qua các năm, từ mức 31 tỷ đồng năm 2021 lên 42 tỷ đồng năm 2022, tăng tiếp lên 150 tỷ đồng năm 2023. Theo số liệu mới nhất, lợi nhuận trước thuế của DSC ước tính đạt 184 tỷ đồng trong 9 tháng năm nay, vượt năm 2023 và hoàn thành 92% kế hoạch cả năm 2024.

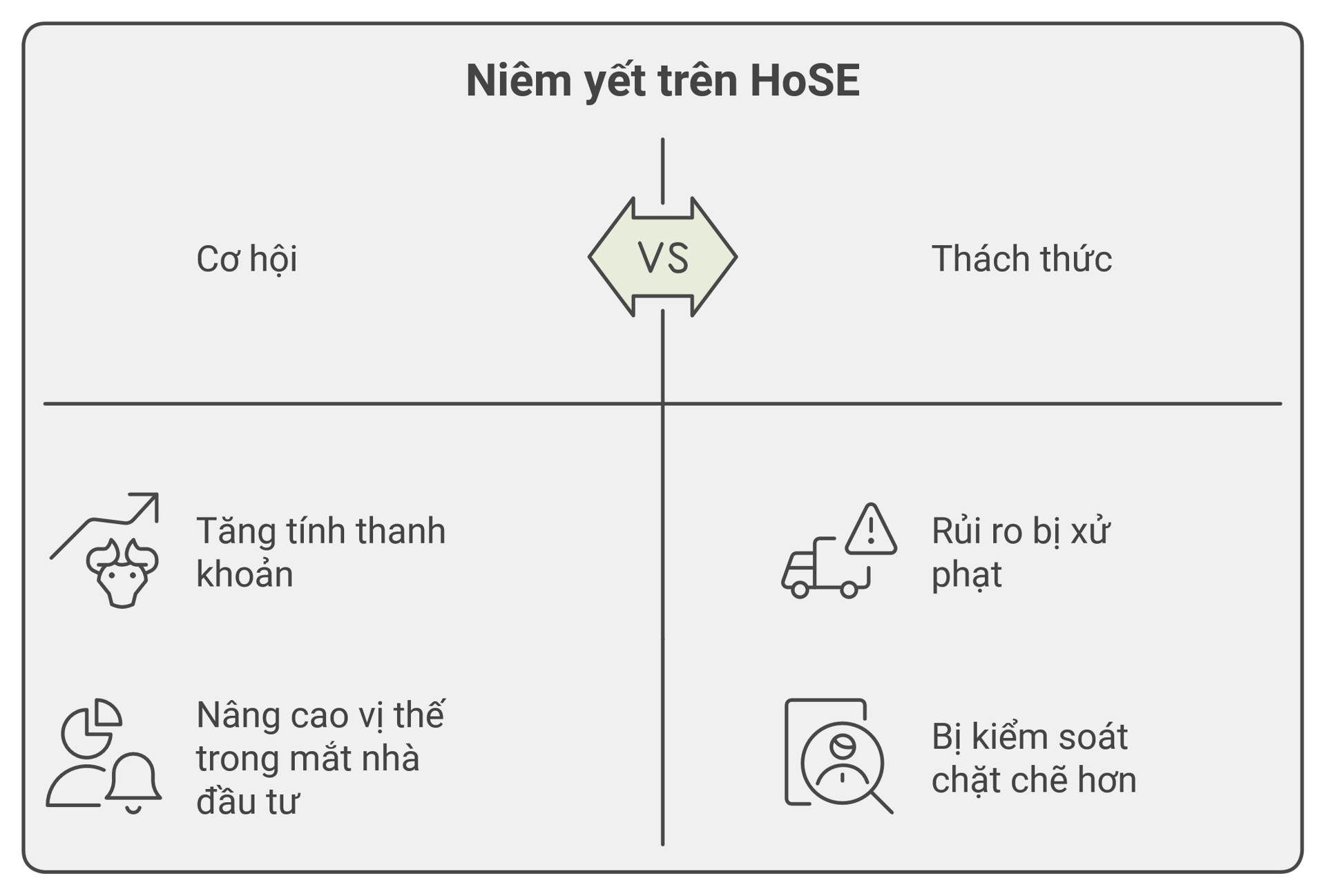

Với tiềm lực tài chính cùng sức mạnh tổng thể của hệ sinh thái TC Group, đi kèm dàn lãnh đạo trẻ nhưng “chắc tay” trong các hoạt động kinh doanh, DSC hứa hẹn sẽ trở thành “ngựa ô” trong ngành chứng khoán. Bằng việc lên sàn HoSE, chú “ngựa ô” này đã sải một bước dài trong tham vọng gia tăng vị thế trong ngành chứng khoán nói riêng và trên thị trường chứng khoán nói chung.

Lợi ích rõ thấy nhất khi doanh nghiệp chuyển lên sàn HoSE là gia tăng tính thanh khoản cho cổ phiếu. Lợi ích thứ hai là “nâng chuẩn” trong mắt các nhà đầu tư, đặc biệt là nhà đầu tư nước ngoài. DSC cũng không phải ngoại lệ.

Chia sẻ tại đại hội đồng cổ đông thường niên 2024, lãnh đạo DSC cho biết công ty đang tìm kiếm đối tác chiến lược nước ngoài, trong bối cảnh 10 năm tới sẽ là thời kỳ phát triển vàng của ngành chứng khoán.

Tìm được một đối tác chiến lược nước ngoài phù hợp không đơn giản. Từ phía đối tác, họ phải thấy doanh nghiệp thực sự hấp dẫn và có tiềm năng bứt phá. Từ phía doanh nghiệp, ngoài kỳ vọng về giá trị cộng hưởng thì quan trọng nhất vẫn là đối tác sẵn sàng mua cổ phiếu với giá bao nhiêu. Nhà đầu tư thì muốn mua cổ phiếu giá thấp trong khi doanh nghiệp lại muốn bán cổ phiếu với giá cao.

Để bên mua và bên bán “gặp nhau”, bản thân doanh nghiệp niêm yết phải tìm cách nâng mức định giá lên và mức định giá này phải hợp lý trong mắt của đối tác chiến lược.

Hiện hệ số định giá P/B của DSC ở mức khoảng hơn 2 lần, đây là mức định giá tương đương bình quân ngành. Quan sát ngành chứng khoán, có thể thấy về cơ bản, công ty chứng khoán nào có tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) càng cao thì càng được thị trường định giá P/B ở mức cao, có những công ty chứng khoán được định giá P/B ở mức trên 3 lần.

Điều này hàm ý rằng để nâng thị giá DSC một cách hợp lý, ROE của công ty chứng khoán này phải được nâng lên. Đứng trên quan điểm đó thì tăng vốn không phải là bước đi khôn ngoan đối với DSC ở thời điểm hiện tại mà tối ưu hoá lợi nhuận mới là điều cần được ưu tiên.

Với kết quả kinh doanh sơ bộ quý III/2024 vừa công bố, ROE của DSC hiện đã lên mức tương đương bình quân ngành. Công ty chứng khoán này còn không ít dư địa để tiếp tục nâng ROE lên bởi (1) công ty này chỉ mới tăng vốn chủ sở hữu lên gấp đôi từ quý III/2023 nên vẫn còn khả năng tiếp tục tối ưu hóa nguồn vốn này (2) tỷ lệ nợ vay trên vốn chủ sở hữu của công ty tính đến cuối tháng 6/2024 mới chỉ ở mức 85%, thấp hơn nhiều mức bình quân khoảng 120% theo thống kê của VietnamFinance đối với 19 công ty chứng khoán trong nước tiêu biểu, nghĩa là DSC còn nhiều dư địa để dùng đòn bẩy tài chính.

Đó là cách đi lên truyền thống. Một cách khác táo bạo hơn là áp dụng chính sách miễn phí giao dịch (zero-fee). Nếu lựa chọn hướng đi này, DSC sẽ thu hút nhanh chóng khách hàng, làm bàn đạp để hoạt động cho vay margin bật hẳn lên, từ đó thúc đẩy lợi nhuận tăng nhanh.

Vốn dĩ DSC đang có lợi thế bởi hệ thống môi giới chưa “ăn sâu bám rễ” vào hoạt động kinh doanh, cộng với nguồn vốn dồi dào, đồng thời bản thân DSC cũng đang xây dựng các công cụ hỗ trợ đầu tư theo hướng tự động. Rào cản hiện nay, nếu có, nằm ở việc hệ thống công nghệ liệu có đáp ứng được lượng giao dịch tăng vọt không chỉ vì số lượng khách hàng gia tăng mà còn bởi tần suất giao dịch của mỗi khách hàng cũng tăng lên. Hiện rất ít công ty chứng khoán áp dụng chiến lược zero-fee, nhưng trường hợp thành công của TCBS là rõ thấy.

Cũng cần lưu ý rằng nếu điều kiện thị trường chung thuận lợi, đặc biệt là ngành chứng khoán còn có nhiều “game lớn” phía trước như nâng hạng theo tiêu chuẩn FTSE, vận hành KRX, nâng hạng theo tiêu chuẩn MSCI, giá cổ phiếu DSC nói riêng các các cổ phiếu chứng khoán nói chung sẽ dễ dàng hơn trong hành trình đi lên.

(VNF) - Công ty cổ phần Viễn thông FPT (FPT Telecom) mới đây đã công bố thông tin bất thường liên quan đến tư cách đáp ứng điều kiện công ty đại chúng.

(VNF) - TNH dự kiến năm 2026 tiếp tục thua lỗ 51 tỷ đồng, sau khi đã ghi nhận khoản lỗ 93 tỷ đồng trong năm 2025 trước đó.

(VNF) - VN-Index liên tục lập đỉnh mới nhưng dòng tiền ngày càng phân hóa khắt khe, khiến cơ hội chỉ thực sự thuộc về những nhà đầu tư kiên nhẫn.

(VNF) - Cổ phiếu HRC tiếp tục xuất hiện các chuỗi tăng trần mới đang khiến không ít nhà đầu tư liên tưởng đến giai đoạn tăng nóng trước đó.

(VNF) - LICOGI lỗ hơn 22 tỷ trong quý I/2026, chấm dứt đà hồi phục sau khi lãi hơn trăm tỷ trong năm trước đó.

(VNF) - Dù không ồn ào, làn sóng “cắm cờ” tại IFC đang âm thầm diễn ra có thể định hình lại cuộc chơi của ngành chứng khoán Việt Nam.

(VNF) - Hàn Quốc sẽ triển khai thu thuế từ lợi nhuận giao dịch tiền mã hóa theo kế hoạch từ tháng 1/2027.

(VNF) - Sau phần lớn thời gian giao dịch giằng co quanh tham chiếu, lực xả hàng bất ngờ tăng mạnh trong phiên chiều đã khiến VN-Index đánh mất ngưỡng tâm lý 1.900 điểm.

(VNF) - Ông Bùi Ngọc Huyên - Phó Trưởng ban Quản lý Chào bán chứng khoán, UBCKNN cho rằng, với những định hướng rõ ràng của nhà quản lý, trong thời gian tới thị trường trái phiếu Việt Nam sẽ có nhiều tín hiệu tích cực bởi những chính sách nhằm tăng phát hành ra công chúng, “phân làn” nhà đầu tư.

(VNF) - Hàng loạt doanh nghiệp niêm yết sẽ chốt quyền chia cổ tức cho cổ đông, trong đó Hòa Phát và Dược Hậu Giang gây chú ý với quy mô chi trả lên tới hàng nghìn tỷ đồng.

(VNF) - Quý I/2026, hàng loạt doanh nghiệp lớn đã thu về “bộn tiền” nhờ gửi tiền, mua trái phiếu và cho vay.

(VNF) - Theo MBS, dù VN-Index đã lập đỉnh cao mới và phía trước là ‘bầu trời’, nhưng số nhóm cổ phiếu mang tính dẫn dắt không nhiều. Ngoài nhóm Vingroup chiến thắng thị trường, phần lớn các nhóm cổ phiếu vẫn đang ‘ở dưới mặt đất’, thậm chí cách khá xa đỉnh thiết lập từ đầu năm

(VNF) - Có 38,7 tỷ trả nợ vay, nhưng Công ty TNHH MTV Đầu tư và Xây dựng vẫn chưa thể 'thoát' cưỡng chế thuế.

(VNF) - Lợi nhuận quý I không đạt kì vọng, cắt giảm 14% lượng nhân sự và sập hệ thống kết nối trong nhiều giờ, Coinbase trải qua tuần đầu tháng 5 nhiều biến động.

(VNF) - Bên cạnh VIC, các cổ phiếu tăng mạnh nhất trên HoSE tuần qua như GEX, GEE, VIX, VHM và VRE là những mã hỗ trợ đáng kể giúp VN-Index thiết lập đỉnh lịch sử mới.

(VNF) - Cơ quan thuế mới công bố gần 30.000 doanh nghiệp nợ thuế, chây ỳ nợ thuế với số thuế nợ rất thấp, có doanh nghiệp chỉ nợ dưới 100 đồng.

(VNF) - Khoản tiền gửi gần 1.600 tỷ đồng của CTCP Đầu tư LDG đã bị Ngân hàng MB Bank phong tỏa để thực hiện nghĩa vụ của doanh nghiệp với ngân hàng.

(VNF) - Thị giá cổ phiếu STB của Sacombank bứt phá mạnh mẽ, thành cổ phiếu ngân hàng đắt giá nhất sàn chứng khoán. Đà tăng của STB xuất hiện giữa lúc giới đầu tư đặt kỳ vọng lớn vào giai đoạn tái cơ cấu mới của Sacombank.

(VNF) - Sửa đổi Luật Chứng khoán được kỳ vọng sẽ tạo bước chuyển mạnh cho thị trường vốn, khi các chuyên gia cho rằng đây là “cao tốc” mới giúp dẫn dòng vốn trung và dài hạn vào nền kinh tế, đặc biệt là khu vực kinh tế tư nhân. Trọng tâm của lần sửa đổi là nâng chuẩn minh bạch, mở rộng kênh huy động vốn và cải thiện khả năng tiếp cận dòng vốn trong và ngoài nước.

(VNF) - Trong bối cảnh cơ quan thuế tăng cường kiểm soát dòng tiền qua tài khoản ngân hàng, nhiều người lo ngại mọi khoản tiền nhận được đều có thể bị truy thu thuế thu nhập cá nhân. Tuy nhiên, theo quy định hiện hành, có ít nhất 9 trường hợp nhận tiền chuyển khoản hợp pháp không thuộc diện phải nộp thuế mà người dân cần lưu ý để tránh hiểu nhầm khi phát sinh giao dịch lớn.

(VNF) - Ủy ban Chứng khoán Nhà nước (UBCKNN) vừa xử phạt CTCP Chứng khoán Beta hơn 362 triệu đồng do vi phạm quy định về cho vay và báo cáo sai lệch tỷ lệ an toàn tài chính.

(VNF) - Dù thị trường chứng khoán tiếp tục duy trì đà tăng điểm trong tháng 4, số lượng tài khoản mở mới của nhà đầu tư lại giảm mạnh gần 30% so với tháng trước.

(VNF) - Tập đoàn Nagakawa có nợ phải trả đến cuối quý I/2026 là hơn 1.832,13 tỷ đồng, tăng hơn 88,37 tỷ đồng chỉ sau 3 tháng.

(VNF) -Trong báo cáo thông tin kết quả tài chính quý I, Strategy cho biết lỗ ròng hơn hơn 12,54 tỷ USD và cân nhắc sẽ bán Bitcoin.

(VNF) - Cục Thuế đã có công văn hỏa tốc thông báo kế hoạch tạm dừng các dịch vụ, hệ thống ứng dụng trong ngày 9/5.

(VNF) - Công ty cổ phần Viễn thông FPT (FPT Telecom) mới đây đã công bố thông tin bất thường liên quan đến tư cách đáp ứng điều kiện công ty đại chúng.

(VNF) - Sau hơn một năm triển khai, dự án Vinhomes Wonder City (xã Ô Diên, Hà Nội) đang từng bước định hình diện mạo của một đại đô thị quy mô lớn ở phía Tây Hà Nội.