'Tăng trưởng tín dụng sẽ ngày càng sát tăng trưởng GDP danh nghĩa'

Minh Tâm -

10/01/2020 15:57 (GMT+7)

(VNF) - Theo MBS, tăng trưởng tín dụng trong năm 2020 sẽ giảm so với năm 2019 và ngày càng sát hơn với tốc độ tăng trưởng GDP danh nghĩa. Cùng với đó, tín dụng sẽ tăng trưởng yếu hơn ở các ngân hàng quốc doanh và cạnh tranh tín dụng bán lẻ sẽ ngày càng khốc liệt.

'Tăng trưởng tín dụng sẽ ngày càng sát tăng trưởng GDP danh nghĩa'

Trong Báo cáo chiến lược năm 2020 vừa công bố, Công ty Chứng khoán MB (MBS) đã chỉ ra nhiều xu hướng chi phối ngành ngân hàng năm 2020.

Theo MBS, tăng trưởng tín dụng trong năm 2020 sẽ giảm xuống so với năm 2019 và ngày càng sát hơn với tốc độ tăng trưởng GDP danh nghĩa.

MBS nhận định chính sách thận trọng của Ngân hàng Nhà nước (NHNN) và lãi suất đang có khuynh hướng tăng là hai yếu tố làm tín dụng tăng thận trọng hơn trong năm 2019.

Cùng với đó, cạnh tranh từ các kênh dẫn vốn khác cũng là một xu hướng khi thị trường trái phiếu doanh nghiệp ngày càng phát triển (quy mô đã đạt trên 9% GDP), phần nào tác động dẫn tới tăng trưởng tín dụng khiêm tốn hơn các năm trước.

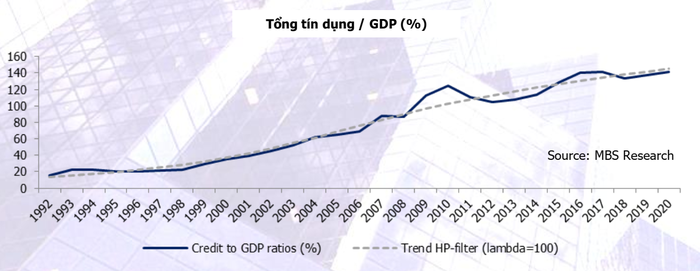

Thêm vào đó, tỷ lệ tín dụng/GDP đạt trên 130% cũng là một yếu tố làm NHNN định hướng tăng trưởng tín dụng chậm lại. Ngoài ra, thông tư 22 đang siết dần cho vay lĩnh vực bất động sản do giảm tỷ lệ huy động ngắn hạn cho vay trung và dài hạn.

Tỷ lệ tín dụng/GDP giữ xu hướng tăng trong suốt vài chục năm qua

Vẫn theo MBS, năm 2020, tín dụng sẽ tăng trưởng yếu ở các ngân hàng quốc doanh và mạnh hơn ở các ngân hàng tư nhân, do sự đồng nhất quy định tỷ lệ LDR về mức 85% thay vì 90% đối với ngân hàng quốc doanh và 80% đối với ngân hàng tư nhân như trước đây.

Đi sâu hơn vào cơ cấu tín dụng, MBS cho rằng tín dụng bán lẻ đang dần giảm tốc.

Công ty chứng khoán này cho hay tín dụng bán lẻ đang được các ngân hàng khai thác triệt để nhờ cấu trúc dân số vàng. Tuy nhiên, cạnh tranh trong tín dụng bán lẻ đang ngày càng khốc liệt do tốc độ tăng trưởng thời gian qua đã ở mức cao, đồng thời nền kinh tế vĩ mô phát triển bớt nóng hơn cũng như chính sách siết dần của NHNN đối với lĩnh vực tài chính tiêu dùng.

Bên cạnh xu hướng tăng trưởng tín dụng giảm và cạnh tranh tín dụng bán lẻ ngày càng khốc liệt, MBS cũng dự báo nhu cầu vốn năm 2020 sẽ thiếu hụt ở từng nhóm ngân hàng.

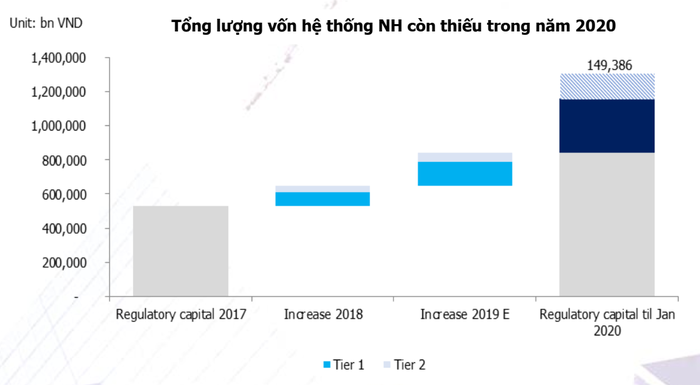

MBS dẫn đánh giá của hãng xếp hạng tín nhiệm Fitch, chuẩn mực Basel II (áp dụng từ ngày 1/1/2020) sẽ tăng các tài sản rủi ro các các ngân hàng Việt Nam thêm khoảng 60% so với năm 2017, tổng cộng 463 nghìn tỷ đồng cho toàn hệ thống. Hệ thống ngân hàng theo đó sẽ thiếu hụt vốn cấp 1, diễn ra chủ yếu tại các ngân hàng chưa niêm yết.

Thống kê cho thấy, lợi nhuận liền kề 4 quý gần đây của cả hệ thống đạt kỷ lục 79.000 tỷ đồng (tăng 22,3%) cũng như huy động vốn từ các đối tác chiến lược làm cải thiện vốn cấp 1 khá tích cực. Tuy nhiên, MBS cho rằng việc áp dụng hệ số rủi ro tín dụng cao hơn vào các khoản cho vay với doanh nghiệp và cho vay bán lẻ là yếu tố cơ bản làm tăng các tài sản có rủi ro (Risk-weighted asset).

Trong khi đó, 18 ngân hàng đã đạt tiêu chuẩn Basel II phần lớn là các ngân hàng thương mại niêm yết. BIDV sau khi bán vốn cho KEB Hana Bank cũng đã được áp dụng Basel II. VietinBank là ngân hàng quốc doanh dự kiến sẽ không kịp áp dụng Basel II do phải tái cấu trúc danh mục các khoản vay cũng như do tỷ lệ LDR cao.

Thời điểm chính thức áp dụng Basel II (1/1/2020), hệ thống ngân hàng Việt Nam ước tính thiếu gần 150.000 tỷ đồng vốn cấp 1 và cấp 2

Một xu hướng đáng chú ý khác được MBS dự báo sẽ diễn ra trong năm 2020 là tăng trưởng NIM (tỷ lệ thu nhập lãi cận biên) sẽ kém khả quan hơn năm ngoái.

4 lý do dẫn đến xu hướng này gồm: mặt bằng lãi suất huy động có xu hướng tăng; cạnh tranh ngày càng khốc liệt hơn trong cho vay tiêu dùng; lãi suất trái phiếu Chính phủ tiếp tục giảm và các ngân hàng sẽ định hướng cho vay an toàn hơn (lãi suất thấp hơn) để đáp ứng tiêu chuẩn Basel II.

Ngoài ra, MBS cũng dự phóng thanh khoản hệ thống sẽ tiếp tục dồi dào và không gây áp lực từ bên ngoài cho lãi suất, nhờ nguồn vốn FDI và xuất khẩu mạnh tạo ra thặng dư thương mại.

MBS kỳ vọng năm 2020, định giá ngân hàng trên thị trường chứng khoán sẽ được nâng cao hơn. Công ty chứng khoán này ưa thích các ngân hàng có hệ sinh thái khách hàng lớn và bền vững cho phép việc huy động vốn có chi phí cạnh tranh, khả năng tăng trưởng lợi nhuận cao, được định giá hợp lý và có các yếu tố thúc đẩy giá cổ phiếu như các thương vụ bán vốn hay hợp tác Bancassurance.

(VNF) - Ngân hàng TMCP Đông Nam Á (SeABank, HoSE: SSB) dự kiến tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026 tại Hải Phòng vào ngày 22/4/2026, trình cổ đông thông qua nhiều nội dung quan trọng.

Tăng trưởng tín dụng tính đến 24/3 đạt 2,15%, tương đương quy mô cho vay ròng ra nền kinh tế đạt gần 396.000 tỷ đồng. Ngược lại, huy động vốn tăng chậm tạo áp lực lên thanh khoản.

(VNF) - Sacombank vừa thu giữ hơn 86.000m2 đất của FLC tại Gia Lai để xử lý nợ xấu của Bamboo Airways, do các bên liên quan không tự nguyện bàn giao tài sản bảo đảm đúng thời hạn.

(VNF) - VietinBank dự kiến trình Đại hội đồng cổ đông phương án sử dụng toàn bộ lợi nhuận còn lại sau khi trích lập các quỹ để chia cổ tức bằng cổ phiếu, qua đó, nâng vốn điều lệ lên hơn 105 nghìn tỷ đồng.

(VNF) - Tại đại hội đồng cổ đông năm 2026, NCB tiếp tục trình cổ đông phương án chi tiết tăng vốn điều lệ lên gần 29.280 tỷ đồng, sớm hơn 3 năm so với lộ trình đã đặt ra tại PACCL.

(VNF) - TPBank dự kiến thành lập ngân hàng con 100% tại Trung tâm Tài chính Quốc tế Việt Nam ở TP. Hồ Chí Minh với vốn điều lệ tối thiểu 3.000 tỷ đồng.

(VNF) - Vietcombank dự kiến trình cổ đông kế hoạch phát hành hơn 1 tỷ cổ phiếu để tăng vốn điều lệ thêm khoảng gần 10.700 tỷ đồng, nâng vốn lên gần 94.000 tỷ đồng.

(VNF) - Trong 2 tháng đầu năm 2026, giao dịch thanh toán không dùng tiền mặt (TTKDTM) tăng 40,74% về số lượng và 13,41% về giá trị so với cùng kỳ năm 2026.

(VNF) - Trong bối cảnh các quy định về thuế và minh bạch tài chính ngày càng được siết chặt, nhiều hộ kinh doanh nhỏ lẻ – từ cửa hàng tạp hóa, quán ăn đến shop thời trang – đang đứng trước yêu cầu phải thay đổi cách vận hành để phù hợp với môi trường kinh doanh mới.

(VNF) - Ngân hàng TNHH MTV Shinhan Việt Nam ghi nhận lợi nhuận trước thuế gần 5.412 tỷ đồng trong năm 2025. Bước sang năm 2026, ngân hàng tiếp tục đẩy mạnh phân khúc SMEs, tín dụng tiêu dùng và chiến lược số hóa nhằm duy trì tăng trưởng bền vững.

(VNF) - Chiều 31/3, Ngân hàng TMCP Nam Á (Nam A Bank – HoSE: NAB) tiếp tục mở rộng hợp tác với BlueOrchard thông qua việc chính thức tiếp nhận thêm 20 triệu USD.

(VNF) - Đó là chia sẻ của lãnh đạo các lãnh đạo doanh nghiệp nhỏ và vừa … về nhu cầu vốn tín dụng trong bối cảnh có nhiều thách thức đối với các doanh nghiệp SME hiện nay. Các doanh nghiệp SME không chỉ cần lãi suất hợp lý mà cần nhất là giải ngân nhanh và đồng hành dài hạn.

(VNF) - Lãi suất cho vay mua ô tô tăng nhanh, lãi suất thả nổi gần chạm ngưỡng 14%/năm. Lãi suất tăng cao khiến nhiều người e ngại khi phải vay mua ô tô.

(VNF) - Ngân hàng TMCP Quân đội (MB), Công ty Cổ phần Digi Invest và Công ty Cổ phần Kim loại quý Ancarat chính thức ký kết hợp tác chiến lược, đánh dấu bước tiến quan trọng trong việc mở rộng hệ sinh thái tài chính số và phát triển kênh tích lũy kim loại quý trực tuyến tại Việt Nam.

(VNF) - Ngân hàng Agribank đấu giá khoản nợ hơn 430 tỷ đồng của Công ty Thuận An. Hai vợ chồng chủ doanh nghiệp này đi dự hội chợ nghề cá ở Trung Quốc rồi mất liên lạc 10 năm qua.

(VNF) - Các công ty chứng khoán đồng loạt hạ dự báo tăng trưởng tín dụng toàn ngành trong năm 2026 trong bối cảnh lãi suất tăng cao và bất động sản không phải là lĩnh vực ưu tiên.

(VNF) - Lãi suất liên ngân hàng VND tăng mạnh, kỳ hạn qua đêm lên tới hơn 11%/năm. Trước diễn biến này, Ngân hàng Nhà nước chào thầu 90.000 tỷ đồng trên kênh OMO nhằm hỗ trợ thanh khoản.

(VNF) - Nếu kịch bản tăng trưởng thuận lợi diễn ra, năm 2026 có thể trở thành thời điểm chứng kiến sự thay đổi tương quan lợi nhuận giữa hai khối ngân hàng quốc doanh và tư nhân.

(VNF) - NHNN yêu cầu các tổ chức tín dụng tập trung triển khai các giải pháp để ổn định mặt bằng lãi suất, góp phần ổn định thị trường tiền tệ cũng như cần cân đối nguồn vốn – sử dụng vốn đảm bảo thanh khoản và khả năng chi trả của TCTD, không gây xáo trộn mặt bằng lãi suất thị trường.

(VNF) - Nhiều ngân hàng đồng loạt thay đổi nhân sự cấp cao trước mùa ĐHĐCĐ, phản ánh quá trình tái cấu trúc và yêu cầu nâng cao năng lực quản trị trong bối cảnh mới.

(VNF) - Báo cáo tài chính kiểm toán năm 2025 cho thấy KienlongBank duy trì đà tăng trưởng rõ nét, với hiệu quả cải thiện qua từng quý, rủi ro được kiểm soát và nền tảng vận hành tiếp tục được chuẩn hóa.

(VNF) - Ngân hàng TMCP Đông Nam Á (SeABank, HoSE: SSB) dự kiến tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026 tại Hải Phòng vào ngày 22/4/2026, trình cổ đông thông qua nhiều nội dung quan trọng.

(VNF) - Tuyến đường Vành đai 3,5 đoạn từ Quốc lộ 32 đến Đại lộ Thăng Long đang dần thể hiện vai trò như một trục "xương sống" của không gian phát triển đô thị phía Tây Hà Nội.

Thời điểm chính thức áp dụng Basel II (1/1/2020), hệ thống ngân hàng Việt Nam ước tính thiếu gần 150.000 tỷ đồng vốn cấp 1 và cấp 2

Thời điểm chính thức áp dụng Basel II (1/1/2020), hệ thống ngân hàng Việt Nam ước tính thiếu gần 150.000 tỷ đồng vốn cấp 1 và cấp 2