Chuyển động ở các ngân hàng lớn: Nợ xấu ngày càng xấu

Kình Dương -

05/11/2018 12:01 (GMT+7)

(VNF) - Báo cáo tài chính hợp nhất quý III/2018 của 7 ngân hàng lớn (Vietcombank, VietinBank, BIDV, MB, Sacombank, VPBank và Techcombank) cho thấy một xu hướng rõ rệt: tỷ lệ nợ xấu ngày càng tăng và nợ xấu ngày càng xấu.

Tỷ lệ nợ xấu ngày càng tăng và nợ xấu ngày càng xấu ở các ngân hàng lớn

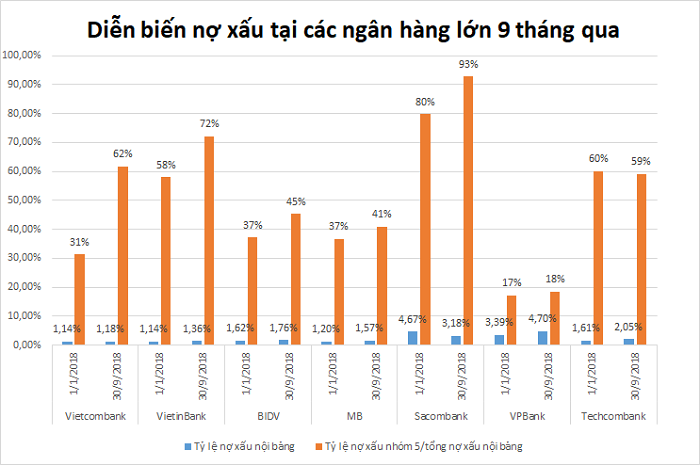

Xét 3 ngân hàng gốc quốc doanh, 9 tháng năm nay, tỷ lệ nợ xấu nội bảng của Vietcombank tăng từ mức 1,14% hồi đầu năm lên 1,18%; trong khi con số này tăng từ 1,14% lên 1,36% ở VietinBank và tăng từ 1,36% lên 1,62% ở BIDV.

Nợ xấu nội bảng là nợ xấu chỉ ghi nhận trong bảng cân đối kế toán, không bao gồm các khoản nợ xấu chưa xử lý tại một tổ chức khác ngoài tổ chức tín dụng (nợ xấu ngoại bảng). Tại Việt Nam, tuyệt đại đa số các khoản nợ xấu ngoại bảng của ngân hàng là nằm ở VAMC, một lượng không đáng kể nằm ở DATC. Trong số 7 ngân hàng lớn đã đề cập, Sacombank, BIDV và VPBank vẫn còn nợ xấu tại VAMC, với khối lượng không nhỏ, đặc biệt là Sacombank.

Tương tự như 3 ngân hàng gốc quốc doanh, tỷ lệ nợ xấu tại các ngân hàng tư nhân lớn cũng tăng. Tỷ lệ này ở MB tăng từ 1,2% lên 1,57% sau 9 tháng; ở VPBank tăng từ 3,39% lên 4,7%; ở Techcombank tăng từ 1,61% lên 2,05%.

Riêng Sacombank, tỷ lệ nợ xấu nội bảng giảm từ 4,67% xuống 3,18%, mặc dù cũng phản ánh tình hình nợ xấu tốt lên nhưng cũng cần lưu ý rằng, nếu tính cả nợ xấu ngoại bảng tại VAMC, tỷ lệ nợ xấu của Sacombank vẫn ở mức rất cao, khoảng 16%.

Tỷ lệ nợ xấu nội bảng và tỷ trọng nợ xấu nhóm 5 (nợ có khả năng mất vốn) của 7 ngân hàng lớn đều trong xu hướng tăng rõ rệt

Bên cạnh việc tỷ lệ nợ xấu gia tăng, còn một tín hiệu kém tích cực hơn là việc tỷ trọng nợ xấu nhóm 5 (nợ có khả năng mất vốn) trong tổng nợ xấu nội bảng tăng mạnh ở các ngân hàng lớn, cho thấy nợ xấu ngày càng xấu.

Ở Vietcombank, nếu như tỷ trọng nợ xấu nhóm 5 hồi đầu năm chỉ là 31% thì chỉ sau 9 tháng, con số này đã lên đến 62%, nghĩa là gần 2/3 nợ xấu của Vietcombank là nợ có khả năng mất vốn. Trong khi đó, tỷ trọng này cũng tăng mạnh ở VietinBank và BIDV, lần lượt tăng từ 58% lên 72% và 37% lên 45%.

Các ngân hàng tư nhân lớn cũng trong tình cảnh tương tự. Tỷ trọng nợ xấu nhóm 5 trong tổng nợ xấu nội bảng của MB tăng từ 37% lên 41% sau 9 tháng; của Sacombank tăng từ 80% lên 93%; của VPBank tăng từ 17% lên 18%. Riêng Techcombank, tỷ trọng này giảm nhẹ từ 60% xuống 59%.

Mặc dù nợ xấu tăng cả về lượng lẫn "chất" nhưng 9 tháng năm 2018, tỷ lệ trích lập dự phòng rủi ro tín dụng trên lợi nhuận thuần của nhiều ngân hàng lớn vẫn giảm so với cùng kỳ năm ngoái. Điều này xảy ra ở Vietcombank (giảm từ 36% xuống 30%), BIDV (giảm từ 68% xuống 66%), MB (giảm từ 33% xuống 28%), Techcombank (giảm từ 34% xuống 19%).

Đây là nguyên nhân quan trọng khiến lợi nhuận trước thuế 9 tháng của nhiều ngân hàng tăng mạnh, bất chấp nợ xấu có chiều hướng xấu đi.

Tuy nhiên, nhìn nhận một cách công bằng thì xu hướng xấu đi là rõ rệt, nhưng câu chuyện ở từng ngân hàng là khác nhau. Có ngân hàng mặc dù tỷ lệ nợ xấu và tỷ trọng nợ xấu nhóm 5 tăng mạnh nhưng tình hình tài chính vẫn rất lành mạnh; có ngân hàng tỷ lệ trích lập dự phòng giảm dù nợ xấu tăng là do cùng kỳ năm ngoái đã trích lập nhiều, hoặc do lợi nhuận thuần tạo ra thêm từ việc chấp nhận rủi ro cao hơn chi phí dự phòng rủi ro...

Ngược lại, nợ xấu ngày càng xấu hàm chứa câu chuyện riêng của từng ngân hàng, nhưng cũng chứa câu chuyện chung: các ngân hàng đang ngày càng tập trung vào hoạt động bán lẻ - hoạt động đem về lợi nhuận cao hơn nhưng rủi ro cũng lớn hơn.

(VNF) - Theo NHNN, Chương trình tín dụng đầu tư hạ tầng điện, giao thông, công nghệ chiến lược được triển khai theo hai giai đoạn với tổng quy mô lên tới 500.000 tỷ đồng. Các doanh nghiệp đủ điều kiện sẽ được vay vốn với lãi suất thấp hơn 1 - 1,5% so với mức lãi suất cùng kỳ hạn của ngân hàng.

(VNF) - Trong năm 2025, công nghệ mới - đặc biệt là trí tuệ nhân tạo (AI) và tự động hóa - không chỉ thay đổi cách vận hành của các tổ chức tài chính toàn cầu mà còn đặt ra nhiều cơ hội lẫn thách thức cho các nền kinh tế như Việt Nam.

(VNF) - Hiện nay, phần lớn nhu cầu cho vay đến từ lạm phát tài sản, khi giá trị các loại tài sản, đặc biệt là bất động sản, tăng lên, thị trường kinh doanh tài sản cũng trở nên sôi động. Điều này kéo theo nhu cầu vay vốn để đầu tư, mua bán tài sản, và thực tế, tín dụng chảy vào khu vực sản xuất không nhiều.

(VNF) - Đến nay, Sacombank vẫn chưa nhận được phản hồi của NHNN về thương vụ xử lý 32,5% cổ phần liên quan đến nhóm ông Trầm Bê do quá trình tái cơ cấu nội bộ tại ngân hàng trung ương.

(VNF) - Khi việc đi – đến – trải nghiệm khắp thế giới trở thành một phần không thể thiếu của thế hệ công dân toàn cầu, TPBank đang kết hợp cùng Visa tạo nên sức bật mạnh mẽ với đa dạng giải pháp thanh toán và chuyển tiền quốc tế liền mạch. Những bước tiến này giúp khách hàng giao dịch tiện lợi và khám phá thế giới ngày càng dễ dàng.

(VNF) - Không ít người vẫn có thói quen rút tiền mặt trực tiếp từ thẻ tín dụng khi cần tiền gấp mà chưa đánh giá đầy đủ các chi phí và rủi ro đi kèm. Theo các chuyên gia tài chính, đây là lựa chọn tiềm ẩn nhiều hệ lụy và người dùng nên cân nhắc các kênh tín dụng minh bạch, chi phí thấp hơn.

(VNF) - Tại Lễ trao giải Cuộc bình chọn Doanh nghiệp niêm yết (Vietnam Listed Company Awards – VLCA) 2025, Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) tiếp tục được vinh danh trong Top 10 Doanh nghiệp có Báo cáo thường niên tốt nhất nhóm ngành tài chính, đánh dấu lần thứ 5 SHB nhận giải thưởng danh giá này.

(VNF) - Tình trạng rút tiền mặt và "rút khống" thẻ tín dụng bùng phát mạnh, gây thiệt hại hàng tỷ đồng và tạo kẽ hở cho tội phạm công nghệ cao. Chuyên gia cho rằng, việc siết hạn mức rút tiền, quy trình xác thực và quản lý thẻ là cần thiết nhằm ngăn chặn gian lận, bảo vệ người dùng cũng như hệ thống tài chính.

(VNF) - Từ 1/1/2026, các ngân hàng ngừng giao dịch online với khách hàng chưa chuẩn hóa thông tin định danh và sinh trắc học theo chuẩn Cơ sở dữ liệu quốc gia về dân cư.

(VNF) - Nhiều ngân hàng dừng gói vay ưu đãi dành cho người trẻ mua nhà, đồng thời nâng lãi suất khoản vay mới khiến kế hoạch an cư của nhiều người buộc phải gác lại.

(VNF) - Giải Marathon quốc tế TP. HCM Techcombank mùa thứ 8 đã khép lại thành công rực rỡ, chính thức trở thành sự kiện marathon có số người tham gia đông nhất Việt Nam với hơn 23.000 vận động viên đến từ 81 quốc gia và vùng lãnh thổ, tăng hơn 30% so với năm trước.

(VNF) - Lãi suất liên ngân hàng lên đỉnh 3 năm; lãi suất OMO bất ngờ tăng mạnh; NHNN can thiệp để ổn định tỷ giá... là thông tin ngân hàng đáng chú ý tuần qua.

(VNF) - Cuối năm 2025, nhiều ngân hàng tại Việt Nam đồng loạt điều chỉnh tăng lãi suất thẻ tín dụng, có nơi chạm ngưỡng gần 40%/năm. Đây là mức rất cao so với mặt bằng thu nhập của đại đa số người dân. Việc dùng thẻ tín dụng đồng nghĩa với lợi ích - hoàn tiền, ưu đãi thanh toán - giờ tiềm ẩn nguy cơ dễ rơi vào “vòng xoáy” nợ nần nếu không có kỷ luật chi tiêu.

(VNF) - Điển hình cho xu hướng sinh lời có thể nhắc đến “Bộ đôi Sinh lời” từ VIB – một giải pháp tài chính mà nhiều nhân vật đại diện cho thế hệ người dùng hiện đại đang tận dụng để sinh lời kép.

(VNF) - Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) triển khai gói tín dụng hỗ trợ cùng nhiều ưu đãi khác giúp người dân và doanh nghiệp khắc phục thiệt hại do ảnh hưởng của các cơn bão số 10, 11, 12 và 13 gây ra.

(VNF) - Theo ông Lưu Minh Sang, Giảng viên Trường Đại học Kinh tế - Luật, Đại học Quốc gia TP. HCM, Nghị định 304 đóng vai trò tạo nên khung pháp lý dài hạn và bền vững cho hoạt động xử lý nợ xấu của các ngân hàng trong giai đoạn mới.

(VNF) - Theo đánh giá của chuyên gia, việc lãi suất tăng chắc chắn tạo ra những sức ép nhất định lên chi phí vốn của doanh nghiệp, đặc biệt với những kế hoạch mở rộng sản xuất – kinh doanh đang chuẩn bị triển khai. Tuy nhiên, mặt bằng lãi suất không hoàn toàn mang sắc thái tiêu cực

(VNF) - Lễ Khai mạc và Họp báo Giải Marathon Quốc tế Thành phố Hồ Chí Minh Techcombank mùa thứ 8 đã diễn ra trang trọng dưới sự chỉ đạo của Ủy ban Nhân dân Thành phố Hồ Chí Minh, Sở Du lịch, Sở Văn hóa và Thể thao và Liên đoàn Điền kinh TP. HCM. Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) là nhà tài trợ chiến lược và công ty Sunrise Events Vietnam phối hợp triển khai.

(VNF) - Lãnh đạo Ngân hàng Nhà nước cho biết sẽ sử dụng linh hoạt các công cụ trong từng giai đoạn để đáp ứng thanh khoản trên thị trường, giữ ổn định tỷ giá.

(VNF) - VietinBank điều chỉnh chính sách ưu đãi của chương trình khuyến mại “Tiết kiệm sinh lời - Quà tặng tức thời”, mang đến nhiều quà tặng trị giá cao và lợi ích cho khách hàng, áp dụng từ ngày 3/12/2025 đến hết ngày 31/3/2026.

(VNF) - Theo NHNN, Chương trình tín dụng đầu tư hạ tầng điện, giao thông, công nghệ chiến lược được triển khai theo hai giai đoạn với tổng quy mô lên tới 500.000 tỷ đồng. Các doanh nghiệp đủ điều kiện sẽ được vay vốn với lãi suất thấp hơn 1 - 1,5% so với mức lãi suất cùng kỳ hạn của ngân hàng.