Thị trường rực lửa, VN-Index vẫn tăng vọt nhờ bộ ba cổ phiếu 'họ Vin'

(VNF) - Theo thống kê tác động đến chỉ số, VIC đóng góp tới 21,83 điểm vào đà tăng của VN-Index, bỏ xa phần còn lại. VHM mang về 8,16 điểm, còn VRE góp 0,94 điểm.

CTCP Sonadezi Châu Đức (SZC) đã nhận được quyết định chấp thuận niêm yết cổ phiếu tại Sở Giao dịch Chứng khoán TP HCM (HoSE) vào ngày 18/12 vừa qua với khối lượng 100 triệu đơn vị.

HoSE chưa công bố ngày chính thức giao dịch và giá chào sàn của SZC. Tuy nhiên, theo bản cáo bạch niêm yết, HĐQT Sonadezi Châu Đức xác định mức giá tham chiếu trong ngày giao dịch đầu tiên của cổ phiếu SZC là 12.500 đồng/cổ phiếu dựa trên cơ sở kết hợp các phương pháp tính giá và tham khảo mức giá giao dịch tại thị trường OTC.

Sonadezi Châu Đức được thành lập 2007 với vốn điều lệ thực góp 74,8 tỷ đồng, đến nay đã tăng lên 1.000 tỷ đồng. Công ty có hai cổ đông lớn gồm CTCP Sonadezi Long Thành (HoSE: SZL) nắm 10,8% vốn và Tổng công ty Sonadezi (UPCoM: SNZ) nắm 46,84% vốn (SZL cũng là công ty con của Sonadezi với tỷ lệ sở hữu 51,19%). Tổng công ty Sonadezi là doanh nghiệp hàng đầu về lĩnh vực cơ sở hạ tầng tại tỉnh Đồng Nai, do UBND tỉnh Đồng Nai sở hữu.

SZC hoạt động trong lĩnh vực đầu tư, kinh doanh hạ tầng khu công nghiệp và xây dựng với dự án chính gồm Khu công nghiệp đô thị Châu Đức, sân golf Châu Đức và dự án BOT đường 768. Trong đó, dự án Khu công nghiệp Châu Đức là dự án mới có quy mô tầm cỡ với tổng diện tích 2.287 ha. Dự án này khi đưa vào khai thác dự kiến sẽ chiếm khoảng 10% thị phần bất động sản công nghiệp của công ty mẹ Tổng công ty Sonadezi.

Về hoạt động kinh doanh, các năm gần đây công ty đạt được kết quả kinh doanh vượt trội, đặc biệt là 9 tháng đầu năm nay. Cụ thể, năm 2016 và 2017, SZC đạt doanh thu thuần lần lượt 101 tỷ và 219 tỷ đồng, lợi nhuận ròng 44 tỷ và 72,7 tỷ đồng; ghi nhận mức tăng trưởng mạnh. 9 tháng đầu năm 2018, doanh thu công ty ghi nhận 255 tỷ đồng, gấp gần 4 lần cùng kỳ 2017; lợi nhuận sau thuế 89,3 tỷ đồng, gấp 3,5 lần. Tính chung cả năm, công ty ước đạt 291 tỷ doanh thu và lãi sau thuế 91 tỷ đồng.

Tuy nhiên, bước sang năm 2019, công ty lên kế hoạch tăng trưởng giảm tốc với doanh thu 320 tỷ và lãi sau thuế 100,2 tỷ, cùng tăng 10% so với ước thực hiện 2018. Cổ tức hằng năm lớn hơn 5%.

Ngày 17/12, Tổng công ty Điện lực Dầu khí Việt Nam – CTCP (PV Power – POW) đã nhận được quyết định niêm yết cổ phiếu tại HoSE với khối lượng 2,34 tỷ đơn vị. Theo bản cáo bạch niêm yết, HĐQT tổng công ty lựa chọn phương pháp bình quân gia quyền giá đóng cửa của 60 phiên giao dịch liên tiếp gần nhất tại UPCoM làm phương pháp xác định giá tham chiếu trong ngày giao dịch đầu tiên tại HoSE.

PV Power là đơn vị thành viên thuộc Tập đoàn Dầu khí Việt Nam (PVN) có vốn điều lệ 23.418 tỷ đồng, quy mô tổng tài sản hơn 61.400 tỷ đồng, trong đó tài sản dài hạn 43.759 tỷ đồng và tài sản ngắn hạn 17.641 tỷ đồng. Đơn vị có các dự án đầu tư nhà máy điện đã phát điện thương mại gồm Nhà máy nhiệt điện Cà Mau 1 và Cà Mau 2, Nhà máy nhiệt điện Nhơn Trạch 1 và 2, Nhà máy nhiệt điện Vũng Áng 1, Nhà máy thủy điện Nậm Cắt, Nhà máy thủy điện Hùa Na và Nhà máy thủy điện Đăkđring.

Tổng công ty tiến hành chào bán cổ phần lần đầu ra công chúng (IPO) vào đầu năm 2018 và nhận được sự quan tâm của đông đảo nhà đầu tư. Phiên đấu giá thu hút hơn 2.000 nhà đầu tư tham gia, toàn bộ 468,4 cổ phần được mua với mức giá bình quân 14.938 đồng/cổ phiếu.

Sau đó, PV Power cũng đã đăng ký giao dịch toàn bộ khối lượng cổ phần thực hiện IPO trên UPCoM và trở thành một trong những cổ phiếu thu hút dòng tiền nhất với khối lượng bình quân 1,7 triệu đơn vị mỗi phiên. Dù vậy, giá cổ phiếu POW sau khi được giao dịch tại UPCoM thì sụt giảm và đến nay về mức giá 14.900 đồng/cổ phiếu – mức giá trúng trong phiên IPO.

Về hoạt động kinh doanh, đến hết quý III, doanh thu của toàn tổng công ty đạt 24.769 tỷ đồng, thực hiện 78,9% kế hoạch năm; lợi nhuận trước thuế 1.783 tỷ đồng, thực thiện 76,6% kế hoạch năm. Xét cho cả năm, PV Power ước thực hiện 2.315 tỷ đồng lãi trước thuế, hoàn thành kế hoạch năm.

Tổng công ty cho biết năm 2019 dự kiến là năm có nhiều yếu tố xảy ra tạo điều kiện thuận lợi cho sản xuất điện. Sản lượng điện của PV Power năm 2019 dự kiến tăng 2% so với năm 2018 theo kế hoạch; giá bán điện có thể được điều chỉnh tăng; khả năng huy động các nhà máy nhiệt điện cao hơn so với năm 2018 do dự báo hiện tượng El Nino xảy ra vào năm 2019 sẽ gây hạn hán, ảnh hưởng tới việc tích nước và hoạt động của các nhà máy thuỷ điện và rủi ro đến từ việc không bảo đảm tiến độ vận hành các nhà máy điện tái tạo. Theo đó, PV Power đề ra kế hoạch doanh thu 33.045 tỷ đồng, tăng 5%; lợi nhuận trước thuế 2.500 tỷ đồng, tăng 7,5% và lãi sau thuế 2.250 tỷ đồng, tăng 6% so với kế hoạch năm 2018.

Ngày 18/12, CTCP Xây lắp thừa thiên Huế nhận được quyết định chấp thuận niêm yết 15,2 triệu cp tại HoSE với mã chứng khoán HUB. Theo bản cáo bạch niêm yết, mức giá tham chiếu cho ngày giao dịch đầu tiên của cổ phiếu HUB được HĐQT lựa chọn dựa trên các phương pháp định giá là 25.000 đồng/cổ phiếu.

Xây lắp thừa thiên Huế tiền thân là đội xây dựng thành lập từ tháng 5/1975, đến 2010 tiến hành cổ phần hóa và chính thức chuyển đổi thành công ty cổ phần có vốn điều lệ 126 tỷ đồng. Trải qua hai lần tăng vốn bằng phát hành thêm cổ phiếu trả cổ tức, HUB đến nay đạt vốn điều lệ 152,5 tỷ đồng. Cổ đông lớn nhất của HUB hiện nay là CTCP Kỹ nghệ lạnh (Searefico) nắm 36% vốn.

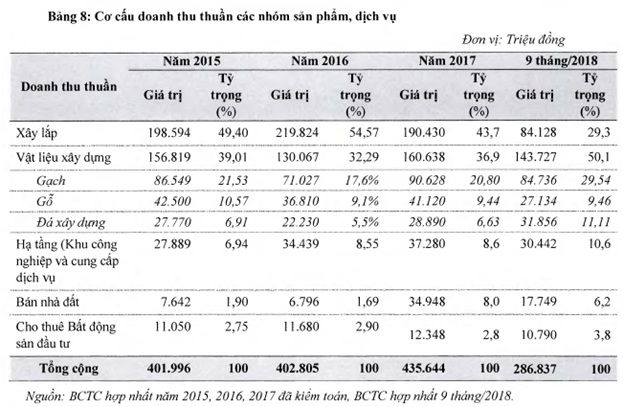

Các sản phẩm và dịch vụ chính mà HUB cung cấp gồm xây lắp (chiếm tỷ trọng doanh thu lớn nhất trên 44%), vật liệu xây dựng (tỷ trọng trên 33%), dịch vụ khu công nghiệp (tỷ trọng 8%) và kinh doanh bất động sản (tỷ trọng trên 2,8%). Tuy nhiên, mảng xây lắp của công ty đang có xu hướng giảm dần tỷ trọng nhường chỗ cho vật liệu xây dựng với gạch là sản phẩm chủ yếu.

Kết quả kinh doanh của HUB tương đối ổn định các năm qua. Cụ thể, doanh thu giai đoạn 2015-2017 đạt khoảng 400-435 tỷ đồng, lãi ròng 47-64 tỷ đồng. 9 tháng đầu năm nay ghi nhận doanh thu thuần 286,8 tỷ đồng và lãi sau thuế 45 tỷ đồng.

Mặt khác, HUB có 7 công ty con sở hữu trực tiếp và gián tiếp, hiệu quả hoạt động kinh doanh của công ty chủ yếu dựa vào các công ty con. Như năm 2017, doanh thu các công ty con chiếm 47,2% và 9 tháng đầu năm tăng lên 64,6%. Lợi nhuận sau thuế các công ty con cũng chiếm 44% trong năm 2018 và 61,8% trong 9 tháng đầu năm.

Xem thêm: Các sếp Hoàng Anh Gia Lai liên tục bị xử phạt

(VNF) - Theo thống kê tác động đến chỉ số, VIC đóng góp tới 21,83 điểm vào đà tăng của VN-Index, bỏ xa phần còn lại. VHM mang về 8,16 điểm, còn VRE góp 0,94 điểm.

(VNF) - Công ty cổ phần Quản lý Quỹ VinaCapital vừa chính thức đưa vào giao dịch hai quỹ ETF chiến lược gồm VinaCapital VNMITECH (mã chứng khoán: FUEMITEC) và VinaCapital VN50 Growth (mã chứng khoán: FUEVN50G) trên Sở Giao dịch Chứng khoán TP.HCM (HOSE).

(VNF) - Công ty cổ phần G-Automobile vừa thông qua quyết nghị của HĐQT về việc tăng vốn đầu tư của doanh nghiệp tại Công ty cổ phần Truyền thông và Dữ liệu thanh toán An Du (công ty con của G-Automobile).

(VNF) - Độ dài bất thường cùng nội dung hiếm gặp khiến Nghị quyết của Chứng khoán Hòa Bình trở thành một trong những tài liệu đáng chú ý nhất mùa ĐHĐCĐ năm nay.

(VNF) - Dự thảo Luật Chứng khoán sửa đổi dự kiến trình Quốc hội trong thời gian tới sẽ bổ sung cơ chế thử nghiệm có kiểm soát (sandbox) đối với các lĩnh vực công nghệ cao, đồng thời tiếp tục cắt giảm điều kiện kinh doanh và thủ tục hành chính nhằm tạo thuận lợi hơn cho doanh nghiệp tham gia thị trường.

(VNF) - Vốn chủ sở hữu âm gần 9 tỷ đồng, lỗ lũy kế vượt 74 tỷ đồng và hàng loạt khoản mục chưa thể xác minh khiến VPC bị kiểm toán từ chối đưa ra ý kiến đối với báo cáo tài chính năm 2025, đồng thời không còn đáp ứng điều kiện là công ty đại chúng.

(VNF) - Nếu các giải pháp kỹ thuật được xem là những bước đi nhằm cải thiện khả năng tiếp cận thị trường trong ngắn hạn, thì việc sửa đổi Luật Chứng khoán lần này lại hướng tới một mục tiêu rộng hơn: chuẩn bị nền tảng pháp lý cho giai đoạn phát triển mới, giai đoạn tăng tốc của thị trường vốn Việt Nam.

(VNF) - Đầu tư HVA vừa công bố báo cáo tài chính năm 2025 với doanh thu tăng mạnh, song kiểm toán chỉ ra nhiều rủi ro đáng lo ngại liên quan tới ONUS.

(VNF) - Từ mức đỉnh từng thiết lập hồi đầu tháng 3 vừa qua, PVB đã "lao dốc" 40% về vùng đáy thấp nhất trong vòng 1 năm qua.

(VNF) - Tại Dự thảo nghị định gia hạn thời hạn nộp tiền thuế, thuê đất, Bộ Tài chính đề xuất tiếp tục gia hạn khoảng 125.000 tỷ đồng tiền thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN) và tiền thuê đất 2026. Con số này cao hơn khoảng 10.000 tỷ đồng so với năm trước.

(VNF) - ACBS khuyến nghị nhà đầu tư trong giai đoạn này nên gia tăng tỷ trọng tiền mặt để hưởng lợi từ môi trường lãi suất cao hiện tại, có thể phân bổ phần tiền mặt đó sang tiền gửi tiết kiệm, chứng chỉ tiền gửi hoặc các trái phiếu doanh nghiệp với lợi suất hấp dẫn.

(VNF) - Việt Nam đang bước vào giai đoạn chuyển giao tài sản giữa các thế hệ doanh nhân. Đây được xem là động lực quan trọng thúc đẩy sự phát triển của ngành quản lý tài sản trong những năm tới.

(VNF) - Xuân Cầu Holdings đã mua vào thành công 8,58 triệu cổ phiếu VIW, tương đương gần 15% vốn điều lệ, trong phiên giao dịch ngày 10/6.

(VNF) - Tổng công ty Đầu tư phát triển hạ tầng Đô thị UDIC - Công ty TNHH MTV (gọi tắt là UDIC) vừa tăng vốn điều lệ từ 4.300 tỷ lên 4.949 tỷ đồng.

(VNF) - Cổ phiếu STK của Sợi Thế Kỷ đã rơi xuống vùng giá thấp nhất trong vòng 5 năm trở lại đây, thị giá giảm 29% kể từ đầu năm 2026.

(VNF) - Hoà Phát đã nâng vốn điều lệ lên mức 84.430 tỷ đồng, vượt mặt nhiều ngân hàng lớn như Vietcombank, MB, VietinBank, VPBank.

(VNF) - Trong lúc giới đầu tư dõi theo các đánh giá sắp tới của MSCI, tiến trình cải cách thị trường chứng khoán Việt Nam vẫn tiếp tục được thúc đẩy. Dự thảo sửa đổi Luật Chứng khoán được kỳ vọng sẽ không chỉ hỗ trợ mục tiêu nâng hạng mà còn mở rộng không gian phát triển cho thị trường vốn, nâng cao tính minh bạch và khả năng thu hút dòng vốn dài hạn.

(VNF) - Đại diện Cục Thuế cho biết, tình hình gian lận hóa đơn hiện nay vẫn có xu hướng gia tăng cả về quy mô và mức độ tinh vi. Để chủ động ngăn chặn, nhà chức trách đã nhận diện và công khai 5 thủ đoạn phổ biến.

(VNF) - Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (Petrovietnam) vừa công bố báo cáo tài chính hợp nhất năm 2025 với nhiều chỉ tiêu đáng chú ý về kết quả kinh doanh tích cực.

(VNF) - Ngày 15/6/2026 tại Hà Nội, Công ty Tài chính TNHH MTV Lotte Việt Nam (LOTTE Finance) và Tập đoàn MISA ký kết thỏa thuận hợp tác nhằm triển khai các giải pháp tài chính số, hướng tới nâng cao hiệu quả quản lý tài chính và mở rộng khả năng tiếp cận vốn cho doanh nghiệp, hộ kinh doanh và khách hàng cá nhân.

(VNF) - Trước băn khoản của cổ đông về việc cổ phiếu CTD vừa trải qua nhịp điều chỉnh mạnh, Chủ tịch Coteccons khẳng định doanh nghiệp không chạy theo biến động ngắn hạn của thị trường mà tập trung vào chất lượng tăng trưởng, hiệu quả dòng tiền và các cơ hội phát triển dài hạn.

(VNF) - Mùa cơ cấu ETF quý II/2026 đang bước vào giai đoạn cao điểm với nhiều biến động đáng chú ý. Trong khi VNM ETF dự kiến mua mạnh hàng loạt cổ phiếu, nổi bật là MSB và VPL, thì ETF Fubon tiếp tục đối mặt làn sóng rút vốn kéo dài. Những động thái này diễn ra trong bối cảnh VN-Index vẫn loay hoay dưới mốc 1.800 điểm và chưa thoát khỏi nguy cơ xuất hiện các nhịp “bẫy tăng giá” ngắn hạn.

(VNF) - Nhờ giao dịch quy mô lớn tại cổ phiếu VIC, giá trị mua ròng của khối ngoại lên mức cao nhất trong nhiều tháng.

(VNF) - Biến động nhân sự cấp cao chưa làm thay đổi định hướng của PECC2. Doanh nghiệp vẫn đặt kế hoạch tăng trưởng cao trong năm 2026, đồng thời xúc tiến hàng loạt dự án điện hạt nhân, LNG và năng lượng tái tạo.

(VNF) - Ông Trịnh Văn Tuấn, Chủ tịch Tập đoàn PC1 không còn đáp ứng điều kiện đảm nhiệm vị trí thành viên HĐQT độc lập tại Nhựa Tiền Phong do vừa bị khởi tố và bắt tạm giam.

(VNF) - Theo thống kê tác động đến chỉ số, VIC đóng góp tới 21,83 điểm vào đà tăng của VN-Index, bỏ xa phần còn lại. VHM mang về 8,16 điểm, còn VRE góp 0,94 điểm.

(VNF) - Sau thời gian dài thi công dự án dẫn nước Sông Hồng vào Sông Tô Lịch, kết hợp chống ngập nhiều đoạn trên đường Võ Chí Công (Hà Nội) đã được hoàn trả mặt bằng, dần thông thoáng và khoác lên diện mạo mới.