Phó Thủ tướng Phạm Gia Túc: 'Sửa Luật Đất đai trong năm 2026'

(VNF) - Phó Thủ tướng Thường trực Chính phủ Phạm Gia Túc yêu cầu sớm hoàn thành điều chỉnh quy hoạch sử dụng đất quốc gia 2021-2030, sửa đổi Luật Đất đai trong năm 2026.

Thị trường trái phiếu doanh nghiệp đang trở nên sôi động trở lại. Theo thông tin từ ông Trần Phú Việt, Trưởng phòng Nghiên cứu & Phát triển sản phẩm, Khối thông tin tài chính của FiinGroup, cung cấp trong hội thảo "Triển vọng kinh tế vĩ mô và thị trường chứng khoán năm 2024" do FiinGroup tổ chức mới đây, những tháng cuối năm 2023, giá trị phát hành trái phiếu doanh nghiệp trên thị trường sơ cấp lớn hơn rất nhiều so với những tháng đầu năm.

Những đợt phát hành này chủ yếu là xuất từ các nhóm ngành như ngân hàng và bất động sản. Theo thống kê của FiinGroup, từ đầu năm đến nay, ngân hàng phát hành 110.000 tỷ đồng trái phiếu. Trong khi đó, con số này ở các doanh nghiệp bất động sản là 74.000 tỷ đồng. Phần lãi mà trái chủ nhận được từ các ngân hàng vào khoảng 7%/năm trong khi bất động sản là 15%/năm. Những con số này thể hiện phần nào mức độ rủi ro của các nhóm ngành này là khác nhau.

Trên thị trường thứ cấp, kể từ khi sàn giao dịch trái phiếu riêng lẻ ra đời khoảng giữa tháng 7/2023, giá trị giao dịch hàng ngày (tính trung bình theo tuần) tăng rất mạnh, đặc biệt là từ khoảng giữa tháng 10/2023, từ khoảng 1.000 - 2.000 tỷ đồng/ngày có những tuần gần đây đã lên đến khoảng 4.500 tỷ đồng/ngày.

"Thanh khoản của thị trường gia tăng, có nhiều tổ chức phát hành giao dịch hơn sẽ giúp được chúng ta thu thập được các thông tin rất quan trọng trên thị trường. Đây là lần đầu tiên chúng ta có thể xây dựng được đường cong lãi suất trái phiếu của doanh nghiệp. Ví dụ như VinFast, ở kỳ hạn 6 - 12 tháng, lãi suất trái phiếu của tổ chức này vào khoảng 8,92%/năm và với kỳ hạn 18 - 24 tháng là vào khoảng 9,81%/năm. Đây là thông tin rất bổ ích cho chúng ta trong hoạt động như quản lý danh mục, định giá danh mục, đầu tư...", đại diện của FiinGroup nhấn mạnh.

Dẫu có sôi động hơn nhưng nhìn chung, tổng giá trị lưu hành trái phiếu của toàn thị trường đang có xu hướng giảm bởi hoạt động mua lại và đáo hạn của các tổ chức phát hành, cũng như hoạt động phát hành thu hẹp hơn so với những giai đoạn trước. Theo FiinGroup, dòng tiền đáo hạn trong năm 2024 bao gồm cả nợ gốc và lãi khoảng 380.000 tỷ đồng, tập trung vào 2 nhóm ngành chính là bất động sản và ngân hàng.

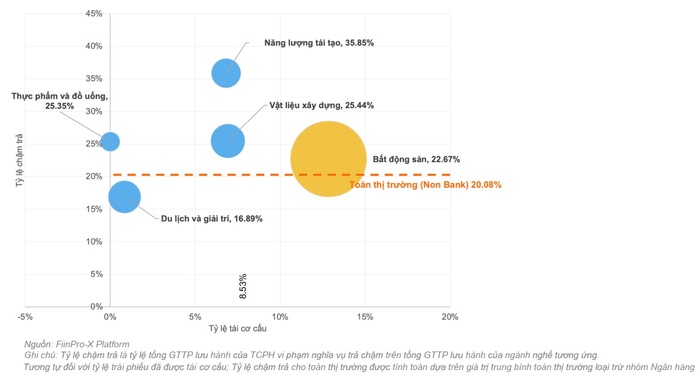

Để đo lường áp lực thanh toán trên thị trường trái phiếu, FiinGroup sử dụng quy ước trong thống kê là: Nếu như một lô trái phiếu của một tổ chức phát hành vi phạm mức độ trả lãi hoặc trả gốc thì có nghĩa là toàn bộ những phần giá trị trái phiếu đang lưu hành của tổ chức đó sẽ được đánh dấu là vi phạm.

"Dựa trên cách thống kê như vậy, chúng tôi đã nhóm lại những cái tổ chức phát hành vi phạm theo nhóm ngành. Bất động sản đang là nhóm ngành có tổng giá trị trái phiếu lưu hành cao nhất và mức độ vi phạm khoảng 22,67%, cao hơn thống kê toàn thị trường. Theo thống kê của chúng tôi, trong năm 2024, tổng giá trị đáo hạn trái phiếu của nhóm bất động sản sẽ vào khoảng hơn 110.000 tỷ đồng", ông Trần Phú Việt cho hay.

Những khoản nợ xấu này thuộc về 147 tổ chức phát hành đã được ghi nhận là vi phạm trong năm 2022 - 2023, đồng thời đã được khu trú và được thị trường xác định rất rõ.

"Do vậy, chúng tôi cho rằng những khoản đáo hạn của các tổ chức bất động sản này trong năm 2024 sẽ không gây quá nhiều sự bất ngờ cũng như biến động cho thị trường khi họ tiếp tục công bố những đợt trả chậm của những lô trái phiếu này, bởi vì thị trường đã nhận thức được rủi ro này", đại diện FiinGroup nêu quan điểm.

Nhận định triển vọng của thị trường trái phiếu doanh nghiệp trong năm 2024, ông Trần Phú Việt nêu cả mặt tích cực và tiêu cực.

Về mặt tiêu cực, sẽ có khả năng do môi trường kinh doanh tiếp tục khó khăn và phục hồi chậm, dẫn đến triển vọng kinh doanh của các tổ chức, đặc biệt là trong nhóm bất động sản và nhóm năng lượng tái tạo sẽ tiếp tục xấu hoặc sẽ không đủ dòng tiền để trả cho những trái phiếu mà họ nắm giữ.

Bên cạnh đó, kênh trái phiếu doanh nghiệp chưa hồi phục, một phần là do sự thiếu sự tham gia mạnh mẽ tổ chức định chế phi tài chính và những nhà đầu tư cá nhân, có thể do những vấn đề liên quan đến vi phạm trả lãi, trả gốc...

"Chúng ta sẽ phải chờ một thời gian nữa để những nhóm nhà đầu tư này quay trở lại thị trường, góp phần đưa kênh trái phiếu doanh nghiệp trở lại thành kênh huy động vốn trung và dài hạn cho các tổ chức kinh doanh", ông Trần Phú Việt nói.

Về mặt tích cực, thị trường trái phiếu doanh nghiệp trong năm 2022 và 2023 đã có rất nhiều tổ chức vi phạm nghĩa vụ trả lãi, trả gốc và những cái tổ chức này đã được thị trường nhận diện và sàng lọc, những doanh nghiệp còn lại chưa có vi phạm, có lịch sử trả lãi tốt sẽ là điểm sáng của thị trường, giúp thị trường thanh lọc và nhà đầu tư có thể lựa chọn những tổ chức có lịch sử trả trả lãi tốt, những ngành có ít tổ chức vi phạm và có triển vọng tốt để đầu tư.

Thứ hai, liên quan đến thông tin về trái phiếu, năm 2023, thị trường đã có những thay đổi rất mạnh mẽ như sàn giao dịch trái phiếu riêng lẻ ra đời, toàn bộ các trái phiếu riêng lẻ đều đã được lưu ký trên Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC) . Các thông tin như là lãi suất coupon, thông tin giao dịch... đều đã được công bố. Ngoài ra, những quy định về pháp lý như phải công bố báo cáo tài chính... sẽ tạo ra một bức tranh thông tin tài chính rất rõ ràng cho các nhà đầu tư tham khảo, phân tích để đưa ra quyết định đầu tư.

Bày tỏ quan điểm có phần khác biệt, ông Nguyễn Quang Thuân, Chủ tịch FiinGroup, cho hay những doanh nghiệp vi phạm đã được thị trường nhận diện, thế nhưng áp lực đáo hạn trái phiếu vẫn còn lớn và là một phần rủi ro của nền kinh tế, của thị trường tài chính, thế nên chúng ta vẫn phải theo dõi. "Trong năm tới, các nhà đầu tư vẫn cần đặc biệt theo dõi rủi ro và tác động lan tỏa hoặc lây chéo từ những doanh nghiệp có dư nợ trái phiếu lớn, đặc biệt đối với một số tổ chức tài chính, ngân hàng có dư nợ và chất lượng trái phiếu doanh nghiệp thấp", ông Thuân lưu ý.

Chia sẻ thêm về triển vọng của thị trường trái phiếu, Chủ tịch FiinGroup kể một câu chuyện gần đây, rằng sau khi Mỹ nâng cấp quan hệ chiến lược với Việt Nam, FiinGroup có tiếp 5 quỹ đầu tư lớn, chủ yếu là quỹ hưu trí của Mỹ. Họ quản lý khoảng 220 tỷ USD và quyết định phân bổ khoảng 1,5% cho một số thị trường mới nổi, trong đó có Việt Nam.

"Họ tưởng rằng thị trường trái phiếu Việt Nam đã phát triển, có xếp hạng tín nhiệm, có minh bạch thông tin nhưng trên thực tế, họ sẽ không thể tham gia được", ông Thuân nói và cho biết lý do là trái phiếu doanh nghiệp tại Việt Nam có bản chất là tín dụng, được các tổ chức trung gian như ngân hàng, công ty chứng khoán đứng ra thực hiện để tái cấu trúc vốn cho doanh nghiệp. Trong khi đó, các quỹ hưu trí phân bổ vốn dựa trên xếp hạng tín nhiệm và quy tắc quản trị danh mục đầu tư.

Từ câu chuyện trên, Chủ tịch FiinGroup cho rằng để thị trường trái phiếu phát triển bền vững, không chỉ cần nâng cấp các quy định về mặt phát hành mà việc phát triển cơ sở nhà đầu tư, đặc biệt là nhà đầu tư tổ chức, là rất quan trọng, thay vì chỉ phát triển theo hướng tái cấu trúc nguồn vốn cho doanh nghiệp như hiện nay.

(VNF) - Phó Thủ tướng Thường trực Chính phủ Phạm Gia Túc yêu cầu sớm hoàn thành điều chỉnh quy hoạch sử dụng đất quốc gia 2021-2030, sửa đổi Luật Đất đai trong năm 2026.

(VNF) - Trong bối cảnh Việt Nam đặt mục tiêu tăng trưởng cao, cải cách thủ tục hành chính không còn là việc nội bộ của bộ máy công quyền. Đó là một chính sách kinh tế quan trọng, tác động trực tiếp đến chi phí vốn, tiến độ dự án, dòng tiền doanh nghiệp, niềm tin nhà đầu tư và năng lực cạnh tranh quốc gia. Việc Chính phủ ban hành 8 nghị quyết cắt giảm, phân cấp, đơn giản hóa thủ tục hành chính và điều kiện kinh doanh ngày 29/4/2026 vì vậy có thể xem là một cú hích thể chế đúng thời điểm.

(VNF) - Thủ tướng yêu cầu Bộ Công an đẩy nhanh tiến độ điều tra, xử lý các vi phạm, sai phạm trong quá trình triển khai dự án sân bay Long Thành, bảo đảm xử lý nghiêm các tổ chức, cá nhân vi phạm theo quy định pháp luật.

(VNF) - Dù nhu cầu lưu trữ năng lượng tại Việt Nam đang tăng nhanh cùng sự bùng nổ của điện tái tạo, thị trường BESS vẫn phát triển chậm do thiếu khung pháp lý rõ ràng, cơ chế giá phù hợp và mô hình triển khai đồng bộ, khiến khoảng cách giữa tiềm năng và thực tế ngày càng nới rộng.

(VNF) - Thường trực Ban Bí thư Trần Cẩm Tú khẳng định công tác cán bộ, trong đó có điều động, luân chuyển là chủ trương lớn, nhất quán của Đảng.

(VNF) - Dự án mở rộng cao tốc đoạn Cao Bồ - Mai Sơn có tổng chiều dài hơn 15km, tổng mức đầu tư hơn 1.875 tỷ đồng từ nguồn ngân sách Nhà nước.

(VNF) - TS Nguyễn Sĩ Dũng cho rằng, việc bãi bỏ gần 900 điều kiện kinh doanh và cắt giảm hàng trăm thủ tục hành chính không chỉ đơn thuần là một đợt tinh giản quy trình, mà là bước chuyển mang tính cấu trúc trong tư duy quản trị. Cải cách lần này hướng tới “thiết kế lại cách vận hành”, chuyển từ tiền kiểm sang hậu kiểm và từ kiểm soát sang kiến tạo, qua đó đặt nền móng cho một môi trường kinh doanh minh bạch và hiệu quả hơn.

(VNF) - Moody’s vừa nâng triển vọng tín nhiệm của Việt Nam từ “ổn định” lên “tích cực”, đồng thời giữ nguyên mức xếp hạng Ba2, phản ánh niềm tin vào tiến trình cải cách thể chế, nền tảng vĩ mô ổn định và dư địa tăng trưởng trung hạn của nền kinh tế.

(VNF) - Thứ trưởng Bộ Tư pháp Nguyễn Thanh Tịnh cho biết các bộ ngành đã đề xuất cắt giảm 1.732 điều kiện kinh doanh không cần thiết; bãi bỏ 680 thủ tục hành chính, đơn giản hóa 521 thủ tục hành chính; cắt giảm thêm 18.097 ngày giải quyết thủ tục.

(VNF) - Theo cáo buộc, bị cáo Phạm Nhật Vinh, cựu phó tổng giám đốc Công ty Nguyễn Kim đã gây thiệt hại cho Nhà nước hơn 669 tỷ đồng vì bán rẻ 9 triệu cổ phiếu Sadeco.

(VNF) - Thứ trưởng Bộ Y tế cho biết các nhà thầu gặp khó khăn khi ngân hàng không phê duyệt các khoản vay với dự án Bệnh viện Bạch Mai, Việt Đức cơ sở 2.

(VNF) - Thủ tướng yêu cầu Ngân hàng Nhà nước nghiên cứu, phân loại các loại hình bất động sản để quy định các hạn mức tín dụng, hệ số rủi ro phù hợp, linh hoạt, hiệu quả.

(VNF) - Theo Bộ trưởng Ngô Văn Tuấn, áp lực lạm phát trong thời gian tới tiếp tục cần được theo dõi chặt chẽ. Bởi lẽ, giá xăng dầu thế giới chưa có dấu hiệu giảm, giá điện tăng do vào mùa cao điểm nắng nóng, giá dịch vụ y tế, giáo dục điều chỉnh theo lộ trình.

(VNF) - Chiều ngày 4/5, Thủ tướng Chính phủ Lê Minh Hưng chủ trì phiên họp Chính phủ thường kỳ tháng 4/2026 - phiên họp Chính phủ thường kỳ đầu tiên của Chính phủ khóa XVI.

(VNF) - Nhắc lại tinh thần chỉ đạo của Bộ Chính trị, Thủ tướng Lê Minh Hưng cho biết không hợp pháp hóa các sai phạm, không làm phát sinh sai phạm mới và có phương án khắc phục thiệt hại tại dự án sân bay Long Thành.

(VNF) - Thủ tướng yêu cầu xử lý nghiêm vi phạm, đồng thời tháo gỡ khó khăn để dự án sân bay Long Thành hoàn thành đúng tiến độ năm 2026.

(VNF) - Từ năm 2010 đến nay, lương cơ sở đã trải qua 10 lần điều chỉnh, trong đó có những năm mức tăng khá mạnh, cao nhất lên tới 30%.

(VNF) - Số liệu thống kê của Cục Thống kê cho thấy, trong 4 tháng đầu năm 2026, thu ngân sách Nhà nước ước đạt hơn 1,1 triệu tỷ đồng, tăng mạnh so với cùng kỳ và hoàn thành khoảng 44% dự toán năm.

(VNF) - Thủ tướng chỉ đạo các bộ, ngành khẩn trương rà soát, đơn giản hóa thủ tục hành chính trong các lĩnh vực như xây dựng, môi trường, phòng cháy chữa cháy… nhằm giảm chi phí tuân thủ, tạo thuận lợi cho doanh nghiệp và thúc đẩy mục tiêu tăng trưởng cao.

(VNF) - 4 tháng đầu năm 2026, số doanh nghiệp thành lập mới và quay trở lại hoạt động tăng mạnh gần 33%, cho thấy sức bật của khu vực kinh tế tư nhân. Tuy nhiên, số doanh nghiệp rút lui khỏi thị trường vẫn lớn, phản ánh áp lực sàng lọc và những thách thức chưa nhỏ đối với môi trường kinh doanh.

(VNF) - HanaGold lên tiếng sau khi hệ thống bị niêm phong khiến giao dịch khách hàng tạm dừng, cho biết việc hạn chế này nhằm phục vụ điều tra và khẳng định tài sản người dùng vẫn được ghi nhận đầy đủ.

(VNF) - Việt Nam - Nhật Bản nhất trí sớm triển khai các dự án hợp tác trong khuôn khổ Sáng kiến "Đối tác về khả năng chống chịu năng lượng và tài nguyên châu Á" (POWERR ASIA), nhằm hỗ trợ các nước châu Á tự chủ năng lượng, theo đó Nhật Bản sẽ hỗ trợ thu xếp nguồn cung dầu thô cho Nhà máy Lọc hóa dầu Nghi Sơn.

(VNF) - Trong khuôn khổ chuyến thăm Việt Nam của Thủ tướng Nhật Bản Takaichi Sanae, hai bên đã ký 6 văn kiện quan trọng trong các lĩnh vực công nghệ vũ trụ, thông tin-truyền thông, thủy lợi, phát triển hạ tầng thích ứng với thiên tai, biến đổi khí hậu và tăng trưởng carbon thấp.

(VNF) - UBND Thành phố Huế đang lấy ý kiến cho dự thảo nghị quyết về chính sách thu hút và đãi ngộ nguồn nhân lực chất lượng cao giai đoạn 2026-2030, với nhiều đề xuất đáng chú ý, trong đó có mức thu nhập lên tới 150 triệu đồng mỗi tháng.

(VNF) - Dịp nghỉ lễ Quốc khánh Việt Nam năm 2026, người lao động cả nước có thể được nghỉ liên tục 5 ngày nếu áp dụng phương án hoán đổi lịch làm việc, theo đề xuất của Bộ Nội vụ.

(VNF) - Phó Thủ tướng Thường trực Chính phủ Phạm Gia Túc yêu cầu sớm hoàn thành điều chỉnh quy hoạch sử dụng đất quốc gia 2021-2030, sửa đổi Luật Đất đai trong năm 2026.

(VNF) - Dự án Nhà ở chung cư cao tầng tại ô đất NO-11 thuộc KĐT mới Dịch Vọng (cạnh Vành đai 2,5 khẩn cấp đoạn KĐT mới Dịch Vọng - Dương Đình Nghệ) của LIDECO sau khi hoàn thành sẽ cung cấp ra thị trường 364 căn hộ.