Bước ngoặt thị trường quản lý gia sản và những 'nước cờ' mới của TCBS

(VNF) - Một mặt TCBS tiếp tục tập trung phát triển các mảng kinh doanh truyền thống, mặt khác liên tục mở rộng hệ sinh thái quản lý tài sản đa dạng.

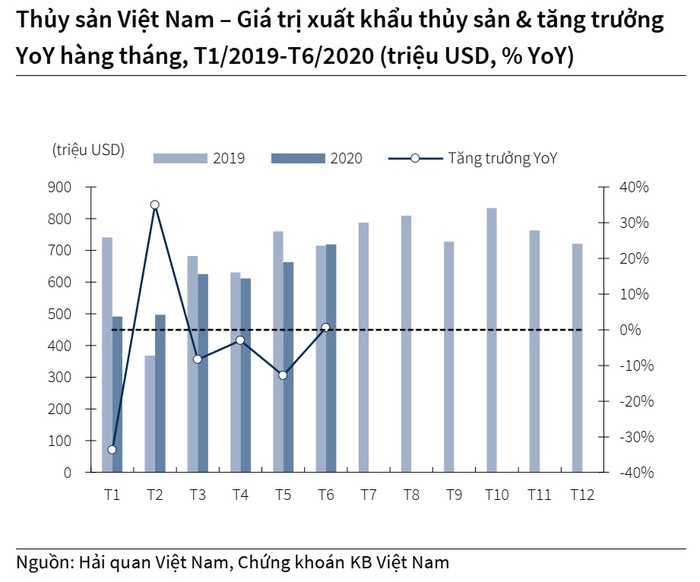

Xuất khẩu thủy sản Việt Nam đã đi ngang trong tháng 6 và rất có thể sẽ tăng trưởng dương trong những tháng tiếp theo nhờ các thị trường xuất khẩu khôi phục về mức trước dịch, qua đó kết thúc chuỗi ngày ảm đạm.

Nhận định này được Công ty Chứng khoán KB Việt Nam (KBSV) nêu ra trong báo cáo ngành thủy sản công bố mới đây.

Trong báo cáo, công ty chứng khoán này bày tỏ kỳ vọng rằng nhiều yếu tố tích cực đối với ngành thủy sản có khả năng xảy ra trong quý IV/2020, qua đó hỗ trợ giá cổ phiếu của các doanh nghiệp cá tra và tôm.

Các yếu tố này bao gồm: xuất khẩu cá tra đảo chiều tăng trưởng dương; xuất khẩu tôm tiếp tục đà tăng trưởng khi nhu cầu ở các thị trường xuất khẩu hồi phục và các đối thủ cạnh tranh tiếp tục gặp khó khăn do đại dịch. Ngoài ra, các khoản đầu tư nâng cấp vùng nuôi hiện tại không chỉ cho phép các doanh nghiệp thủy sản Việt Nam đáp ứng các tiêu chuẩn quốc tế khắt khe hơn về quy tắc xuất xứ, an toàn thực phẩm và bền vững môi trường mà còn tăng khả năng cạnh tranh và cải thiện tính chu kỳ của xuất khẩu thủy sản trong giai đoạn sắp tới.

KBSV cho rằng những chuyển biến tích cực cuối năm 2020 sẽ còn tiếp tục trong năm 2021 ở tất cả các thị trường xuất khẩu chính của Việt Nam.

Chẳng hạn, tại Trung Quốc, tiêu thụ cá tra sẽ quay lại xu hướng tăng trưởng tốt như lúc trước đại dịch khi nhu cầu từ nhà hàng phục hồi, trong khi tiêu thụ tôm sẽ tiếp tục tăng trong năm 2021 khi các đối thủ cạnh tranh vẫn còn bị gián đoạn nguồn cung. Hoặc tại Mỹ, nhu cầu cá tra phục hồi khi dịch vụ ăn uống mở cửa lại và các nhà bán sỉ quay lại tăng tích trữ hàng tồn kho, còn tôm Việt Nam sẽ tiếp tục giành thị phần từ Trung Quốc nhờ cuộc chiến thương mại Mỹ-Trung.

Trong khi đó, tại thị trường EU, cá tra và tôm Việt Nam cải thiện khả năng cạnh tranh về giá nhờ được miễn giảm thuế nhập khẩu khi Hiệp định EVFTA có hiệu lực vào tháng 8. Ngoài ra, xuất khẩu tôm cũng sẽ được hưởng lợi tại thị trường Nhật Bản khi Olympic Tokyo được tổ chức vào giữa năm 2021, dự kiến sẽ làm tăng nhu cầu tiêu thụ tôm.

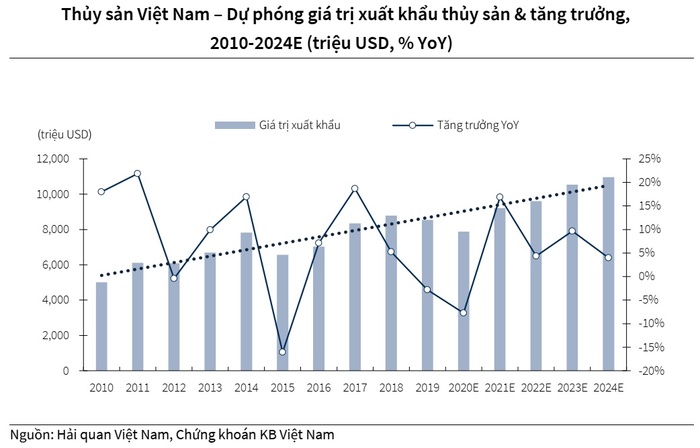

Theo đánh giá của KBSV, khả năng cạnh tranh của thủy sản Việt Nam trên thị trường toàn cầu trong trung và dài hạn sẽ phụ thuộc nhiều vào khả năng đáp ứng nhu cầu tiêu thụ thủy sản ngày càng tăng (do dân số thế giới tăng) cũng như thay đổi thị hiếu của người tiêu dùng khi yêu cầu ngày càng cao hơn về an toàn thực phẩm và bền vững môi trường.

Công ty chứng khoán này tin rằng hoạt động nuôi trồng thủy sản sẽ đóng vai trò cốt lõi để giải quyết những thách thức trên (hoạt động đánh bắt thủy sản khó làm được), dựa vào khả năng tăng nhanh sản lượng nhờ cải thiện năng suất nuôi tôm và mở rộng diện tích nuôi cá tra, cũng như khả năng kiểm soát tốt toàn bộ chuỗi sản xuất để đảm bảo tính bền vững và nguồn gốc thủy sản.

Về khuyến nghị cổ phiếu, KBSV đánh giá cao VHC của Công ty Cổ phần Vĩnh Hoàn, ANV của Công ty Cổ phần Nam Việt và MPC của Công ty Cổ phần Thủy sản Minh Phú.

Theo KBSV, VHC là sự lựa chọn hàng đầu của ngành do có lợi nhất khi cá tra đảo chiều vào quý IV, với mức giá mục tiêu là 47.100 đồng/cổ phiếu.

Lợi nhuận sơ bộ quý II của VHC đã giảm 49% so với cùng kỳ năm ngoái, xuống còn 152 tỷ đồng với doanh thu 1.630 tỷ đồng (giảm 19%) chủ yếu do: xuất khẩu sang Mỹ và Trung Quốc giảm do dịch vụ ăn uống bị ảnh hưởng bởi đại dịch; biên lợi nhuận gộp giảm do giá xuất khẩu giảm (giảm toàn ngành từ giữa năm 2019); và không còn khoản lãi từ việc thoái vốn Vạn Đức Tiền Giang năm ngoái (thu nhập giảm 32% YoY nếu loại trừ khoản lãi này).

KBSV kỳ vọng lợi nhuận của VHC sẽ phục hồi trong 6 tháng cuối năm (lợi nhuận quý III tăng 8% so với cùng kỳ năm trước và quý IV tăng 64%) do: Mỹ tăng trữ hàng tồn kho; xuất khẩu sang EU tăng (doanh thu 6 tháng đầu năm tăng 37% bất chấp đại dịch); giá xuất khẩu cá tra dần phục hồi về mức trước đại dịch; và con số tăng trưởng khi so sánh cùng kỳ sẽ tốt hơn do lợi nhuận nửa cuối năm 2019 khá kém.

Công ty chứng khoán này ước tính tốc độ tăng trưởng lợi nhuận bình quân của VHC là 8,4%/năm giai đoạn 2021-2025 và kỳ vọng lợi nhuận 2021 sẽ tăng 17% khi các thị trường xuất khẩu phục hồi sau đại dịch.

Trong khi đó, ANV được đánh giá cao nhờ sản lượng tăng hơn gấp đôi để chuẩn bị mở rộng thị trường toàn cầu, với giá mục tiêu 21.700 đồng/cổ phiếu.

Nhìn lại, quý II/2020, lợi nhuận sơ bộ của ANV giảm 79% so với cùng kỳ năm trước xuống 32 tỷ đồng với doanh thu 884 tỷ đồng (giảm 17%) do: doanh thu xuất khẩu giảm mạnh do đại dịch (giảm 52%); chuyển sang thị trường nội địa (tăng 114%) với biên lãi gộp thấp hơn; và biên lợi nhuận gộp giảm mạnh do giá xuất khẩu giảm mạnh toàn ngành trong khi ANV tự chủ nguyên liệu 100% khiến giá thành không thay đổi nhiều.

Trong 6 tháng cuối năm, KBSV kỳ vọng lợi nhuận của ANV sẽ dần phục hồi, theo đó, quý III tăng 99% so với quý II và quý IV tăng 17% so với quý III (nhưng quý III vẫn giảm 58% so cùng kỳ năm trước và quý IV vẫn giảm 62%) do: giảm tỷ trọng doanh thu từ thị trường nội địa; giá xuất khẩu phục hồi về mức trước đại dịch; gia tăng sản lượng từ vùng nuôi Bình Phú; và xuất khẩu sang Trung Quốc tăng trở lại trong quý IV khi nước này nới lỏng các đợt kiểm tra liên quan đến đại dịch.

Công ty chứng khoán này ước tính ANV sẽ đạt tốc độ tăng trưởng lợi nhuận bình quân 13,3%/năm giai đoạn 2021-2025 và kỳ vọng lợi nhuận 2021 sẽ tăng 26% do biên lãi gộp cao hơn nhờ vùng nuôi Bình Phú.

Cổ phiếu MPC của "vua tôm" Minh Phú cũng được khuyến nghị mua vào với giá mục tiêu 31.700 đồng/cổ phiếu, nhờ triển vọng xuất khẩu tôm tiếp tục đà tăng trưởng trong năm 2021.

Trước đó, trong quý II/2020, lợi nhuận quý II của MPC đã tăng 155% so với cùng kỳ năm trước lên 179 tỷ đồng với doanh thu 2.736 tỷ đồng (giảm 34%) do: biên lợi nhuận gộp tăng do đại dịch khiến giá thu mua tôm đầu vào giảm; chi phí lãi vay giảm 49% sau khi trả bớt nợ vay bằng tiền thu được từ việc bán cổ phần cho Mitsui vào năm ngoái; và chi phí bán hàng giảm 48% do chi phí vận chuyển và lưu kho giảm.

Trong 6 tháng cuối năm 2020, KBSV kỳ vọng xuất khẩu tôm tăng mạnh từ tháng 7 sẽ đẩy lợi nhuận quý III tăng 57% và quý IV tăng 509% chủ yếu do: con số tăng trưởng tốt hơn khi so sánh cùng kỳ năm trước do xuất khẩu nửa cuối năm 2019 giảm mạnh sau cuộc điều tra chống bán phá giá của Mỹ; hoàn thành bản điều tra ban đầu đối với vụ kiện chống bán phá giá; vàgiao các đơn hàng bị hoãn trong quý I và quý II do đại dịch.

Công ty chứng khoán này ước tính MPC sẽ đạt tốc độ tăng trưởng lợi nhuận bình quân 11,2%/năm giai đoạn 2021-2025 và kỳ vọng lợi nhuận 2021 sẽ giảm 8% do năm nay đã tăng mạnh.

Tuy vậy, KBSV cũng lưu ý đến nhiều rủi ro có thể xảy ra đối với ngành thủy sản, có thể kể đến như: làn sóng đại dịch thứ 2 tại các thị trường xuất khẩu có thể trì hoãn sự đảo chiều sang quý I/2021; rủi ro từ đợt thanh tra lần 2 của Cơ quan thanh tra an toàn thực phẩm Hoa Kỳ (FSIS); rủi ro thuế chống bán phá giá từ Mỹ; rủi ro môi trường do thủy sản rất nhạy cảm với chất lượng nguồn nước và điều kiện môi trường; cuối cùng là rủi ro dịch bệnh.

(VNF) - Một mặt TCBS tiếp tục tập trung phát triển các mảng kinh doanh truyền thống, mặt khác liên tục mở rộng hệ sinh thái quản lý tài sản đa dạng.

(VNF) - Sự bùng nổ của AI và dữ liệu đang tái định hình quyền lực kinh tế toàn cầu, nhưng đồng thời kéo theo rủi ro tài chính gia tăng, từ tội phạm công nghệ cao đến các lỗ hổng trong quản trị dữ liệu và tài sản số.

(VNF) - TS Phan Đức Hiếu cho rằng trong bối cảnh số hóa mạnh mẽ, dữ liệu đang trở thành tài sản có giá trị đặc biệt đối với doanh nghiệp và nền kinh tế, nhưng đồng thời cũng tiềm ẩn rủi ro lớn nếu không được quản trị và kiểm soát chặt chẽ. Điều này đặt ra yêu cầu cấp thiết về hoàn thiện khung pháp lý và nâng cao năng lực quản lý dữ liệu trong giai đoạn tới.

(VNF) - Theo TS. Lê Xuân Nghĩa, nguyên Phó Chủ tịch Ủy ban Giám sát Tài chính Quốc gia, trong kỷ nguyên AI và kinh tế số, dữ liệu đang trở thành nguồn quyền lực cốt lõi nhưng lại tập trung vào một số ít tập đoàn công nghệ lớn, làm gia tăng rủi ro về kiểm soát thông tin và đặt ra thách thức cấp bách đối với bảo mật, đặc biệt trong lĩnh vực tài chính – ngân hàng.

(VNF) - Tại Đại HĐCĐ 2026, Cảng Hải Phòng dự kiến sẽ trở lại HNX trong thời gian tới. Cùng với đó, công ty kỳ vọng doanh thu đạt 3.495 tỷ đồng trong năm 2026.

(VNF) - Đặt mục tiêu tăng trưởng doanh thu và lợi nhuận khoảng 10% trong năm 2026, Vissan đồng thời cho biết doanh nghiệp hiện chưa đáp ứng điều kiện của công ty đại chúng do cơ cấu cổ đông chưa đạt tỷ lệ theo quy định.

(VNF) - Theo TS. Nguyễn Đức Hiển - Phó Trưởng Ban Chính sách, Chiến lược Trung ương, trong bối cảnh trí tuệ nhân tạo và kinh tế số phát triển mạnh mẽ, dữ liệu tài chính vừa là động lực tăng trưởng, vừa tiềm ẩn nhiều rủi ro lớn, đòi hỏi phải hoàn thiện khung pháp lý và nâng cao năng lực bảo mật để bảo đảm an toàn hệ thống.

(VNF) - Ngày 23/4, Tổng Công ty Cổ phần Đầu tư Quốc tế Viettel (Viettel Global – VGI) đã tổ chức thành công Đại hội đồng cổ đông thường niên năm 2026.

(VNF) - Ông Bùi Cao Nhật Quân đã chính thức đảm nhiệm vị trí Chủ tịch HĐQT Novaland sau khi được ĐHĐCĐ bầu vào ban quản trị của doanh nghiệp.

(VNF) - Phát biểu tại Đại hội đồng cổ đông thường niên 2026, Chủ tịch SSI cho biết doanh nghiệp chưa nhìn thấy rõ hiệu quả và mô hình phù hợp đối với mảng tài sản mã hóa trong bối cảnh khung pháp lý đang hoàn thiện. Dù vậy, công ty khẳng định sẽ tiếp tục theo dõi và sẵn sàng tham gia khi đủ điều kiện.

(VNF) - PC1 bất ngờ bị bán tháo với hơn 14 triệu cổ phiếu đang dư bán ở thời điểm cuối phiên chiều, trong khi không có lực cầu chống đỡ.

(VNF) - Tổng giám đốc Lester Tan khẳng định Bia Sài Gòn là thương hiệu số 1 của Việt Nam. Riêng tại TP. HCM, doanh số của Sabeco trong 4 năm gần đây đã tăng gấp đôi và đang giữ vị trí dẫn đầu.

(VNF) - Chậm thanh toán hơn 2.800 tỷ lãi trái phiếu, công ty cổ phần Bông Sen tiếp tục xin ‘khất nợ’ với các trái chủ.

(VNF) - Dẫn đầu nhóm doanh nghiệp có số nợ nghĩa vụ tài chính về đất tại thời điểm ngày 15/1/2026 là Khu liên hợp Thể thao Quốc gia, với số nợ tiền thuế về đất hơn 997,44 tỷ đồng.

(VNF) - Sáng nay (23/4), tại Hà Nội, Tạp chí Đầu tư Tài chính - VietnamFinance phối hợp cùng CTCP Đầu tư Thương mại và Phát triển Công nghệ FSI tổ chức hội thảo "An toàn dữ liệu tài chính trong kỷ nguyên AI” nhằm cập nhật các diễn biến chính sách và xu hướng của thị trường liên quan đến vấn đề này.

(VNF) - Sự bùng nổ của AI đang tiếp tay cho tội phạm mạng nâng cấp các phương thức tấn công tài chính, từ việc sử dụng Deepfake Live (giả mạo thời gian thực) để vượt qua eKYC (định danh điện tử từ xa) đến khai thác các lỗ hổng Shadow API. Thực tế cho thấy, việc chỉ đáp ứng các quy định pháp lý là chưa đủ để bảo vệ dữ liệu trong một môi trường tấn công tự động hóa.

(VNF) - Trong kỷ nguyên số, vấn đề bảo vệ an ninh tài chính quốc gia đang đứng trước những yêu cầu mới, không dừng lại việc đảm bảo ổn định hệ thống tài chính – tiền tệ trong phạm vi nội địa hay duy trì các cân đối lớn của nền kinh tế, mà còn là bảo vệ dữ liệu và chủ quyền dữ liệu tài chính. Đó là những chia sẻ của PGS. TS. Đinh Trọng Thịnh, chuyên gia kinh tế, nguyên Trưởng khoa Tài chính Quốc tế, Học viện Tài chính với Tạp chí Đầu tư Tài chính - VietnamFinance.

(VNF) - Tại ĐHĐCĐ thường niên năm 2026, Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (HoSE: PNJ) công bố kế hoạch kinh doanh với mục tiêu tăng trưởng hai chữ số, trong bối cảnh thị trường vàng và bán lẻ trang sức tiếp tục đối mặt nhiều biến động.

(VNF) - Sáng ngày 22/4, Công ty Cổ phần Sữa Việt Nam (Vinamilk – mã chứng khoán: VNM) đã tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026. Đại hội thông qua kế hoạch tăng trưởng ổn định, duy trì mức chi trả cổ tức ở mức cao và nền tảng phát triển trong giai đoạn mới.

(VNF) - Mới đây, Đồng tiền mã hóa có tên RAVE giảm giá trị tới 95% chỉ trong 1 ngày sau cáo buộc thao túng về giá và nguồn cung.

(VNF) - Bộ Tài chính đề xuất bỏ mức doanh thu miễn thuế cố định 500 triệu đồng/năm đối với hộ kinh doanh. Nhiều ý kiến đồng tình nhưng cũng có quan điểm cho rằng cần thêm thời gian đánh giá để đảm bảo ổn định chính sách.

(VNF) - Theo ông Cô Gia Thọ, sau 45 năm phát triển, Thiên Long đã đạt được nhiều thành tựu, duy trì lợi nhuận và cổ tức ổn định. Tuy nhiên, để phát triển bền vững và vươn ra thị trường quốc tế, doanh nghiệp cần nguồn lực đa dạng hơn.

(VNF) - Tại đại hội đồng cổ đông thường niên 2026 (AGM 2026), ông Phạm Nhật Vượng, Chủ tịch HĐQT Tập đoàn Vingroup (HoSE: VIC) cho biết VinFast đang đạt kết quả kinh doanh khả quan.

(VNF) - Theo ông Nguyễn Quang Đạt, Tổng Giám đốc Công ty Chứng khoán An Bình (ABS), những rủi ro địa chính trị trên thế giới đang mở ra cơ hội cho thị trường chứng khoán Việt Nam. Giá trị vốn hóa của các thị trường tại khu vực Trung Đông đã giảm mạnh khoảng 35-40% trong thời gian qua. Diễn biến này có thể khiến tỷ trọng của các thị trường khác trong rổ mới nổi gia tăng, qua đó tạo cơ hội cho Việt Nam.

(VNF) - Lợi nhuận quý I của PNJ bùng nổ trong bối cảnh giá vàng tăng cao, thu hơn 1.400 tỷ đồng với tăng trưởng 116,5% so với cùng kỳ.

(VNF) - Một mặt TCBS tiếp tục tập trung phát triển các mảng kinh doanh truyền thống, mặt khác liên tục mở rộng hệ sinh thái quản lý tài sản đa dạng.

(VNF) - Công ty Cổ phần Giầy Thượng Đình đang lên kế hoạch chuyển đổi khu “đất vàng” tại số 277 đường Nguyễn Trãi (Hà Nội) thành tổ hợp căn hộ, văn phòng và trường học với tổng vốn đầu tư dự kiến gần 10.000 tỷ đồng.